Desbloquee la casa de sus sueños: calcule exactamente cuánta hipoteca puede pagar

Descubra su verdadero presupuesto de compra de viviendas con nuestra calculadora hipotecaria. Determine rápidamente qué puede pagar en función de sus ingresos, deuda y pago inicial para comprar con confianza.

Rendering article content...

Tags

Programa de amortización de hipotecascalculadora de amortizacióncalculadora de amortización de préstamoscalculadora de pago de hipotecascomprender el programa de amortizaciónla fórmula de amortizaciónel pago del director frente a los interesesla calculadora de pagos de hipotecas anticipadasla lista de amortización de la hipotecacómo leer el cronograma de la amortizaciónel cálculo del cálculo de los intereses de la hipotecael ejemplo de la amortizaciónlas estrategias de pago de la hipotecael cronograma de pago de los préstamos mensualesel despido mensual de la mortala Calculadora de hipotecas de tasa fijacalculadora de ahorros de intereses

Comprar una casa es probablemente el mayor compromiso financiero que jamás haya hecho.Antes de enamorarse de ese encantador condominio colonial o moderno, es crucial responder una pregunta fundamental: "¿Cuánta casa puedo pagar?"Comprender sus límites financieros no es solo prudente, es esencial para su salud financiera a largo plazo.

El mercado inmobiliario actual exige compradores inteligentes que conocen sus números antes de hacer ofertas.Ahí es donde las calculadoras de hipotecas y los horarios de amortización se convierten en herramientas invaluables en su arsenal de compromiso de vivienda.Estos instrumentos financieros ayudan a transformar las matemáticas hipotecarias complejas en ideas claras y procesables sobre lo que puede pagar de manera realista.

En esta guía completa, lo guiaremos a través de:

Cómo determinar el presupuesto de compra de su casa

Comprensión de las calculadoras de pago de la hipoteca

Decodificación de horarios de amortización y fórmulas

Estrategias para optimizar su hipoteca y ahorrar miles

Ejemplos prácticos para ilustrar escenarios del mundo real

Ya sea que sea un comprador de vivienda por primera vez o que busque actualizar a la casa de sus sueños, esta guía lo equipará con el conocimiento para tomar decisiones seguras sobre una de las inversiones más importantes de la vida.

Determinar el presupuesto de compra de su casa

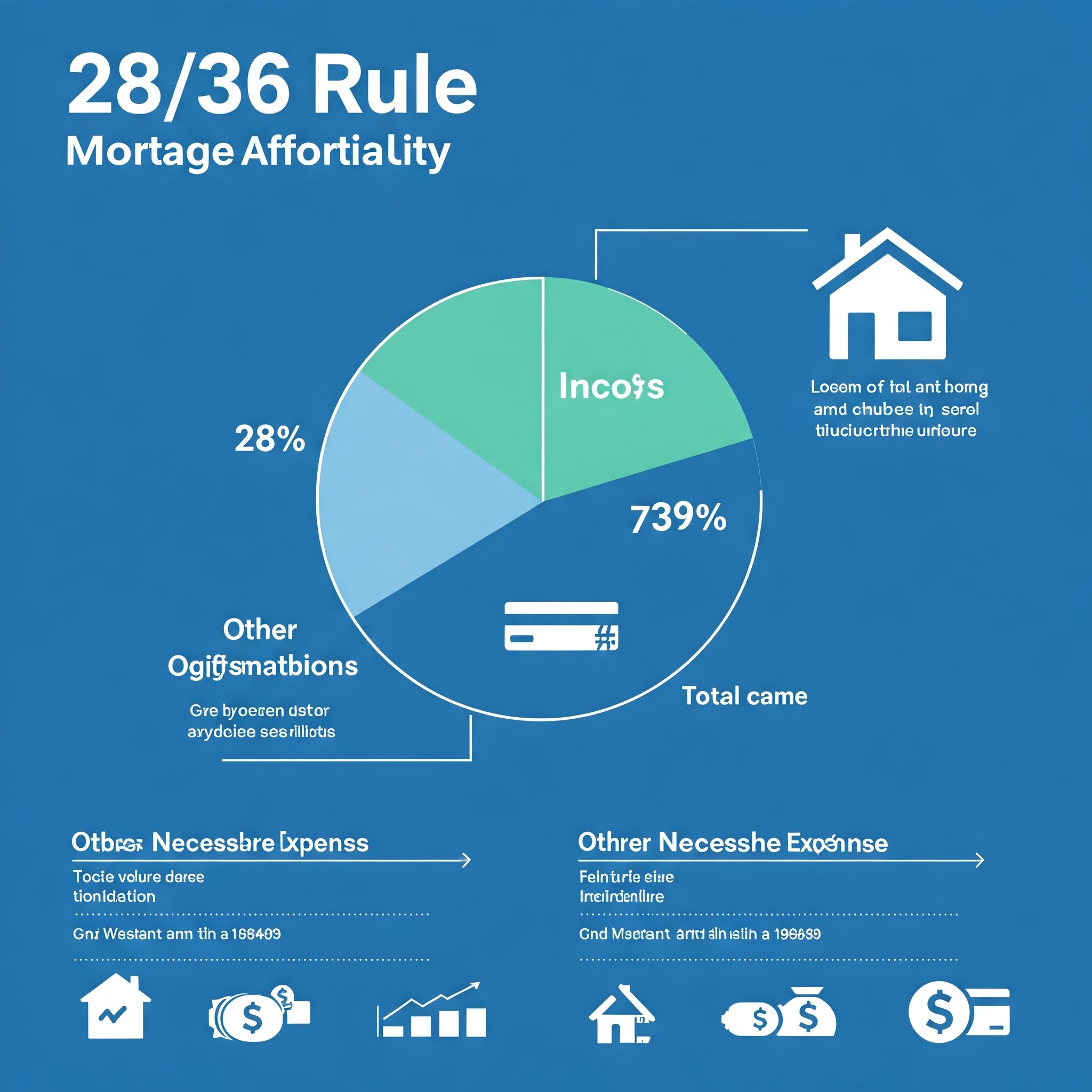

La regla 28/36: un punto de partida

Los expertos financieros a menudo recomiendan la regla 28/36 como línea de base para la asequibilidad de la hipoteca:

El pago mensual de su hipoteca no debe exceder el 28% de sus ingresos mensuales brutos

Los pagos de su deuda total (incluida su hipoteca) no deben exceder el 36% de sus ingresos mensuales brutos

Por ejemplo, si su hogar gana $ 100,000 anuales ($ 8,333 mensuales):

Pago máximo de la hipoteca: $ 8,333 × 28% = $ 2,333

Pagos de la deuda total máximo: $ 8,333 × 36% = $ 3,000

Si bien esta regla proporciona un marco útil, su nivel de comodidad personal con la deuda y los objetivos financieros podría sugerir un enfoque más conservador.

Más allá del pago de la hipoteca

Un error común que cometen los compradores de viviendas por primera vez se centran únicamente en el pago de la hipoteca.Sin embargo, la propiedad de vivienda viene con gastos adicionales que deben tener en cuenta su presupuesto:

Impuestos a la propiedad: generalmente el 1-2% del valor de su hogar anualmente

Seguro de los propietarios: generalmente $ 800- $ 1,500 por año

Seguro hipotecario privado (PMI): requerido si su pago inicial es inferior al 20%

Tarifas de HOA: puede variar de $ 100 a $ 700+ mensualmente en algunas comunidades

Costos de mantenimiento: Presupuesto 1-3% del valor de su hogar anualmente

Utilidades: a menudo más alto que las propiedades de alquiler

La factorización de estos gastos en sus cálculos proporciona una imagen más precisa de la asequibilidad.Es por eso que las calculadoras hipotecarias integrales que incluyen impuestos y seguros son tan valiosos: revelan el verdadero costo de la propiedad de vivienda.

Comprensión de las calculadoras de pago de la hipoteca

¿Qué es una calculadora de pago de hipoteca?

Una calculadora de pago de la hipoteca es una herramienta financiera que lo ayuda a estimar los pagos mensuales de su hipoteca en función de:

Precio de compra de la casa

Monto de pago inicial

Término del préstamo (típicamente 15 o 30 años)

Tasa de interés

Impuestos a la propiedad

Costos de seguro

Estas calculadoras utilizan la fórmula de amortización estándar para determinar su pago mensual y pueden mostrarle cómo diferentes escenarios afectan su presupuesto.

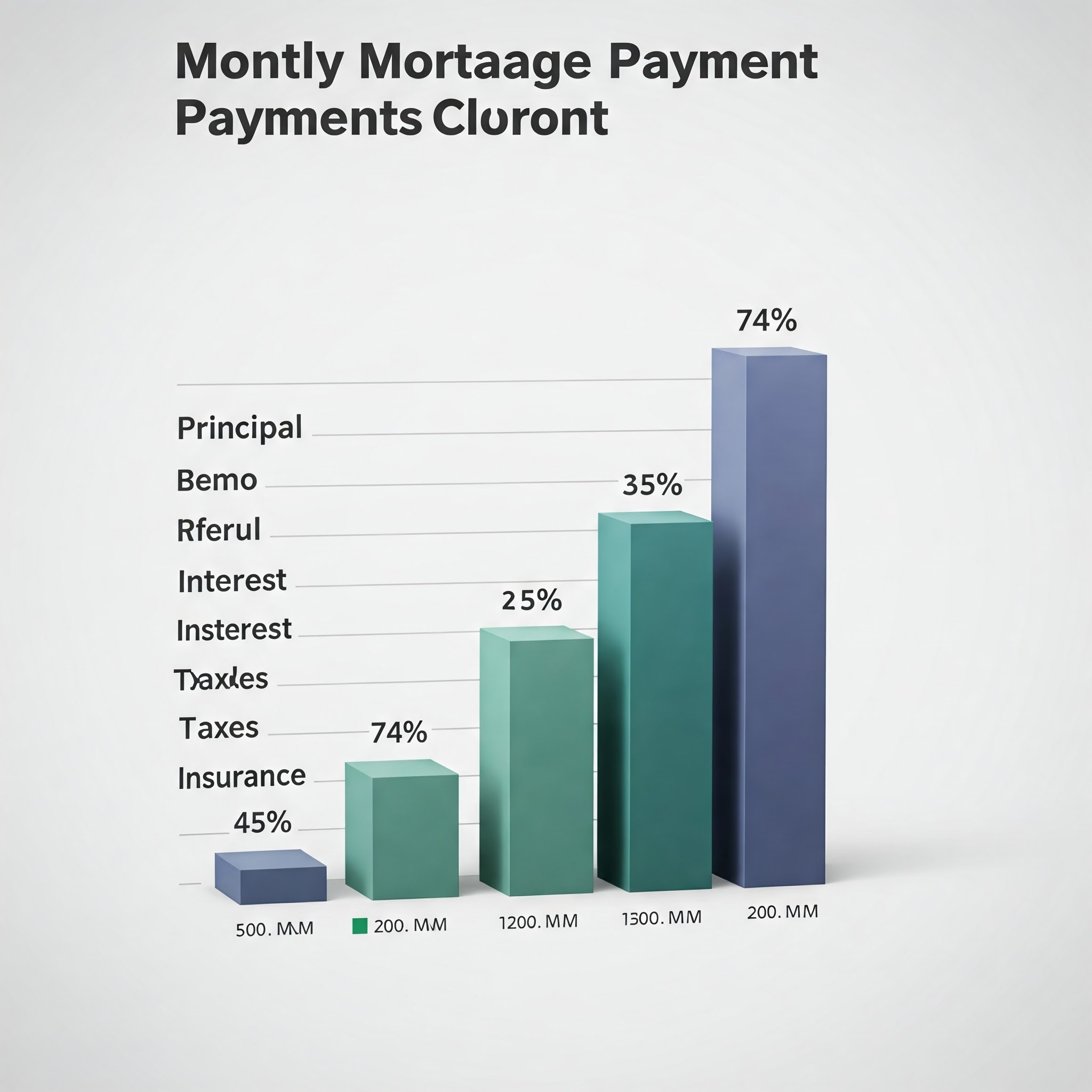

Componentes del pago mensual de la hipoteca: el desglose de PITI

El pago mensual de su hipoteca generalmente consta de cuatro componentes, comúnmente abreviado como Piti:

Director: la parte de su pago que reduce el saldo del préstamo

Intereses: el costo de pedir dinero prestado, calculado en su saldo restante

Impuestos: Impuestos a la propiedad recaudados mensualmente y mantenidos en depósito en garantía

Seguro: seguro de propietarios de viviendas (y PMI si corresponde)

Comprender el desglose de pago principal frente a intereses es crucial porque en los primeros años de su hipoteca, una parte significativamente mayor de su pago se destina a intereses en lugar de reducir su saldo principal.

Cómo los diferentes factores afectan su pago

Examinemos cómo influyen varios factores su pago mensual:

Precio de compra y pago inicial

Precio de compra más alto = pago mensual más alto

Pago inicial más grande = pago mensual más bajo y potencialmente no PMI

Plazo de préstamo

Hipoteca a 15 años = pagos mensuales más altos pero ahorros sustanciales de intereses

Hipoteca a 30 años = pagos mensuales más bajos, pero significativamente más intereses pagados con el tiempo

Tasa de interés

Incluso una diferencia de 0.5% en su tarifa puede cambiar su pago en $ 50- $ 100 por mes en un préstamo típico

Esto se traduce en decenas de miles de interés durante la vida del préstamo

Impacto en el puntaje de crédito

Su puntaje de crédito influye directamente en su tasa de interés.Considere este ejemplo para una hipoteca de $ 300,000:

Puntaje de crédito

Tasa aproximada

Pago mensual

Interés de por vida

760+

6.0%

$ 1,799

$ 347,640

700-759

6.25%

$ 1,847

$ 364,920

650-699

6.75%

$ 1,946

$ 400,560

Como puede ver, mejorar su puntaje de crédito antes de solicitar una hipoteca puede resultar en ahorros sustanciales.

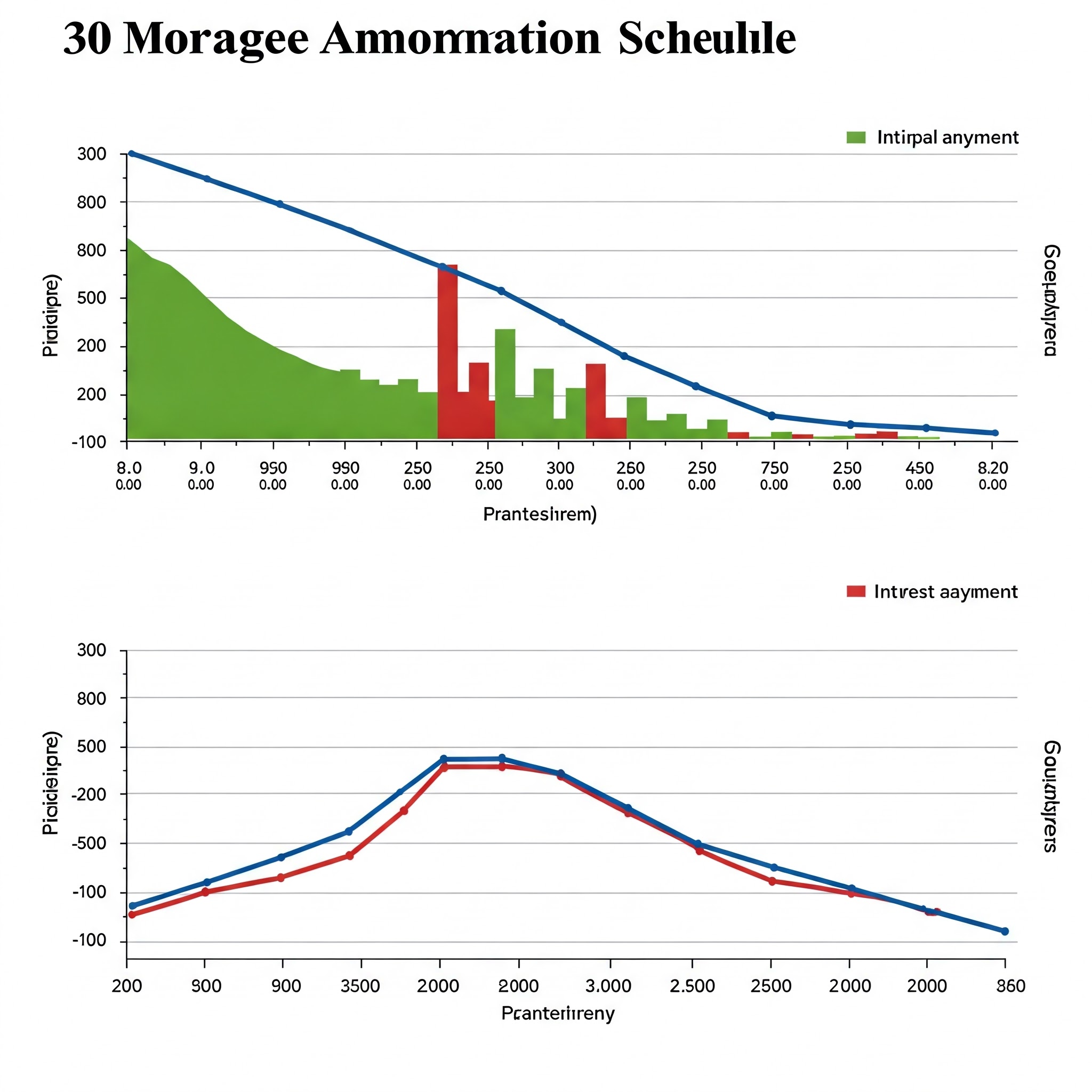

Decodificación del cronograma de amortización

¿Qué es un horario de amortización?

Un programa de amortización es una tabla completa que muestra cada pago a lo largo de la vida útil de su préstamo.Desglosa cada pago en:

Fecha de pago

Monto del pago

Porción principal

Porción de interés

Saldo de préstamo restante

Este cuadro de amortización de la hipoteca proporciona una representación visual clara de cómo disminuye el saldo de su préstamo con el tiempo y cómo cambia la división principal versus la división de intereses.

La fórmula de amortización explicada

Mientras que las calculadoras hipotecarias manejan las matemáticas automáticamente, comprender la fórmula de amortización subyacente le brinda una visión más profunda de su préstamo:

M = P × [R (1+R)^N] ÷ [(1+R)^N-1]

Dónde:

M = pago mensual

P = principal (monto del préstamo)

r = tasa de interés mensual (tasa anual dividida por 12)

n = número total de pagos (plazo del préstamo en años × 12)

Por ejemplo, con un préstamo de $ 300,000 al 6% durante 30 años:

P = $ 300,000

r = 0.06 ÷ 12 = 0.005

n = 30 × 12 = 360

Usando la fórmula de amortización:

M = $ 300,000 × [0.005 (1+0.005)^360] ÷ [(1+0.005)^360-1]

M = $ 1,799

Cómo leer un horario de amortización

Veamos un ejemplo de programa de amortización para una hipoteca de $ 300,000 a 30 años al 6%:

Pago #

Pago

Principal

Interés

Equilibrio restante

1

$ 1,799

$ 299

$ 1,500

$ 299,701

2

$ 1,799

$ 300

$ 1,499

$ 299,401

12

$ 1,799

$ 317

$ 1,482

$ 296,526

60

$ 1,799

$ 403

$ 1,396

$ 279,195

120

$ 1,799

$ 544

$ 1,255

$ 251,099

180

$ 1,799

$ 734

$ 1,065

$ 213,111

240

$ 1,799

$ 991

$ 808

$ 161,893

300

$ 1,799

$ 1,337

$ 462

$ 92,124

359

$ 1,799

$ 1,790

$ 9

$ 1,790

360

$ 1,799

$ 1,790

$ 9

$ 0

Mirando este ejemplo, observe:

Al principio del préstamo, la mayor parte de su pago se interesa

La porción principal aumenta gradualmente cada mes

El saldo del préstamo disminuye lentamente al principio, luego más rápidamente

El pago final puede diferir ligeramente debido al redondeo

Comprender la tabla de amortización de su hipoteca lo ayuda a ver por qué hacer pagos adicionales al inicio de su plazo de préstamo puede tener un impacto tan dramático en su interés total pagado.

Estrategias para optimizar su hipoteca

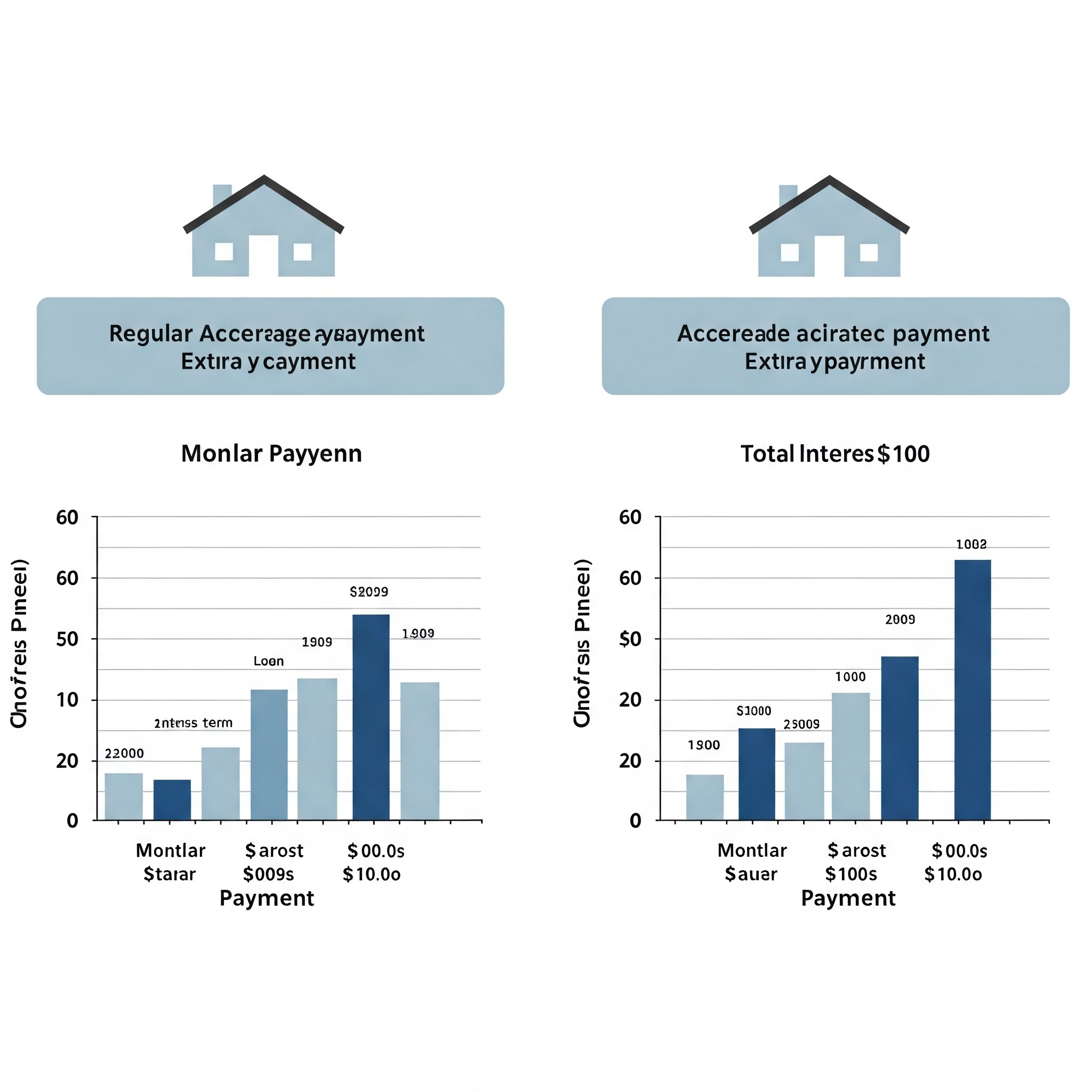

Hacer pagos adicionales: pequeños cambios, gran impacto

El uso de una calculadora de pago adicional revela cómo los pagos adicionales aún modestos pueden generar ahorros significativos:

Por una hipoteca de $ 300,000 y 30 años al 6%:

Plan de pago regular: $ 1,799 mensualmente por 30 años = $ 647,640 Pagos totales

Con $ 100 adicionales mensuales: préstamo pagado en 27 años = $ 585,530 Pagos totales

Ahorro: $ 62,110 y 3 años de pagos

Una calculadora de ahorros de intereses muestra que dirigir solo $ 100 más por mes hacia su director puede ahorrar decenas de miles durante la vida útil de su préstamo.

Estrategia de pago quincenal

En lugar de 12 pagos mensuales por año, hacer medios pagos cada dos semanas resulta en 26 medios pagos, equivalente a 13 pagos completos anualmente:

Enfoque de pago mensual: $ 1,799 × 12 = $ 21,588 por año

Enfoque quincenal: $ 899.50 × 26 = $ 23,387 por año

Este simple cambio agrega un pago adicional cada año, potencialmente afeitándose 4-5 años de descuento en su hipoteca y ahorrando miles de intereses.

Consideración de refinanciación

Cuando las tasas de interés disminuyen significativamente, la refinanciación de su hipoteca puede tener sentido.La comparación del término de la hipoteca es crucial en esta decisión:

Por un préstamo de $ 300,000 con 25 años restantes:

Préstamo actual: 6.5% de interés = $ 2,005 mensualmente

Préstamo refinanciado: 5.5% de interés = $ 1,841 mensualmente

Ahorros mensuales: $ 164

Punto de equilibrio: si los costos de cierre son de $ 4,000, recuperaría estos costos en aproximadamente 24 meses

Use una calculadora de hipotecas de tasa fija para comparar escenarios y determinar si la refinanciación se alinea con sus planes a largo plazo.

Elegir entre 15 y 30 años de hipotecas

El plazo del préstamo afecta drásticamente tanto su pago mensual como su interés total:

Diferencia: $ 733 pago mensual más alto pero $ 191,880 menos en interés total

Esta comparación de plazo de la hipoteca ilustra por qué los compradores de viviendas que pueden pagar pagos mensuales más altos a menudo eligen términos más cortos.

Ejemplos prácticos: reunirlo todo

Ejemplo de comprador de vivienda por primera vez

Sarah y Michael ganan $ 120,000 combinados anualmente.Usando la regla 28/36:

Pago máximo de hipoteca mensual: $ 120,000 ÷ 12 × 28% = $ 2,800

Deudas mensuales actuales: $ 500 Pago de automóvil + $ 300 préstamos estudiantiles = $ 800

Con $ 30,000 ahorrados para un pago inicial, una tasa de interés del 6% y costos adicionales en forma en:

Precio máximo de la vivienda asequible: aproximadamente $ 380,000

Pago inicial: $ 30,000 (7.9%)

Monto del préstamo: $ 350,000

Pago mensual de la hipoteca: $ 2,098

Con impuestos, seguros y PMI: aproximadamente $ 2,750

Esto cae dentro de su presupuesto, pero deja poco espacio para otros costos de propiedad de vivienda.

Escenario de actualización de inicio

Los Johnson quieren vender su casa actual ($ 300,000 restantes de hipoteca) y comprar una más grande.Tienen $ 150,000 en capital.

Consideraciones nuevas del hogar:

Precio de compra: $ 600,000

Pago inicial: $ 150,000 (25%)

Monto del préstamo: $ 450,000

Tasa de interés: 6%

Término del préstamo: 30 años

Pago mensual: $ 2,698

Con impuestos y seguro: aproximadamente $ 3,400

Usando la calculadora de amortización del préstamo hipotecario, determinan que este pago se ajusta a su presupuesto, pero retrasaría los ahorros de jubilación.Ellos deciden:

Compre una casa de $ 500,000 en su lugar

Reduzca el 20% ($ 100,000)

Mantenga $ 50,000 para reparaciones e inversiones

Resultando en un pago mensual de Piti más manejable de $ 2,878

Este ejemplo ilustra cómo la calculadora hipotecaria ayuda a los compradores de viviendas a tomar decisiones equilibradas que consideran tanto el estilo de vida actual como los objetivos financieros futuros.

Estrategias avanzadas de pago de hipotecas

Pagos de suma global

La herencia, las bonificaciones o los reembolsos de impuestos pueden hacer excelentes pagos principales de suma global:

Por una hipoteca de $ 300,000 y 30 años al 6%, cinco años en:

Pago único de $ 20,000: ahorra $ 62,400 en intereses y paga el préstamo 3.5 años antes

Cinco pagos anuales de $ 4,000: ahorra $ 51,300 en intereses y paga el préstamo 2.8 años antes

La calculadora de pagos de la hipoteca temprana muestra que la carga frontal de los pagos adicionales maximiza el ahorro de intereses.

Refinanciar a un término más corto

En lugar de simplemente hacer pagos adicionales, algunos propietarios formalizan su compromiso refinanciando a un término más corto:

Préstamo actual: saldo de $ 250,000, 25 años restantes al 6% = $ 1,603 mensualmente

Préstamo refinanciado: $ 250,000, 15 años a 5.5% = $ 2,044 mensualmente

Resultado: $ 441 pago mensual más alto pero el préstamo valió 10 años antes con $ 150,000+ ahorros de intereses

Este enfoque funciona bien para los propietarios que reciben aumentos salariales y desean comprometerse con una recompensa más rápida.

La opción de refundición de hipoteca

Menos conocido que la refinanciación, la refundición de la hipoteca mantiene sus términos de préstamo existentes, pero recalcula su programa de amortización después de un pago sustancial de capital:

Hacer un pago principal significativo (típicamente $ 10,000 mínimo)

El prestamista recalcula su préstamo en función del nuevo saldo pero la misma tasa de interés y plazo

Disminuye el pago mensual, pero la fecha de pago de préstamos permanece sin cambios

Por lo general, implica una tarifa pequeña ($ 250- $ 500)

Esta estrategia funciona bien para situaciones inesperadas cuando desea pagos más bajos sin costos de refinanciación.

Consideraciones más allá de los números

Cambios de vida futuro

Al determinar cuánta casa puede pagar, considere los cambios potenciales en la vida durante su período de propiedad:

Cambios de carrera o fluctuaciones de ingresos

Expansión familiar

Costos de educación

Planificación de jubilación

Una hipoteca que extiende su presupuesto deja poco espacio para la adaptación a los cambios inevitables de la vida.

Costo de oportunidad

Cada dólar gastado en vivienda no está disponible para otros objetivos financieros.Considere el costo de oportunidad de diferentes escenarios de vivienda:

Si elige una casa de $ 500,000 en lugar de una casa de $ 400,000:

Costo mensual adicional: aproximadamente $ 600

Ese mismo $ 600 invirtió mensualmente al 7% durante 30 años: más de $ 680,000

Esta perspectiva ayuda a equilibrar el deseo emocional de una casa de ensueño contra los objetivos financieros a largo plazo.

Condiciones de mercado

Los mercados de la vivienda fluctúan, afectando tanto la asequibilidad como el potencial de inversión:

Los entornos de alta tasa de interés pueden garantizar préstamos más pequeños con planes de refinanciar más tarde

Los mercados competitivos pueden requerir pagos más grandes.

La incertidumbre económica sugiere presupuestos de vivienda más conservadores

El factoring en las condiciones del mercado agrega una dimensión importante a los cálculos de su presupuesto de vivienda.

Conclusión: Encontrar su equilibrio perfecto

Determinar cuánta casa puede pagar implica tanto la ciencia como el arte: los cálculos concretos de los horarios de amortización hipotecaria y los valores personales que definen su estilo de vida ideal.

Las herramientas discutidas en esta guía (calculadoras de pagos de hipotecas, fórmulas de amortización y programas de reembolso de préstamos) proporcionan el marco matemático para las decisiones inteligentes.Pero en última instancia, la elección correcta equilibra los números con sus prioridades únicas.

Recuerda estas conclusiones clave:

Calcule su límite superior utilizando las pautas tradicionales, pero considere establecer un límite personal más bajo

Factor en todos los costos de propiedad de vivienda, no solo el pago de la hipoteca

Comprender cómo el cronograma de amortización de su préstamo afecta la construcción de la riqueza

Explore estrategias como pagos adicionales que pueden ahorrar miles en intereses

Considere cómo los costos de la vivienda afectan otros objetivos financieros

Al combinar herramientas financieras poderosas con una consideración reflexiva de sus circunstancias personales, encontrará un presupuesto de vivienda que respalde tanto sus deseos inmediatos como sus salud financiera a largo plazo.

Use nuestra calculadora hipotecaria integral para ejecutar sus propios escenarios y dar el primer paso hacia la propiedad de vivienda con confianza y claridad.

Preguntas frecuentes

¿Cómo afecta mi puntaje de crédito cuánto puedo pagar la casa?

Su puntaje de crédito afecta directamente su tasa de interés.Un puntaje más alto puede calificarlo para tasas más bajas, aumentando su poder adquisitivo.Por ejemplo, una mejora de puntaje de 100 puntos podría ahorrar 0.5-1% en su tarifa, lo que potencialmente le permite pagar una casa de $ 30,000, $ 50,000 más caro con el mismo pago mensual.

¿Debo poner un 20% si agota mis ahorros?

Mientras que el 20% de baja elimina PMI, mantener un fondo de emergencia es crucial.Considere dejar menos del 20% si le permite mantener 3-6 meses de gastos en reserva.El costo mensual de PMI podría valer la seguridad financiera de tener ahorros accesibles.

¿Cómo afectan las hipotecas de tasa ajustable a los cálculos de asequibilidad?

Los brazos generalmente ofrecen tasas iniciales más bajas, aumentando su asequibilidad inicial.Sin embargo, la tabla de amortización de su préstamo cambiará cuando la tasa se ajuste.Calcule la asequibilidad en función del pago máximo potencial después del ajuste, no solo el pago inicial.

¿Es mejor comprar una casa de inicio o esperar hasta que pueda pagar la casa de mis sueños?

Esto depende de su mercado inmobiliario local, estabilidad profesional y preferencias personales.Al apreciar los mercados, comprar antes a menudo construye capital más rápido.Use cuadros de amortización hipotecaria para comparar el potencial de construcción de riqueza de diferentes escenarios en su mercado específico.

¿Cómo afectan los préstamos estudiantiles a mi calificación hipotecaria?

Los prestamistas incluyen pagos de préstamos estudiantiles en su relación deuda / ingreso.Si sus préstamos estudiantiles están en planes de pago basados en ingresos, los prestamistas pueden calcular su obligación de manera diferente a su pago real.Consulte con un profesional hipotecario sobre cómo su situación específica de préstamo estudiantil impacta su calificación.