Calculadora de hipotecas Piti: Calcule su verdadero pago mensual con impuestos y seguro

Descubra nuestra calculadora Piti gratuita que le ayuda a determinar su verdadero pago mensual de hipotecas, incluidos impuestos y seguros. Obtenga estimaciones precisas para planificar el presupuesto de su hogar con confianza.

Rendering article content...

Tags

Calculadora de hipotecas con impuestos y seguroscalculadora de PITIcalculadora de préstamos hipotecarios con impuestos y seguroscalculadora de pago de hipotecas con custodiacalculadora de accesibilidad de la hipotecapago mensual de la hipoteca con impuestos y seguroscalculadora de pago de la casa con impuestos incluidoscalculador de pagos de préstamos hipotecarios de la hipotecacalculador de la mortalidad de la mortalidad de la mortalidad de la mortalidad de la mortalidad de la mortalidad de la mortalidad de la casacalculadoracalculadora hipotecaria con todos los costos

Descubra nuestra calculadora Piti gratuita que le ayuda a determinar su verdadero pago mensual de hipotecas, incluidos impuestos y seguros.Obtenga estimaciones precisas para planificar el presupuesto de su hogar con confianza.

¿Qué es Piti y por qué importa?

Cuando planea comprar una casa, comprender el costo total de la propiedad de vivienda es crucial para tomar decisiones financieras informadas.Si bien muchos propietarios propietarios de viviendas se centran únicamente en el principal hipotecario y los pagos de intereses, estos representan solo una parte de sus gastos mensuales de vivienda.Aquí es donde entra Piti.

Piti significa:

P RINCIPAL - La cantidad que pide prestado

Lo más importante: el costo de pedir prestado el dinero

T Axes - Impuestos a la propiedad evaluados por el gobierno local

Seguro: seguro de propietarios y posiblemente seguro hipotecario privado (PMI)

Comprender su pago completo de PITI es esencial porque:

Presupuesto realista: PITI representa su costo real de vivienda mensual, lo que le ayuda a determinar lo que realmente puede pagar.

Calificación del préstamo: los prestamistas usan su pago de PITI para calcular las relaciones de deuda / ingresos al determinar la aprobación de la hipoteca.

Planificación financiera: Conocer su gasto completo de vivienda lo ayuda a planificar otros objetivos financieros y evitar ser "pobres de la casa".

Requisitos de custodia: muchos prestamistas requieren cuentas de depósito en garantía para recaudar impuestos y seguros junto con el pago de su hipoteca.

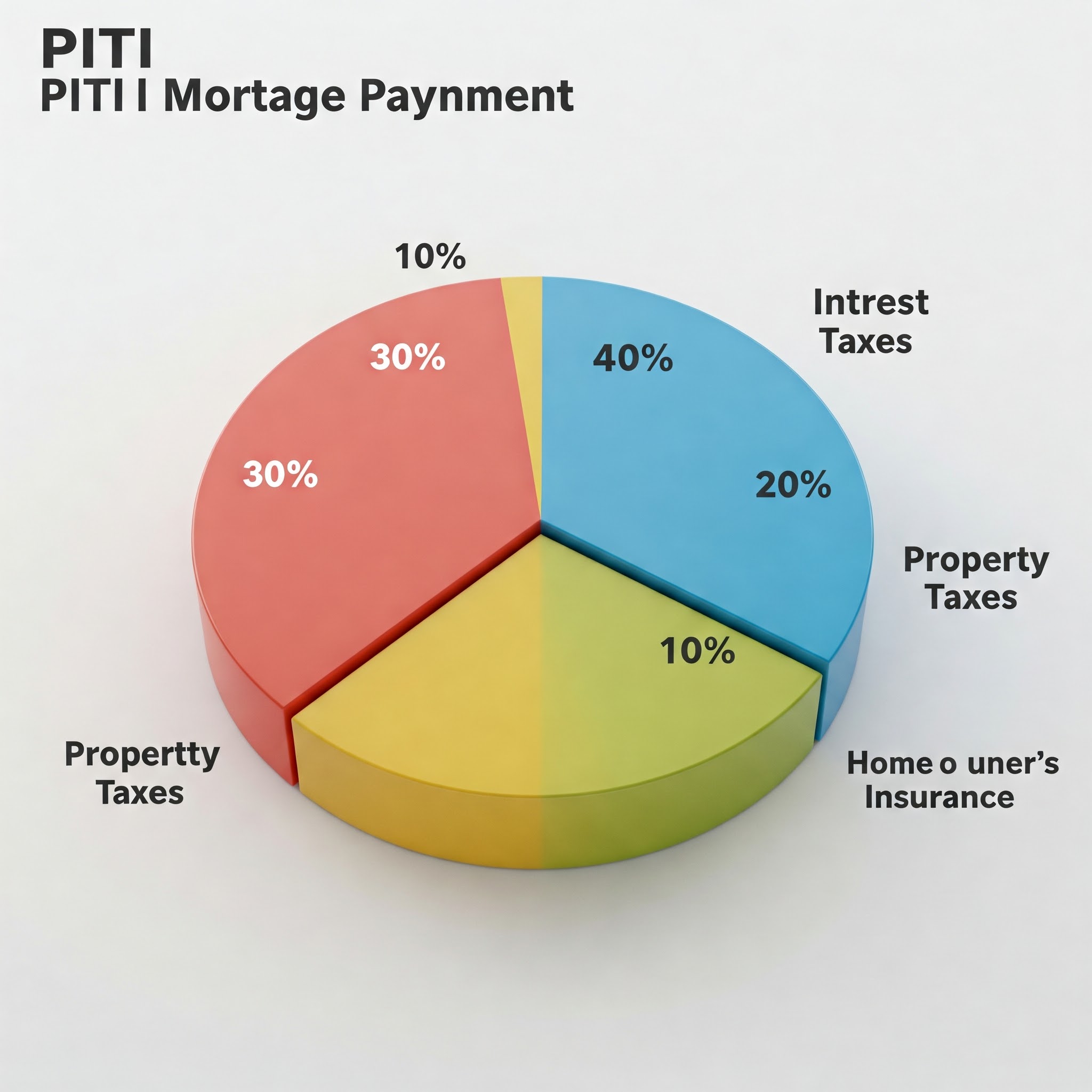

Visualización de componentes PITI que muestran el desglose de un pago de hipoteca típico

Desglosando los componentes de Piti

Principal e interés

El director es el monto que pide prestado para comprar su casa.Este es típicamente el precio de compra de la casa menos su pago inicial.Por ejemplo, si compra una casa de $ 300,000 y realiza un pago inicial del 20% ($ 60,000), su director sería de $ 240,000.

El interés es lo que le paga al prestamista por el privilegio de pedir dinero prestado.Se calcula como un porcentaje de su equilibrio principal restante.En los primeros años de su hipoteca, una parte mayor de su pago se destina a intereses, mientras que en años posteriores, se destina más hacia el director.

Su pago de principios e intereses (P&I) permanece fijo durante la vida útil del préstamo si tiene una hipoteca de tasa fija.Con una hipoteca (ARM) de tasa ajustable, la tasa de interés, y en consecuencia su pago, puede cambiar de acuerdo con los términos de su préstamo.

Impuestos a la propiedad

Los impuestos a la propiedad son evaluados por su gobierno local en función del valor de su propiedad.Estos impuestos financian servicios comunitarios como escuelas, policía, departamentos de bomberos e infraestructura local.

Las tasas de impuestos a la propiedad varían significativamente según:

La ubicación de su hogar

El valor evaluado de su propiedad

Levías fiscales locales y tasas de millaje

Los impuestos a la propiedad generalmente se pagan semestralmente o anualmente, pero muchos propietarios los pagan mensualmente como parte del pago de su hipoteca.El prestamista recauda estos fondos en una cuenta de depósito en garantía y paga la factura de impuestos cuando llegue.

Es importante tener en cuenta que los impuestos a la propiedad pueden aumentar con el tiempo a medida que aumenta el valor evaluado de su hogar o si las tasas impositivas locales cambian.Esto significa que su pago de PITI puede aumentar incluso si tiene una hipoteca de tasa fija.

Seguro de propietarios

El seguro de los propietarios protege su inversión contra daños por incendios, tormentas, robo y otros peligros cubiertos.La mayoría de los prestamistas requieren que mantenga una cobertura de seguro adecuada como condición de su hipoteca.

Los factores que afectan a sus propietarios de la prima de seguro incluyen:

La ubicación y los factores de riesgo de su hogar (zonas de inundación, tasas de criminalidad, etc.)

El costo de reemplazo de su hogar

Su cantidad deducible

Límites de cobertura y endosos opcionales

Su historial de reclamos y puntaje de crédito

Al igual que los impuestos a la propiedad, su prestamista a menudo recaudan las primas de seguro mensualmente y se mantienen en depósito en garantía hasta que se debe la prima anual.

Seguro hipotecario

Si su pago inicial es inferior al 20% del precio de compra de la casa, es probable que se le solicite que pague un seguro hipotecario privado (PMI) por préstamos convencionales o primas de seguro hipotecario (MIP) por préstamos de la FHA.

Este seguro protege al prestamista, no a usted, en el caso de que no haya sido por incumplimiento de su préstamo.El costo generalmente varía de 0.3% a 1.5% del monto de su préstamo anualmente, dependiendo de su monto de pago inicial, puntaje de crédito y plazo del préstamo.

La buena noticia es que PMI en préstamos convencionales generalmente se puede cancelar una vez que alcance el 20% de capital en su hogar.Sin embargo, MIP en préstamos de la FHA a menudo permanece durante la vida útil del préstamo, dependiendo de su monto de pago inicial original.

Una calculadora junto a los documentos de la casa, documentos hipotecarios y monedas que representan el cálculo de los costos de la vivienda

Cómo calcular su pago de PITI

Calcular su pago completo de PITI implica varios pasos:

Paso 1: Calcule su pago de capital e intereses

Para calcular su pago mensual de P&I, necesita saber:

Monto del préstamo

Tasa de interés

Término del préstamo (típicamente 15 o 30 años)

La fórmula para calcular un pago mensual de la hipoteca es:

M = p [r (1+r)^n / ((1+r)^n) -1)]

Dónde:

M = pago mensual

P = principal (monto del préstamo)

r = tasa de interés mensual (tasa anual dividida por 12)

n = Número de pagos (plazo del préstamo en años × 12)

Este cálculo es complejo, por lo que la mayoría de las personas usan calculadoras de hipotecas o funciones de hoja de cálculo.

Paso 2: Estime sus impuestos a la propiedad anual

La información del impuesto a la propiedad es un registro público, por lo que generalmente puede encontrar la evaluación fiscal actual para una propiedad que está interesado a través de:

Sitios web del asesor de impuestos del condado

Listados de propiedades

Preguntar al actual propietario o agente de bienes raíces

Para obtener su pago de impuestos mensual, divida el monto anual en las 12.

Paso 3: Determine el costo del seguro de los propietarios de viviendas

Para estimar el seguro de sus propietarios:

Obtenga cotizaciones de varias compañías de seguros

Verifique la prima de seguro del propietario actual como punto de partida

Use promedios nacionales o estatales como una estimación aproximada ($ 1,200- $ 1,500 por año es típico)

Divida la prima anual por 12 para obtener el pago mensual de su seguro.

Para préstamos convencionales: PMI generalmente varía de 0.3% a 1.5% del monto del préstamo anualmente

Para préstamos de la FHA: hay un MIP inicial (generalmente 1.75% del monto del préstamo) más un MIP anual (generalmente 0.55% a 1.05% del monto del préstamo)

Divida el monto anual del seguro hipotecario antes de las 12 para obtener su pago mensual.

Paso 5: Agregue todo juntos

PITI = Principal e intereses mensuales + impuestos mensuales a la propiedad + seguro mensual de propietarios de viviendas + seguro hipotecario mensual

Caminemos por un ejemplo:

Para una casa de $ 300,000 con un pago inicial del 10% ($ 30,000), una hipoteca fija de 30 años a 4.5%, impuestos a la propiedad de $ 3,600 por año y un seguro de propietarios de viviendas de $ 1,200 por año:

Monto del préstamo: $ 270,000

P&I mensual: $ 1,368

Impuestos mensuales a la propiedad: $ 300 ($ 3,600 ÷ 12)

Seguro mensual de propietarios de viviendas: $ 100 ($ 1,200 ÷ 12)

PMI mensual: $ 135 ($ 270,000 × 0.6% ÷ 12)

Piti = $ 1,368 + $ 300 + $ 100 + $ 135 = $ 1,903 por mes

Una interfaz de tablero o calculadora que muestra campos de entrada para el monto del préstamo, la tasa de interés, los impuestos a la propiedad y el seguro

Uso de Piti para determinar qué puede pagar

Los prestamistas generalmente usan relaciones de deuda a ingresos (DTI) para determinar cuánta casa puede pagar.Estas proporciones comparan sus deudas mensuales con sus ingresos mensuales:

Relación front-end: su pago de PITI no debe exceder el 28-31% de sus ingresos mensuales brutos.

Ratio de fondo: sus pagos de deuda mensuales totales (incluido PITI) no deberían exceder el 36-43% de sus ingresos mensuales brutos.

Por ejemplo, si su ingreso mensual bruto es de $ 6,000:

Pago máximo de PITI (relación front-end 28%): $ 1,680

Deuda mensual total máxima (relación de 36% de fondo): $ 2,160

Si ya tiene $ 500 en pagos mensuales de deuda (préstamos para automóviles, préstamos estudiantiles, tarjetas de crédito), restará eso de su máximo de fondo:

$ 2,160 - $ 500 = $ 1,660 Disponible para Piti

En este escenario, su pago PITI asequible sería de $ 1,660 (determinado por la relación de fondo, que es más restrictiva que la relación front-end en este caso).

El uso de estas pautas puede ayudarlo a evitar convertirse en "pobre de la casa", lo que tiene tantos ingresos vinculados en la vivienda que le queda poco para otros gastos y objetivos financieros.

Cómo Piti encaja en su cuenta de depósito en garantía

Muchos prestamistas requieren una cuenta de depósito en garantía, especialmente para préstamos con menos del 20% de pago inicial.Con una cuenta de depósito en garantía:

Su pago mensual al prestamista incluye su P&I más 1/12 de sus impuestos a la propiedad anuales estimados y primas de seguro.

El prestamista posee estos fondos en la cuenta de depósito en garantía y paga sus impuestos a la propiedad y sus seguros cuando vencen.

Cada año, el prestamista realiza un análisis de depósito en garantía para garantizar que estén recolectando lo suficiente para cubrir estos gastos.Si aumentan los impuestos o las primas de seguro, su pago mensual aumentará en consecuencia.

Hay varios beneficios para tener una cuenta de depósito en garantía:

Conveniencia: no tiene que preocuparse por ahorrar grandes facturas anuales o semestrales

Tranquilidad: su prestamista asegura que estos pagos críticos se realicen a tiempo

Presupuesto: los costos de su vivienda se consolidan en un pago mensual predecible

Sin embargo, existen posibles inconvenientes:

Menos control sobre su dinero mientras se encuentra en la cuenta de depósito en garantía

Potencial de escasez de custodia si los impuestos o el seguro aumentan inesperadamente

Algunos prestamistas requieren mantener un saldo mínimo en la cuenta

En algunos casos, es posible que pueda renunciar al requisito de depósito en garantía, particularmente si depende del 20% o más.Esto significa que será responsable de pagar sus impuestos a la propiedad y un seguro directamente.

Más allá de Piti: otros costos de vivienda a considerar

Si bien Piti cubre sus principales gastos de vivienda, no incluye todo.Otros costos potenciales para presupuestar incluir:

Tarifas de la Asociación de Propietarios de Viviendas (HOA): si su hogar está en una comunidad administrada, normalmente pagará las tarifas de HOA mensuales o trimestrales.

Servicios públicos: Electricidad, gas, agua, alcantarillado, basura, internet y cable puede agregar cientos a sus costos mensuales de vivienda.

Mantenimiento del hogar: la regla general común es presupuestar el 1-3% del valor de su hogar anualmente para el mantenimiento y las reparaciones.

Reparaciones y reemplazos importantes: eventualmente, deberá reemplazar su techo, sistema HVAC, electrodomésticos, etc.

Control de plagas: prevención regular de plagas y cualquier tratamiento necesario.

Paisaje: cuidado de césped, recorte de árboles y otro mantenimiento al aire libre.

Algunos expertos financieros recomiendan usar un cálculo "Piti+M", que agrega un fondo de mantenimiento mensual a su pago de PITI para obtener una imagen más realista de los costos de propiedad de vivienda.

Una persona sentada en un escritorio revisando documentos de hipoteca, con una computadora que muestra una calculadora de piti

Consejos para administrar y reducir su pago de PITI

Si su cálculo de PITI excede su presupuesto, considere estas estrategias:

Reducir el capital y los intereses

Realizar un pago inicial mayor para reducir el monto de su préstamo

Mejore su puntaje de crédito para calificar para mejores tasas de interés

Considere un plazo de préstamo más largo (aunque esto aumenta el interés total pagado)

Compre las mejores tarifas hipotecarias

Refinanciar si las tasas de interés disminuyen significativamente

Reducir los impuestos a la propiedad

Apele su evaluación del impuesto a la propiedad si cree que su hogar está sobrevalorada

Investigue las exenciones de impuestos a la propiedad para que pueda calificar (Homestead, Senior, Veteran, etc.)

Considere ubicaciones con tasas de impuestos a la propiedad más bajas

Disminución de los costos de seguro

Bundle Home and Auto Insurance para descuentos

Aumente su deducible (si tiene ahorros de emergencia adecuados)

Instalar dispositivos de seguridad o características resistentes a la intemperie para descuentos premium

Compre anualmente para mejores tarifas

Eliminar el seguro hipotecario

Realice un pago inicial del 20% para evitar PMI desde el principio

Alcanzar el 20% de capital lo más rápido posible a través de pagos principales adicionales

Obtenga una nueva evaluación si cree que su hogar ha apreciado lo suficiente como para superar el umbral de capital del 20%

Considere una estructura de préstamo de piggyback (80-10-10) en lugar de pagar PMI

Envolviendo: la importancia de un cálculo completo de Piti

Calcular su pago completo de PITI antes de comprar una casa es uno de los pasos más importantes en el proceso de compra de viviendas.Te permite:

Tome decisiones informadas: sepa exactamente a qué se compromete con la financiación antes de firmar la línea punteada.

Establezca expectativas realistas: evite la conmoción de descubrir que los costos de su vivienda son más altos de lo previsto.

Compare las opciones con precisión: evalúe diferentes propiedades en función de su costo total de propiedad, no solo el precio de la lista.

Negocie de manera efectiva: use sus cálculos de PITI para informar su oferta y estrategia de negociación.

Planificar para el futuro: Comprenda cómo los costos de su vivienda pueden cambiar con el tiempo y prepararse en consecuencia.

Recuerde, una casa es probablemente la compra más grande que hará.Tomarse el tiempo para calcular y comprender su pago completo de PITI garantiza que esta inversión mejore su bienestar financiero en lugar de convertirse en una carga.

Al usar nuestra calculadora Piti y el conocimiento que ha obtenido de esta guía, está bien equipado para navegar por el proceso de compra de viviendas con confianza y claridad.

Preguntas frecuentes sobre Piti

¿Puede mi pago de Piti cambiar con el tiempo?

Sí, incluso con una hipoteca de tasa fija.Si bien su pago de principios e intereses permanece constante con un préstamo de tasa fija, los impuestos y las porciones de seguro pueden aumentar a medida que aumentan los valores de las propiedades y los costos de seguro cambian.

¿Piti es el mismo que el pago de mi hipoteca?

No necesariamente.El pago de su hipoteca puede incluir solo capital e intereses si no tiene una cuenta de depósito en garantía.Piti representa su pago integral de vivienda, incluidos impuestos y seguros.

¿Todos los prestamistas requieren una cuenta de depósito en garantía?

No siempre.Si bien muchos prestamistas requieren cuentas de depósito en garantía, especialmente para préstamos con menos del 20% de baja, algunos pueden permitirle renunciar a este requisito si tiene un pago inicial más grande o pagar una tarifa de exención de depósito de garantía.

¿Qué tan precisas son las calculadoras en línea?

Las calculadoras en línea proporcionan buenas estimaciones, pero pueden no tener en cuenta los factores locales específicos que afectan los impuestos o el seguro.Para el cálculo más preciso, use las tasas impositivas locales y obtenga cotizaciones de seguro reales.

¿Qué sucede si hay escasez en mi cuenta de depósito en garantía?

Si sus impuestos o seguro aumentan, creando una escasez en su cuenta de depósito en garantía, su prestamista generalmente le dará opciones: pagar la escasez como una suma global o extenderla durante el próximo año, lo que aumentará su pago mensual.

¿Cómo afecta Piti mi capacidad de calificar para una hipoteca?

Los prestamistas usan su pago completo de PITI al calcular su relación deuda / ingreso, que es un factor clave en la aprobación de la hipoteca.Un pago de PITI más alto significa que necesitará mayores ingresos para calificar para el mismo monto del préstamo.