Débloquez la maison de vos rêves: calculez exactement la quantité hypothécaire que vous pouvez vous permettre

Découvrez votre véritable budget d'achat d'une maison avec notre calculatrice hypothécaire. Déterminez rapidement ce que vous pouvez vous permettre en fonction de votre revenu, de votre dette et de votre acompte pour magasiner en toute confiance.

Rendering article content...

Tags

Horaire d'amortissement hypothécairecalculatrice d'amortissementcalculatrice d'amortissement de prêtcalculateur de paiement hypothécairecompréhension du calendrier d'amortissementformule d'amortissementPrincipal vs paiement d'intérêtscalculateur de paiement hypothécaire précoceexemple d'hypothèque d'amortissement hypothécaire. calculatrice d'hypothèque à taux fixecalculateur d'épargne d'intérêt

L'achat d'une maison est probablement le plus grand engagement financier que vous ferez jamais.Avant de tomber amoureux de ce charmant condo colonial ou moderne, il est crucial de répondre à une question fondamentale: "Combien de maison puis-je me permettre?"Comprendre vos limites financières n'est pas seulement prudente - elle est essentielle pour votre santé financière à long terme.

Le marché du logement d'aujourd'hui exige des acheteurs avertis qui connaissent leurs chiffres avant de faire des offres.C'est là que les calculatrices hypothécaires et les calendriers d'amortissement deviennent des outils inestimables dans votre arsenal d'achat de maison.Ces instruments financiers aident à transformer les mathématiques hypothécaires complexes en informations claires et exploitables sur ce que vous pouvez vous permettre de manière réaliste.

Dans ce guide complet, nous vous guiderons:

Comment déterminer votre budget d'achat de maison

Comprendre les calculatrices de paiement hypothécaire

Décodage des horaires et des formules d'amortissement

Stratégies pour optimiser votre hypothèque et économiser des milliers

Exemples pratiques pour illustrer les scénarios du monde réel

Que vous soyez un acheteur pour la première fois ou que vous cherchiez à passer à la maison de vos rêves, ce guide vous donnera les connaissances nécessaires pour prendre des décisions confiantes sur l'un des investissements les plus importants de la vie.

Déterminer votre budget d'achat de maison

La règle 28/36: un point de départ

Les experts financiers recommandent souvent la règle 28/36 comme référence pour l'abordabilité hypothécaire:

Votre paiement hypothécaire mensuel ne doit pas dépasser 28% de votre revenu mensuel brut

Vos paiements totaux de dette (y compris votre hypothèque) ne doivent pas dépasser 36% de votre revenu mensuel brut

Par exemple, si votre ménage gagne 100 000 $ par an (8 333 $ par mois):

Paiements de dette totale maximale: 8 333 $ × 36% = 3 000 $

Bien que cette règle fournit un cadre utile, votre niveau de confort personnel avec des dettes et des objectifs financiers pourrait suggérer une approche plus conservatrice.

Au-delà du paiement hypothécaire

Une erreur courante pour la première fois que les acheteurs de maisons commettent se concentre uniquement sur le paiement hypothécaire.Cependant, l'accession à la propriété s'accompagne de dépenses supplémentaires qui doivent prendre en compte votre budget:

Taxes foncières: généralement 1 à 2% de la valeur de votre maison par an

Assurance des propriétaires: généralement 800 $ à 1 500 $ par an

Assurance hypothécaire privée (PMI): requis si votre acompte est inférieur à 20%

Frais de HOA: peut varier de 100 $ à 700 $ + mois dans certaines communautés

Coûts de maintenance: budget 1 à 3% de la valeur de votre maison par an

Utilitaires: Souvent plus élevé que les propriétés locatives

La prise en compte de ces dépenses dans vos calculs fournit une image plus précise de l'abordabilité.C'est pourquoi les calculs hypothécaires complets qui incluent les impôts et l'assurance sont si précieux - ils révèlent le véritable coût de l'accession à la propriété.

Comprendre les calculatrices de paiement hypothécaire

Qu'est-ce qu'une calculatrice de paiement hypothécaire?

Un calculateur de paiement hypothécaire est un outil financier qui vous aide à estimer vos versements hypothécaires mensuels en fonction de:

Prix d'achat de la maison

Montant de versement

Terme de prêt (généralement 15 ou 30 ans)

Taux d'intérêt

Taxes foncières

Frais d'assurance

Ces calculatrices utilisent la formule d'amortissement standard pour déterminer votre paiement mensuel et peuvent vous montrer comment différents scénarios affectent votre budget.

Composants de votre paiement hypothécaire mensuel: la panne du PITTI

Votre paiement hypothécaire mensuel se compose généralement de quatre composants, généralement abrégés comme Piti:

Principal: La partie de votre paiement qui réduit le solde du prêt

Intérêt: le coût de l'emprunt de l'argent, calculé sur votre solde restant

Taxes: taxes foncières perçues mensuellement et détenues à l'entiercement

Assurance: assurance des propriétaires (et PMI le cas échéant)

La compréhension de la rupture de Principal vs Intérêt Payment est cruciale car dans les premières années de votre hypothèque, une partie beaucoup plus importante de votre paiement va vers les intérêts plutôt que de réduire votre solde principal.

Comment les différents facteurs affectent votre paiement

Prix d'achat plus élevé = paiement mensuel plus élevé

Acdition de paiement plus important = paiement mensuel inférieur et potentiellement pas de PMI

Terme de prêt

Hypothèque de 15 ans = paiements mensuels plus élevés mais économies d'intérêt substantielles

Hypothèque de 30 ans = paiements mensuels inférieurs mais beaucoup plus d'intérêts payés au fil du temps

Taux d'intérêt

Même une différence de 0,5% dans votre taux peut modifier votre paiement de 50 $ à 100 $ par mois sur un prêt typique

Cela se traduit par des dizaines de milliers d'intérêts sur la durée du prêt

Impact de la cote de crédit

Votre pointage de crédit influence directement votre taux d'intérêt.Considérez cet exemple pour une hypothèque de 300 000 $:

Cote de crédit

Taux approximatif

Paiement mensuel

Intérêt à vie

760+

6,0%

1 799 $

347 640 $

700-759

6,25%

1 847 $

364 920 $

650-699

6,75%

1 946 $

400 560 $

Comme vous pouvez le voir, l'amélioration de votre pointage de crédit avant de demander une hypothèque peut entraîner des économies substantielles.

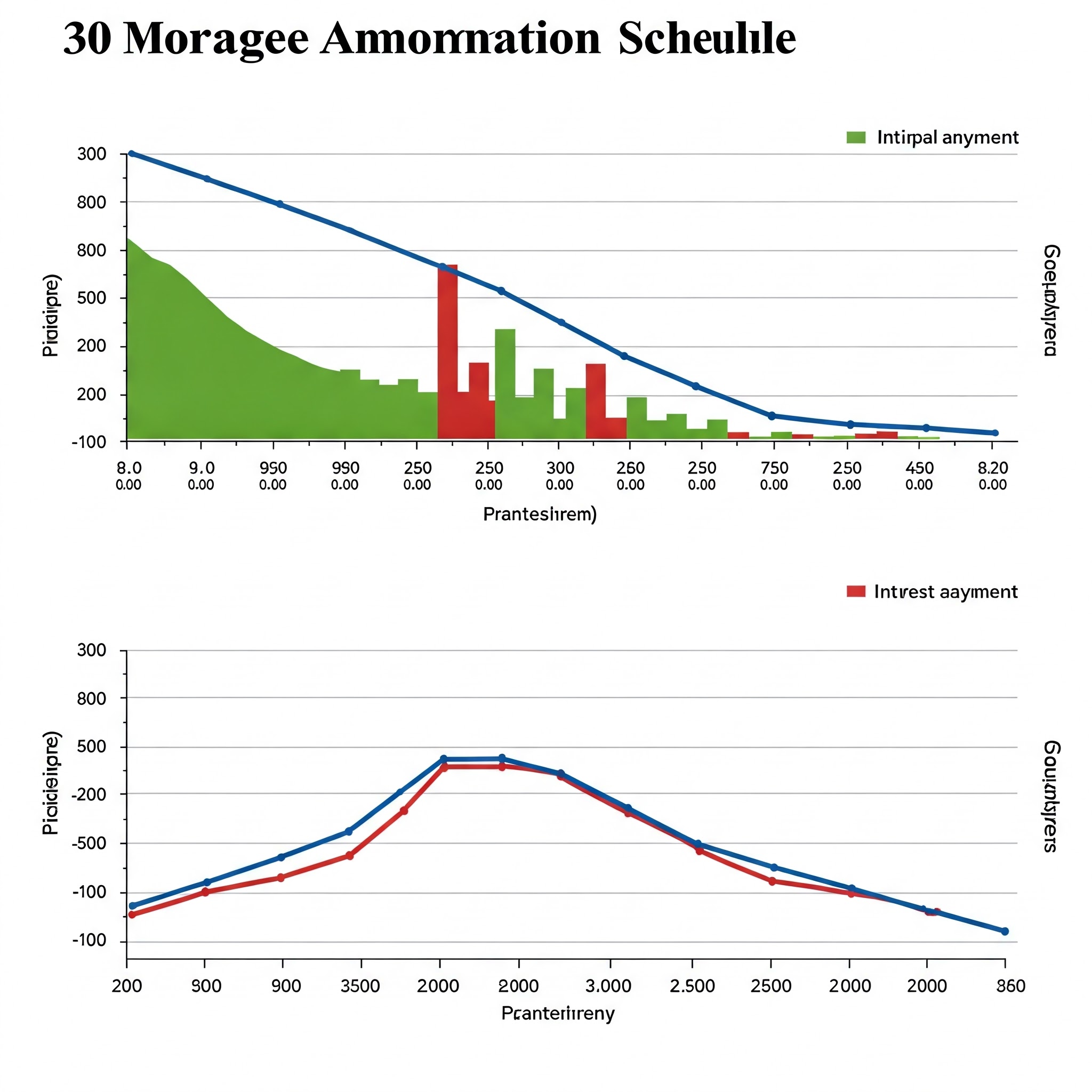

Décodage du calendrier d'amortissement

Qu'est-ce qu'un calendrier d'amortissement?

Un calendrier d'amortissement est un tableau complet montrant chaque paiement tout au long de la durée de la durée de votre prêt.Il décompose chaque paiement en:

Date de paiement

Montant de paiement

Partie principale

Partie d'intérêt

Solde de prêt restant

Ce tableau d'amortissement hypothécaire fournit une représentation visuelle claire de la façon dont le solde de votre prêt diminue au fil du temps et de la façon dont le principal contre les intérêts se répartit.

La formule d'amortissement expliquée

Alors que les calculatrices hypothécaires gèrent automatiquement les mathématiques, la compréhension de la formule d'amortissement sous-jacente vous donne un aperçu plus approfondi de votre prêt:

M = p × [r (1 + r) ^ n] ÷ [(1 + r) ^ n-1]

Où:

M = paiement mensuel

P = principal (montant du prêt)

r = taux d'intérêt mensuel (taux annuel divisé par 12)

n = nombre total de paiements (terme de prêt en années × 12)

Par exemple, avec un prêt de 300 000 $ à 6% pour 30 ans:

Examinons un exemple de calendrier d'amortissement pour une hypothèque de 300 000 $ à 30 ans à 6%:

Paiement #

Paiement

Principal

Intérêt

Équilibre restant

1

1 799 $

299 $

1 500 $

299 701 $

2

1 799 $

300 $

1 499 $

299 401 $

12

1 799 $

317 $

1 482 $

296 526 $

60

1 799 $

403 $

1 396 $

279 195 $

120

1 799 $

544 $

1 255 $

251 099 $

180

1 799 $

734 $

1 065 $

213 111 $

240

1 799 $

991 $

808 $

161 893 $

300

1 799 $

1 337 $

462 $

92 124 $

359

1 799 $

1 790 $

9 $

1 790 $

360

1 799 $

1 790 $

9 $

0 $

En regardant cet exemple, remarquez:

Au début du prêt, la plupart de votre paiement va à des intérêts

La partie principale augmente progressivement chaque mois

Le solde du prêt diminue lentement au début, puis plus rapidement

Le paiement final peut différer légèrement en raison de l'arrondi

Comprendre votre tableau d'amortissement hypothécaire vous aide à voir pourquoi effectuer des paiements supplémentaires au début de votre durée de prêt peut avoir un impact aussi dramatique sur votre intérêt total payé.

Stratégies pour optimiser votre hypothèque

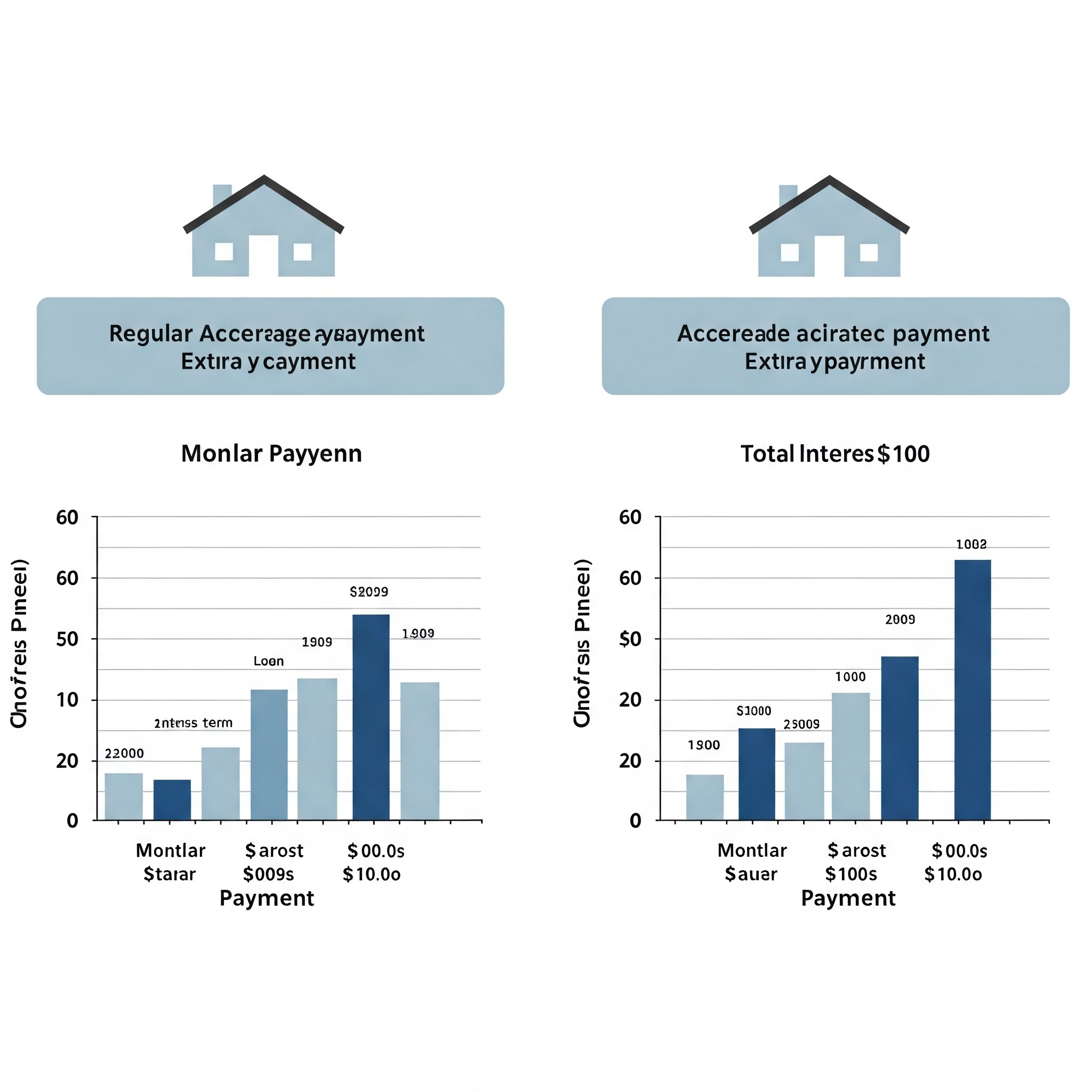

Effectuer des paiements supplémentaires: petits changements, gros impact

L'utilisation d'une calculatrice de paiement supplémentaire révèle comment même des paiements supplémentaires modestes peuvent produire des économies importantes:

Pour une hypothèque de 300 000 $ à 30 ans à 6%:

Plan de paiement régulier: 1 799 $ par mois pendant 30 ans = 647 640 $

Avec 100 $ de plus mensuellement: prêt payé en 27 ans = 585 530 $

Économies: 62 110 $ et 3 ans de paiements

Un calculateur d'épargne d'intérêt montre que la direction de seulement 100 $ de plus par mois vers votre principal peut économiser des dizaines de milliers de personnes au cours de la durée de vie de votre prêt.

Stratégie de paiement bihebdomadaire

Plutôt que 12 paiements mensuels par an, faire des mi-paiements toutes les deux semaines entraîne 26 demi-paiements - équivalent à 13 paiements complets par an:

Approche de paiement mensuel: 1 799 $ × 12 = 21 588 $ par an

Approche bihebdomadaire: 899,50 $ × 26 = 23 387 $ par an

Ce simple changement ajoute un paiement supplémentaire chaque année, rasant potentiellement 4 à 5 ans de réduction sur votre hypothèque et économiser des milliers d'intérêts.

Considération de refinancement

Lorsque les taux d'intérêt baissent considérablement, le refinancement de votre hypothèque peut avoir un sens.La comparaison des termes hypothécaires est cruciale dans cette décision:

Pour un prêt de 300 000 $ avec 25 ans à jouer:

Prêt actuel: 6,5% d'intérêt = 2 005 $ par mois

Prêt refinancé: 5,5% d'intérêt = 1 841 $ par mois

Économies mensuelles: 164 $

Point de panne: si les coûts de clôture sont de 4 000 $, vous récupéreriez ces coûts en environ 24 mois

Utilisez une calculatrice hypothécaire à taux fixe pour comparer les scénarios et déterminer si le refinancement s'aligne sur vos plans à long terme.

Choisir entre 15 ans et 30 ans d'hypothèques

La durée du prêt affecte considérablement à la fois votre paiement mensuel et les intérêts totaux:

Pour un prêt de 300 000 $ à 6%:

Hypothèque de 30 ans: 1 799 $ par mois, 347 640 $

Hypothèque à 15 ans: 2 532 $ par mois, 155 760 $ d'intérêt total

Différence: 733 $ Paiement mensuel plus élevé mais 191 880 $ de moins en intérêt total

Cette comparaison de termes hypothécaires illustre pourquoi les acheteurs de maisons qui peuvent se permettre des paiements mensuels plus élevés choisissent souvent des conditions plus courtes.

Exemples pratiques: rassembler tout cela

Exemple des acheteurs de maison pour la première fois

Sarah et Michael gagnent 120 000 $ combinés chaque année.Utilisation de la règle 28/36:

Dette mensuelle totale maximale: 120 000 $ ÷ 12 × 36% = 3 600 $

Disponible pour le logement: 3 600 $ - 800 $ = 2 800 $

Avec 30 000 $ économisé pour un acompte, un taux d'intérêt de 6% et des frais supplémentaires pris en compte dans:

Prix maximal des maisons abordables: environ 380 000 $

Acompte: 30 000 $ (7,9%)

Montant du prêt: 350 000 $

Paiement hypothécaire mensuel: 2 098 $

Avec taxes, assurance et PMI: environ 2 750 $

Cela relève de leur budget, mais laisse peu de place aux autres coûts d'accession à la propriété.

Scénario de mise à niveau à domicile

Les Johnsons veulent vendre leur maison actuelle (300 000 $ en hypothèque restante) et en acheter une plus grande.Ils ont 150 000 $ en capitaux propres.

Considérations de nouvelles maisons:

Prix d'achat: 600 000 $

Acompte: 150 000 $ (25%)

Montant du prêt: 450 000 $

Taux d'intérêt: 6%

Terme de prêt: 30 ans

Paiement mensuel: 2 698 $

Avec taxes et assurance: environ 3 400 $

En utilisant la calculatrice d'amortissement des prêts immobiliers, ils déterminent que ce paiement correspond à leur budget mais retarderait les économies de retraite.Ils décident de:

Achetez une maison de 500 000 $ à la place

Baisser 20% (100 000 $)

Gardez 50 000 $ pour les réparations et les investissements

Résultant en un paiement PITI mensuel de 2 878 $ plus gérable

Cet exemple illustre comment la calculatrice hypothécaire aide les acheteurs à prendre des décisions équilibrées qui considèrent à la fois le mode de vie actuel et les objectifs financiers futurs.

Stratégies de gain hypothécaire avancées

Paiements forfaitaires

L'héritage, les primes ou les remboursements d'impôt peuvent effectuer d'excellents paiements principaux forfaitaires:

Pour une hypothèque de 300 000 $ et 30 ans à 6% et cinq ans:

Paiement unique de 20 000 $: économise 62 400 $ en intérêts et rembourse le prêt 3,5 ans plus tôt

Cinq paiements annuels de 4 000 $: économise 51 300 $ en intérêts et rembourse le prêt 2,8 ans plus tôt

La calculatrice de paiement hypothécaire précoce montre que les paiements supplémentaires de chargement frontal maximise les économies d'intérêts.

Refinancement à un terme plus court

Plutôt que de simplement effectuer des paiements supplémentaires, certains propriétaires formalisent leur engagement en refinancement à un terme plus court:

Prêt actuel: solde de 250 000 $, 25 ans à 6% = 1 603 $ par mois

Prêt refinancé: 250 000 $, 15 ans à 5,5% = 2 044 $ par mois

Résultat: 441 $ Paiement mensuel plus élevé, mais le prêt a payé 10 ans plus tôt avec 150 000 $ + Économies d'intérêts

Cette approche fonctionne bien pour les propriétaires qui reçoivent des augmentations de salaire et souhaitent s'engager à un gain plus rapide.

L'option de refonte hypothécaire

Moins connu que le refinancement, la refonte hypothécaire maintient vos conditions de prêt existantes mais recalcule votre calendrier d'amortissement après un paiement principal substantiel:

Effectuer un paiement principal significatif (généralement 10 000 $ minimum)

Le prêteur recalcule votre prêt en fonction du nouveau solde mais du même taux d'intérêt et du même terme

Le paiement mensuel diminue, mais la date de remboursement des prêts reste inchangée

Implique généralement une somme modique (250 $ - 500 $)

Cette stratégie fonctionne bien pour les situations de mange de l'allumage lorsque vous souhaitez des paiements inférieurs sans refinancement.

Considérations au-delà des chiffres

Les changements de vie future

Lorsque vous déterminez la quantité de maison que vous pouvez vous permettre, considérez les changements de vie potentiels pendant votre période de propriété:

Changements de carrière ou fluctuations des revenus

Extension familiale

Coûts de formation

Planification de la retraite

Une hypothèque qui étire votre budget laisse peu de place à l'adaptation aux changements inévitables de la vie.

Coût d'opportunité

Chaque dollar dépensé pour le logement n'est pas disponible pour d'autres objectifs financiers.Considérez le coût d'opportunité de différents scénarios de logement:

Si vous choisissez une maison de 500 000 $ au lieu d'une maison de 400 000 $:

Coût mensuel supplémentaire: environ 600 $

Ce même 600 $ investi mensuel à 7% pendant 30 ans: plus de 680 000 $

Cette perspective aide à équilibrer le désir émotionnel d'une maison de rêve contre les objectifs financiers à long terme.

Conditions du marché

Les marchés du logement fluctuent, affectant à la fois l'abordabilité et le potentiel d'investissement:

Les environnements de taux d'intérêt élevés peuvent justifier des prêts plus petits avec des plans pour refinancer plus tard

Les marchés compétitifs peuvent nécessiter des acomptes plus élevés

L'incertitude économique suggère des budgets de logement plus conservateurs

La prise en compte dans les conditions du marché ajoute une dimension importante à vos calculs de budget de logement.

Conclusion: trouver votre équilibre parfait

Déterminer la quantité de maison que vous pouvez vous permettre implique à la fois la science et l'art - les calculs concrètes des horaires d'hypothèque et les valeurs personnelles qui définissent votre style de vie idéal.

Les outils discutés dans ce guide - calculatrices de paiement hypothécaire, formules d'amortissement et calendriers de remboursement des prêts - fournissent le cadre mathématique des décisions intelligentes.Mais finalement, le bon choix équilibre les chiffres avec vos priorités uniques.

N'oubliez pas ces principaux plats:

Calculez votre limite supérieure en utilisant les directives traditionnelles, mais envisagez de fixer une limite personnelle inférieure

Facteur dans tous les frais d'accession à la propriété, pas seulement dans le paiement hypothécaire

Comprendre comment votre calendrier d'amortissement de prêt affecte la construction de richesses

Explorez des stratégies comme des paiements supplémentaires qui peuvent économiser des milliers d'intérêts

Considérez comment les coûts du logement affectent d'autres objectifs financiers

En combinant de puissants outils financiers avec une considération réfléchie de votre situation personnelle, vous trouverez un budget de logement qui soutient à la fois vos désirs immédiats et votre santé financière à long terme.

Utilisez notre calculatrice d'hypothèque complète pour exécuter vos propres scénarios et faites le premier pas vers la propriété avec confiance et clarté.

Questions fréquemment posées

Comment mon pointage de crédit affecte-t-il la quantité de maison que je peux me permettre?

Votre pointage de crédit a un impact direct sur votre taux d'intérêt.Un score plus élevé peut vous qualifier pour des tarifs plus bas, augmentant votre pouvoir d'achat.Par exemple, une amélioration du score de 100 points pourrait économiser 0,5 à 1% sur votre taux, vous permettant potentiellement de vous permettre une maison de 30 000 $ à 50 000 $ de plus cher avec le même paiement mensuel.

Dois-je déposer 20% si cela épuise mes économies?

Bien que 20% en baisse élimine le PMI, le maintien d'un fonds d'urgence est crucial.Envisagez de baisser moins de 20% s'il vous permet de maintenir 3 à 6 mois de dépenses en réserve.Le coût mensuel du PMI pourrait valoir la sécurité financière d'avoir des économies accessibles.

Comment les hypothèques à taux réglable affectent-ils les calculs de l'abordabilité?

Les bras offrent généralement des taux initiaux plus bas, augmentant votre abordabilité initiale.Cependant, votre tableau d'amortissement de prêt changera lorsque le taux s'ajustera.Calculez l'abordabilité en fonction du paiement maximum potentiel après ajustement, pas seulement du paiement initial.

Est-il préférable d'acheter une maison de démarrage ou d'attendre que je puisse me permettre la maison de mes rêves?

Cela dépend de votre marché local de logement, de votre stabilité de carrière et de vos préférences personnelles.En appréciant les marchés, l'achat plus tôt renforce souvent des capitaux propres.Utilisez des graphiques d'amortissement hypothécaire pour comparer le potentiel de création de richesse de différents scénarios sur votre marché spécifique.

Comment les prêts étudiants affectent-ils ma qualification hypothécaire?

Les prêteurs incluent les paiements de prêts étudiants dans votre ratio dette / revenu.Si vos prêts étudiants sont sur des plans de remboursement axés sur les revenus, les prêteurs peuvent calculer votre obligation différemment de votre paiement réel.Consultez un professionnel hypothécaire sur l'impact de votre situation de prêt étudiant spécifique sur votre qualification.