Calculatrice de Piti hypothécaire: Calculez votre véritable paiement mensuel avec les taxes et l'assurance

Découvrez notre calculatrice PITI gratuite qui vous aide à déterminer votre véritable paiement hypothécaire mensuel, y compris les taxes et l'assurance. Obtenez des estimations précises pour planifier votre budget d'accueil en toute confiance.

Rendering article content...

Tags

Calculateur hypothécaire avec taxes et assurancecalculateur PITTIcalculateur de prêt immobilier avec taxes et assurancecalculateur de paiement hypothécaire avec entierceaucalculatrice de l'abordabilité hypothécairepaiement hypothécaire mensuel avec impôts et assurancecalculatrice de paiement de la maison avec taxes inclusescalculateur de prêt hypothécaire completestimation du paiement des prêts immobilierscalculateur de création de prêt hypothécaire et assurancecalculateur de paiement en hypothèquecalcul du calcul de la fourniture de logements à la recherche de logementscalculateur de paiement total en forme de création de poutres de logementcalculateur de paiement des logements à la recherche de logements à des logements à des logements à la recherche de logementscalculateur de paiement total calculatricecalculatrice hypothécaire avec tous les coûts

Découvrez notre calculatrice PITI gratuite qui vous aide à déterminer votre véritable paiement hypothécaire mensuel, y compris les taxes et l'assurance.Obtenez des estimations précises pour planifier votre budget d'accueil en toute confiance.

Qu'est-ce que Piti et pourquoi est-ce important?

Lorsque vous prévoyez d'acheter une maison, la compréhension du coût total de l'accession à la propriété est cruciale pour prendre des décisions financières éclairées.Alors que de nombreux propriétaires potentiels se concentrent uniquement sur les principaux paiements hypothécaires et les intérêts, ceux-ci ne représentent qu'une partie de vos frais de logement mensuels.C'est là que Piti entre en jeu.

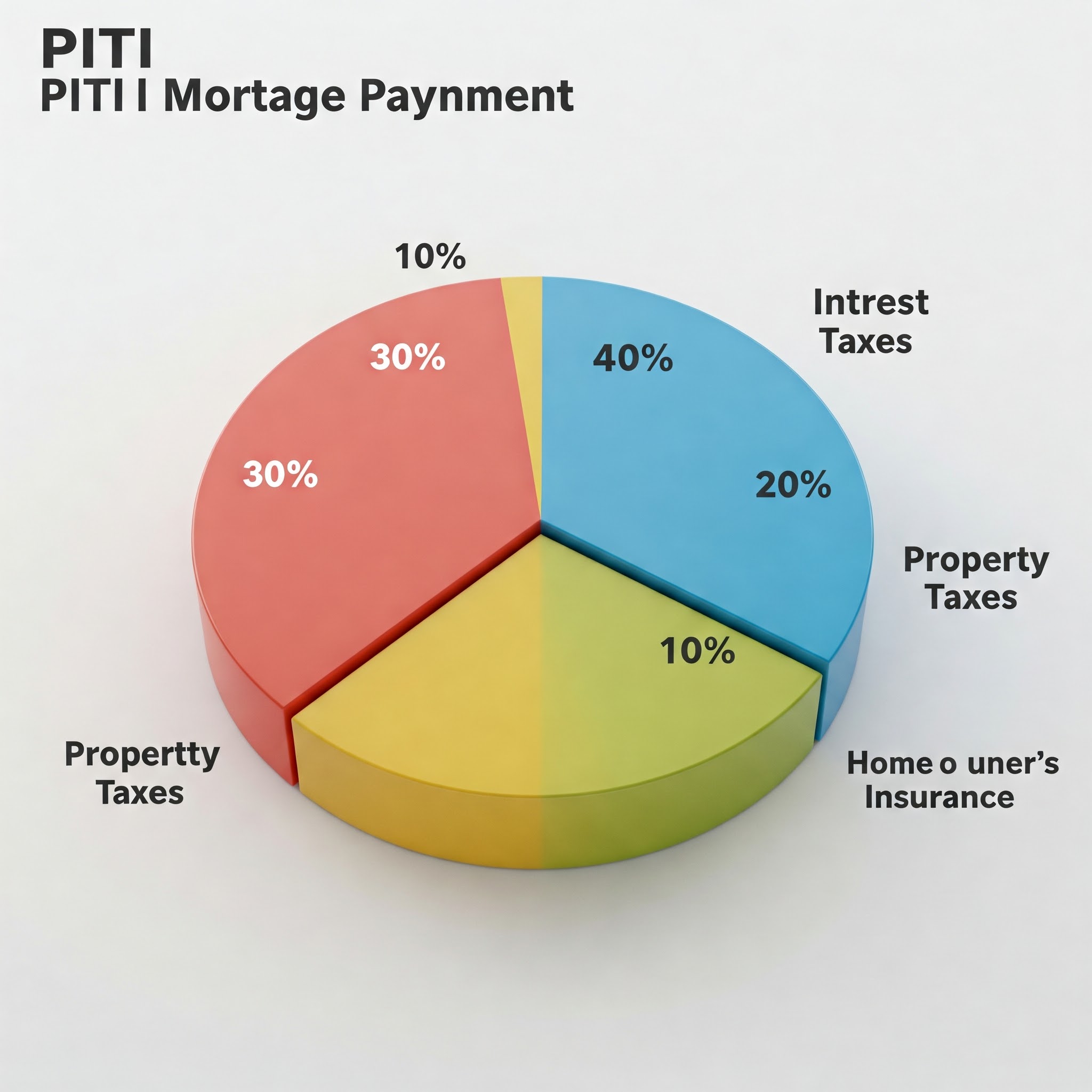

Piti représente:

P Rincipal - Le montant que vous empruntez

I nterest - le coût de l'emprunt de l'argent

Axes T - Taxes foncières évaluées par le gouvernement local

I nsurance - Assurance des propriétaires et éventuellement une assurance hypothécaire privée (PMI)

Il est essentiel de comprendre votre paiement complet PITI parce que:

Budgétisation réaliste: le PITTI représente votre coût mensuel réel de logements, ce qui vous aide à déterminer ce que vous pouvez vraiment vous permettre.

Qualification du prêt: Les prêteurs utilisent votre paiement PITTI pour calculer les ratios dette / revenu lors de la détermination de l'approbation hypothécaire.

Planification financière: Connaître vos frais de logement complète vous aide à planifier d'autres objectifs financiers et à éviter d'être «pauvres de la maison».

Exigences d'entiercement: de nombreux prêteurs exigent que les comptes d'entiercement perçoivent les impôts et l'assurance ainsi que votre paiement hypothécaire.

Visualisation des composants PITTI montrant la ventilation d'un paiement hypothécaire typique

Décomposer les composants de Piti

Directeur et intérêt

Le directeur est le montant que vous empruntez pour acheter votre maison.Il s'agit généralement du prix d'achat de la maison moins votre acompte.Par exemple, si vous achetez une maison de 300 000 $ et effectuez un acompte de 20% (60 000 $), votre directeur serait de 240 000 $.

L'intérêt est ce que vous payez au prêteur pour le privilège d'emprunter de l'argent.Il est calculé en pourcentage de votre solde principal restant.Dans les premières années de votre hypothèque, une plus grande partie de votre paiement va à l'intérêt, tandis que dans les années suivantes, plus va vers le capital.

Votre capital et le paiement des intérêts (P&I) reste fixé toute la durée du prêt si vous avez une hypothèque à taux fixe.Avec une hypothèque à taux réglable (ARM), le taux d'intérêt - et par conséquent votre paiement - peut changer en fonction des termes de votre prêt.

Taxes foncières

Les impôts fonciers sont évalués par votre gouvernement local en fonction de la valeur de votre propriété.Ces taxes financent les services communautaires comme les écoles, la police, les services d'incendie et les infrastructures locales.

Les taux d'imposition foncière varient considérablement selon:

L'emplacement de votre maison

La valeur évaluée de votre propriété

Les prélèvements fiscaux locaux et les taux de millage

Les impôts fonciers sont généralement payés semestres ou annuellement, mais de nombreux propriétaires les paient mensuellement dans le cadre de leur paiement hypothécaire.Le prêteur perçoit ces fonds dans un compte d'entiercement et paie la facture fiscale lorsqu'elle est due.

Il est important de noter que les impôts fonciers peuvent augmenter avec le temps à mesure que la valeur évaluée par votre maison augmente ou si les taux d'imposition locaux changent.Cela signifie que votre paiement PITI peut augmenter même si vous avez une hypothèque à taux fixe.

Assurance habitation

L'assurance habitation protège votre investissement contre les dommages causés par les incendies, les tempêtes, le vol et d'autres périls couverts.La plupart des prêteurs vous obligent à maintenir une couverture d'assurance adéquate comme condition de votre hypothèque.

Les facteurs affectant la prime d'assurance des propriétaires comprennent:

Les facteurs de localisation et de risque de votre maison (zones d'inondation, taux de criminalité, etc.)

Le coût de remplacement de votre maison

Votre montant déductible

Limites de couverture et approbations facultatives

Votre historique de réclamations et votre pointage de crédit

Comme les impôts fonciers, les primes d'assurance sont souvent collectées mensuellement par votre prêteur et détenues en séquestre jusqu'à ce que la prime annuelle soit due.

Assurance hypothécaire

Si votre acompte est inférieur à 20% du prix d'achat de la maison, vous devrez probablement payer une assurance hypothécaire privée (PMI) pour les prêts conventionnels ou les primes d'assurance hypothécaire (MIP) pour les prêts FHA.

Cette assurance protège le prêteur - pas vous - dans le cas où vous faites défaut sur votre prêt.Le coût varie généralement de 0,3% à 1,5% du montant de votre prêt par an, selon le montant de votre acompte, la cote de crédit et la durée du prêt.

La bonne nouvelle est que PMI sur les prêts conventionnels peut généralement être annulé une fois que vous avez atteint 20% de capitaux propres dans votre maison.Cependant, les prêts MIP sur la FHA demeurent souvent pour la durée du prêt, selon le montant de votre acompte d'origine.

Une calculatrice à côté des documents de maison, des documents hypothécaires et des pièces représentant le calcul des frais de logement

Comment calculer votre paiement Piti

Le calcul de votre paiement complet de PITI implique plusieurs étapes:

Étape 1: Calculez votre capital et le paiement des intérêts

Pour calculer votre paiement de P&I mensuel, vous devez savoir:

Montant du prêt

Taux d'intérêt

Terme de prêt (généralement 15 ou 30 ans)

La formule pour calculer un paiement hypothécaire mensuel est:

M = p [r (1 + r) ^ n / ((1 + r) ^ n) -1)]

Où:

M = paiement mensuel

P = principal (montant du prêt)

r = taux d'intérêt mensuel (taux annuel divisé par 12)

n = nombre de paiements (terme de prêt en années × 12)

Ce calcul est complexe, c'est pourquoi la plupart des gens utilisent des calculatrices hypothécaires ou des fonctions de feuille de calcul.

Étape 2: Estimez vos impôts fonciers annuels

Les informations sur l'impôt foncier sont un enregistrement public, vous pouvez donc généralement trouver l'évaluation fiscale actuelle d'une propriété qui vous intéresse:

Sites Web des évaluateurs fiscaux du comté

Listes de propriétés

Demander au propriétaire actuel ou à l'agent immobilier

Pour obtenir votre paiement d'impôt mensuel, divisez le montant annuel de 12.

Étape 3: Déterminer le coût de l'assurance des propriétaires

Pour estimer votre assurance habitation:

Obtenez des devis de plusieurs compagnies d'assurance

Vérifiez la prime d'assurance du propriétaire actuel comme point de départ

Utiliser les moyennes nationales ou d'État comme une estimation approximative (1 200 $ à 1 500 $ par an est typique)

Divisez la prime annuelle de 12 pour obtenir votre paiement mensuel d'assurance.

Étape 4: Ajouter une assurance hypothécaire (le cas échéant)

Si vous baissez moins de 20%:

Pour les prêts conventionnels: PMI varie généralement de 0,3% à 1,5% du montant du prêt par an

Pour les prêts FHA: il y a un MIP initial (généralement 1,75% du montant du prêt) plus un MIP annuel (généralement 0,55% à 1,05% du montant du prêt)

Divisez le montant de l'assurance hypothécaire annuelle de 12 pour obtenir votre paiement mensuel.

Étape 5: Ajouter tout ensemble

PITI = capital mensuel et intérêts + taxes foncières mensuelles + assurance des propriétaires mensuels + assurance hypothécaire mensuelle

Passons un exemple à travers un exemple:

Pour une maison de 300 000 $ avec un acompte de 10% (30 000 $), une hypothèque fixe de 30 ans à 4,5%, des taxes foncières de 3 600 $ par an et une assurance habitation de 1 200 $ par an:

Piti = 1 368 $ + 300 $ + 100 $ + 135 $ = 1 903 $ par mois

Une interface de tableau de bord ou de calculatrice montrant les champs d'entrée pour le montant du prêt, le taux d'intérêt, les taxes foncières et l'assurance

Utiliser Piti pour déterminer ce que vous pouvez vous permettre

Les prêteurs utilisent généralement les ratios dette / revenu (DTI) pour déterminer la quantité de maison que vous pouvez vous permettre.Ces ratios comparent vos dettes mensuelles à votre revenu mensuel:

Ratio frontal: votre paiement PITI ne devrait pas dépasser 28 à 31% de votre revenu mensuel brut.

Ratio back-end: vos paiements de dette mensuels totaux (y compris le PITTI) ne devraient pas dépasser 36 à 43% de votre revenu mensuel brut.

Par exemple, si votre revenu mensuel brut est de 6 000 $:

Paiement PITI maximum (Ratio frontal de 28%): 1 680 $

Dette mensuelle totale maximale (ratio arrière de 36%): 2 160 $

Si vous avez déjà 500 $ en paiements de dette mensuels (prêts automobiles, prêts étudiants, cartes de crédit), vous le soustriez de votre maximum back-end:

Dans ce scénario, votre paiement PITI abordable serait de 1 660 $ (déterminé par le ratio back-end, qui est plus restrictif que le rapport frontal dans ce cas).

L'utilisation de ces directives peut vous aider à éviter de devenir «pauvre en maison» - avoir une grande partie de vos revenus liés à un logement qu'il vous reste peu pour d'autres dépenses et objectifs financiers.

Comment Piti s'intègre dans votre compte d'entiercement

De nombreux prêteurs ont besoin d'un compte d'entiercement, en particulier pour les prêts avec un acompte inférieur à 20%.Avec un compte séquestre:

Votre paiement mensuel au prêteur comprend votre P&I plus 1/12 de vos taxes foncières annuelles et primes d'assurance estimées.

Le prêteur détient ces fonds sur le compte d'entiercement et paie vos impôts fonciers et votre assurance à leur échéance.

Chaque année, le prêteur effectue une analyse d'entiercement pour s'assurer qu'ils collectent suffisamment pour couvrir ces dépenses.Si les impôts ou les primes d'assurance augmentent, votre paiement mensuel augmentera en conséquence.

Il y a plusieurs avantages à avoir un compte d'entiercement:

Concocrément: vous n'avez pas à vous soucier de l'épargne pour de grandes factures annuelles ou semestres

Tranquillité d'esprit: votre prêteur garantit que ces paiements critiques sont effectués à temps

Budgétisation: vos frais de logement sont consolidés en un seul paiement mensuel prévisible

Cependant, il y a des inconvénients potentiels:

Moins de contrôle sur votre argent pendant qu'il se trouve dans le compte d'entiercement

Potentiel de pénuries d'entiercement si les impôts ou l'assurance augmentent de façon inattendue

Certains prêteurs ont besoin de maintenir un solde minimum dans le compte

Dans certains cas, vous pourrez peut-être renoncer à l'exigence d'entiercement, en particulier si vous déposiez 20% ou plus.Cela signifie que vous serez responsable du paiement directement de vos impôts fonciers et de vos assurances.

Au-delà de Piti: les autres coûts de logement pour considérer

Bien que Piti couvre vos principales dépenses de logement, elle n'inclut pas tout.Autres coûts potentiels pour le budget pour inclure:

Frais de l'Association des propriétaires (HOA): si votre maison se trouve dans une communauté gérée, vous paierez généralement des frais de HOA mensuels ou trimestriels.

Utilitaires: l'électricité, le gaz, l'eau, les égouts, les ordures, Internet et le câble peuvent ajouter des centaines à vos coûts de logement mensuels.

Entretien domestique: la règle d'or commune est de budgétiser 1 à 3% de la valeur de votre maison par an pour l'entretien et les réparations.

Réparations et remplacements majeurs: Finalement, vous devrez remplacer votre toit, votre système CVC, vos appareils, etc.

Contrôle des ravageurs: prévention régulière des ravageurs et tout traitement nécessaire.

Aménagement paysager: soins à la pelouse, garniture d'arbres et autres entretiens en plein air.

Certains experts financiers recommandent d'utiliser un calcul "PITTI + M", qui ajoute un fonds de maintenance mensuel à votre paiement PITTI pour obtenir une image plus réaliste des coûts de propriété.

Une personne assise à un bureau en examinant les documents hypothécaires, avec un ordinateur montrant une calculatrice PITTI

Conseils pour gérer et réduire votre paiement PITI

Si votre calcul de PITI dépasse votre budget, considérez ces stratégies:

Réduction du capital et de l'intérêt

Effectuer un acompte plus important pour réduire le montant de votre prêt

Améliorez votre pointage de crédit pour être admissible à de meilleurs taux d'intérêt

Considérez une durée de prêt plus longue (bien que cela augmente les intérêts totaux payés)

Achetez les meilleurs taux hypothécaires

Refinancement si les taux d'intérêt baissent considérablement

Abaisser les taxes foncières

Faites appel de votre évaluation de l'impôt foncier si vous pensez que votre maison est surévaluée

Recherchez des exonérations de taxe foncière pour lesquelles vous pourriez être admissible (Homestead, senior, vétéran, etc.)

Considérez les emplacements avec des taux d'imposition foncière inférieurs

Diminuer les frais d'assurance

Forme d'assurance maison et automobile pour les réductions

Augmentez votre franchise (si vous avez des économies d'urgence adéquates)

Installez des dispositifs de sécurité ou des fonctionnalités résistantes aux intempéries pour des remises premium

Magasinez chaque année pour de meilleurs tarifs

Éliminer l'assurance hypothécaire

Effectuer un acompte de 20% pour éviter PMI dès le départ

Atteindre 20% de capitaux propres le plus rapidement possible grâce à des paiements principaux supplémentaires

Obtenez une nouvelle évaluation si vous croyez que votre maison a suffisamment apprécié pour vous pousser sur le seuil de capitaux propres de 20%

Considérez une structure de prêt à reproche (80-10-10) au lieu de payer PMI

Enveloppement: l'importance d'un calcul PITI complet

Le calcul de votre paiement complet de PITI avant d'acheter une maison est l'une des étapes les plus importantes du processus d'achat de maison.Il vous permet de:

Prenez des décisions éclairées: sachez exactement à quoi vous vous engagez financièrement avant de signer la ligne pointillée.

Définissez des attentes réalistes: évitez le choc de découvrir que vos coûts de logement sont plus élevés que prévu.

Comparez les options avec précision: évaluez différentes propriétés en fonction de leur coût total de possession, pas seulement du prix d'inscription.

Négocier efficacement: utilisez vos calculs PITI pour éclairer votre offre et votre stratégie de négociation.

Planifiez pour l'avenir: Comprenez comment vos coûts de logement pourraient changer avec le temps et préparez-vous en conséquence.

N'oubliez pas qu'une maison est probablement le plus grand achat que vous ferez jamais.Prendre le temps de calculer et de comprendre votre paiement complet du PITI garantit que cet investissement améliore votre bien-être financier plutôt que de devenir un fardeau.

En utilisant notre calculatrice PITI et les connaissances que vous avez acquises à partir de ce guide, vous êtes bien équipé pour naviguer dans le processus d'achat de maison avec confiance et clarté.

Des questions fréquemment posées sur Piti

Mon paiement PITI peut-il changer avec le temps?

Oui, même avec une hypothèque à taux fixe.Bien que votre capital et le paiement des intérêts restent constants avec un prêt à taux fixe, les taxes et les parties d'assurance peuvent augmenter à mesure que la valeur des propriétés augmente et que les coûts d'assurance changent.

Piti est-il le même que mon paiement hypothécaire?

Pas nécessairement.Votre paiement hypothécaire peut inclure juste le principal et les intérêts si vous n'avez pas de compte d'entiercement.Piti représente votre paiement complet du logement, y compris les taxes et l'assurance.

Tous les prêteurs ont-ils besoin d'un compte d'entiercement?

Pas toujours.Alors que de nombreux prêteurs ont besoin de comptes d'entiercement, en particulier pour les prêts avec moins de 20%, certains peuvent vous permettre de renoncer à cette exigence si vous avez un acompte plus important ou payez des frais de dérogation à l'entiercement.

Quelle est la précision des calculatrices en ligne PITTI?

Les calculatrices en ligne fournissent de bonnes estimations mais peuvent ne pas tenir compte des facteurs locaux spécifiques qui affectent les taxes ou l'assurance.Pour le calcul le plus précis, utilisez les taux d'imposition locaux et obtenez des devis d'assurance réels.

Que se passe-t-il s'il y a une pénurie dans mon compte séquestre?

Si vos impôts ou vos assurances augmentent, créant une pénurie dans votre compte d'entiercement, votre prêteur vous donnera généralement des options: payer la pénurie en tant que montant forfaitaire ou l'étendre au cours de la prochaine année, ce qui augmentera votre paiement mensuel.

Comment le PITTI affecte-t-il ma capacité à être admissible à une hypothèque?

Les prêteurs utilisent votre paiement complet du PITTI lors du calcul de votre ratio dette / revenu, ce qui est un facteur clé de l'approbation hypothécaire.Un paiement PITTI plus élevé signifie que vous aurez besoin d'un revenu plus élevé pour être admissible au même montant de prêt.