Discover our free PITI calculator that helps you determine your true monthly mortgage payment including taxes and insurance. Get accurate estimates to plan your home budget with confidence.

What Is PITI and Why Does It Matter?

When you're planning to buy a home, understanding the full cost of homeownership is crucial for making informed financial decisions. While many prospective homeowners focus solely on the mortgage principal and interest payments (see our amortization calculator for the full schedule), these represent only a portion of your monthly housing expenses. This is where PITI comes in.

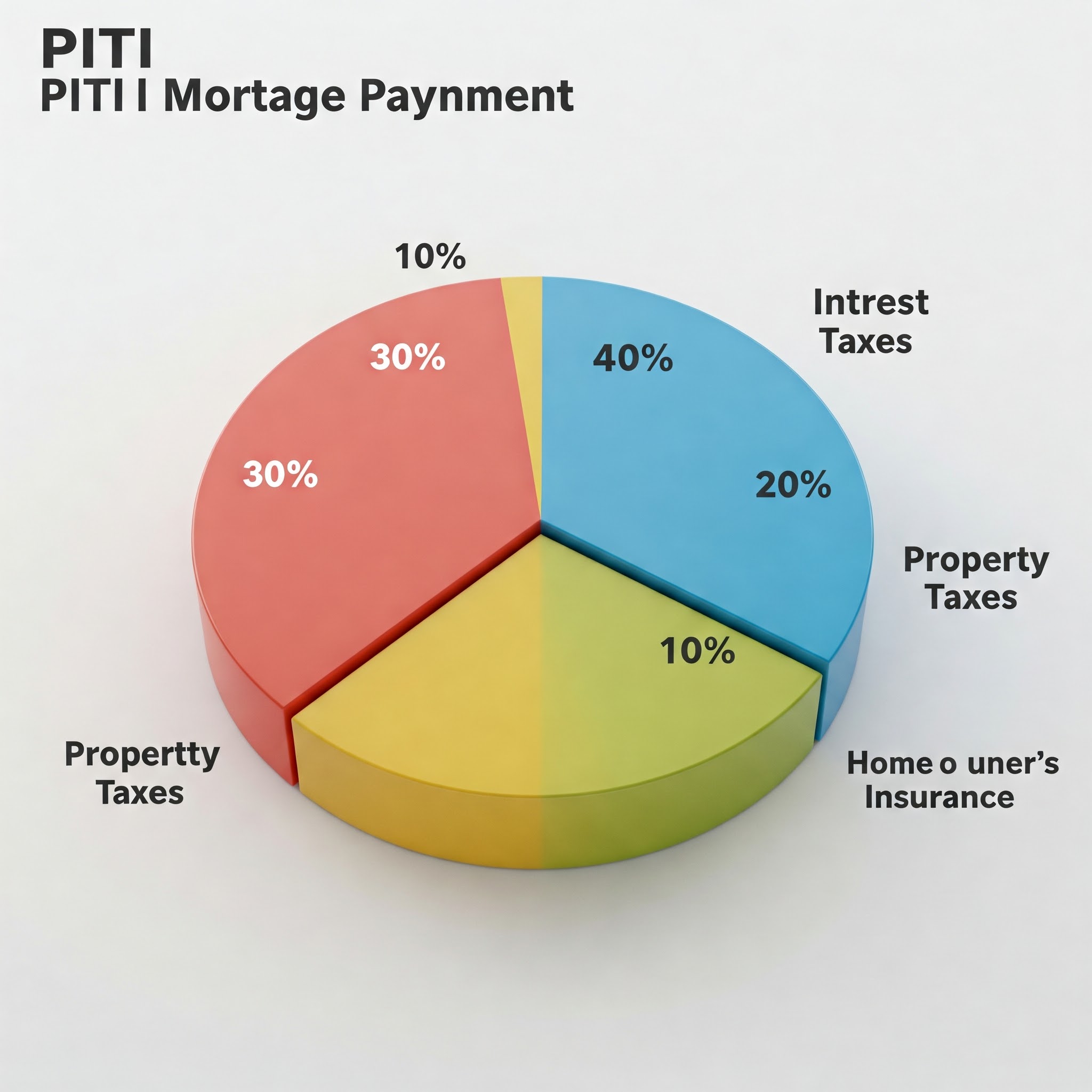

PITI stands for:

- Principal – The amount you borrow

- Interest – The cost of borrowing the money

- Taxes – Property taxes assessed by local government

- Insurance – Homeowners insurance and possibly private mortgage insurance (PMI)

Understanding your complete PITI payment is essential because:

- Realistic budgeting: PITI represents your actual monthly housing cost, which helps you determine what you can truly afford.

- Loan qualification: Lenders use your PITI payment to calculate debt-to-income ratios when determining mortgage approval.

- Financial planning: Knowing your full housing expense helps you plan for other financial goals and avoid being "house poor."

- Escrow requirements: Many lenders require escrow accounts to collect taxes and insurance along with your mortgage payment.

Visualization of PITI components showing the breakdown of a typical mortgage payment

Breaking Down the Components of PITI

Principal and Interest

The principal is the amount you borrow to purchase your home. This is typically the home's purchase price minus your down payment. For example, if you buy a $300,000 home and make a 20% down payment ($60,000), your principal would be $240,000.

The interest is what you pay the lender for the privilege of borrowing money. It's calculated as a percentage of your remaining principal balance. In the early years of your mortgage, a larger portion of your payment goes toward interest, while in later years, more goes toward principal.

Your principal and interest payment (P&I) remains fixed throughout the life of the loan if you have a fixed-rate mortgage. With an adjustable-rate mortgage (ARM), the interest rate—and consequently your payment—can change according to the terms of your loan.

Property Taxes

Property taxes are assessed by your local government based on the value of your property. These taxes fund community services like schools, police, fire departments, and local infrastructure.

Property tax rates vary significantly depending on:

- Your home's location

- The assessed value of your property

- Local tax levies and millage rates

Property taxes are typically paid semi-annually or annually, but many homeowners pay them monthly as part of their mortgage payment. The lender collects these funds in an escrow account and pays the tax bill when it comes due.

It's important to note that property taxes can increase over time as your home's assessed value increases or if local tax rates change. This means your PITI payment can increase even if you have a fixed-rate mortgage.

Homeowners Insurance

Homeowners insurance protects your investment against damage from fire, storms, theft, and other covered perils. Most lenders require you to maintain adequate insurance coverage as a condition of your mortgage.

Factors affecting your homeowners insurance premium include:

- Your home's location and risk factors (flood zones, crime rates, etc.)

- The replacement cost of your home

- Your deductible amount

- Coverage limits and optional endorsements

- Your claims history and credit score

Like property taxes, insurance premiums are often collected monthly by your lender and held in escrow until the annual premium is due.

Mortgage Insurance

If your down payment is less than 20% of the home's purchase price, you'll likely be required to pay private mortgage insurance (PMI) for conventional loans or mortgage insurance premiums (MIP) for FHA loans.

This insurance protects the lender—not you—in case you default on your loan. The cost typically ranges from 0.3% to 1.5% of your loan amount annually, depending on your down payment amount, credit score, and loan term.

The good news is that PMI on conventional loans can usually be canceled once you reach 20% equity in your home. However, MIP on FHA loans often remains for the life of the loan, depending on your original down payment amount.

A calculator next to house documents, mortgage papers, and coins representing the calculation of housing costs

How to Calculate Your PITI Payment

Calculating your complete PITI payment involves several steps:

Step 1: Calculate Your Principal and Interest Payment

To calculate your monthly P&I payment, you need to know:

- Loan amount

- Interest rate

- Loan term (typically 15 or 30 years)

The formula for calculating a monthly mortgage payment is:

M = P [ r(1+r)^n / ((1+r)^n)-1) ]

Where:

- M = monthly payment

- P = principal (loan amount)

- r = monthly interest rate (annual rate divided by 12)

- n = number of payments (loan term in years × 12)

This calculation is complex, which is why most people use mortgage calculators or spreadsheet functions.

Step 2: Estimate Your Annual Property Taxes

Property tax information is public record, so you can typically find the current tax assessment for a property you're interested in through:

- County tax assessor websites

- Property listings

- Asking the current homeowner or real estate agent

To get your monthly tax payment, divide the annual amount by 12.

Step 3: Determine Homeowners Insurance Cost

To estimate your homeowners insurance:

- Get quotes from several insurance companies

- Check the current owner's insurance premium as a starting point

- Use national or state averages as a rough estimate ($1,200-$1,500 per year is typical)

Divide the annual premium by 12 to get your monthly insurance payment.

Step 4: Add Mortgage Insurance (If Applicable)

If you're putting down less than 20%:

- For conventional loans: PMI typically ranges from 0.3% to 1.5% of the loan amount annually

- For FHA loans: There's an upfront MIP (usually 1.75% of the loan amount) plus an annual MIP (typically 0.55% to 1.05% of the loan amount)

Divide the annual mortgage insurance amount by 12 to get your monthly payment.

Step 5: Add Everything Together

PITI = Monthly Principal & Interest + Monthly Property Taxes + Monthly Homeowners Insurance + Monthly Mortgage Insurance

Let's walk through an example:

For a $300,000 home with a 10% down payment ($30,000), a 30-year fixed mortgage at 4.5%, property taxes of $3,600 per year, and homeowners insurance of $1,200 per year:

- Loan amount: $270,000

- Monthly P&I: $1,368

- Monthly property taxes: $300 ($3,600 ÷ 12)

- Monthly homeowners insurance: $100 ($1,200 ÷ 12)

- Monthly PMI: $135 ($270,000 × 0.6% ÷ 12)

PITI = $1,368 + $300 + $100 + $135 = $1,903 per month

A dashboard or calculator interface showing input fields for loan amount, interest rate, property taxes, and insurance

Using PITI to Determine What You Can Afford

Lenders typically use debt-to-income (DTI) ratios — try our mortgage affordability calculator — to determine how much house you can afford. These ratios compare your monthly debts to your monthly income:

- Front-end ratio: Your PITI payment shouldn't exceed 28-31% of your gross monthly income.

- Back-end ratio: Your total monthly debt payments (including PITI) shouldn't exceed 36-43% of your gross monthly income.

For example, if your gross monthly income is $6,000:

- Maximum PITI payment (28% front-end ratio): $1,680

- Maximum total monthly debt (36% back-end ratio): $2,160

If you already have $500 in monthly debt payments (car loans, student loans, credit cards), you would subtract that from your back-end maximum:

$2,160 - $500 = $1,660 available for PITI

In this scenario, your affordable PITI payment would be $1,660 (determined by the back-end ratio, which is more restrictive than the front-end ratio in this case).

Using these guidelines can help you avoid becoming "house poor"—having so much of your income tied up in housing that you have little left for other expenses and financial goals.

How PITI Fits Into Your Escrow Account

Many lenders require an escrow account, especially for loans with less than 20% down payment. With an escrow account:

- Your monthly payment to the lender includes your P&I plus 1/12 of your estimated annual property taxes and insurance premiums.

- The lender holds these funds in the escrow account and pays your property taxes and insurance when they come due.

- Each year, the lender performs an escrow analysis to ensure they're collecting enough to cover these expenses. If taxes or insurance premiums increase, your monthly payment will increase accordingly.

There are several benefits to having an escrow account:

- Convenience: You don't have to worry about saving for large annual or semi-annual bills

- Peace of mind: Your lender ensures these critical payments are made on time

- Budgeting: Your housing costs are consolidated into one predictable monthly payment

However, there are potential drawbacks:

- Less control over your money while it sits in the escrow account

- Potential for escrow shortages if taxes or insurance increase unexpectedly

- Some lenders require maintaining a minimum balance in the account

In some cases, you may be able to waive the escrow requirement, particularly if you put down 20% or more. This means you'll be responsible for paying your property taxes and insurance directly.

Beyond PITI: Other Housing Costs to Consider

While PITI covers your major housing expenses, it doesn't include everything. Other potential costs to budget for include:

- Homeowners Association (HOA) fees: If your home is in a managed community, you'll typically pay monthly or quarterly HOA fees.

- Utilities: Electricity, gas, water, sewer, garbage, internet, and cable can add hundreds to your monthly housing costs.

- Home maintenance: The common rule of thumb is to budget 1-3% of your home's value annually for maintenance and repairs.

- Major repairs and replacements: Eventually, you'll need to replace your roof, HVAC system, appliances, etc.

- Pest control: Regular pest prevention and any needed treatments.

- Landscaping: Lawn care, tree trimming, and other outdoor maintenance.

Some financial experts recommend using a "PITI+M" calculation, which adds a monthly maintenance fund to your PITI payment to get a more realistic picture of homeownership costs.

A person sitting at a desk reviewing mortgage documents, with a computer showing a PITI calculator

Tips for Managing and Reducing Your PITI Payment

If your PITI calculation exceeds your budget, consider these strategies:

Reducing Principal and Interest

- Make a larger down payment to reduce your loan amount

- Improve your credit score to qualify for better interest rates

- Consider a longer loan term (though this increases total interest paid)

- Shop around for the best mortgage rates

- Refinance if interest rates drop significantly

Lowering Property Taxes

- Appeal your property tax assessment if you believe your home is overvalued

- Research property tax exemptions you might qualify for (homestead, senior, veteran, etc.)

- Consider locations with lower property tax rates

Decreasing Insurance Costs

- Bundle home and auto insurance for discounts

- Increase your deductible (if you have adequate emergency savings)

- Install security devices or weather-resistant features for premium discounts

- Shop around annually for better rates

Eliminating Mortgage Insurance

- Make a 20% down payment to avoid PMI from the start

- Reach 20% equity as quickly as possible through extra principal payments

- Get a new appraisal if you believe your home has appreciated enough to push you over the 20% equity threshold

- Consider a piggyback loan structure (80-10-10) instead of paying PMI

Wrapping Up: The Importance of a Complete PITI Calculation

Calculating your full PITI payment before buying a home is one of the most important steps in the homebuying process. It allows you to:

- Make informed decisions: Know exactly what you're committing to financially before signing the dotted line.

- Set realistic expectations: Avoid the shock of discovering your housing costs are higher than anticipated.

- Compare options accurately: Evaluate different properties based on their total cost of ownership, not just the listing price.

- Negotiate effectively: Use your PITI calculations to inform your offer and negotiation strategy.

- Plan for the future: Understand how your housing costs might change over time and prepare accordingly.

Remember, a home is likely the largest purchase you'll ever make. Taking the time to calculate and understand your complete PITI payment ensures this investment enhances your financial well-being rather than becoming a burden.

By using our PITI calculator and the knowledge you've gained from this guide, you're well-equipped to navigate the homebuying process with confidence and clarity.

Frequently Asked Questions About PITI

Can my PITI payment change over time?

Yes, even with a fixed-rate mortgage. While your principal and interest payment remains constant with a fixed-rate loan, the taxes and insurance portions can increase as property values rise and insurance costs change.

Is PITI the same as my mortgage payment?

Not necessarily. Your mortgage payment might include just principal and interest if you don't have an escrow account. PITI represents your comprehensive housing payment including taxes and insurance.

Do all lenders require an escrow account?

Not always. While many lenders require escrow accounts, especially for loans with less than 20% down, some may allow you to waive this requirement if you have a larger down payment or pay an escrow waiver fee.

How accurate are online PITI calculators?

Online calculators provide good estimates but may not account for specific local factors that affect taxes or insurance. For the most accurate calculation, use local tax rates and get actual insurance quotes.

What happens if there's a shortage in my escrow account?

If your taxes or insurance increase, creating a shortage in your escrow account, your lender will typically give you options: pay the shortage as a lump sum or spread it out over the next year, which will increase your monthly payment.

How does PITI affect my ability to qualify for a mortgage?

Lenders use your full PITI payment when calculating your debt-to-income ratio, which is a key factor in mortgage approval. A higher PITI payment means you'll need higher income to qualify for the same loan amount.