Ontgrendel uw droomhuis: bereken precies hoeveel hypotheek u zich kunt veroorloven

Ontdek uw ware huizenaankoopbudget met onze hypotheekcalculator. Bepaal snel wat u zich kunt veroorloven op basis van uw inkomsten, schulden en aanbetaling om met vertrouwen te winkelen.

Het kopen van een huis is waarschijnlijk de grootste financiële verplichting die je ooit doet.Voordat je verliefd wordt op dat charmante koloniale of moderne appartement, is het cruciaal om een fundamentele vraag te beantwoorden: "Hoeveel huis kan ik me eigenlijk veroorloven?"Het begrijpen van uw financiële grenzen is niet alleen voorzichtig-het is essentieel voor uw financiële gezondheid op lange termijn.

De woningmarkt van vandaag eist slimme kopers die hun cijfers kennen voordat ze aanbiedingen doen.Dat is waar hypotheekcalculators en amortisatieschema's van onschatbare waarde worden in uw homebuy -arsenaal.Deze financiële instrumenten helpen complexe hypotheekwiskunde om te zetten in duidelijke, bruikbare inzichten over wat u zich realistisch kunt veroorloven.

In deze uitgebreide gids zullen we je doorlopen:

Hoe u uw koopbudget voor huis kunt bepalen

Inzicht in de rekenmachines van hypotheekbetalingen

Schema's en formules van het decoderen van afschrijvingsschema's

Strategieën om uw hypotheek te optimaliseren en duizenden te besparen

Praktische voorbeelden om real-world scenario's te illustreren

Of u nu een eerste thuisbuyer bent of wilt upgraden naar uw droomhuis, deze gids zal u uitrusten met de kennis om zelfverzekerde beslissingen te nemen over een van de belangrijkste investeringen in het leven.

Het bepalen van uw koopbudget voor huis

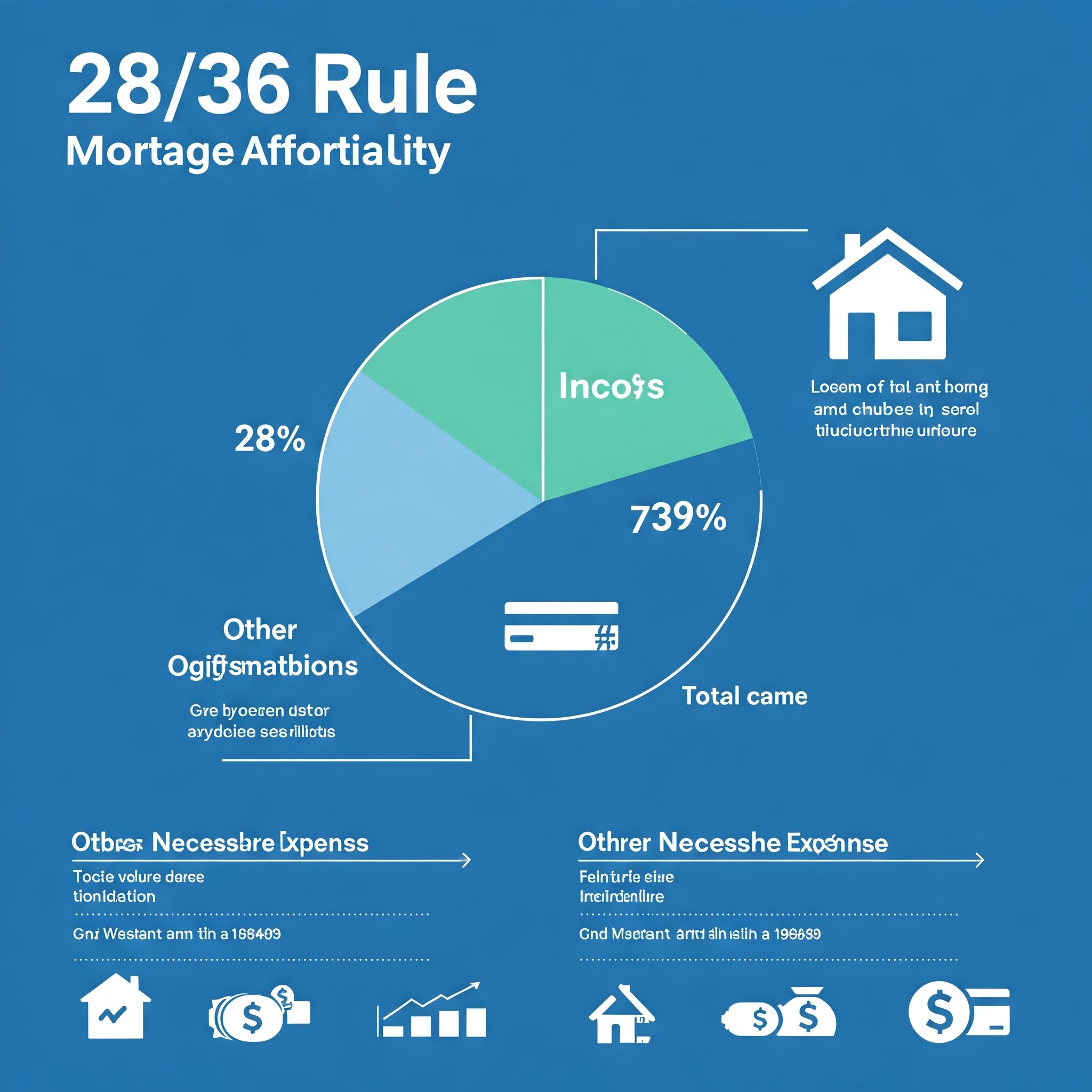

De 28/36 regel: een startpunt

Financiële experts bevelen vaak de 28/36 -regel aan als basislijn voor hypotheekbetaalbaarheid:

Uw maandelijkse hypotheekbetaling mag niet hoger zijn dan 28% van uw bruto maandelijks inkomen

Uw totale schuldenbetalingen (inclusief uw hypotheek) mogen niet meer dan 36% van uw bruto maandelijkse inkomsten overschrijden

Als uw huishouden bijvoorbeeld jaarlijks $ 100.000 verdient ($ 8.333 maandelijks):

Maximale totale schuldbetalingen: $ 8.333 × 36% = $ 3.000

Hoewel deze regel een nuttig kader biedt, kan uw persoonlijke comfortniveau met schulden en financiële doelen een meer conservatieve aanpak suggereren.

Voorbij de hypotheekbetaling

Een veel voorkomende fout die eerste huizenkopers maken, is zich uitsluitend gericht op de hypotheekbetaling.Huisbezit wordt echter geleverd met extra kosten die rekening moeten houden met uw budget:

Onroerendgoedbelasting: meestal jaarlijks 1-2% van de waarde van uw huis

Huiseigenaren verzekering: meestal $ 800-$ 1.500 per jaar

Particuliere hypotheekverzekering (PMI): vereist als uw aanbetaling minder is dan 20%

HOA -kosten: kunnen variëren van $ 100 tot $ 700+ maandelijks in sommige gemeenschappen

Onderhoudskosten: budget 1-3% van de waarde van uw huis per jaar

Nutsbedrijven: vaak hoger dan huurwoningen

Het factureren van deze kosten in uw berekeningen biedt een meer accurate beeld van betaalbaarheid.Dit is de reden waarom uitgebreide hypotheekcalculators die belastingen en verzekeringen omvatten zo waardevol zijn - ze onthullen de werkelijke kosten van huiseigenaren.

Inzicht in de rekenmachines van hypotheekbetalingen

Wat is een calculator van hypotheekbetalingen?

Een hypotheekbetalingscalculator is een financieel hulpmiddel dat u helpt uw maandelijkse hypotheekbetalingen te schatten op basis van:

Huisaankoopprijs

Betalingsbedrag

Leningstermijn (meestal 15 of 30 jaar)

Rente

Onroerendgoedbelasting

Verzekeringskosten

Deze rekenmachines gebruiken de standaard amortisatie -formule om uw maandelijkse betaling te bepalen en kunnen u laten zien hoe verschillende scenario's uw budget beïnvloeden.

Componenten van uw maandelijkse hypotheekbetaling: de piti -afbraak

Uw maandelijkse hypotheekbetaling bestaat meestal uit vier componenten, gewoonlijk afgekort als Piti:

Principaal: het deel van uw betaling dat het leningssaldo vermindert

Rente: de kosten van het lenen van geld, berekend op uw resterende saldo

Belastingen: onroerendgoedbelastingen die maandelijks worden geïnd en gehouden in escrow

Verzekering: huiseigenaren verzekering (en PMI indien van toepassing)

Inzicht in de afbraak van de hoofdsom versus rentebetaling is cruciaal omdat in de beginjaren van uw hypotheek een aanzienlijk groter deel van uw betaling naar rente gaat in plaats van het verminderen van uw hoofdsaldo.

Hoe verschillende factoren uw betaling beïnvloeden

Laten we onderzoeken hoe verschillende factoren uw maandelijkse betaling beïnvloeden:

Grotere aanbetaling = lagere maandelijkse betaling en mogelijk geen PMI

Leningstermijn

15-jarige hypotheek = hogere maandelijkse betalingen maar substantiële rentebersen

30-jarige hypotheek = lagere maandelijkse betalingen maar aanzienlijk meer rente betaald in de tijd

Rente

Zelfs een verschil van 0,5% in uw tarief kan uw betaling wijzigen met $ 50- $ 100 per maand voor een typische lening

Dit vertaalt zich in tienduizenden in rente gedurende de levensduur van de lening

Credit Score Impact

Uw credit score heeft direct invloed op uw rente.Overweeg dit voorbeeld voor een hypotheek van $ 300.000:

Credit score

Geschatte tarief

Maandelijkse betaling

Levenslange interesse

760+

6,0%

$ 1.799

$ 347.640

700-759

6,25%

$ 1.847

$ 364,920

650-699

6,75%

$ 1.946

$ 400.560

Zoals u kunt zien, kan het verbeteren van uw credit score voordat u een hypotheek aanvraagt, leiden tot aanzienlijke besparingen.

Het afschema's van de afschrijving decoderen

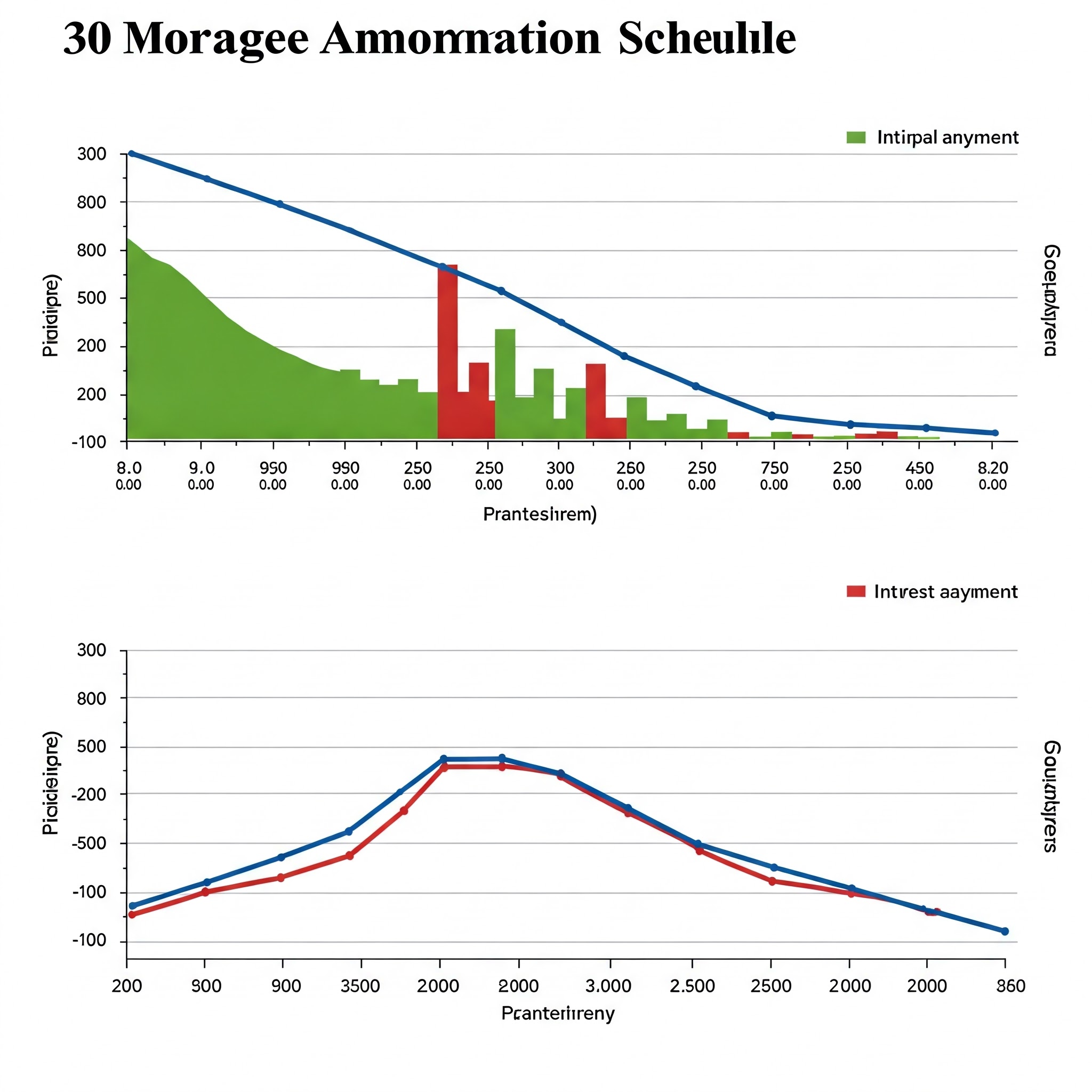

Wat is een afschrijvingsschema?

Een afschrijvingsschema is een complete tabel die elke betaling gedurende de hele levensduur van uw lening toont.Het breekt elke betaling af in:

Betalingsdatum

Betalingsbedrag

Hoofdgedeelte

Interestedeelte

Resterende leningssaldo

Deze hypotheekafwijkingsdiagram biedt een duidelijke visuele weergave van hoe uw leningssaldo in de loop van de tijd afneemt en hoe de hoofdsom versus rente -split verandert.

De afschrijvingsformule heeft uitgelegd

Hoewel hypotheekcalculators automatisch de wiskunde afhandelen, geeft het begrijpen van de onderliggende amortisatieformule u dieper inzicht in uw lening:

M = p × [r (1+r)^n] ÷ [(1+r)^n-1]

Waar:

M = maandelijkse betaling

P = hoofdsom (leningbedrag)

R = maandelijkse rentevoet (jaarlijkse tarief gedeeld door 12)

N = Totaal aantal betalingen (leningstermijn in jaren × 12)

Bijvoorbeeld met een lening van $ 300.000 op 6% gedurende 30 jaar:

P = $ 300.000

r = 0,06 ÷ 12 = 0,005

n = 30 × 12 = 360

Met behulp van de afschrijvingsformule:

M = $ 300.000 × [0.005 (1+0.005)^360] ÷ [(1+0.005)^360-1]

M = $ 1.799

Hoe u een afschrijvingsschema leest

Laten we eens kijken naar een voorbeeld van het afschrijvingsschema voor een hypotheek van $ 300.000, 30 jaar op 6%:

Betaling #

Betaling

Voornaam

Interesse

Resterende balans

1

$ 1.799

$ 299

$ 1.500

$ 299,701

2

$ 1.799

$ 300

$ 1.499

$ 299,401

12

$ 1.799

$ 317

$ 1.482

$ 296,526

60

$ 1.799

$ 403

$ 1.396

$ 279,195

120

$ 1.799

$ 544

$ 1.255

$ 251.099

180

$ 1.799

$ 734

$ 1.065

$ 213,111

240

$ 1.799

$ 991

$ 808

$ 161.893

300

$ 1.799

$ 1.337

$ 462

$ 92,124

359

$ 1.799

$ 1.790

$ 9

$ 1.790

360

$ 1.799

$ 1.790

$ 9

$ 0

Kijkend naar dit voorbeeld, let op:

Vroeg in de lening gaat het grootste deel van uw betaling naar rente

Het hoofdgedeelte neemt elke maand geleidelijk toe

Het leningssaldo neemt eerst langzaam af, dan sneller dan sneller

De uiteindelijke betaling kan enigszins verschillen als gevolg van afronding

Inzicht in uw hypotheekafwijkingsdiagram helpt u te zien waarom het vroeg in uw leningstermijn extra betalingen doet, een dramatische impact kan hebben op uw totale betaalde rente.

Strategieën om uw hypotheek te optimaliseren

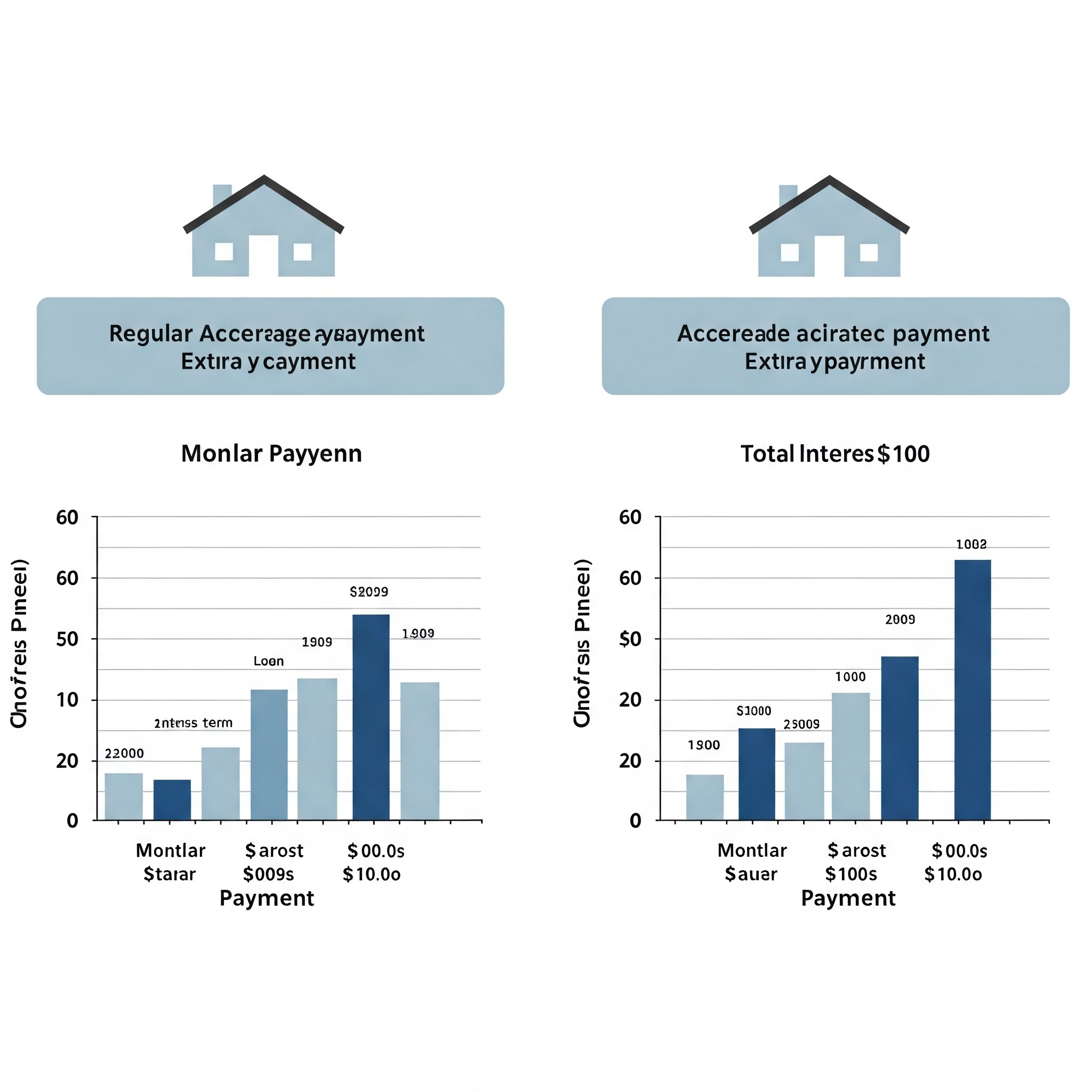

Extra betalingen doen: kleine veranderingen, grote impact

Het gebruik van een extra betalingscalculator onthult hoe zelfs bescheiden extra betalingen aanzienlijke besparingen kunnen opleveren:

Voor een $ 300.000, 30-jarige hypotheek op 6%:

Regelmatig betalingsplan: $ 1.799 maandelijks gedurende 30 jaar = $ 647.640 Totale betalingen

Met $ 100 extra maandelijks: lening heeft in 27 jaar afbetaald = $ 585.530 Totaal betalingen

Besparingen: $ 62,110 en 3 jaar betalingen

Een rentevaardercalculator laat zien dat het richten van slechts $ 100 meer per maand naar uw hoofdsom tienduizenden kan besparen gedurende de levensduur van uw lening.

Tweewekelijkse betalingsstrategie

In plaats van 12 maandelijkse betalingen per jaar, resulteert het doen van halfbetalingen om de twee weken in 26 halfbetalingen-gelijkwaardig aan 13 volledige betalingen per jaar:

Maandelijkse betalingsbenadering: $ 1.799 × 12 = $ 21.588 per jaar

Tweewekelijkse aanpak: $ 899,50 × 26 = $ 23.387 per jaar

Deze eenvoudige wijziging voegt elk jaar één extra betaling toe, scheert mogelijk 4-5 jaar van uw hypotheek en bespaart duizenden rente.

Herfinanciering overweging

Wanneer de rentetarieven aanzienlijk dalen, kan het herfinancieren van uw hypotheek zinvol zijn.De vergelijking van de hypotheekterm is cruciaal in deze beslissing:

Voor een lening van $ 300.000 met nog 25 jaar te gaan:

Verschil: $ 733 Hogere maandelijkse betaling maar $ 191.880 minder in totaal rente

Deze vergelijking van de hypotheekterm illustreert waarom huizenkopers die zich hogere maandelijkse betalingen kunnen veroorloven vaak kortere voorwaarden kiezen.

Praktische voorbeelden: alles samenbrengen

Voor het eerst homebuyer voorbeeld

Sarah en Michael verdienen jaarlijks $ 120.000 gecombineerd.Gebruik van de 28/36 regel:

Met $ 30.000 bespaard voor een aanbetaling, 6% rentevoet en extra kosten die worden verwerkt in:

Maximaal betaalbare huizenprijs: ongeveer $ 380.000

Betaling: $ 30.000 (7,9%)

Leningbedrag: $ 350.000

Maandelijkse hypotheekbetaling: $ 2.098

Met belastingen, verzekering en PMI: ongeveer $ 2.750

Dit valt binnen hun budget, maar laat weinig ruimte voor andere kosten voor huiseigenaren.

Home Upgrade -scenario

De Johnsons willen hun huidige huis verkopen ($ 300.000 resterende hypotheek) en een grotere kopen.Ze hebben $ 150.000 aan eigen vermogen.

Nieuwe thuisoverwegingen:

Aankoopprijs: $ 600.000

Betaling: $ 150.000 (25%)

Leningbedrag: $ 450.000

Rentevoet: 6%

Leningstermijn: 30 jaar

Maandelijkse betaling: $ 2.698

Met belastingen en verzekeringen: ongeveer $ 3.400

Met behulp van de calculator van de woningleningafhankelijkheid bepalen ze dat deze betaling bij hun budget past, maar zou het pensioensparen vertragen.Ze besluiten om:

Koop in plaats daarvan een huis van $ 500.000

Stel 20% neer ($ 100.000)

Bewaar $ 50.000 voor reparaties en investeringen

Resulterend in een beter beheersbare $ 2.878 maandelijkse PITI -betaling

Dit voorbeeld illustreert hoe de hypotheekcalculator homebuyers helpt evenwichtige beslissingen te nemen die zowel de huidige levensstijl als de toekomstige financiële doelen overwegen.

Geavanceerde strategieën voor hypotheekuitbetalingen

Forfaitaire betalingen

Erfenis, bonussen of belastingteruggaven kunnen uitstekende forfaitaire hoofdbetalingen zijn:

Voor een $ 300.000, 30-jarige hypotheek op 6%, vijf jaar in:

Eenmalige betaling van $ 20.000: bespaart $ 62.400 aan rente en betaalt lening 3,5 jaar vroeg

Vijf jaarlijkse betalingen van $ 4.000: bespaart $ 51.300 aan rente en betaalt lening 2,8 jaar vroeg

De vroege hypotheekuitbetalingscalculator laat zien dat het voor het laden van extra betalingen de rentevaarden maximaliseert.

Herfinanciering tot een kortere termijn

In plaats van alleen extra betalingen te doen, formaliseren sommige huiseigenaren hun inzet door te herfinancieren tot een kortere termijn:

Huidige lening: $ 250.000 saldo, nog 25 jaar over op 6% = $ 1.603 maandelijks

Refinanceerde lening: $ 250.000, 15 jaar op 5,5% = $ 2.044 maandelijks

Resultaat: $ 441 Hogere maandelijkse betaling, maar de lening heeft 10 jaar eerder afbetaald met $ 150.000+ rentebersen

Deze aanpak werkt goed voor huiseigenaren die salarisverhogingen ontvangen en willen binden aan een snellere uitbetaling.

De herschikoptie van de hypotheek

Minder bekend dan herfinanciering, houdt hypotheekherschikking uw bestaande leningsvoorwaarden, maar herbereken uw afschrijvingsschema na een substantiële hoofdbetaling:

Een belangrijke hoofdbetaling doen (meestal $ 10.000 minimaal)

Lender herbereken uw lening op basis van het nieuwe saldo, maar dezelfde rentevoet en termijn

De maandelijkse betaling neemt af, maar de uitbetalingsdatum van de lening blijft ongewijzigd

Omvat meestal een kleine vergoeding ($ 250- $ 500)

Deze strategie werkt goed voor meevaller -situaties wanneer u lagere betalingen wilt zonder de kosten te herfinancieren.

Overwegingen buiten de cijfers

Toekomstige levensveranderingen

Overweeg bij het bepalen hoeveel huis u zich kunt veroorloven, potentiële levensveranderingen tijdens uw eigendomperiode:

Loopbaanveranderingen of inkomensschommelingen

Familie -uitbreiding

Onderwijskosten

Pensioenplanning

Een hypotheek die uw budget uitstrekt, laat weinig ruimte voor aanpassing aan de onvermijdelijke veranderingen van het leven.

Alternatieve kosten

Elke dollar die aan huisvesting wordt uitgegeven, is niet beschikbaar voor andere financiële doelen.Overweeg de alternatieve kosten van verschillende woningsscenario's:

Als u een huis van $ 500.000 kiest in plaats van een huis van $ 400.000:

Extra maandelijkse kosten: ongeveer $ 600

Diezelfde $ 600 investeerde maandelijks op 7% voor 30 jaar: meer dan $ 680.000

Dit perspectief helpt het emotionele verlangen naar een droomhuis in evenwicht te brengen tegen langdurige financiële doelstellingen.

Marktomstandigheden

Woningmarkten fluctueren, die zowel de betaalbaarheid als het beleggingspotentieel beïnvloeden:

Omgevingen met een hoge rentevoet kunnen kleinere leningen rechtvaardigen met plannen om later te herfinancieren

Concurrerende markten vereisen mogelijk grotere betalingen

Economische onzekerheid suggereert meer conservatieve woningbudgetten

Factoring in marktomstandigheden voegt een belangrijke dimensie toe aan de berekeningen van uw woningbudget.

Conclusie: uw perfecte balans vinden

Bepalen hoeveel huis u zich kunt veroorloven, omvat zowel wetenschap als kunst - de concrete berekeningen van hypotheekafschema's en de persoonlijke waarden die uw ideale levensstijl bepalen.

De tools die in deze gids worden besproken - rekenmachines van hypotheekbetalingen, amortisatieformules en schema's voor terugbetaling van leningen - bieden het wiskundige kader voor slimme beslissingen.Maar uiteindelijk brengt de juiste keuze cijfers in evenwicht met uw unieke prioriteiten.

Onthoud deze belangrijke afhaalrestaurants:

Bereken uw bovengrens met behulp van traditionele richtlijnen, maar overweeg een lagere persoonlijke limiet in te stellen

Factor in alle kosten voor woningbezit, niet alleen de hypotheekbetaling

Begrijp hoe het schema van uw leningafschema van invloed is op het bouwen van het vermogen

Ontdek strategieën zoals extra betalingen die duizenden rente kunnen besparen

Overweeg hoe huisvestingskosten andere financiële doelen beïnvloeden

Door krachtige financiële hulpmiddelen te combineren met een doordachte overweging van uw persoonlijke omstandigheden, vindt u een huisvestingsbudget dat zowel uw onmiddellijke verlangens als de financiële gezondheid op de lange termijn ondersteunt.

Gebruik onze uitgebreide hypotheekcalculator om uw eigen scenario's uit te voeren en neem met vertrouwen en duidelijkheid de eerste stap in de richting van huiseigenaren.

Veelgestelde vragen

Hoe heeft mijn credit score van invloed hoeveel huis ik kan betalen?

Uw credit score heeft direct invloed op uw rente.Een hogere score kan u kwalificeren voor lagere tarieven, waardoor uw koopkracht wordt verhoogd.Een verbetering van de score van 100 punten kan bijvoorbeeld 0,5-1% besparen op uw tarief, waardoor u mogelijk een huis kunt betalen dat $ 30.000-$ 50.000 duurder is met dezelfde maandelijkse betaling.

Moet ik 20% neerleggen als het mijn spaargeld uitput?

Terwijl 20% down PMI elimineert, is het handhaven van een noodfonds cruciaal.Overweeg om minder dan 20% neer te leggen als u hiermee 3-6 maanden kosten in reserve kunt behouden.De maandelijkse PMI -kosten kunnen de financiële zekerheid waard zijn om toegankelijke besparingen te hebben.

Hoe beïnvloeden instelbare hypotheken voor betaalbaarheidsberekeningen?

Wapens bieden doorgaans lagere initiële tarieven, waardoor uw initiële betaalbaarheid wordt verhoogd.Uw leningafwijkingsdiagram zal echter veranderen wanneer het tarief zich aanpast.Bereken de betaalbaarheid op basis van de potentiële maximale betaling na aanpassing, niet alleen de initiële betaling.

Is het beter om een startershuis te kopen of te wachten tot ik mijn droomhuis kan betalen?

Dit hangt af van uw lokale woningmarkt, loopbaanstabiliteit en persoonlijke voorkeuren.Bij het waarderen van markten bouwt het eerder kopen vaak sneller aandelen op.Gebruik hypotheekafschermingsdiagrammen om het vermogensopbouwpotentieel van verschillende scenario's in uw specifieke markt te vergelijken.

Kredietverstrekkers omvatten betalingen van studieleningen in uw schuld-inkomensratio.Als uw studieleningen betrekking hebben op inkomstengestuurde terugbetalingsplannen, kunnen geldschieters uw verplichting anders berekenen dan uw werkelijke betaling.Raadpleeg een hypotheekprofessional over hoe uw specifieke studielening van de studielening uw kwalificatie beïnvloedt.