Desbloqueie a casa dos seus sonhos: calcule exatamente quanta hipoteca você pode pagar

Descubra seu verdadeiro orçamento de compra de casa com nossa calculadora de hipotecas. Determine rapidamente o que você pode pagar com base em sua renda, dívida e adiantamento para comprar com confiança.

Rendering article content...

Tags

mortgage amortization scheduleamortization calculatorloan amortization calculatormortgage payment calculatorunderstand amortization scheduleamortization formulaprincipal vs interest paymentearly mortgage payoff calculatormortgage amortization charthow to read amortization schedulemortgage interest calculationamortization schedule examplemortgage payoff strategiesloan repayment schedulemonthly mortgage breakdownmortgage term comparisonextra payment calculatorhome loan amortizationCalculadora de hipoteca de taxa fixacalculadora de economia de juros

Comprar uma casa é provavelmente o maior compromisso financeiro que você já assumirá.Antes de se apaixonar por aquele encantador condomínio colonial ou moderno, é crucial responder a uma pergunta fundamental: "Quanta casa posso realmente pagar?"Compreender seus limites financeiros não é apenas prudente-é essencial para sua saúde financeira de longo prazo.

O mercado imobiliário de hoje exige compradores experientes que conhecem seus números antes de fazer ofertas.É aí que as calculadoras de hipotecas e os cronogramas de amortização se tornam ferramentas inestimáveis em seu arsenal de compra de casas.Esses instrumentos financeiros ajudam a transformar a matemática hipotecária complexa em informações claras e acionáveis sobre o que você pode pagar realisticamente.

Neste guia abrangente, vamos orientá -lo:

Como determinar o orçamento de compra de sua casa

Entendendo as calculadoras de pagamento de hipotecas

Decodificação de cronogramas e fórmulas

Estratégias para otimizar sua hipoteca e salvar milhares

Exemplos práticos para ilustrar cenários do mundo real

Seja você um comprador pela primeira vez ou deseja atualizar para a casa dos seus sonhos, este guia o equipará com o conhecimento para tomar decisões confiantes sobre um dos investimentos mais significativos da vida.

Determinando seu orçamento de compra em casa

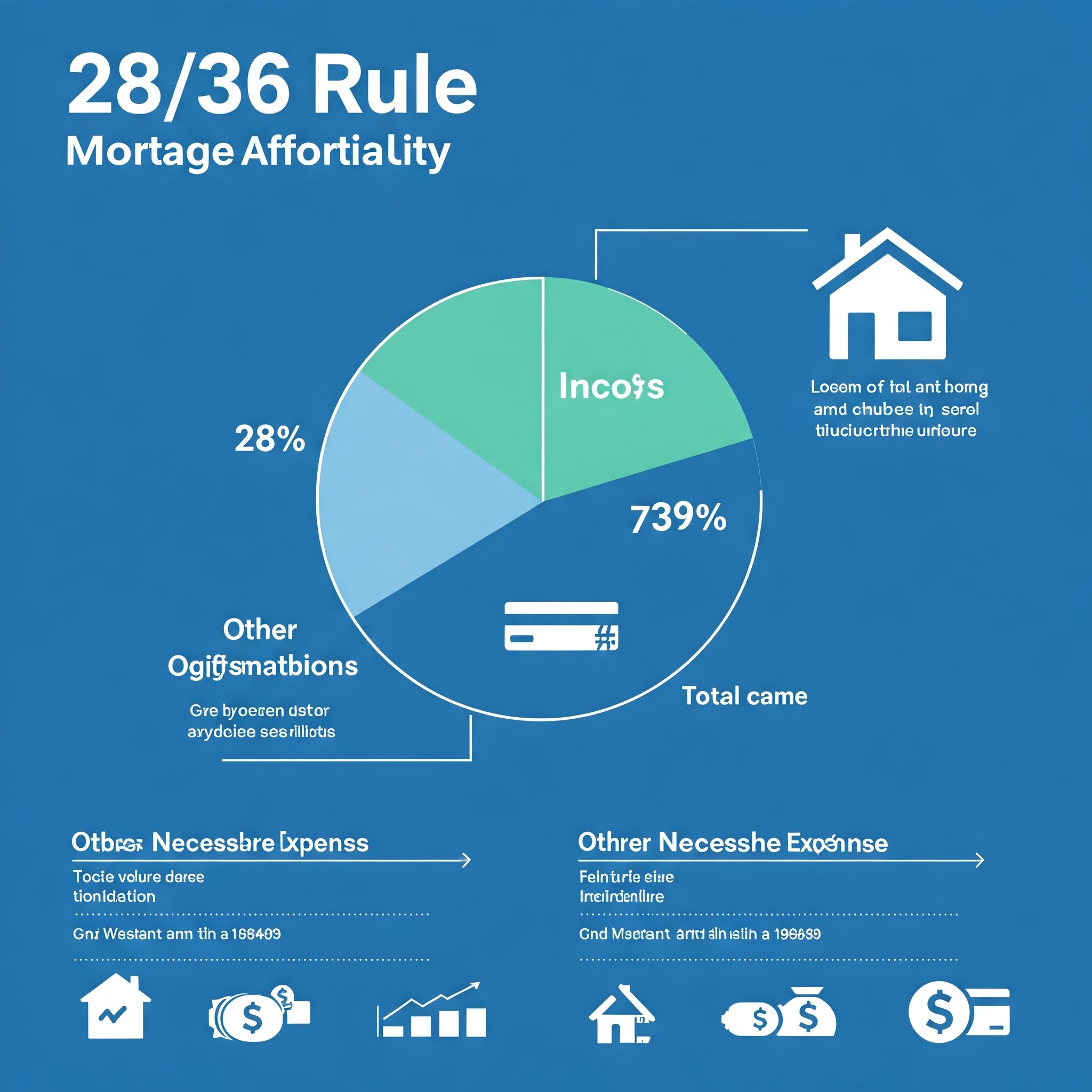

A regra 28/36: um ponto de partida

Especialistas financeiros geralmente recomendam a regra 28/36 como uma linha de base para a acessibilidade da hipoteca:

Seu pagamento mensal de hipoteca não deve exceder 28% da sua renda mensal bruta

Seu total de pagamentos de dívida (incluindo sua hipoteca) não deve exceder 36% da sua renda mensal bruta

Por exemplo, se sua família ganha US $ 100.000 anualmente (US $ 8.333 mensalmente):

Pagamento máximo de hipoteca: US $ 8.333 × 28% = $ 2.333

Pagamento total máximo da dívida: US $ 8.333 × 36% = $ 3.000

Embora essa regra forneça uma estrutura útil, seu nível de conforto pessoal, com dívidas e objetivos financeiros, pode sugerir uma abordagem mais conservadora.

Além do pagamento da hipoteca

Um erro comum que os compradores iniciantes cometem está se concentrando apenas no pagamento da hipoteca.No entanto, a casa de casa vem com despesas adicionais que devem levar em consideração seu orçamento:

Impostos à propriedade: normalmente 1-2% do valor da sua casa anualmente

Seguro dos proprietários: geralmente US $ 800 a US $ 1.500 por ano

Seguro de hipoteca privada (PMI): exigido se o seu adiantamento for inferior a 20%

HOA Taxas: pode variar de US $ 100 a US $ 700+ mensalmente em algumas comunidades

Custos de manutenção: Orçamento 1-3% do valor da sua casa anualmente

Utilitários: geralmente mais alto que as propriedades de aluguel

Considerando essas despesas em seus cálculos fornece uma imagem mais precisa da acessibilidade.É por isso que as calculadoras de hipotecas abrangentes que incluem impostos e seguros são tão valiosas - elas revelam o verdadeiro custo da propriedade.

Entendendo as calculadoras de pagamento de hipotecas

O que é uma calculadora de pagamento de hipoteca?

Uma calculadora de pagamento de hipoteca é uma ferramenta financeira que ajuda a estimar seus pagamentos mensais de hipoteca com base em:

Preço de compra da casa

Valor do adiantamento

Termo de empréstimo (normalmente 15 ou 30 anos)

Taxa de juro

Impostos sobre a propriedade

Custos de seguro

Essas calculadoras usam a fórmula de amortização padrão para determinar seu pagamento mensal e podem mostrar como diferentes cenários afetam seu orçamento.

Componentes do seu pagamento mensal de hipoteca: a quebra do piti

Seu pagamento mensal de hipoteca normalmente consiste em quatro componentes, geralmente abreviados como piti:

Principal: a parte do seu pagamento que reduz o saldo do empréstimo

Juros: o custo de emprestar dinheiro, calculado no seu saldo restante

Impostos: impostos sobre a propriedade cobrados mensalmente e mantidos em garantia

Seguro: Seguro dos proprietários (e PMI, se aplicável)

Compreender a divisão principal do pagamento de juros é crucial porque, nos primeiros anos de sua hipoteca, uma parte significativamente maior do seu pagamento é destinada a juros, em vez de reduzir seu saldo principal.

Como diferentes fatores afetam seu pagamento

Vamos examinar como vários fatores influenciam seu pagamento mensal:

Preço de compra e adiantamento

Preço de compra mais alto = pagamento mensal mais alto

Adiantamento maior = pagamento mensal mais baixo e potencialmente sem PMI

Termo de empréstimo

Hipoteca de 15 anos = maiores pagamentos mensais, mas uma economia substancial de juros

Hipoteca de 30 anos = pagamentos mensais mais baixos, mas significativamente mais juros pagos com o tempo

Taxa de juro

Mesmo uma diferença de 0,5% na sua taxa pode alterar seu pagamento em US $ 50 a US $ 100 por mês em um empréstimo típico

Isso se traduz em dezenas de milhares de juros sobre a vida do empréstimo

Impacto na pontuação de crédito

Sua pontuação de crédito influencia diretamente sua taxa de juros.Considere este exemplo para uma hipoteca de US $ 300.000:

Pontuação de crédito

Taxa aproximada

Pagamento mensal

Interesse da vida

760+

6,0%

$ 1.799

$ 347.640

700-759

6,25%

$ 1.847

$ 364.920

650-699

6,75%

$ 1.946

$ 400.560

Como você pode ver, melhorar sua pontuação de crédito antes de solicitar uma hipoteca pode resultar em economias substanciais.

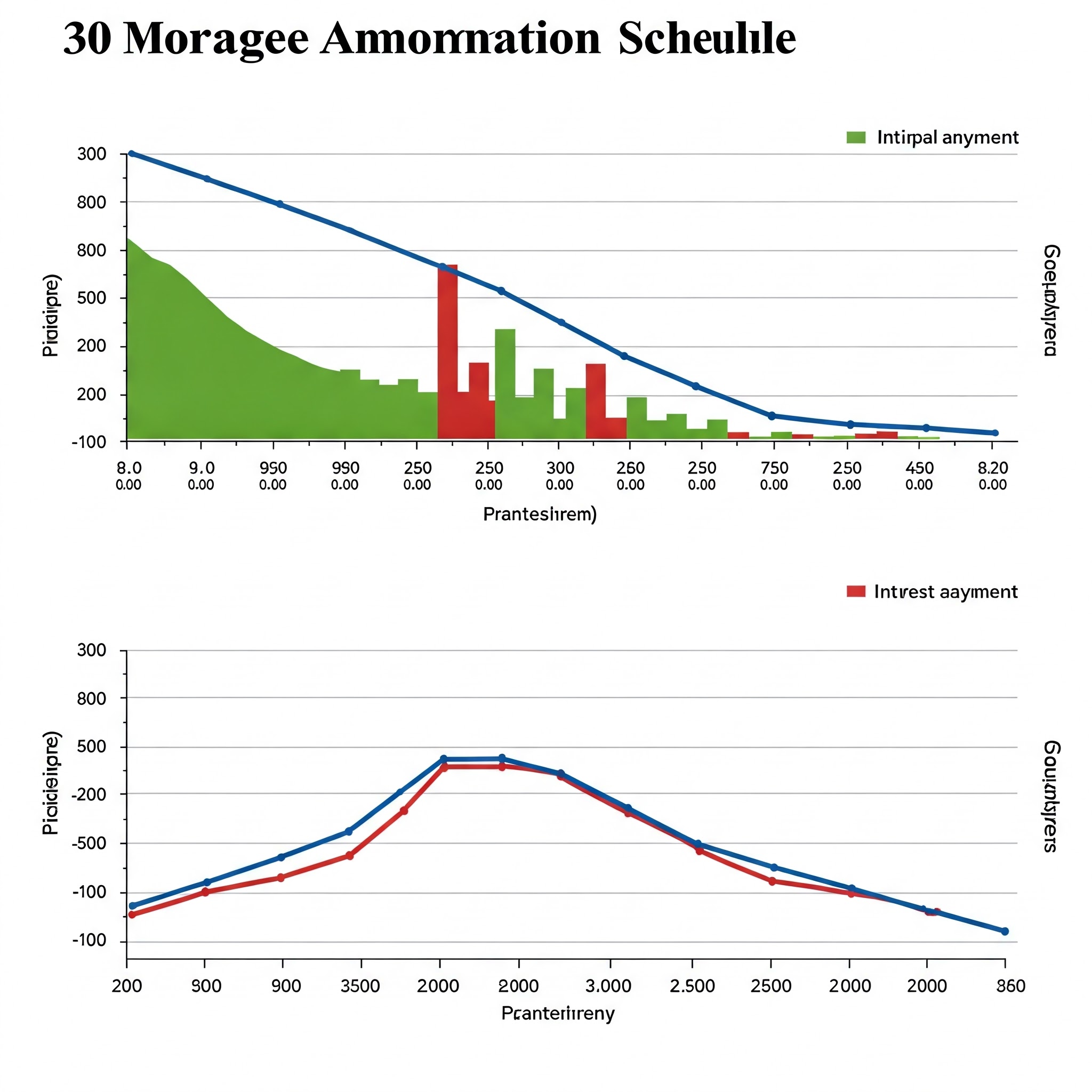

Decodificar o cronograma de amortização

O que é um cronograma de amortização?

Um cronograma de amortização é uma tabela completa mostrando todos os pagamentos ao longo da vida do seu empréstimo.Ele divide cada pagamento em:

Data de pagamento

Valor do pagamento

Parte principal

Porção de juros

Saldo restante do empréstimo

Este gráfico de amortização da hipoteca fornece uma representação visual clara de como o saldo do seu empréstimo diminui ao longo do tempo e como as alterações principais de divisão de juros.

A fórmula de amortização explicou

Enquanto as calculadoras de hipotecas lidam com a matemática automaticamente, a compreensão da fórmula de amortização subjacente fornece uma visão mais profunda do seu empréstimo:

M = p × [r (1+r)^n] ÷ [(1+r)^n-1]

Onde:

M = pagamento mensal

P = principal (valor do empréstimo)

r = taxa de juros mensal (taxa anual dividida por 12)

n = número total de pagamentos (termo do empréstimo em anos × 12)

Por exemplo, com um empréstimo de US $ 300.000 a 6% por 30 anos:

P = US $ 300.000

r = 0,06 ÷ 12 = 0,005

n = 30 × 12 = 360

Usando a fórmula de amortização:

M = $ 300.000 × [0,005 (1+0,005)^360] ÷ [(1+0,005)^360-1]

M = $ 1.799

Como ler um cronograma de amortização

Vejamos um exemplo de cronograma de amortização para uma hipoteca de US $ 300.000 e 30 anos em 6%:

Pagamento #

Pagamento

Principal

Interesse

Equilíbrio restante

1

$ 1.799

$ 299

$ 1.500

$ 299.701

2

$ 1.799

$ 300

$ 1.499

$ 299.401

12

$ 1.799

$ 317

$ 1.482

$ 296.526

60

$ 1.799

$ 403

$ 1.396

US $ 279.195

120

$ 1.799

$ 544

$ 1.255

US $ 251.099

180

$ 1.799

US $ 734

$ 1.065

$ 213.111

240

$ 1.799

$ 991

$ 808

$ 161.893

300

$ 1.799

$ 1.337

$ 462

US $ 92.124

359

$ 1.799

$ 1.790

$ 9

$ 1.790

360

$ 1.799

$ 1.790

$ 9

$ 0

Olhando para este exemplo, observe:

No início do empréstimo, a maior parte do seu pagamento é com juros

A parte principal aumenta gradualmente a cada mês

O saldo do empréstimo diminui lentamente no início e depois mais rapidamente

O pagamento final pode diferir um pouco devido ao arredondamento

A compreensão do seu gráfico de amortização de hipoteca ajuda a ver por que fazer pagamentos extras no início do seu prazo de empréstimo pode ter um impacto tão dramático no seu total de juros pagos.

Estratégias para otimizar sua hipoteca

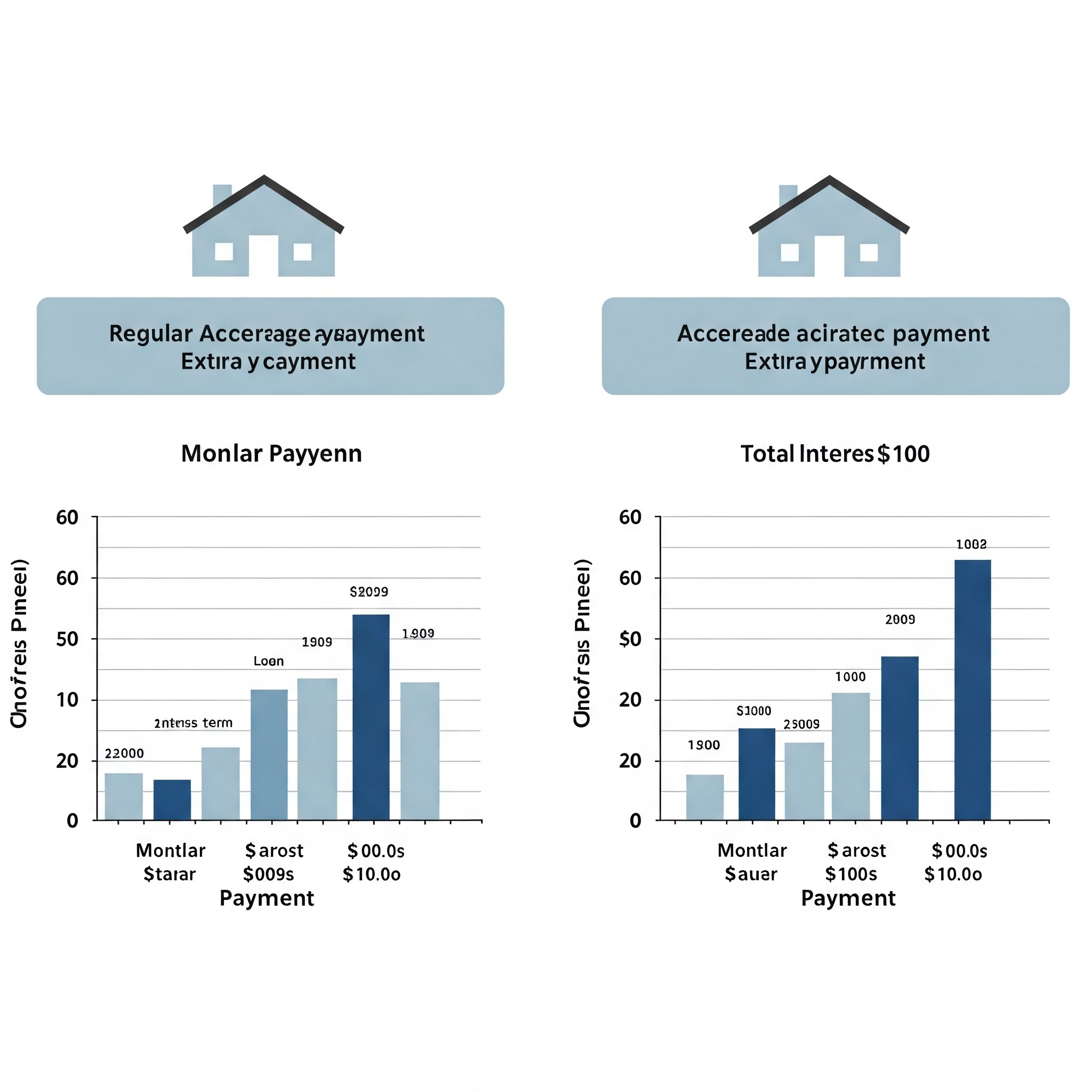

Faça pagamentos extras: pequenas mudanças, grande impacto

O uso de uma calculadora de pagamento extra revela como os pagamentos adicionais modestos podem produzir economias significativas:

Por uma hipoteca de US $ 300.000 e 30 anos em 6%:

Plano de pagamento regular: US $ 1.799 mensalmente por 30 anos = US $ 647.640 Pagamentos totais

Com US $ 100 mensais extras: empréstimo pago em 27 anos = US $ 585.530 Pagamentos totais

Economia: US $ 62.110 e 3 anos de pagamento

Uma calculadora de poupança de juros mostra que direcionar apenas US $ 100 a mais por mês em relação ao seu diretor pode economizar dezenas de milhares ao longo da vida do seu empréstimo.

Estratégia de pagamento quinzenal

Em vez de 12 pagamentos mensais por ano, fazer meio pagamento a cada duas semanas resulta em 26 pagamentos meio equivalentes a 13 pagamentos completos anualmente:

Abordagem de pagamento mensal: US $ 1.799 × 12 = $ 21.588 por ano

Abordagem quinzenal: US $ 899,50 × 26 = $ 23.387 por ano

Essa mudança simples adiciona um pagamento extra a cada ano, potencialmente raspando 4-5 anos de desconto em sua hipoteca e economizando milhares de juros.

Consideração de refinanciamento

Quando as taxas de juros caem significativamente, o refinanciamento da sua hipoteca pode fazer sentido.A comparação de termos de hipoteca é crucial nesta decisão:

Para um empréstimo de US $ 300.000 com 25 anos restantes:

Empréstimo atual: 6,5% juros = US $ 2.005 mensalmente

Empréstimo refinanciado: 5,5% juros = US $ 1.841 mensalmente

Economia mensal: $ 164

Ponto de equilíbrio ponto: se os custos de fechamento forem US $ 4.000, você recuperaria esses custos em cerca de 24 meses

Use uma calculadora de hipoteca de taxa fixa para comparar cenários e determinar se o refinanciamento se alinha aos seus planos de longo prazo.

Escolhendo entre hipotecas de 15 e 30 anos

O prazo do empréstimo afeta drasticamente o pagamento mensal e os juros totais:

Para um empréstimo de US $ 300.000 a 6%:

Hipoteca de 30 anos: US $ 1.799 mensalmente, US $ 347.640 juros totais

Hipoteca de 15 anos: US $ 2.532 mensalmente, US $ 155.760 juros totais

Diferença: US $ 733 Maior pagamento mensal, mas US $ 191.880 a menos em juros totais

Essa comparação de termos de hipoteca ilustra por que compradores de casas que podem pagar pagamentos mensais mais altos geralmente escolhem termos mais curtos.

Exemplos práticos: Reunindo tudo

Exemplo pela primeira vez em homebuyer

Sarah e Michael ganham US $ 120.000 combinados anualmente.Usando a regra 28/36:

Pagamento mensal máximo da hipoteca: US $ 120.000 ÷ 12 × 28% = $ 2.800

Dívidas mensais atuais: pagamento de US $ 500 + US $ 300 empréstimos estudantis = $ 800

Dívida mensal total máxima: US $ 120.000 ÷ 12 × 36% = $ 3.600

Disponível para moradia: US $ 3.600 - $ 800 = $ 2.800

Com US $ 30.000 economizados para um adiantamento, 6% de taxa de juros e custos adicionais em consideração em:

Preço máximo de casa acessível: aproximadamente US $ 380.000

Adiantamento: US $ 30.000 (7,9%)

Valor do empréstimo: US $ 350.000

Pagamento mensal da hipoteca: US $ 2.098

Com impostos, seguros e PMI: aproximadamente US $ 2.750

Isso se enquadra em seu orçamento, mas deixa pouco espaço para outros custos de propriedade.

Cenário de atualização da casa

Os Johsons querem vender sua casa atual (hipoteca restante de US $ 300.000) e comprar uma maior.Eles têm US $ 150.000 em patrimônio.

Novas considerações domésticas:

Preço de compra: US $ 600.000

Adiantamento: US $ 150.000 (25%)

Valor do empréstimo: US $ 450.000

Taxa de juros: 6%

Termo de empréstimo: 30 anos

Pagamento mensal: US $ 2.698

Com impostos e seguros: aproximadamente US $ 3.400

Usando a calculadora de amortização de empréstimos à habitação, eles determinam que esse pagamento se encaixa no seu orçamento, mas atrasaria a economia da aposentadoria.Eles decidem:

Compre uma casa de US $ 500.000 em vez disso

Coloque 20% (US $ 100.000)

Mantenha US $ 50.000 para reparos e investimentos

Resultando em um pagamento de piti mensal de US $ 2.878 mais gerenciável

Este exemplo ilustra como a calculadora de hipotecas ajuda os compradores de casas a tomar decisões equilibradas que consideram o estilo de vida atual e as metas financeiras futuras.

Estratégias avançadas de pagamento de hipotecas

Pagamentos fixo

Herança, bônus ou reembolsos de impostos podem fazer excelentes pagamentos principais de soma fixo:

Por uma hipoteca de US $ 300.000 e 30 anos em 6%, cinco anos em:

Pagamento único de US $ 20.000: economiza US $ 62.400 em juros e paga empréstimo 3,5 anos antes

Cinco pagamentos anuais de US $ 4.000: economiza US $ 51.300 em juros e paga empréstimo 2,8 anos antes

A calculadora precoce de pagamento de hipotecas mostra que os pagamentos extras de carregamento frontal maximizam a economia de juros.

Refinanciamento para um termo mais curto

Em vez de simplesmente fazer pagamentos extras, alguns proprietários formalizam seu compromisso, refinanciando -se a um termo mais curto:

Empréstimo atual: saldo de US $ 250.000, 25 anos restantes a 6% = US $ 1.603 mensalmente

Empréstimo refinanciado: US $ 250.000, 15 anos a 5,5% = US $ 2.044 mensalmente

Resultado: US $ 441 Pagamento mensal mais alto, mas empréstimos pagos 10 anos mais cedo com US $ 150.000+ economia de juros

Essa abordagem funciona bem para os proprietários que recebem aumentos salariais e desejam se comprometer com uma recompensa mais rápida.

A opção de reformulação da hipoteca

Menos conhecido do que refinanciamento, a reformulação da hipoteca mantém seus termos de empréstimo existente, mas recalcula seu cronograma de amortização após um pagamento substancial principal:

Fazer um pagamento principal significativo (normalmente US $ 10.000 no mínimo)

Credor recalcula seu empréstimo com base no novo saldo, mas na mesma taxa de juros e termo

O pagamento mensal diminui, mas a data de pagamento do empréstimo permanece inalterada

Normalmente envolve uma pequena taxa (US $ 250 a US $ 500)

Essa estratégia funciona bem para situações inesperadas quando você deseja pagamentos mais baixos sem os custos de refinanciamento.

Considerações além dos números

Mudanças futuras da vida

Ao determinar quanto casa você pode pagar, considere possíveis mudanças de vida durante o período de propriedade:

Mudanças de carreira ou flutuações de renda

Expansão familiar

Custos de educação

Planejamento de aposentadoria

Uma hipoteca que estende seu orçamento deixa pouco espaço para adaptação às inevitáveis mudanças da vida.

Custo de oportunidade

Todo dólar gasto em moradia não está disponível para outras metas financeiras.Considere o custo de oportunidade de diferentes cenários de habitação:

Se você escolher uma casa de US $ 500.000 em vez de uma casa de US $ 400.000:

Custo mensal adicional: aproximadamente US $ 600

Os mesmos US $ 600 investiram mensalmente em 7% por 30 anos: mais de US $ 680.000

Essa perspectiva ajuda a equilibrar o desejo emocional de uma casa de sonho contra objetivos financeiros de longo prazo.

Condições de mercado

Os mercados imobiliários flutuam, afetando o potencial de acessibilidade e investimento:

Ambientes de alta taxa de juros podem justificar empréstimos menores com planos de refinanciar mais tarde

Os mercados competitivos podem exigir pagamentos menores

A incerteza econômica sugere orçamentos habitacionais mais conservadores

A fatoração nas condições do mercado acrescenta uma dimensão importante aos seus cálculos de orçamento de habitação.

Conclusão: Encontrando seu equilíbrio perfeito

Determinar quanta casa você pode pagar envolve ciência e arte - os cálculos concretos dos cronogramas de amortização de hipotecas e os valores pessoais que definem seu estilo de vida ideal.

As ferramentas discutidas neste guia - calculadoras de pagamento de hipotecas, fórmulas de amortização e cronogramas de pagamento de empréstimos - fornecem a estrutura matemática para decisões inteligentes.Mas, em última análise, a escolha certa equilibra números com suas prioridades únicas.

Lembre -se dessas takeaways -chave:

Calcule seu limite superior usando diretrizes tradicionais, mas considere definir um limite pessoal mais baixo

Considere todos os custos de propriedade da casa, não apenas o pagamento da hipoteca

Entenda como o seu cronograma de amortização de empréstimos afeta a construção de riqueza

Explore estratégias como pagamentos extras que podem economizar milhares de juros

Considere como os custos de moradia afetam outras metas financeiras

Ao combinar ferramentas financeiras poderosas com consideração atenciosa de suas circunstâncias pessoais, você encontrará um orçamento de habitação que suporta seus desejos imediatos e saúde financeira de longo prazo.

Use nossa calculadora de hipoteca abrangente para executar seus próprios cenários e dê o primeiro passo em direção à propriedade com confiança e clareza.

Perguntas frequentes

Como minha pontuação de crédito afeta a quantidade de casa que posso pagar?

Sua pontuação de crédito afeta diretamente sua taxa de juros.Uma pontuação mais alta pode qualificá -lo para taxas mais baixas, aumentando seu poder de compra.Por exemplo, uma melhoria de 100 pontos pode economizar 0,5-1% na sua taxa, potencialmente permitindo que você pague uma casa que seja de US $ 30.000 a US $ 50.000 mais caros com o mesmo pagamento mensal.

Devo reduzir 20% se esgotar minhas economias?

Enquanto 20% abaixo elimina o PMI, a manutenção de um fundo de emergência é crucial.Considere reduzir menos de 20% se ele permitir que você mantenha 3-6 meses de despesas em reserva.O custo mensal do PMI pode valer a segurança financeira de ter uma economia acessível.

Como as hipotecas de taxa ajustável afetam os cálculos de acessibilidade?

Os braços geralmente oferecem taxas iniciais mais baixas, aumentando sua acessibilidade inicial.No entanto, o seu gráfico de amortização de empréstimos mudará quando a taxa se ajustar.Calcule a acessibilidade com base no potencial pagamento máximo após o ajuste, não apenas no pagamento inicial.

É melhor comprar uma casa para iniciantes ou esperar até que eu possa pagar a casa dos meus sonhos?

Isso depende do seu mercado imobiliário local, estabilidade de carreira e preferências pessoais.Ao apreciar os mercados, a compra mais cedo constrói o patrimônio líquido mais rapidamente.Use gráficos de amortização de hipotecas para comparar o potencial de construção de riqueza de diferentes cenários em seu mercado específico.

Como os empréstimos para estudantes afetam minha qualificação de hipoteca?

Os credores incluem pagamentos de empréstimos para estudantes em sua relação dívida / renda.Se seus empréstimos estudantis estiverem em planos de pagamento orientados a renda, os credores poderão calcular sua obrigação de maneira diferente do seu pagamento real.Consulte um profissional de hipoteca sobre como sua situação específica de empréstimo para estudantes afeta sua qualificação.