Calculator PITI ipotecar: calculați -vă adevărata plată lunară cu impozite și asigurări

Descoperiți calculatorul nostru PITI gratuit care vă ajută să determinați adevărata dvs. plată lunară ipotecară, inclusiv impozitele și asigurarea. Obțineți estimări exacte pentru a vă planifica bugetul pentru casă cu încredere.

Rendering article content...

Tags

Calculator ipotecar cu impozite și asigurăricalculator PITIcalculator de împrumuturi la domiciliu cu impozite și asigurăricalculator de plată ipotecară cu escrowcalculator de accesibilitate ipotecarăplata lunară ipotecară cu impozite și asigurăricalculator de plată a locuințelor cu impozite inclusecalculator complet de credit ipotecarestimator de plată a împrumutuluicalculator de plată a ipoteciitotal de asigurarecalculatorul de produse ipotecareinclinatinclusărealitatecalculator de plată ipotecarăîn totalitateîn totalitatecalculator de plăți ipotecarecu escrowinclusărealitate de plată ipotecarăcalculator în totalitate de plată a morturilor ipotecarecu realitatea fost increzatcu adevăratcalculator de plată a proprietățiicu o asigurare a plăților ipotecare. calculatorcalculator ipotecar cu toate costurile

Descoperiți calculatorul nostru PITI gratuit care vă ajută să determinați adevărata dvs. plată lunară ipotecară, inclusiv impozitele și asigurarea.Obțineți estimări exacte pentru a vă planifica bugetul pentru casă cu încredere.

Ce este PITI și de ce contează?

Când intenționați să cumpărați o casă, înțelegerea costului complet al proprietății de case este crucială pentru luarea deciziilor financiare în cunoștință de cauză.În timp ce mulți proprietari potențiali de locuințe se concentrează exclusiv pe directorul ipotecar și pe plățile de dobândă, acestea reprezintă doar o parte din cheltuielile dvs. lunare pentru locuințe.Aici intră PITI.

Piti înseamnă:

P rincipal - suma pe care o împrumutați

I nterest - costul împrumutului banilor

Axe T - Impozitele pe proprietăți evaluate de administrația locală

I NSurance - Asigurarea proprietarilor de case și, eventual, asigurarea ipotecară privată (PMI)

Înțelegerea plății dvs. PITI complete este esențială, deoarece:

Bugetare realistă: PITI reprezintă costul dvs. efectiv lunar pentru locuințe, ceea ce vă ajută să determinați ceea ce vă puteți permite cu adevărat.

Calificarea împrumutului: creditorii folosesc plata PITI pentru a calcula raporturile datorii / venituri la determinarea aprobării ipotecare.

Planificarea financiară: Cunoașterea cheltuielilor dvs. complete pentru locuințe vă ajută să planificați alte obiective financiare și să evitați să fiți „săraci în casă”.

Cerințe de escrow: Mulți creditori necesită conturi de escrow pentru a colecta impozite și asigurare împreună cu plata ipotecară.

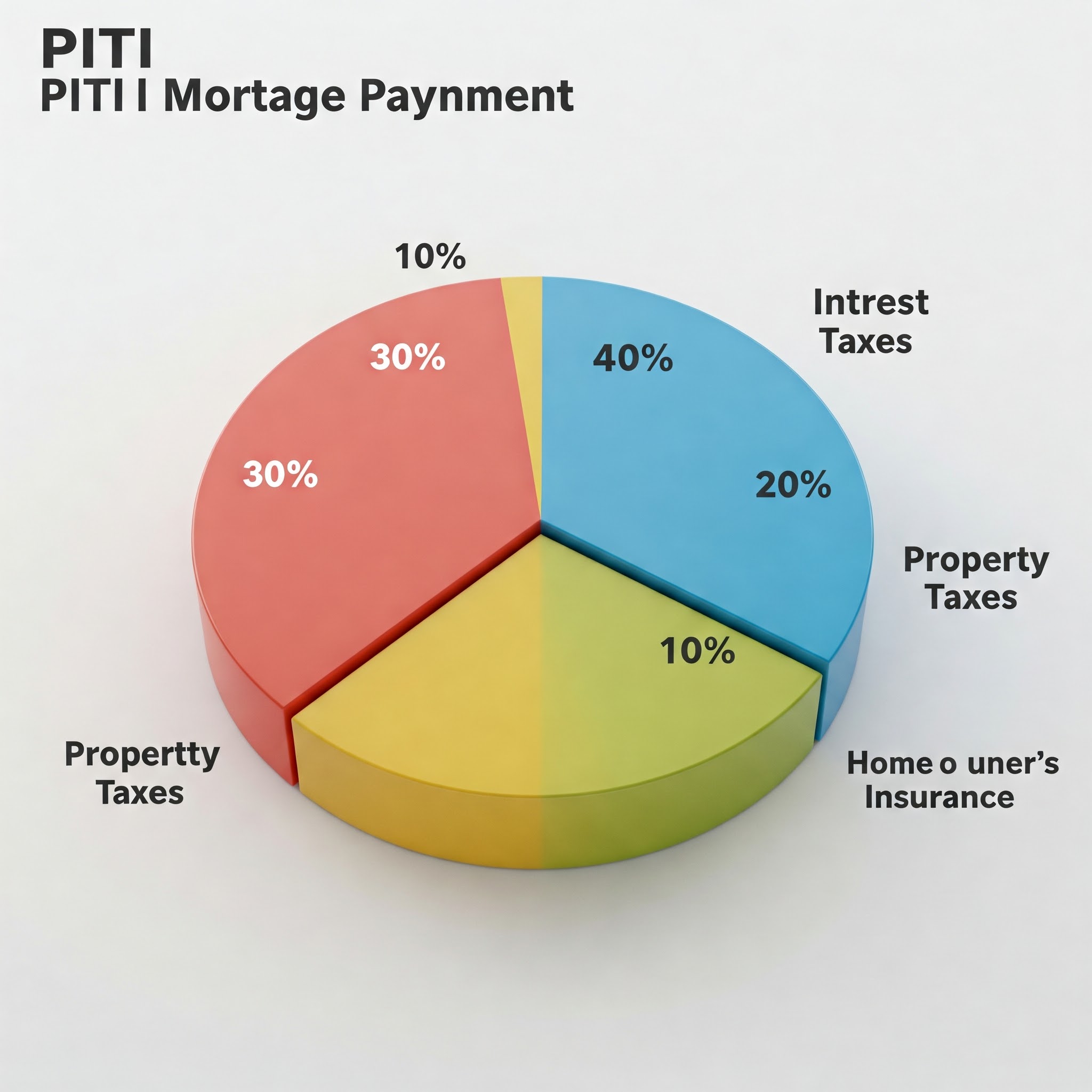

Vizualizarea componentelor PITI care arată defalcarea unei plăți ipotecare tipice

Descompunerea componentelor piti

Principal și interes

Principalul este suma pe care o împrumutați pentru a vă cumpăra casa.Acesta este de obicei prețul de achiziție al casei, minus plata în avans.De exemplu, dacă cumpărați o casă de 300.000 USD și efectuați o plată în avans de 20% (60.000 USD), directorul dvs. ar fi de 240.000 USD.

Dobânda este ceea ce plătiți creditorului pentru privilegiul de a împrumuta bani.Este calculat ca procent din soldul principal rămas.În primii ani ai creditului ipotecar, o parte mai mare din plata dvs. se îndreaptă către dobândă, în timp ce în anii următori, mai mult se îndreaptă către director.

Principalul dvs. și plata dobânzii (P&I) rămâne fixă pe toată durata de viață a împrumutului dacă aveți o ipotecă cu rată fixă.Cu o ipotecă cu rată reglabilă (ARM), rata dobânzii-și, în consecință, plata dvs.-se poate modifica în funcție de condițiile împrumutului.

Impozite pe proprietate

Impozitele pe proprietăți sunt evaluate de administrația locală pe baza valorii proprietății dvs.Aceste impozite finanțează servicii comunitare precum școlile, poliția, secțiile de pompieri și infrastructura locală.

Ratele impozitului pe proprietate variază semnificativ în funcție de:

Locația casei tale

Valoarea evaluată a proprietății dvs.

Taxe fiscale locale și rate de milă

Impozitele pe proprietate sunt de obicei plătite semestrial sau anual, dar mulți proprietari le plătesc lunar ca parte a plății lor ipotecare.Creditorul colectează aceste fonduri într -un cont de escrow și plătește factura fiscală atunci când este scadentă.

Este important de menționat că impozitele pe proprietăți pot crește în timp pe măsură ce valoarea evaluată a casei dvs. crește sau dacă ratele de impozitare locale se schimbă.Aceasta înseamnă că plata dvs. PITI poate crește chiar dacă aveți o ipotecă cu rată fixă.

Asigurarea proprietarilor de case

Asigurarea proprietarilor de case îți protejează investiția împotriva daunelor cauzate de incendii, furtuni, furt și alte pericole acoperite.Majoritatea creditorilor solicită să mențineți o acoperire de asigurare adecvată ca o condiție a ipotecii dvs.

Factorii care afectează prima de asigurare a proprietarilor de locuințe includ:

Locația casei dvs. și factorii de risc (zonele de inundații, ratele criminalității etc.)

Costul de înlocuire al casei dvs.

Suma ta deductibilă

Limite de acoperire și aprobări opționale

Istoricul creanțelor dvs. și scorul de credit

La fel ca impozitele pe proprietate, primele de asigurare sunt adesea colectate lunar de către creditorul dvs. și deținute în escrow până la prima anuală.

Asigurare ipotecară

Dacă plata dvs. în avans este mai mică de 20% din prețul de achiziție al locuinței, probabil că va fi necesar să plătiți asigurarea ipotecară privată (PMI) pentru împrumuturi convenționale sau prime de asigurare ipotecară (MIP) pentru împrumuturi FHA.

Această asigurare protejează creditorul - nu pentru tine - în cazul în care nu te impliciți în împrumut.Costul variază de obicei de la 0,3% la 1,5% din suma împrumutului dvs. anual, în funcție de suma de plată, scorul de credit și termenul de împrumut.

Vestea bună este că PMI pentru împrumuturi convenționale pot fi de obicei anulate odată ce atingeți 20% capitaluri proprii în casa dvs.Cu toate acestea, MIP pe împrumuturi FHA rămâne adesea pe durata de viață a împrumutului, în funcție de suma inițială de plată.

Un calculator lângă documentele casei, documentele ipotecare și monedele reprezentând calculul costurilor pentru locuințe

Cum să vă calculați plata PITI

Calcularea plății PITI complete implică mai mulți pași:

Pasul 1: Calculați -vă plata principală și dobânzi

Pentru a vă calcula plata lunară P&I, trebuie să știți:

Suma împrumutului

Dobândă

Termen de împrumut (de obicei 15 sau 30 de ani)

Formula pentru calcularea unei plăți lunare ipotecare este:

M = p [r (1+r)^n / ((1+r)^n) -1)]

Unde:

M = plata lunară

P = principal (suma împrumutului)

R = rata dobânzii lunare (rata anuală împărțită la 12)

n = numărul de plăți (termen de împrumut în ani × 12)

Acest calcul este complex, motiv pentru care majoritatea oamenilor folosesc calculatoare ipotecare sau funcții de foi de calcul.

Pasul 2: Estimați impozitele anuale pe proprietate

Informațiile privind impozitul pe proprietate sunt înregistrări publice, astfel încât, de obicei, puteți găsi evaluarea fiscală curentă pentru o proprietate care vă interesează:

Site -uri de evaluare a impozitelor județene

Listări de proprietăți

Solicitarea actualului proprietar de locuințe sau agentului imobiliar

Pentru a obține plata lunară a impozitului, împărțiți suma anuală cu 12.

Pasul 3: Determinați costul de asigurare a proprietarilor de case

Pentru a estima asigurarea proprietarilor de case:

Obțineți cotații de la mai multe companii de asigurări

Verificați prima de asigurare a proprietarului curent ca punct de plecare

Utilizați medii naționale sau de stat ca o estimare aproximativă (1.200-1.500 USD pe an este tipică)

Împărțiți prima anuală cu 12 pentru a obține plata lunară a asigurărilor.

Pasul 4: Adăugați o asigurare ipotecară (dacă este cazul)

Dacă reduceți mai puțin de 20%:

Pentru împrumuturi convenționale: PMI variază de obicei de la 0,3% la 1,5% din suma împrumutului anual

Pentru împrumuturi FHA: există un MIP în avans (de obicei 1,75% din suma împrumutului), plus un MIP anual (de obicei 0,55% până la 1,05% din suma împrumutului)

Împărțiți suma anuală de asigurare ipotecară cu 12 pentru a obține plata lunară.

Pasul 5: Adăugați totul împreună

PITI = LUNLĂ DE PRINCIPALE ȘI DONTIELE + Impozitele pe proprietate lunare + asigurarea lunară a proprietarilor de case + asigurarea ipotecară lunară

Să parcurgem un exemplu:

Pentru o casă de 300.000 USD, cu o plată în avans de 10% (30.000 USD), o ipotecă fixă de 30 de ani la 4,5%, impozite pe proprietate de 3.600 USD pe an și o asigurare a proprietarilor de case de 1.200 USD pe an:

Suma împrumutului: 270.000 USD

P&I lunar: 1.368 USD

Impozite lunare pe proprietăți: 300 USD (3.600 USD ÷ 12)

Asigurare lunară a proprietarilor de case: 100 USD (1.200 USD ÷ 12)

PMI lunar: 135 USD (270.000 $ × 0,6% ÷ 12)

PITI = 1.368 $ + 300 $ + 100 $ + 135 $ = 1.903 USD pe lună

O interfață de bord sau calculator care prezintă câmpuri de intrare pentru valoarea împrumutului, rata dobânzii, impozitele pe proprietate și asigurarea

Folosind PITI pentru a determina ce vă puteți permite

De obicei, creditorii folosesc raporturi datorii la venituri (DTI) pentru a determina câtă casă vă puteți permite.Aceste raporturi compară datoriile lunare cu veniturile lunare:

Raportul front-end: plata dvs. PITI nu ar trebui să depășească 28-31% din venitul dvs. brut lunar.

Raportul back-end: Plățile dvs. totale de datorii lunare (inclusiv PITI) nu ar trebui să depășească 36-43% din veniturile dvs. brute lunare.

De exemplu, dacă venitul dvs. lunar brut este de 6.000 USD:

Plata maximă PITI (28% raport front-end): 1.680 USD

Datorie totală maximă lunară (36% raport back-end): 2.160 USD

Dacă aveți deja 500 de dolari în plăți lunare ale datoriei (împrumuturi auto, împrumuturi pentru studenți, carduri de credit), ați scădea asta de la maximul maxim:

2.160 USD - 500 USD = 1.660 USD disponibil pentru PITI

În acest scenariu, plata dvs. PITI accesibilă ar fi de 1.660 USD (determinată de raportul back-end, care este mai restrictiv decât raportul front-end în acest caz).

Utilizarea acestor orientări vă poate ajuta să evitați „casa săracă” - având o mare parte din veniturile dvs. legate de locuințe, încât nu mai rămâneți prea puțin pentru alte cheltuieli și obiective financiare.

Cum se încadrează Piti în contul dvs. de escrow

Mulți creditori necesită un cont de escrow, în special pentru împrumuturi cu mai puțin de 20% în avans.Cu un cont de escrow:

Plata dvs. lunară către creditor include P&I Plus 1/12 din impozitele dvs. anuale de proprietate și primele de asigurare estimate.

Creditorul deține aceste fonduri în contul de escrow și plătește impozitele pe proprietate și asigurarea dvs. atunci când sunt scadente.

În fiecare an, creditorul efectuează o analiză de escrow pentru a se asigura că colectează suficient pentru a acoperi aceste cheltuieli.Dacă impozitele sau primele de asigurare cresc, plata dvs. lunară va crește în consecință.

Există mai multe avantaje pentru a avea un cont de escrow:

Comoditate: nu trebuie să vă faceți griji cu privire la economisirea pentru facturile anuale sau semestriale mari

Pacea sufletească: Creditorul tău asigură că aceste plăți critice sunt efectuate la timp

Bugetare: Costurile dvs. pentru locuințe sunt consolidate într -o plată lunară previzibilă

Cu toate acestea, există potențiale dezavantaje:

Mai puțin control asupra banilor dvs. în timp ce se află în contul de escrow

Potențial de deficiențe de escrow dacă impozitele sau asigurarea cresc pe neașteptate

Unii creditori necesită menținerea unui sold minim în cont

În unele cazuri, este posibil să puteți renunța la cerința de escrow, în special dacă ați scăzut cu 20% sau mai mult.Acest lucru înseamnă că veți fi responsabil pentru plata direct impozitelor pe proprietate și asigurarea.

Dincolo de PITI: Alte costuri de locuit de luat în considerare

În timp ce PITI acoperă cheltuielile dvs. majore pentru locuințe, acesta nu include totul.Alte costuri potențiale pentru buget pentru: includ:

Taxe Asociația proprietarilor de case (HOA): Dacă casa dvs. se află într -o comunitate gestionată, veți plăti de obicei taxe HOA lunare sau trimestriale.

Utilitățile: Electricitatea, gazul, apa, canalizarea, gunoiul, internetul și cablul pot adăuga sute la costurile lunare ale locuințelor.

Întreținerea locuinței: Regula comună este de a bugeta 1-3% din valoarea casei dvs. anual pentru întreținere și reparații.

Reparații și înlocuiri majore: În cele din urmă, va trebui să vă înlocuiți acoperișul, sistemul HVAC, aparatele etc.

Controlul dăunătorilor: prevenirea regulată a dăunătorilor și orice tratamente necesare.

Peisagistica: îngrijirea gazonului, tunderea copacilor și alte întreținere în aer liber.

Unii experți financiari recomandă utilizarea unui calcul „PITI+M”, care adaugă un fond de întreținere lunar la plata PITI pentru a obține o imagine mai realistă a costurilor de proprietate a casei.

O persoană care stă la un birou care examinează documentele ipotecare, cu un computer care prezintă un calculator PITI

Sfaturi pentru gestionarea și reducerea plății PITI

Dacă calculul dvs. PITI depășește bugetul dvs., luați în considerare aceste strategii:

Reducerea directorului și a interesului

Efectuați o plată mai mare pentru a reduce suma împrumutului

Îmbunătățiți -vă scorul de credit pentru a vă califica pentru rate mai bune ale dobânzii

Luați în considerare un termen de împrumut mai lung (deși acest lucru crește dobânda totală plătită)

Cumpărați pentru cele mai bune rate ipotecare

Refinanțare dacă ratele dobânzilor scad semnificativ

Scăderea impozitelor pe proprietate

Apelați -vă la evaluarea impozitului pe proprietăți dacă credeți că casa dvs. este supraevaluată

Scutiri de impozit pe proprietăți de cercetare pentru care v -ați putea califica (Homestead, Senior, Veteran etc.)

Luați în considerare locațiile cu rate mai mici de impozit pe proprietate

Scăderea costurilor de asigurare

Pachet acasă și asigurare auto pentru reduceri

Creșteți -vă deductibilul (dacă aveți economii de urgență adecvate)

Instalați dispozitive de securitate sau caracteristici rezistente la intemperii pentru reduceri premium

Cumpărați anual pentru tarife mai bune

Eliminarea asigurărilor ipotecare

Efectuați o plată de 20% pentru a evita PMI de la început

Atinge 20% capitaluri proprii cât mai repede prin plăți principale suplimentare

Obțineți o nouă evaluare dacă credeți că casa dvs. s -a apreciat suficient pentru a vă împinge peste pragul de capital de 20%

Luați în considerare o structură de împrumut Piggyback (80-10-10) în loc să plătiți PMI

Înfășurarea: importanța unui calcul complet PITI

Calcularea plății PITI complete înainte de a cumpăra o casă este unul dintre cei mai importanți pași în procesul de cumpărare a casei.Vă permite:

Luați decizii în cunoștință de cauză: știți exact ce vă angajați financiar înainte de a semna linia punctată.

Stabiliți așteptări realiste: Evitați șocul de a descoperi costurile pentru locuințe sunt mai mari decât se preconizează.

Comparați opțiunile cu exactitate: evaluați diferite proprietăți pe baza costului total de proprietate, nu doar a prețului de listare.

Negociază eficient: Utilizați calculele PITI pentru a informa oferta și strategia de negociere.

Planificați -vă pentru viitor: înțelegeți cum s -ar putea schimba costurile locuinței dvs. în timp și pregătiți -vă în consecință.

Amintiți -vă, o casă este probabil cea mai mare achiziție pe care o veți face vreodată.A lua timp pentru a calcula și înțelege plata dvs. PITI completă asigură că această investiție îți îmbunătățește bunăstarea financiară, mai degrabă decât să devii o povară.

Folosind calculatorul nostru PITI și cunoștințele pe care le-ați dobândit din acest ghid, sunteți bine echipat pentru a naviga în procesul de cumpărare a casei cu încredere și claritate.

Întrebări frecvente despre piti

Se poate schimba plata mea PITI în timp?

Da, chiar și cu o ipotecă cu rată fixă.În timp ce principalul dvs. și plata dobânzii rămâne constantă cu un împrumut cu rată fixă, impozitele și porțiunile de asigurare pot crește pe măsură ce valorile proprietății cresc și se modifică costurile de asigurare.

PITI este la fel ca plata mea ipotecară?

Nu neapărat.Plata dvs. ipotecară ar putea include doar principalul și dobânda dacă nu aveți un cont de escrow.PITI reprezintă plata dvs. completă pentru locuințe, inclusiv impozitele și asigurarea.

Toți creditorii necesită un cont de escrow?

Nu întotdeauna.În timp ce mulți creditori necesită conturi de escrow, în special pentru împrumuturi cu mai puțin de 20% în scădere, unii vă pot permite să renunțați la această cerință dacă aveți o plată mai mare sau plătiți o taxă de renunțare la escrow.

Cât de precise sunt calculatoarele PITI online?

Calculatoarele online oferă estimări bune, dar pot să nu țină cont de factori locali specifici care afectează impozitele sau asigurarea.Pentru cel mai precis calcul, utilizați ratele de impozitare locale și obțineți cotații de asigurare reale.

Ce se întâmplă dacă există o deficiență în contul meu de escrow?

Dacă impozitele sau asigurarea dvs. cresc, creând o deficiență în contul dvs. de escrow, creditorul dvs. vă va oferi de obicei opțiuni: plătiți deficitul ca sumă forfetară sau răspândiți -o în următorul an, ceea ce vă va crește plata lunară.

Cum afectează PITI capacitatea mea de a mă califica pentru o ipotecă?

Creditorii folosesc plata dvs. PITI completă atunci când calculați raportul datorii / venituri, ceea ce este un factor cheie în aprobarea ipotecare.O plată PITI mai mare înseamnă că veți avea nevoie de venituri mai mari pentru a vă califica pentru aceeași sumă de împrumut.