İpoteğinizi ne zaman yeniden finanse edersiniz: Başabaş noktalarını hesaplayın ve binlerce tasarruf edin | 2025 Fiyat Kılavuzu

İpoteğinizi yeniden finanse etmeyi mi düşünüyorsunuz? Hesap makinemiz, mevcut oranları karşılaştırarak, kapanış maliyetlerini tahmin ederek ve maksimum tasarruf için başabaş noktanızı hesaplayarak yeniden finanse etmek için doğru zamanın olup olmadığını belirlemeye yardımcı olur.

Rendering article content...

Tags

Refinance Mortgage Hesap MakinesiMortgage ne zaman yeniden finanse edilecekMortgage Refinans Oranları BugünRefinans Break-Hesap MakinesiNakit Finansman Hesap MakinesiMortgageMortgage Definans SeçenekleriMortgage Refinans KarşılaştırmaMortgage Refinans KarşılaştırmaMortgageRefinans TasarrufuNasıl Definansını İyileştiririmNASIL BAKIM YOKTUR. Refinans Mortgage GereksinimleriRefinans Vs Mevcut Mortgage ile KalmaDüşük Faiz Oranı RefinansMortgage Refinans SüreciFaiz Oranı Azaltma Refinans KredisiMortgage Refinans Uygunluğu

Bir ipotek yeniden finanse etmek, kredinizin ömrü boyunca size binlerce dolar tasarruf edebilecek önemli bir finansal karardır.Ancak, süreç her zaman basit değildir ve faydalar herkes için garanti edilmez.Çoğu ev sahibinin karşılaştığı en önemli soru sadece "nasıl" yeniden finanse edileceğiniz değil, "ne zaman" bunu yapmak mantıklı.

Dalgalanan ipotek refinans oranları, kişisel finansal durumların değişmesi ve çeşitli yeniden finansman seçenekleri ile, yeniden finanse etmek için doğru zamanın belirlenmesi dikkatli bir hesaplama ve değerlendirme gerektirir.Bu kapsamlı kılavuz, ipotek yeniden finansmanı hakkında bilmeniz gereken her şey boyunca, ipotek ne zaman yeniden finanse edileceğini anlamaktan başabaş noktanızı hesaplamaya ve yeniden finansman sürecinde gezinmeye kadar yol gösterecektir.

İster aylık ödemelerinizi düşürmek, kredi sürenizi azaltmak veya ev özkaynağınıza dokunmak isteyin, bu kılavuz ipotekinizi yeniden finanse etme konusunda bilinçli bir karar vermenize yardımcı olacaktır.

İpotek yeniden finansmanı nedir?

İpotek yeniden finansmanı, genellikle daha iyi terimleri güvence altına almak için mevcut konut kredinizi yeni bir krediyle değiştirme sürecidir.Yeniden finanse ettiğinizde, esasen mevcut ipoteğinizi ödüyorsunuz ve yeni bir kredi alıyorsunuz.Yeni kredinin orijinal ipoteğinizden farklı şartları olabilir, örneğin:

Daha düşük faiz oranı

Farklı bir kredi süresi (daha kısa veya daha uzun)

Farklı bir kredi türü (örn., Ayarlanabilir bir orandan sabit oranlı bir ipoteğe geçiş)

Farklı bir ödeme tutarı

Ortak ipotek yeniden finansmanı türleri

Oran-Dönem Refinance: Daha düşük faiz oranı ve/veya farklı bir kredi süresi için kalan bakiyenizi yeniden finanse ettiğiniz en yaygın tür.

Nakit Out Refinance: Mevcut ipoteğinize borçlu olduğunuzdan daha fazla borç almanızı ve ev iyileştirmeleri, borç konsolidasyonu veya diğer finansal ihtiyaçlar için kullanılabilecek nakit farkını almanızı sağlar.

Nakit Refinance: İpotek bakiyenizi ödemek için kapanışa nakit getirilmeyi, potansiyel olarak daha düşük faiz oranı için hak kazanmanıza veya özel ipotek sigortasını (PMI) ortadan kaldırmanıza yardımcı olur.

Kapanış Maliyet Refinance: Borç veren, kredinin ömrü boyunca daha yüksek bir faiz oranı karşılığında kapanış maliyetlerini kapsar.

Faiz Oranı Azaltma Refinans Kredisi (IRRRL): VA kredileri için tipik olarak daha az evrak gerektiren ve bir değerlendirme gerektirmeyen aerodinamik bir refinans programı.

İpoteğinizi ne zaman yeniden finanse etmelisiniz?

İpoteğinizi yeniden finanse etmek için en iyi zamanın belirlenmesi çeşitli faktörlere bağlıdır.İşte yeniden finansmanın mantıklı olabileceği önemli durumlar:

1. Faiz oranları önemli ölçüde düştüğünde

Yeniden finanse etmenin en yaygın nedenlerinden biri daha düşük faiz oranlarından yararlanmaktır.Genel olarak, bugünkü ipotek refinans oranları mevcut oranınızdan en az% 0,5 ila% 1 daha düşükse, yeniden finansman faydalı olabilir.

Örneğin, 300.000 dolarlık 30 yıllık ipotek:

Mevcut oran:% 5.5 = 1.703 $ aylık ödeme

Yeni oran:% 4.5 = aylık 1.520 $ ödeme

Aylık Tasarruf: 183 $

Yıllık Tasarruf: 2.196 $

Bununla birlikte, yeniden finansmana değer yapmak için gereken oran farkı, kredi bakiyenize, evinizde ne kadar kalmayı planladığınıza ve rafinans kapanış maliyetlerine bağlıdır.

2. Kredi döneminizi değiştirmek istediğinizde

Yeniden finansman, kredi sürenizi finansal hedeflerinize daha iyi uyacak şekilde ayarlamanıza yardımcı olabilir:

Kredi Sürenizi Kısaltma: 30 yıldan 15 yıllık bir ipoteğe yeniden finanse ederseniz, her ay daha fazla ödeme yapabilirsiniz, ancak daha hızlı özkaynak oluşturacak ve kredinin ömrü üzerindeki faizden önemli ölçüde tasarruf edersiniz.

Kredi sürenizi uzatmak: Yüksek aylık ödemelerle mücadele ediyorsanız, daha uzun vadeye yeniden finanse etmek aylık yükümlülüğünüzü azaltabilir, ancak zaman içinde toplam faizde daha fazla ödeme yapacaksınız.

3. Sabit ve ayarlanabilir oranlar arasında dönüştürmek istediğinizde

Ayarlanabilirden Sabit'e Dönüştürme: Ayarlanabilir oranlı bir ipotek (ARM) varsa ve özellikle faiz oranlarının yükselmesi bekleniyorsa, sabit bir ödeme güvenliğini istiyorsanız, sabit oranlı bir ipoteğe yeniden finanse etmek mantıklı olabilir.

Sabitten ayarlanabilirliğe dönüştürme: Faiz oranları düştüyse ve uzun vadede evinizde kalmayı planlamıyorsanız, bir kola geçmek aylık ödemelerinizi düşürebilir.

4. Ev eşitliğine girmeniz gerektiğinde

Evinizde önemli bir özkaynağa sahipseniz ve büyük masraflar için paraya ihtiyacınız varsa (ev tadilatları, kolej öğrenimi, borç konsolidasyonu), nakit çıkış refinansı uygun olabilir.Bu, mevcut ipoteğinize borçlu olduğunuzdan daha fazla borç almanızı ve nakit farkını almanızı sağlar.

5. Özel Mortgage Sigortasını (PMI) kaldırmak istediğinizde

Eviniz değeri takdir ettiyse veya ipotekinizi artık% 20 veya daha fazla özkaynakınız olacak kadar ödediyseniz, yeniden finansman PMI ödemelerini ortadan kaldırmanıza yardımcı olabilir ve size yılda yüzlerce dolar tasarrufu sağlayabilir.

6. Kredi puanınız önemli ölçüde iyileştiğinde

Orijinal ipoteğinizi çıkardığınızdan beri kredi puanınız önemli ölçüde iyileşmişse, bugün daha iyi ipotek refinans oranlarına hak kazanarak yeniden finansman potansiyel olarak para tasarrufu sağlayan bir hamle yapabilirsiniz.

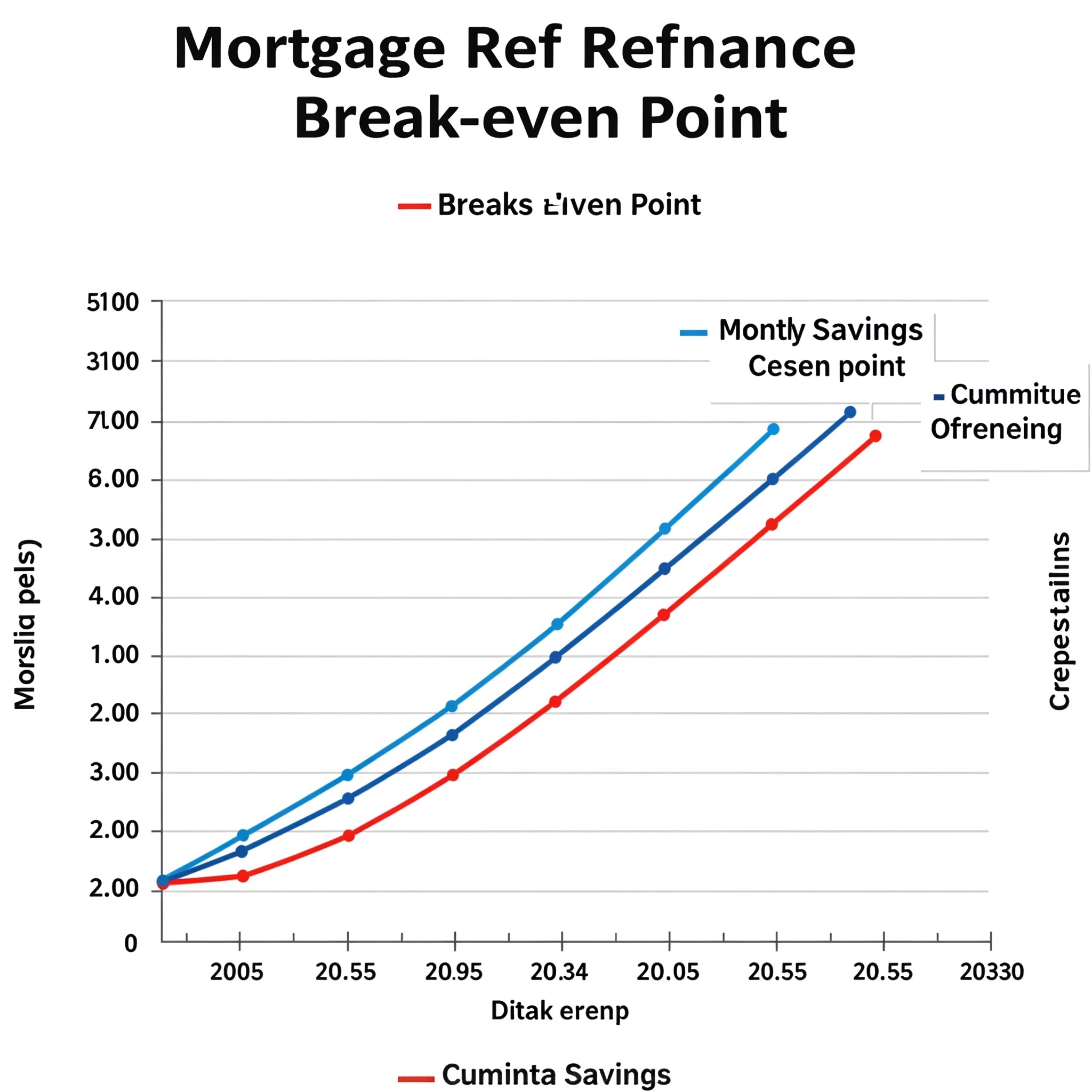

Yeniden finansmanın mantıklı olup olmadığını nasıl hesaplayabilirim: başabaş nokta

Yeniden finansman yapmadan önce, başabaş noktanızı hesaplamak çok önemlidir-aylık tasarruflarınızın yeniden finansman maliyetlerini aşması için gereken süre.Bu hesaplama, ipoteğinizi ne zaman yeniden finanse edeceğinizi belirlemek için gereklidir.

1. Adım: Refinans kapanış maliyetlerinizi tahmin edin

Refinans kapanış maliyetleri genellikle kredi tutarınızın% 2 ila% 5'i arasında değişir.Bu maliyetler şunları içerebilir:

Kredi Organizasyon Ücretleri

Değerlendirme ücretleri

Başlık sigortası

Kredi Çek Ücretleri

Avukatlık ücretleri

Kayıt ücretleri

Ön ödemeli faiz

300.000 dolarlık bir ipotek için kapanış maliyetleri 6.000 $ ile 15.000 $ arasında değişebilir.

2. Adım: Aylık tasarruflarınızı hesaplayın

Her ay ne kadar tasarruf edeceğinizi belirlemek için yeni aylık ödemenizi mevcut aylık ödemenizden çıkarın.

Örneğin:

Mevcut Ödeme: 1.703 $

Yeni Ödeme: 1.520 $

Aylık Tasarruf: 183 $

Adım 3: Başabaş noktanızı belirleyin

Yeniden finansman maliyetlerini geri kazanmanın kaç ay alacağını bulmak için toplam kapanış maliyetlerinizi aylık tasarruflarınızla bölün.

Başabaş hesaplaması önemli olmakla birlikte, kapsamlı bir refinans ipotek hesap makinesi ek faktörleri göz önünde bulundurmalıdır:

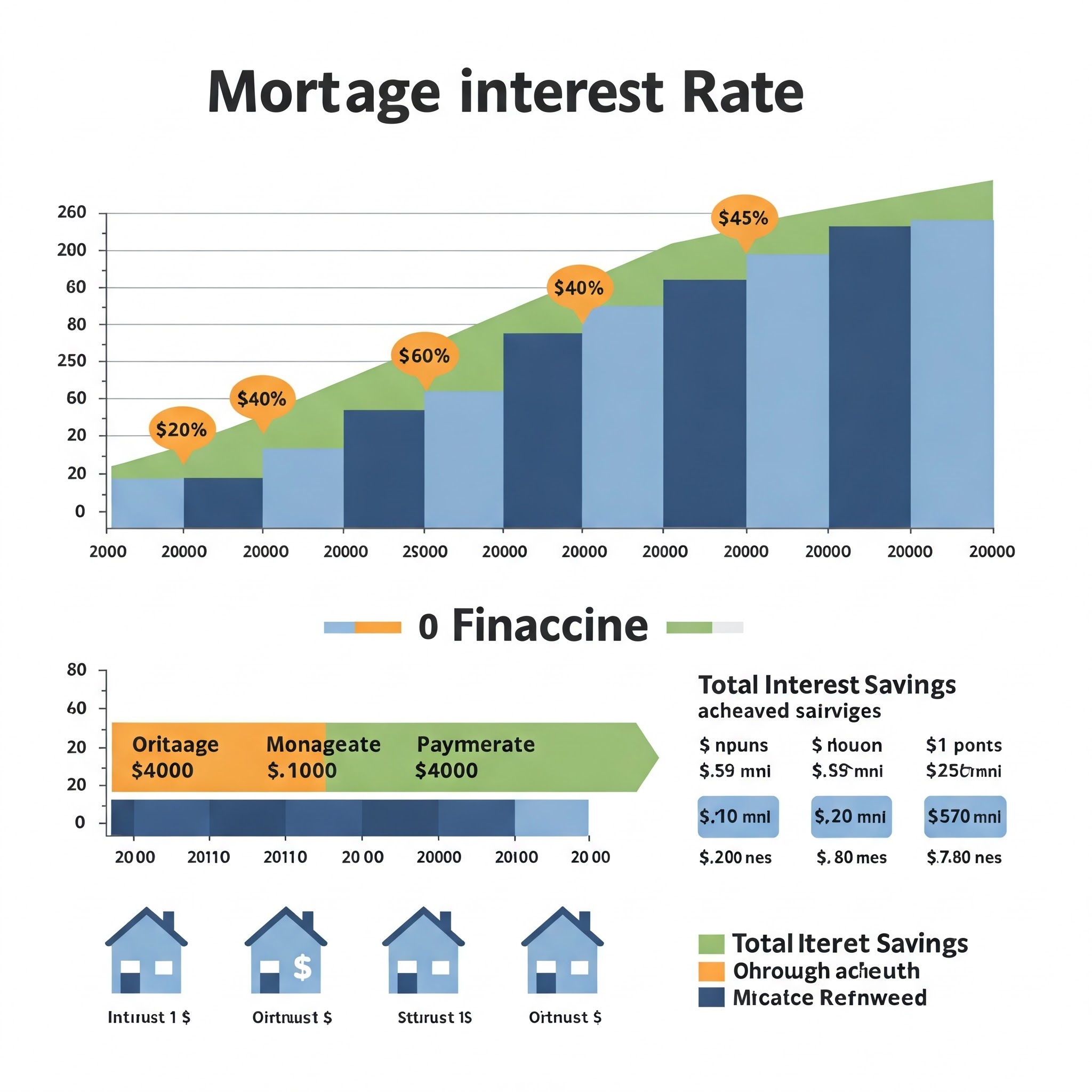

1. Toplam faiz tasarrufu

Her bir kredinin tam döneminde mevcut ipotek ile yenisi arasında ödenen toplam faiz farkını hesaplayın.

300.000 dolar, 30 yıllık ipotek için:

%5.5: Ödenen toplam faiz = 313.212 $

%4,5: Ödenen toplam faiz = 247.220 $

Faiz tasarrufu = 65,992 $

2. Net değeri üzerindeki etki

Yeniden finansmanın genel finansal resminizi nasıl etkilediğini düşünün:

Daha düşük aylık ödemeler başka bir yere daha fazla yatırım yapmanıza izin verecek mi?

Daha kısa bir terim, özkaynak oluşturmanıza yardımcı olur mu?

Karar emeklilik planlamanızı nasıl etkiler?

3. Vergi sonuçları

Mortgage faizi birçok ev sahibi için vergiden düşülebilir.Daha düşük faiz oranına sahip bir yeniden finansman, vergi indirimlerinizi azaltabilecek daha az faiz ödenmesi anlamına gelir.Refinansının vergi durumunuzu nasıl etkileyebileceğini anlamak için bir vergi uzmanına danışın.

4. Fırsat Maliyeti

Kapanış maliyetleri için kullanılan parayla başka neler yapabileceğinizi düşünün.Bu paranın yatırım yapması, yeniden finansmandan tasarruflardan daha iyi getiri sağlayabilir mi?

Yeniden finanse edilip edilmeyeceğini düşünürken, farklı senaryoları karşılaştırmak yararlıdır.Mevcut ipoteğinizi potansiyel refinans seçenekleriyle karşılaştırmak için bir şablon:

Kriterler

Mevcut ipotek

Refinans seçeneği 1

Refinans seçeneği 2

Kredi tutarı

300.000 $

300.000 $

300.000 $

Faiz oranı

% 5.5

% 4.5

% 4.25

Kredi dönemi

30 yıl

30 yıl

15 yıl

Aylık ödeme

1.703 $

1.520 $

2.266 $

Aylık Tasarruf

-

183 $

-563 $ (yüksek ödeme)

Kapanış Maliyetleri

-

9.000 dolar

9.000 dolar

Başabaş noktası

-

49 ay

N/A (daha yüksek ödeme)

Ödenen toplam faiz

313.212 $

247.220 $

107.803 $

Toplam faiz tasarrufu

-

65.992 $

205.409 $

Bu karşılaştırma, farklı yeniden finansman seçeneklerinin nasıl çok farklı sonuçlara yol açabileceğini göstermektedir.Seçenek 1 hemen aylık tasarruf sağlarken, Seçenek 2, daha yüksek aylık ödemeye rağmen kredinin ömrü boyunca çok daha fazla faiz tasarrufu sağlar.

Refinance Mortgage Gereksinimleri: Uygun musunuz?

Ne zaman yeniden finanse edileceğine karar vermeden önce, temel refinans ipotek gereksinimlerini karşıladığınızdan emin olun:

1. Kredi Puanı

Çoğu borç veren, geleneksel refinanslar için minimum kredi puanı 620 gerektirir, ancak genellikle 740'ın üzerindeki puanlara sahip olanlar için daha iyi oranlar mevcuttur. FHA kredileri için 580 gibi düşük bir puanla hak kazanabilirsiniz.

2. Ev Eşitliği

Tipik olarak, geleneksel bir refinans için evinizde en az% 20 özsermayeye ihtiyacınız olacak.Nakit çıkış refinansları için, borç verenler genellikle parayı aldıktan sonra% 20 özkaynak tutmanızı ve ne kadar ödünç alabileceğinizi sınırlamanızı gerektirir.

3. Borç / Gelir Oranı (DTI)

Çoğu borç veren,% 43 veya daha az bir DTI oranını tercih eder, yani aylık borç ödemeleriniz (ipotek dahil) aylık brüt gelirinizin% 43'ünü aşmamalıdır.

4. İstihdam ve gelir istikrarı

Borç verenler, kredi ödemelerinizi yapabilmeniz için istikrarlı istihdam ve güvenilir gelir görmek istiyor.

5. Mülk durumu

Evinizin değerini doğrulamak için muhtemelen bir değerlendirmeye ihtiyacı olacaktır ve belirli koşul gereksinimlerini karşılamalıdır.

Mortgage Refinance Süreci: Adım adım

Yeniden finansmanın durumunuz için mantıklı olduğunu belirlediyseniz, ipotek yeniden finansmanı sürecinde ne bekleyeceğiniz şunlardır:

1. Kredinizi kontrol edin

Uygulamadan önce herhangi bir sorunu nerede durduğunuzu ve ele aldığınızı anlamak için kredi raporlarınızı ve puanlarınızı inceleyin.

2. Kredi verenleri araştırın ve karşılaştırın

En iyi ipotek refinans oranları ve şartları için alışveriş yapın.Sadece faiz oranını değil, aynı zamanda kapanış maliyetlerini, borç veren ücretlerini ve genel müşteri hizmetleri itibarını da göz önünde bulundurun.

3. Dokümantasyon toplayın

Tipik olarak aşağıdakileri içeren gerekli evrakları hazırlayın:

Son Ücret Sapları

Son iki yıldan itibaren W-2 formları ve vergi iadeleri

Banka ekstreleri ve varlık hesap bilgileri

Mevcut ipotek beyanları

Ev Sahipleri Sigorta Politikası

Fotoğraf kimliği

4. Birden fazla kredi verene başvurun

Kredi puanınız üzerindeki etkisini en aza indirmek için kısa bir süre içinde (genellikle 14-45 gün) birkaç kredi verene başvuruları gönderin.

5. Oranınızı kilitleyin

Olumlu bir teklif aldıktan sonra, kapanış sürecinde piyasa dalgalanmalarına karşı korunmak için faiz oranınızı kilitlemeyi düşünün.

6. Evde Değerleme

Borç veren, evinizin değerini değerlendirmek için bir değerleme uzmanı ayarlayacaktır.

7. Sözleşme

Borç veren, krediniz hakkında nihai bir karar vermek için tüm bilgilerinizi gözden geçirir.

8. Kapanış

Son evrakları imzalayın ve krediye devredilmeyen kapanış maliyetlerini ödeyin.

Özel Refinans Hususları

Kapanış Maliyet Refinance Yok: Buna değer mi?

Yakın harcamalardan kaçındığınız için kapanış maliyeti refinansının cazip görünmesi olabilir, ancak bir değiş tokuş var:

Genellikle daha yüksek bir faiz oranı alacaksınız

Kapanış maliyetleri kredi bakiyenize girebilir ve borcunuzu artırabilir

Başabaş nokta hesaplamanız önemli ölçüde değişir

Örnek:

Standart Refinans: 9.000 $ kapanış maliyetleriyle% 4.5 oran

Kapanış Maliyeti Yok Refinance: 0 $ ön maliyetle% 4.875 oran

Aylık Ödeme Farkı: 70 $ (1.520 $ ve 1.590 $)

30 yıldan fazla ek faiz: 25.200 $

Bazı ev sahipleri için, özellikle birkaç yıl içinde hareket etmeyi planlayanlar için, daha yüksek orana rağmen bir kapanış maliyeti refinansı mantıklı olabilir.

Nakit Out Refinance Hesap Makinesi: Özkaynakınıza Erişme

Bir nakit çıkışının yeniden finansmanı düşünülürken, aşağıdakileri belirlemek için özel bir nakit çıkış refinans hesap makinesi kullanın:

Ne kadar özkaynak erişebilirsiniz (genellikle evinizin değerinin% 80'ine kadar mevcut ipotek bakiyenizi eksi)

Yeni Aylık Ödemeniz

Diğer finansman seçeneklerine kıyasla toplam borçlanma maliyeti (ev özkaynak kredisi veya kredi hattı gibi)

Bir nakit çıkışının yeniden finansmanı diğer borçlanma biçimlerinden daha düşük bir faiz oranı sunabilirken, borcu çok daha uzun bir süre boyunca uzattığınızı ve ödeme yapamıyorsanız evinizi riske attığınızı unutmayın.

VA Kredileri için Faiz Oranı Azaltma Refinans Kredisi (IRRRL)

Bir VA krediniz varsa, faiz oranını azaltma refinans kredisi (bazen "Streamline Refinance" olarak adlandırılır) aşağıdakilerle basitleştirilmiş yeniden finansman sunar.

Gelir doğrulaması gerekmez

Çoğu durumda değerlendirme yok

Azaltılmış evrak işleri

Düzenli bir VA kredisine kıyasla daha düşük finansman ücreti

Kalifiye olmak için, şu anda evde yaşadığınızı veya daha önce evde yaşadığınızı onaylamanız gerekir ve yeniden finansman, daha düşük faiz oranı veya sabit oranlı bir ipoteğe ayarlanabilir bir geçiş gibi "net somut bir fayda" sağlamalıdır.

Kaçınmak için yaygın yeniden finansman hataları

1. Sadece faiz oranına odaklanıyor

Daha düşük bir faiz oranı güvence altına almak önemli olmakla birlikte, kapanış maliyetleri, kredi süresi ve evinizde ne kadar kalmayı planladığınız gibi diğer faktörleri görmezden gelmeyin.

2. Kredi döneminizi birçok kez genişletme

30 yıllık bir süreye tekrar tekrar yeniden finansman ve sıfırlama, sizi planlanandan çok daha uzun tutabilir ve zaman içinde ödenen toplam faizi önemli ölçüde artırabilir.

3. Çok fazla nakit almak

Evinizi ATM olarak kullanmak özkaynağınızı aşındırabilir ve mülk değerleri düşerse sizi evinizden daha fazla borçlu olma riskine sokabilir.

4. Etrafta alışveriş yapmıyor

Oranlar ve kapanış maliyetleri borç verenler arasında önemli ölçüde değişebilir.Birden fazla kaynaktan alıntı almak size binlerce tasarruf sağlayabilir.

5. APR'yi görmezden geliyor

Yıllık yüzde oranı (APR), ücretler ve kapanış maliyetleri de dahil olmak üzere gerçek borçlanma maliyetini yansıtır.Aynı faiz oranına sahip iki kredinin çok farklı APR'leri olabilir.

6. Çok sık yeniden finansman

Her yeniden finansman maliyetlerle birlikte gelir.Sık sık yeniden finansman elde etmeye çalıştığınız faydaları ortadan kaldırabilir.

Refinance ve Mevcut Mortgage ile Kalmak: Nihai Konular

Mevcut ipoteğinizle yeniden finanse edip etmeyeceğinizi veya kalmayı tartırken, bu son noktaları göz önünde bulundurun:

Gelecek Planları

Birkaç yıl içinde hareket etmeyi planlıyorsanız, yeniden finansman, başabaş noktanıza ulaşamayabileceğiniz için uygun oranlarla bile mantıklı olmayabilir.

Pazar zamanlaması

Piyasayı mükemmel bir şekilde zamanlamak imkansız olsa da, genel faiz oranı eğilimlerinin farkında olun.Oranlar tarihsel olarak düşükse ve artması bekleniyorsa, sabit bir oranda kilitlenmek için iyi bir zaman olabilir.

Finansal İstikrarınız

Yeniden finansman ön maliyetlerle birlikte gelir.Finansal durumunuzun bu giderleri ele alacak kadar istikrarlı olduğundan emin olun, özellikle de krediye girmiyorsanız.

Alternatif Seçenekler

Yeniden finansmana alternatifleri düşünün, örneğin:

Mevcut ipoteğinizde ekstra ana ödeme yapmak

Ödemelerle mücadele ediyorsanız kredi değişikliği talep etmek

Nakit Out Refinance yerine Ev Hisse Senedi Kredisi Kullanma

Çözüm

İpoteğinizi ne zaman yeniden finanse edeceğinizi belirlemek, mevcut ipotek refinans oranlarından uzun vadeli konut planlarınıza kadar birden fazla faktörü dengelemeyi gerektirir.Başabaş noktanızı dikkatlice hesaplayarak ve yeniden finansmanın tam finansal etkisini göz önünde bulundurarak, hedeflerinizle uyumlu bilinçli bir karar verebilirsiniz.

"Oranlar%1 düştüğünde yeniden finansman" gibi başparmak kurallarının yararlı bir başlangıç noktası sağlasa da, özel durumunuzun farklı bir yaklaşım gerektirebileceğini unutmayın.Seçeneklerinizi iyice değerlendirmek için bu kılavuzda verilen Refinance Break-Hesap Makinesi ve Karşılaştırma Araçlarını kullanın.

Nihayetinde, yeniden finanse etmek için en iyi zaman, finansal hedeflerinize ulaşmanıza yardımcı olduğu zamandır - ister aylık ödemeleri azaltır, ister kredi sürenizi kısaltırsa, PMI'yi ortadan kaldırır veya önemli giderler için özkaynaklara erişmektir.

Yeniden finansman için düşünceli, hesaplanmış bir yaklaşım benimseyerek, potansiyel olarak binlerce dolar tasarruf edebilir ve genel finansal sağlığınızı geliştirebilirsiniz.

Kendi senaryolarınızı çalıştırmak için kapsamlı Refinance Mortgage Hesap makinemizi kullanın ve ipoteğinizi güvenle optimize etmek için ilk adımı atın.

Sık sorulan sorular

İpoteğimi ne sıklıkla yeniden finanse edebilirim?

İpoteğinizi kaç kez yeniden finanse edebileceğiniz konusunda teknik olarak yasal bir sınır yoktur.Bununla birlikte, bazı kredi verenler, refinanslar arasında bir bekleme süresi (tipik olarak altı ay) uygular.Her bir refinansın kapanış maliyetlerine yol açtığını unutmayın, böylece sık sık yeniden finansman potansiyel tasarruflarınızı ortadan kaldırabilir.

Yeniden finanse etmek için gereken minimum kredi puanı nedir?

Geleneksel refinanslar için, çoğu borç veren minimum 620 puan gerektirir, ancak bazıları 640 veya daha yüksek gerektirebilir.FHA kredileri 580 gibi düşük puanlara izin verebilir. En iyi ipotek refinans oranları için 740 veya daha yüksek bir puan hedefleyin.

Evimin değeri azaldıysa yeniden finanse edebilir miyim?

Daha zorlu ama yine de mümkün.Harp (Ev Uygun Refinans Programı) gibi hükümet programları özellikle sualtı ipotekleri için tasarlanmıştır.Buna ek olarak, FHA ve VA kredileri, değerlendirme gerektirmeyebilecek yeniden finansman seçeneklerine sahiptir.

Yeniden finansman yaparken faiz oranımı düşürmek için puan ödemeli miyim?

İndirim puanları faiz oranınızı azaltmak için ödenen ücretlerdir.Buna değer olup olmadıkları, ipoteği ne kadar sürdüreceğinize bağlıdır.Ek başkanlık dönemini bulmak için puanların maliyetini aylık tasarruflarınızla bölün ve krediyi bu kadar uzun tutup tutmayacağınızı belirleyin.

İpotek ödemelerine geç kalırsam yeniden finanse edebilir miyim?

Çoğu borç veren, son 12 ay içinde geç ödemeleri olmayan borçluları tercih ediyor.Bununla birlikte, bazı yeniden finansman programları, özellikle devlet destekli programlar daha affedici olabilir.Ödemelerle mücadele ediyorsanız, zorluk refinans programlarına bakın veya Konut ve Kentsel Kalkınma Bakanlığı (HUD) tarafından onaylanan bir konut danışmanı ile konuşun.