Stepping into the world of home buying? Mortgage calculators are essential tools that help first-time buyers understand costs, estimate payments, and determine affordability before making one of life's biggest financial commitments.

Introduction: Navigating the Home Buying Journey

Purchasing your first home ranks among life's most significant milestones. It's exciting, but let's be honest—it can also be overwhelming. Between property viewings, negotiations, inspections, and paperwork, the financial aspects of home buying present a genuine challenge for newcomers to the real estate market.

Enter the mortgage calculator: your reliable financial companion throughout this journey. This powerful yet simple digital tool helps demystify the complex world of home financing, giving you clarity when you need it most. For first-time buyers especially, mortgage calculators provide essential insights that can mean the difference between finding your dream home and facing unexpected financial strain.

Let's explore why mortgage calculators deserve a prime spot in your home-buying toolkit and how they can help you make confident, informed decisions.

What Is a Mortgage Calculator?

A mortgage calculator is an online tool that estimates your monthly mortgage payments based on several key inputs. These typically include:

- Home price: The purchase price of the property

- Down payment: The amount you pay upfront

- Loan term: Length of time to repay (usually 15, 20, or 30 years)

- Interest rate: The annual percentage charged by your lender

- Property taxes: Annual taxes assessed by your local government

- Homeowners insurance: Required coverage to protect your investment

- Private mortgage insurance (PMI): Required if down payment is less than 20%

- HOA fees: Monthly dues if the property is in a homeowners association

By entering these variables, a mortgage calculator quickly computes your expected monthly payment and breaks down how much goes toward principal, interest, taxes, and insurance (PITI).

Modern mortgage calculators range from basic payment estimators to sophisticated tools that factor in your credit score, debt-to-income ratio, and local market conditions to provide personalized recommendations. Many are free to use and available on banking, real estate, and personal finance websites.

Why First-Time Buyers Need Mortgage Calculators

1. Understanding True Affordability

First-time buyers often make the mistake of focusing solely on the listing price when house-hunting. However, the true cost of homeownership extends far beyond the purchase price. A mortgage calculator helps you see the complete financial picture.

Consider this scenario: You've found a house listed at $350,000, which seems within your budget based on your savings and income. But after using a mortgage calculator, you discover that with current interest rates, property taxes, insurance, and PMI, your monthly payment would be $2,400—potentially hundreds more than you anticipated.

This clarity allows you to:

- Set a realistic price range before house-hunting

- Avoid falling in love with homes outside your budget

- Understand how different factors affect your monthly expenses

- Make informed decisions about how much to offer

A mortgage calculator transforms abstract numbers into concrete monthly payments, helping you determine what "affordable" truly means for your specific financial situation.

2. Comparing Different Loan Options

Most first-time buyers aren't aware of the variety of mortgage products available, each with distinct advantages and considerations:

- Conventional loans: Typically require higher credit scores but offer competitive rates

- FHA loans: Feature lower down payment requirements (as little as 3.5%)

- VA loans: Provide special benefits for veterans, including no down payment

- USDA loans: Offer zero down payment options for rural properties

- Adjustable-rate mortgages (ARMs): Start with lower rates that change over time

- Fixed-rate mortgages: Maintain the same interest rate throughout the loan term

Rather than trying to calculate these differences manually, a mortgage calculator allows you to toggle between different loan types, interest rates, and terms to see how each option affects your monthly payment and total interest paid over the life of the loan.

For example, while a 15-year mortgage comes with higher monthly payments than a 30-year mortgage, it typically includes a lower interest rate and builds equity faster. With a mortgage calculator, you can quickly determine whether the long-term savings justify the higher monthly obligation.

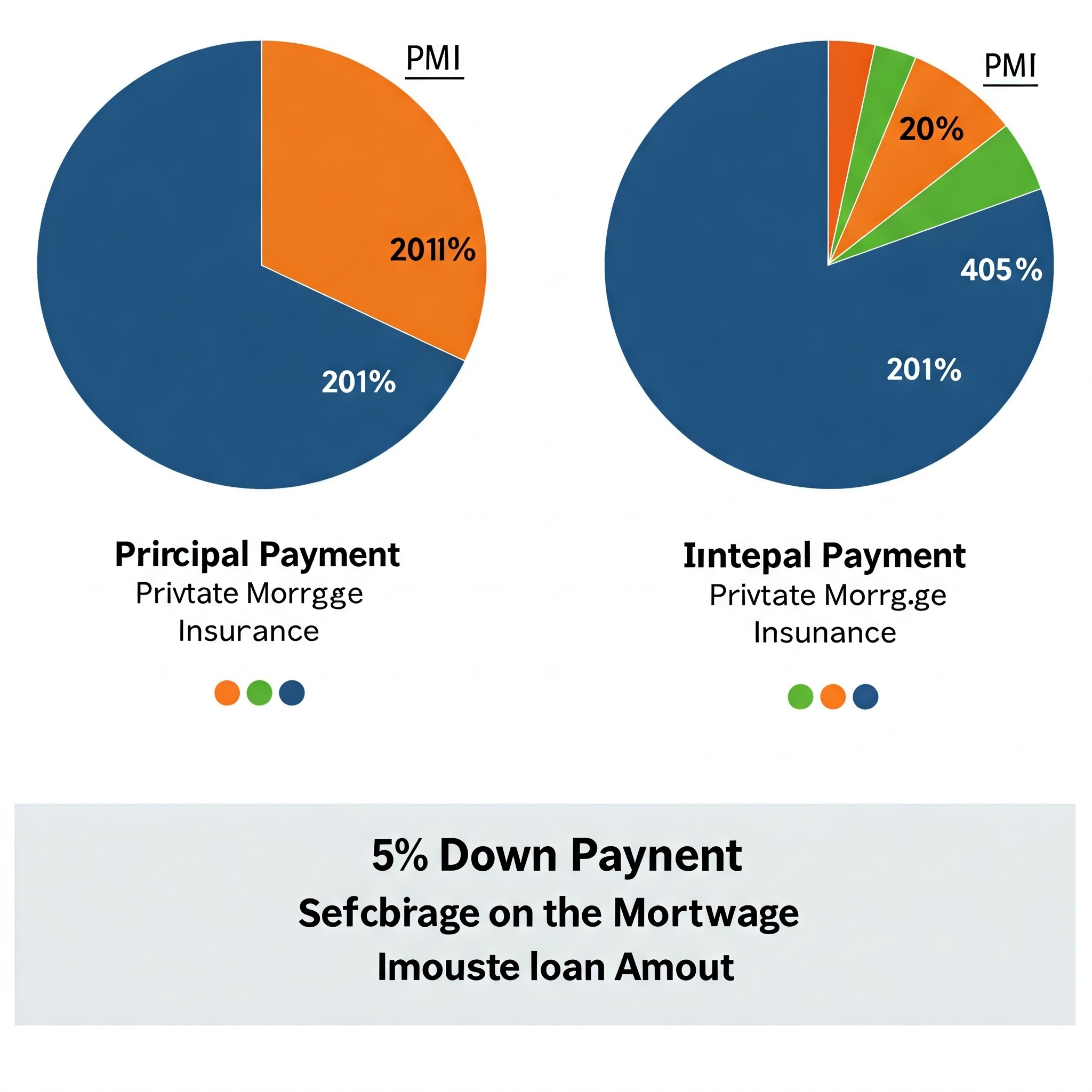

3. Visualizing the Impact of Down Payments

The down payment represents one of the most significant initial hurdles for first-time buyers. While the traditional 20% down payment eliminates the need for PMI, many buyers find this amount challenging to save.

A mortgage calculator demonstrates how different down payment amounts affect:

- Your monthly payment

- Whether PMI is required (and how much it costs)

- The total interest paid over the loan term

- Your initial home equity position

For instance, on a $300,000 home, the difference between a 5% down payment ($15,000) and a 20% down payment ($60,000) might result in a monthly payment difference of $300 or more when accounting for PMI. Over a 30-year mortgage, this adds up to over $108,000 in additional costs.

By visualizing these differences, you can make strategic decisions about whether to:

- Wait longer to save a larger down payment

- Proceed with a smaller down payment but plan to refinance once you reach 20% equity

- Investigate down payment assistance programs for first-time buyers

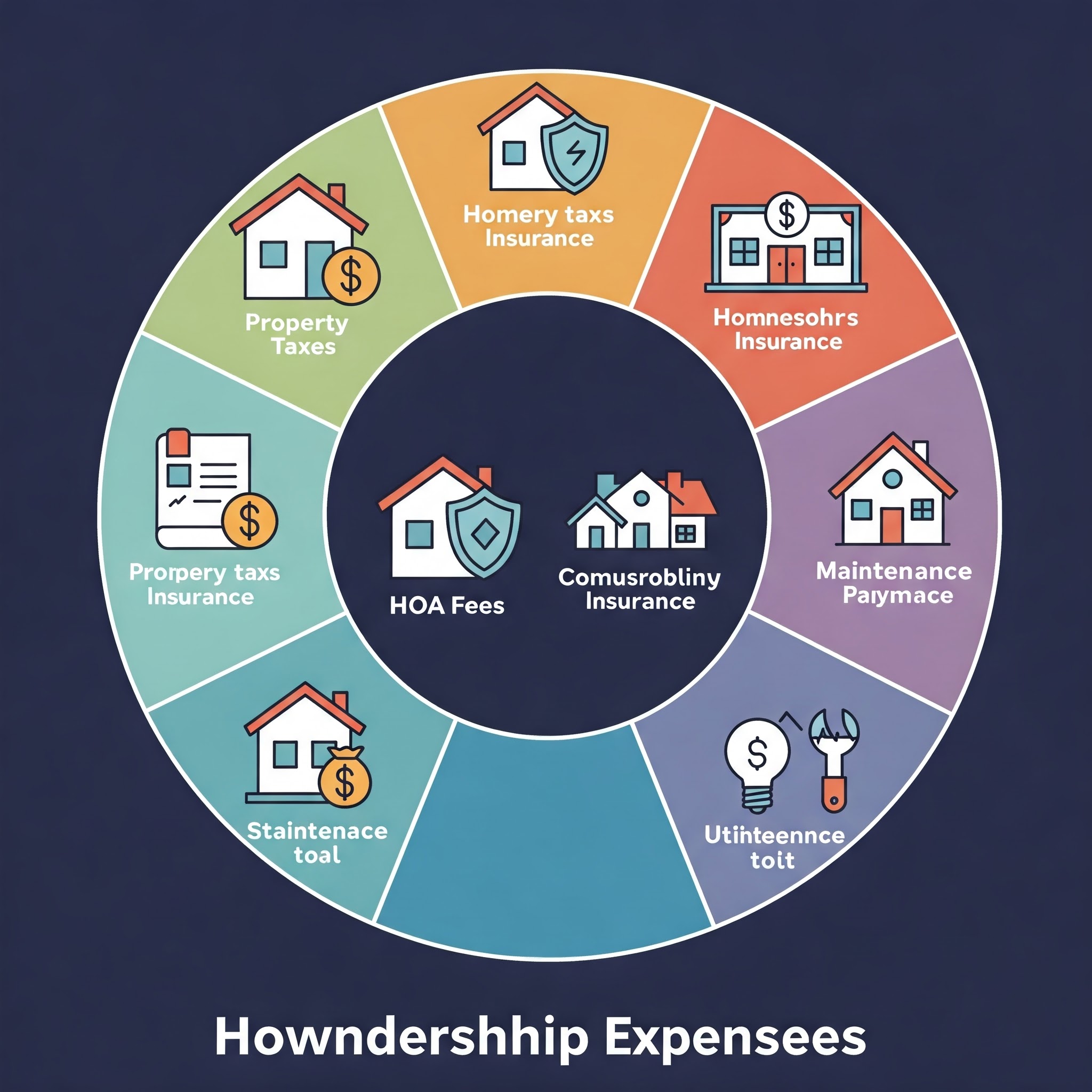

4. Planning for Additional Homeownership Costs

Beyond the mortgage itself, homeownership involves numerous expenses that renters might not anticipate. Advanced mortgage calculators help account for:

- Property taxes: Which vary significantly by location

- Homeowners insurance: Required by mortgage lenders

- HOA fees: Common in condos, planned communities, and some neighborhoods

- Maintenance costs: Generally estimated at 1-3% of home value annually

- Utilities: Often higher for homeowners than renters

By factoring these expenses into your calculations, you can avoid the "house poor" scenario where your mortgage payment consumes so much of your income that you struggle to afford other necessities or save for emergencies.

5. Understanding the Amortization Process

Most first-time buyers are surprised to learn that during the early years of a mortgage, the majority of each payment goes toward interest rather than principal. This phenomenon, known as amortization, means you build equity slowly at first.

Many mortgage calculators include amortization schedules that show how each payment is allocated between principal and interest over the life of the loan. This visualization helps you:

- Understand how equity builds over time

- See the impact of making extra principal payments

- Recognize how refinancing at different points affects total interest paid

- Plan strategically for future financial decisions, such as home equity loans

With this knowledge, you might decide to make small additional payments toward principal each month, potentially saving thousands in interest and shortening your loan term by years.

How to Use a Mortgage Calculator Effectively

Step 1: Gather Your Financial Information

Before using a mortgage calculator, collect accurate information about:

- Your gross monthly income

- Your current debts and monthly obligations

- Your credit score (which affects interest rates)

- Your available funds for down payment and closing costs

- Current interest rates for your credit profile

- Property tax rates in your target neighborhoods

- Typical insurance costs for similar properties

The more precise your inputs, the more accurate your results will be.

Step 2: Start with Basic Affordability

Begin by using a simple affordability calculator that accounts for your income, debts, and down payment to estimate how much house you can afford. Most financial experts recommend that your monthly housing costs (including mortgage, taxes, and insurance) shouldn't exceed 28% of your gross monthly income, while your total debt payments shouldn't exceed 36%.

This preliminary step establishes a realistic price range before you dive into specific properties or loan options.

Step 3: Compare Loan Scenarios

Once you have a target price range, use a more detailed mortgage calculator to compare different loan scenarios:

- How does a 30-year term compare to a 15-year term?

- What's the difference between a 3.5% and 4.5% interest rate?

- How much would you save by making a 20% down payment versus 10%?

- What's the impact of paying an extra $100 per month toward principal?

Create a spreadsheet to track these different scenarios, noting both the monthly payment and the total cost over the life of the loan.

Step 4: Include All Homeownership Costs

Expand your calculations to include property taxes, insurance, PMI, HOA fees, and estimated maintenance costs. These additional expenses can add hundreds or even thousands to your monthly housing budget.

For example, property taxes in some areas can add $500 or more to your monthly payment, while HOA fees for certain communities exceed $400 monthly. Understanding these costs upfront prevents unpleasant surprises after closing.

Step 5: Test Your Budget Against Real Life

Before committing to a mortgage amount, test whether your budget can actually accommodate the payment:

- Set aside the difference between your current housing cost and your estimated mortgage payment for three months

- Live on this reduced budget to see if it's sustainable

- Use the "saved" money to bolster your down payment or emergency fund

This real-world test often reveals budget constraints that theoretical calculations might miss.

Beyond Basic Calculators: Advanced Tools for First-Time Buyers

While standard mortgage calculators offer tremendous value, today's homebuyers can access specialized tools designed for specific scenarios:

Refinance Calculators

Though not immediately relevant to first-time buyers, understanding refinancing options helps you plan for the future. These calculators compare your current mortgage terms with potential new terms to determine whether refinancing makes financial sense.

Rent vs. Buy Calculators

These tools help you determine whether buying a home makes more financial sense than renting, considering factors like:

- How long you plan to stay in the home

- Expected home appreciation rates

- Rental price inflation

- Tax benefits of homeownership

- Opportunity costs of your down payment

For many first-time buyers, this analysis confirms that while buying costs more initially, it creates more wealth over time through equity building and appreciation.

Extra Payment Calculators

These specialized tools show the impact of making additional payments toward your principal balance. Adding just $100 extra per month to a $300,000, 30-year mortgage at 4% interest could save you over $30,000 in interest and help you pay off your home about 4 years earlier.

Biweekly Payment Calculators

By making half your monthly payment every two weeks instead of a full payment once a month, you effectively make 13 monthly payments each year instead of 12. This simple change can save tens of thousands in interest over the life of your loan.

Common Mistakes to Avoid When Using Mortgage Calculators

Mistake #1: Forgetting About Closing Costs

Many first-time buyers focus solely on the down payment without accounting for closing costs, which typically range from 2-5% of the loan amount. These expenses include:

- Loan origination fees

- Appraisal fees

- Title insurance

- Legal fees

- Prepaid taxes and insurance

- Inspection costs

Some mortgage calculators include closing cost estimators, but many don't. Be sure to factor these costs into your upfront expense calculations.

Mistake #2: Using National Averages Instead of Local Data

Property taxes, insurance rates, and HOA fees vary dramatically by location. Using national averages rather than local data can skew your calculations significantly. Research specific information for your target neighborhoods for more accurate estimates.

Mistake #3: Not Accounting for PMI Removal

If you put down less than 20%, your calculator will include PMI in your monthly payment. However, once you reach 20% equity through principal payments and home appreciation, you can request PMI removal (or it happens automatically at 22% equity for many loans).

More sophisticated calculators can show when this might occur and how your payment will decrease as a result.

Mistake #4: Ignoring Interest Rate Fluctuations for ARMs

When using adjustable-rate mortgage calculators, some buyers focus on the attractive introductory rate without fully exploring how future rate adjustments might affect their payments. Make sure to run scenarios with different potential future rates to understand your exposure to interest rate risk.

Mistake #5: Forgetting About Tax Implications

Mortgage interest and property taxes are potentially tax-deductible for homeowners who itemize deductions. However, with the increased standard deduction established by recent tax law changes, fewer homeowners benefit from these deductions than in the past.

Some advanced calculators include tax benefit estimates, but consider consulting a tax professional for personalized advice.

How Mortgage Calculators Support Negotiation and Decision-Making

Armed with insights from mortgage calculators, first-time buyers gain confidence during crucial negotiation and decision points:

Making Competitive Offers

Understanding exactly how much house you can afford helps you act quickly when you find the right property. In competitive markets, being able to make a prompt, well-informed offer can make the difference between securing your dream home and losing it to another buyer.

Negotiating Interest Rates

When shopping for mortgage lenders, calculator results help you quantify exactly how much different interest rates will cost over the life of your loan. For example, securing a 4% rather than a 4.5% rate on a $300,000, 30-year mortgage saves approximately $30,000 over the loan term—a compelling reason to negotiate firmly or continue shopping for better rates.

Evaluating Seller Concessions

Sometimes sellers offer concessions such as covering closing costs or buying down your interest rate. Mortgage calculators help you determine the long-term value of these offers compared to a simple price reduction.

Choosing Between Properties

When deciding between multiple properties, mortgage calculators help you compare the total cost of ownership for each option. A slightly more expensive home might actually be more affordable monthly if it has lower property taxes or no HOA fees.

Real-Life Success Stories: How Mortgage Calculators Changed Home Buying Journeys

The Budget-Conscious First-Timer

Sarah, a teacher with student loan debt, initially thought homeownership was years away. After using a mortgage calculator that incorporated first-time buyer programs and her student loan payment structure, she discovered she could afford a modest condo in her preferred neighborhood. The calculator helped her identify exactly how much additional debt she needed to pay off to reach the optimal debt-to-income ratio for mortgage approval.

The Down Payment Strategist

Michael had saved $20,000 for a down payment on a $300,000 home—less than 7%. Using a mortgage calculator, he discovered that increasing his down payment to 10% ($30,000) would significantly reduce his PMI costs. He postponed his home search for six months to save the additional $10,000, ultimately saving over $15,000 in PMI payments over the life of his loan.

The Term Optimizer

Jessica and Carlos were deciding between a 15-year and 30-year mortgage. While the 15-year option offered a lower interest rate, they worried about committing to the higher monthly payments. Using a mortgage calculator, they chose a 30-year loan but set up automatic extra payments equivalent to a 20-year payoff schedule. This approach gave them payment flexibility during tight financial months while still reducing their overall interest costs significantly.

Frequently Asked Questions

Why are mortgage calculators essential for first-time home buyers?

Mortgage calculators help first-time buyers understand true affordability beyond just the purchase price. They allow you to see how interest rates, down payment amounts, property taxes, and insurance affect your monthly payments and long-term costs, preventing budget surprises and helping you make informed decisions about what you can actually afford.

What information do I need to use a mortgage calculator effectively?

For accurate results, gather information about your gross monthly income, current debts, credit score, available funds for down payment, current interest rates for your credit profile, local property tax rates, and typical insurance costs for properties in your target area. The more precise your inputs, the more realistic your calculated results will be.

How do I compare different loan options using a mortgage calculator?

Use the calculator to toggle between different loan types (conventional, FHA, VA, USDA), loan terms (15, 20, 30 years), and interest rates. For each scenario, note both the monthly payment amount and the total cost over the life of the loan. This helps you see trade-offs between higher monthly payments with less total interest (like 15-year loans) versus lower monthly payments but more total interest (like 30-year loans).

What common mistakes should I avoid when using mortgage calculators?

Common mistakes include forgetting about closing costs (2-5% of loan amount), using national averages instead of local data for taxes and insurance, not accounting for PMI removal when you reach 20% equity, ignoring potential interest rate changes with ARMs, and overlooking tax implications of mortgage interest deductions. Be sure to factor in all these considerations for accurate, comprehensive results.

How can mortgage calculators help with home buying negotiations?

Mortgage calculators give you confidence in negotiations by showing exactly what you can afford and the financial impact of different scenarios. They help you quantify the value of different interest rates, evaluate seller concessions like closing cost coverage, compare the total cost of different properties, and make quick, informed decisions in competitive markets. This knowledge makes you a more empowered negotiator.

Conclusion: Your Financial Compass in the Home Buying Journey

For first-time home buyers, mortgage calculators represent more than just convenient digital tools—they serve as financial compasses, guiding you through what might otherwise be a confusing and potentially costly journey.

By helping you understand true affordability, compare loan options, visualize the impact of different down payments, account for all homeownership costs, and understand the mechanics of your mortgage, these calculators empower you to make confident, informed decisions.

Remember that while mortgage calculators provide valuable estimates, they work best when used with accurate, location-specific information. Take the time to research local property taxes, insurance rates, and other variables specific to your target neighborhoods.

As you embark on your home buying journey, make mortgage calculators your constant companions—from the earliest planning stages through final offer negotiations. The insights they provide will help ensure that your first home purchase represents not just an emotional milestone but a sound financial decision that supports your long-term wealth-building goals.

Your future self will thank you for the time spent mastering these powerful tools. Happy house hunting!

Ready to start your home buying journey?

Try our comprehensive Mortgage Calculator to get a clear picture of what you can afford and explore different scenarios.

Need more guidance? Check out our First-Time Buyer Guide for expert advice on navigating the entire home buying process.