Πώς τα επιτόκια επηρεάζουν τις πληρωμές υποθηκών σας: Πλήρης οδηγός [2025]

Τα επιτόκια επηρεάζουν άμεσα τις πληρωμές υποθηκών σας. Μάθετε πώς ακόμη και οι αλλαγές μικρών επιτοκίων επηρεάζουν το μηνιαίο κόστος και το συνολικό ποσό του δανείου, βοηθώντας σας να κάνετε καλύτερες αποφάσεις αγοράς στο σπίτι.

Rendering article content...

Tags

Τα επιτόκια των ενυπόθηκων δανείωντα επιτόκια επηρεάζουν τις υποθήκεςτον αριθμομηχανή πληρωμής υποθηκώντον τρόπο με τον οποίο τα επιτόκια επηρεάζουν τις πληρωμές υποθηκώντα επιτόκια των ενυπόθηκων δανείωντα επιτόκια των ενυπόθηκων δανείωντα σταθερά έναντι των μεταβλητών επιτοκίων ενυπόθηκων δανείωντις πληρωμές υποθηκώντα επιτόκια των στεγαστικών δανείων.

Τα επιτόκια επηρεάζουν άμεσα τις πληρωμές υποθηκών σας.Μάθετε πώς ακόμη και οι αλλαγές μικρών επιτοκίων επηρεάζουν το μηνιαίο κόστος και το συνολικό ποσό του δανείου, βοηθώντας σας να κάνετε καλύτερες αποφάσεις αγοράς στο σπίτι.

Εισαγωγή

Τα επιτόκια διαδραματίζουν κεντρικό ρόλο στον προσδιορισμό των πληρωμών υποθηκών σας.Ακόμη και μια μικρή αλλαγή επιτοκίου μπορεί να επηρεάσει σημαντικά το πόσο πληρώνετε με την πάροδο του χρόνου.Η κατανόηση αυτής της σχέσης σας βοηθά να κάνετε πιο έξυπνες αποφάσεις κατά την αγορά ή την αναχρηματοδότηση ενός σπιτιού.

Τα επιτόκια των ενυπόθηκων δανείων κυμαίνονται με βάση τις οικονομικές συνθήκες, τη νομισματική πολιτική και τους προσωπικούς παράγοντες όπως το πιστωτικό αποτέλεσμά σας.Είτε είστε ένας πρώτος αγοραστής ή ψάχνετε να αναχρηματοδοτήσετε, η κατανόηση του τρόπου με τον οποίο τα ποσοστά αυτά επηρεάζουν τις οικονομικές σας υποχρεώσεις είναι απαραίτητες για τον μακροπρόθεσμο σχεδιασμό.

Σε αυτόν τον ολοκληρωμένο οδηγό, θα καταρρίψουμε ακριβώς τον τρόπο με τον οποίο τα επιτόκια επηρεάζουν τις πληρωμές υποθηκών σας, θα σας δείξουμε πρακτικούς υπολογισμούς και θα παρέχουμε στρατηγικές για την πλοήγηση σε περιβάλλοντα μεταβαλλόμενων επιτοκίων.

Η κατανόηση του τρόπου με τον οποίο τα επιτόκια των ενυπόθηκων δανείων επηρεάζουν τις μηνιαίες πληρωμές σας

Τα βασικά: Πώς λειτουργεί το ενδιαφέρον των στεγαστικών δανείων

Πριν από την κατάδυση στο πώς τα επιτόκια επηρεάζουν τις πληρωμές, ας κατανοήσουμε τα θεμελιώδη συστατικά μιας υποθήκης:

Κύριος εναντίον τόκου

Η πληρωμή υποθηκών σας αποτελείται από δύο κύρια μέρη:

Διευθυντής: Το ποσό που δανείσατε για να αγοράσετε το σπίτι σας

Τόκοι: Το τέλος που πληρώνετε τον δανειστή για να δανειστεί τα χρήματά του

Όταν κάνετε μια μηνιαία πληρωμή, ένα τμήμα πηγαίνει προς τη μείωση του κύριου υπολοίπου, ενώ το υπόλοιπο καλύπτει το κόστος τόκων.Στις αρχές της υποθήκης σας, ένα μεγαλύτερο ποσοστό της πληρωμής σας πηγαίνει προς τόκους, με αυτή την αναλογία να μετατοπίζεται σταδιακά προς τον κύριο καθώς ο χρόνος εξελίσσεται.

Εξήγησε η απόσβεση

Η απόσβεση είναι η διαδικασία διάδοσης των πληρωμών δανείων σας με την πάροδο του χρόνου, ώστε να εξοφλήσετε τόσο τον κύριο όσο και τους τόκους μέχρι το τέλος της θητείας του δανείου.Ένα χρονοδιάγραμμα απόσβεσης δείχνει ακριβώς τον τρόπο με τον οποίο κάθε πληρωμή χωρίζεται μεταξύ του κεφαλαίου και των τόκων καθ 'όλη τη διάρκεια της ζωής του δανείου.

Για παράδειγμα, σε μια υποθήκη σταθερού επιτοκίου ύψους 300.000 δολαρίων στο 6,5%, η πρώτη σας πληρωμή ενδέχεται να περιλαμβάνει περίπου:

375 $ προς τον κύριο

1.625 $ για τόκους

Ωστόσο, μέχρι το έτος 15, η μηνιαία πληρωμή σας θα περιλαμβάνει περίπου:

875 $ προς τον κύριο

1.125 $ για τόκους

Αυτή η σταδιακή μετατόπιση συμβαίνει επειδή, καθώς πληρώνετε τον κύριο, υπάρχει λιγότερο εξαιρετική ισορροπία στο οποίο συγκεντρώνονται τόκοι.

Θέλετε να δείτε ακριβώς πώς καταρρέουν οι πληρωμές σας;Χρησιμοποιήστε τον αριθμομηχανή υποθηκών για να δημιουργήσετε το εξατομικευμένο πρόγραμμα απόσβεσης.

Οπτικοποίηση του τρόπου με τον οποίο οι πληρωμές υποθηκών μετατοπίζονται από τους τόκους στον κύριο με την πάροδο του χρόνου

Ο άμεσος αντίκτυπος των επιτοκίων στις μηνιαίες πληρωμές

Τα επιτόκια επηρεάζουν άμεσα το μηνιαίο ποσό πληρωμής υποθηκών.Ακόμη και μια μικρή μεταβολή των ποσοστών μπορεί να επηρεάσει σημαντικά τόσο τον μηνιαίο σας προϋπολογισμό όσο και το συνολικό ποσό που θα πληρώσετε για τη διάρκεια ζωής του δανείου.

Η μαθηματική σχέση

Οι πληρωμές υποθηκών υπολογίζονται χρησιμοποιώντας αυτόν τον τύπο:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Οπου:

M = μηνιαία πληρωμή

P = κύριο (ποσό δανείου)

r = μηνιαίο επιτόκιο (ετήσιο επιτόκιο διαιρούμενο με 12)

n = Συνολικός αριθμός πληρωμών (όρος δανείου σε έτη × 12)

Συγκεκριμένα παραδείγματα

Ας δούμε πώς τα διαφορετικά επιτόκια επηρεάζουν τη μηνιαία πληρωμή σε υποθήκη σταθερού επιτοκίου ύψους 300.000 δολαρίων:

Επιτόκιο

Μηνιαία πληρωμή

Συνολικά καταβληθέντα τόκους

5,0%

1.610 $

279.600 $

5,5%

1.703 $

313.080 $

6,0%

1.799 $

347.640 $

6,5%

1.896 $

382.560 $

7,0%

1.996 $

418.560 $

Όπως μπορείτε να δείτε, μόνο 1% αύξηση του επιτοκίου (από 5% σε 6%) προσθέτει 189 δολάρια στη μηνιαία πληρωμή σας και σχεδόν 68.000 δολάρια στο συνολικό σας τόκους που καταβάλλονται κατά τη διάρκεια της ζωής του δανείου.

Ο μακροπρόθεσμος αντίκτυπος κόστους

Ενώ οι μηνιαίες διαφορές πληρωμών μπορεί να φαίνονται διαχειρίσιμες, ο μακροπρόθεσμος αντίκτυπος είναι σημαντικός:

Η αύξηση του επιτοκίου κατά 0,5% για ένα δάνειο δανείου 300.000 δολαρίων περίπου 33.000 $-35.000 $ πάνω από 30 χρόνια

Η αύξηση του ποσοστού 1,0% του κόστους κόστους περίπου 68.000 $-70.000 $ πάνω από 30 χρόνια

Η αύξηση του επιτοκίου κατά 2,0% κοστίζει περίπου 139.000 $ πάνω από 30 χρόνια

Αυτά τα στοιχεία απεικονίζουν γιατί ακόμη και οι διαφορές μικρών επιτοκίων έχουν μεγάλη σημασία όταν επιλέγουν υποθήκη.

Η οπτική σύγκριση του τρόπου με τον οποίο τα διαφορετικά επιτόκια επηρεάζουν τις μηνιαίες πληρωμές υποθηκών

Σταθερές έναντι υποθηκών μεταβλητού επιτοκίου

Η επιλογή σας μεταξύ των στεγαστικών στεγαστικών επιτοκίων με σταθερό και μεταβλητό επιτόκιο επηρεάζει σημαντικά τον τρόπο με τον οποίο οι αλλαγές των επιτοκίων επηρεάζουν τις πληρωμές σας με την πάροδο του χρόνου.

Υποθήκες σταθερού επιτοκίου

Με μια υποθήκη σταθερού επιτοκίου, το επιτόκιο σας και η μηνιαία πληρωμή των κεφαλαίων και των τόκων παραμένουν σταθεροί καθ 'όλη τη διάρκεια του δανείου.Αυτή η επιλογή παρέχει:

Προβλεπιμότητα: Ο κύριος και η πληρωμή τόκων σας δεν αλλάζουν ποτέ

Προστασία από τις αυξήσεις των επιτοκίων: Εάν αυξάνονται τα ποσοστά της αγοράς, το επιτόκιο σας παραμένει κλειδωμένο

Ευκολότερος προϋπολογισμός: Ξέρετε ακριβώς τι να περιμένετε κάθε μήνα

Συνήθως υψηλότερες αρχικές τιμές: πληρώνετε γενικά ένα ασφάλιστρο για τη σταθερότητα των επιτοκίων

Τα επιτόκια μεταβλητού επιτοκίου ή ρυθμιζόμενου επιτοκίου (όπλα) χαρακτηρίζουν τα επιτόκια που αλλάζουν περιοδικά με βάση τις συνθήκες της αγοράς:

Αρχική έκπτωση: Οι βραχίονες συνήθως ξεκινούν με χαμηλότερες τιμές από τα σταθερά υποθήκες

Περίοδοι προσαρμογής: Οι τιμές προσαρμόζονται σε προκαθορισμένα διαστήματα (π.χ. ετήσια)

ΚΑΤΑΣΤΗΜΑΤΑ ΤΩΡΑ: ΟΡΟΙ Σχετικά με το πόσα ποσοστά μπορούν να αυξηθούν ανά προσαρμογή και κατά τη διάρκεια ζωής του δανείου

Αβεβαιότητα πληρωμής: Οι μηνιαίες πληρωμές μπορούν να αυξηθούν ή να μειωθούν με τις αλλαγές επιτοκίων

Κοινές δομές: 5/1 βραχίονα (σταθερό για 5 χρόνια, στη συνέχεια προσαρμόζεται ετησίως), 7/1 βραχίονα, 10/1 βραχίονα

Ποιο είναι το καλύτερο;

Η σωστή επιλογή εξαρτάται από τις περιστάσεις σας:

Επιλέξτε σταθερό εάν: Σχεδιάζετε να παραμείνετε στο σπίτι μακροπρόθεσμα, θέλετε σταθερότητα πληρωμής ή οι τρέχουσες τιμές είναι ιστορικά χαμηλές

Εξετάστε τη μεταβλητή εάν: Σχεδιάζετε να μετακινηθείτε πριν τελειώσει η αρχική σταθερή περίοδος, αναμένετε να μειωθούν τα ποσοστά ή να χρειαστείτε τη χαμηλότερη δυνατή αρχική πληρωμή

Θυμηθείτε ότι με τα όπλα, αναλαμβάνετε τον κίνδυνο δυνητικά υψηλότερων πληρωμών στο μέλλον εάν τα επιτόκια αυξηθούν σημαντικά.

Σύγκριση δίπλα-δίπλα των σταθερών και μεταβλητών υποθηκών επιτοκίων με την πάροδο του χρόνου

Η επιρροή της Federal Reserve στα επιτόκια υποθηκών

Η Federal Reserve (η Fed) δεν καθορίζει άμεσα τα επιτόκια υποθηκών, αλλά οι πολιτικές της επηρεάζουν σημαντικά.

Πώς η Fed επηρεάζει τα ποσοστά

Η Federal Reserve ελέγχει το ποσοστό των ομοσπονδιακών κεφαλαίων - οι τράπεζες επιτοκίων χρεώνουν ο ένας τον άλλον για δάνεια διανυκτέρευσης.Ενώ αυτό δεν είναι το επιτόκιο υποθηκών, το επηρεάζει μέσω πολλών μηχανισμών:

Βραχυπρόθεσμες προσαρμογές των επιτοκίων: Όταν η Fed αυξάνει ή μειώνει το ποσοστό των ομοσπονδιακών κεφαλαίων, άλλα βραχυπρόθεσμα επιτόκια τείνουν να κινούνται προς την ίδια κατεύθυνση.

Αντίκτυπος στις αγορές ομολόγων: Τα επιτόκια των ενυπόθηκων δανείων συνδέονται άμεσα με τις αποδόσεις των 10ετών ομολόγων του Δημοσίου.Όταν οι ενέργειες της Fed επηρεάζουν αυτές τις αποδόσεις, ακολουθούν συνήθως τα επιτόκια των στεγαστικών δανείων.

Σήματα νομισματικής πολιτικής: Οι δηλώσεις της Fed σχετικά με τις ανησυχίες για τον πληθωρισμό, την οικονομική ανάπτυξη και τις μελλοντικές κινήσεις των επιτοκίων επηρεάζουν τον τρόπο με τον οποίο οι δανειστές τιμολογούν τα στεγαστικά δάνεια.

Το χρονοδιάγραμμα σχέσεων

Υπάρχει συνήθως μια καθυστέρηση μεταξύ των αλλαγών του ποσοστού της Fed και των κινήσεων των επιτοκίων των ενυπόθηκων δανείων:

Οι αυξήσεις του ποσοστού Fed συνήθως οδηγούν σε αυξήσεις των υποθηκών εντός λίγων ημερών ή εβδομάδων

Το μέγεθος των μεταβολών του επιτοκίου των στεγαστικών δανείων μπορεί να είναι μικρότερο ή μεγαλύτερο από την προσαρμογή της Fed

Μερικές φορές τα επιτόκια υποθηκών κινούνται εν αναμονή των ενεργειών της τροφοδοσίας και όχι ως απάντηση σε αυτά

Πρόσφατες ενέργειες Fed και απαντήσεις σε επιτόκιο υποθηκών

Το 2023-2024, η Fed εφάρμοσε αρκετές αυξήσεις επιτοκίων για την καταπολέμηση του πληθωρισμού, γεγονός που ώθησε τα επιτόκια των ενυπόθηκων δανείων στα υψηλότερα επίπεδα τους σε πάνω από μια δεκαετία.Καθώς ο πληθωρισμός άρχισε να μετριάζει στα τέλη του 2024, η Fed σηματοδότησε τις πιθανές περικοπές επιτοκίων, γεγονός που οδήγησε σε κάποια πτωτική πίεση στα επιτόκια των στεγαστικών δανείων.

Αυτό απεικονίζει ένα σημαντικό μοτίβο: τα επιτόκια των ενυπόθηκων δανείων τείνουν να αυξάνονται γρήγορα όταν η Fed σφίγγει τη νομισματική πολιτική, αλλά μπορεί να πέσει πιο σταδιακά όταν η πολιτική Fed χαλαρώνει.

Θέλετε να δείτε πώς οι αλλαγές των επιτοκίων της Fed μπορεί να επηρεάσουν τις πληρωμές σας;Δοκιμάστε τον υπολογισμό υποθηκών μας για να προσομοιώσετε διαφορετικά σενάρια επιτοκίων.

Παράδειγμα πραγματικού κόσμου: Πώς το 1% αλλάζει την υποθήκη σας

Για να κατανοήσουμε πραγματικά τον αντίκτυπο των επιτοκίων, ας εξετάσουμε ένα συγκεκριμένο παράδειγμα με μια αγορά $ 350.000, υποθέτοντας μια προκαταβολή 20% (70.000 δολάρια) και μια 30ετή υποθήκη σταθερού επιτοκίου για $ 280.000.

Μηνιαίες διαφορές πληρωμών

Επιτόκιο

Μηνιαία κύρια και τόκος

Μηνιαία διαφορά από το 5%

Ετήσια διαφορά

5,0%

1.503 $

-

-

6,0%

1.679 $

+176 $

+2,112 $

7,0%

1.863 $

+360 $

+4.320 $

8,0%

2,054 $

+551 $

+6.612 $

Συνολικά καταβληθέντα τόκους

Οι διαφορές γίνονται ακόμη πιο δραματικές όταν εξετάζουν τους συνολικούς τόκους που καταβάλλονται κατά τη διάρκεια της ζωής του δανείου:

Επιτόκιο

Συνολικός τόκος πάνω από 30 χρόνια

Διαφορά από το 5%

5,0%

261.080 $

-

6,0%

324.440 $

+63.360 $

7,0%

390.680 $

+129.600 $

8,0%

459.440 $

+198.360 $

Αγοραστική επίδραση ισχύος

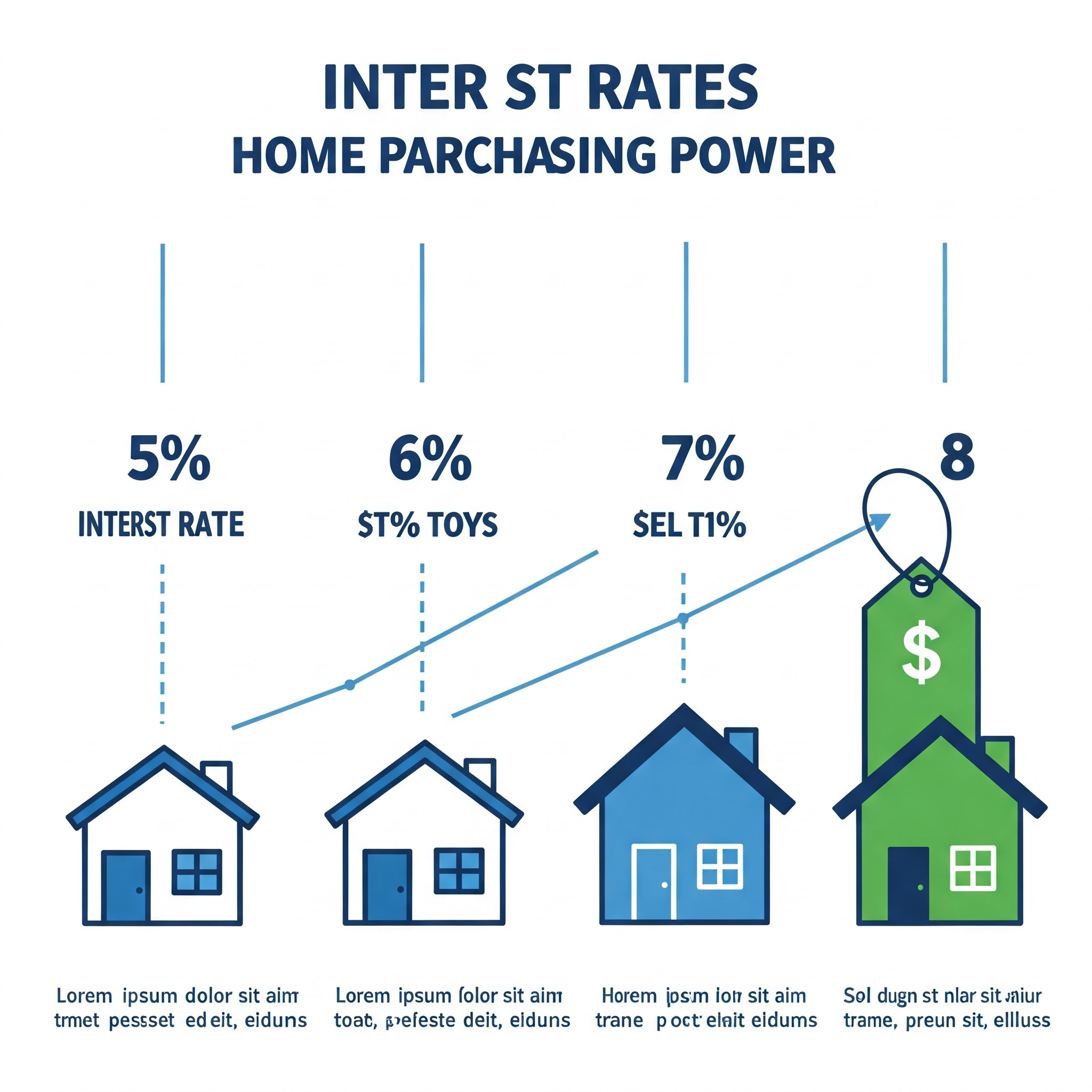

Ένας άλλος τρόπος για να εξετάσουμε τα επιτόκια είναι ο τρόπος με τον οποίο επηρεάζουν την αγοραστική σας δύναμη - πόσο πολύ το σπίτι μπορείτε να αντέξετε οικονομικά με διαφορετικές τιμές με την ίδια μηνιαία πληρωμή:

Εάν μπορείτε να αντέξετε οικονομικά μια μηνιαία πληρωμή $ 1.800 για κύριο και τόκους:

Επιτόκιο

Μέγιστο ποσό δανείου

Τιμή κατοικίας (με 20% κάτω)

5,0%

335.000 $

418.750 $

6,0%

300.000 $

375.000 $

7,0%

271.000 $

338,750 $

8,0%

246.000 $

307.500 $

Αυτά τα παραδείγματα δείχνουν ότι η αύξηση των επιτοκίων κατά 3% των επιτοκίων (από 5% σε 8%) μειώνει την αγοραστική σας δύναμη κατά περίπου 26%.

Pro Συμβουλή:

Για να δείτε ακριβώς πώς τα διαφορετικά επιτόκια θα επηρέαζαν την συγκεκριμένη κατάστασή σας, χρησιμοποιήστε τον υπολογισμό υποθηκών μας για να εκτελέσετε εξατομικευμένα σενάρια.

Στρατηγικές για τη διαχείριση των αυξανόμενων επιτοκίων

Όταν τα επιτόκια αυξάνονται, οι αγοραστές κατοικιών και οι ιδιοκτήτες σπιτιού έχουν αρκετές στρατηγικές για να εξετάσουν:

Για τους αγοραστές

Αυξήστε την προκαταβολή σας: Μια μεγαλύτερη προκαταβολή μειώνει το ποσό του δανείου σας, οδηγώντας σε χαμηλότερες μηνιαίες πληρωμές ακόμη και σε υψηλότερα επιτόκια.

Εξετάστε ένα βραχίονα: Εάν δεν σχεδιάζετε να παραμείνετε στο σπίτι μακροπρόθεσμα, μια υποθήκη ρυθμιζόμενου επιτοκίου μπορεί να προσφέρει χαμηλότερες αρχικές τιμές από τις επιλογές σταθερού επιτοκίου.

Buy Points: Η πληρωμή των σημείων έκπτωσης εκ των προτέρων (κάθε σημείο κοστίζει το 1% του ποσού του δανείου σας) μπορεί να εξασφαλίσει χαμηλότερο επιτόκιο, ενδεχομένως εξοικονομώντας χρήματα εάν διατηρήσετε το δάνειο αρκετά καιρό.

Βελτιώστε το πιστωτικό αποτέλεσμά σας: Ακόμη και σε περιβάλλον υψηλού επιπέδου, οι δανειολήπτες με εξαιρετική πίστωση λαμβάνουν καλύτερες τιμές από εκείνες με μέσες βαθμολογίες.

Εξερευνήστε τα προγράμματα για πρώτη φορά το Homebuyer: Πολλά προσφέρουν επιτόκια κάτω από την αγορά ή βοήθεια προκαταβολής.

Για τους σημερινούς ιδιοκτήτες σπιτιού

Κάντε επιπλέον βασικές πληρωμές: Με την πληρωμή του κύριου κύριας σας, μειώνετε τους συνολικούς τόκους που καταβάλλονται κατά τη διάρκεια της ζωής του δανείου.

Εξετάστε μια βραχύτερη όρο δανείου: Εάν μπορείτε να αντέξετε οικονομικά υψηλότερες μηνιαίες πληρωμές, η αναχρηματοδότηση σε υποθήκη 15 ετών προσφέρει συνήθως χαμηλότερα επιτόκια από τους 30ετές όρους.

Εξερευνήστε μια αναχρηματοδότηση μετρητών: Η συνεισφορά πρόσθετων κεφαλαίων κατά τη διάρκεια της αναχρηματοδότησης μπορεί να βελτιώσει τον δείκτη δανείου προς αξία και ενδεχομένως να σας πληροί τις καλύτερες τιμές.

Διερευνήστε τα σχέδια πληρωμών δύο εβδομάδων: Η μισή πληρωμή υποθηκών σας κάθε δύο εβδομάδες έχει ως αποτέλεσμα 26 μισές πληρωμές (13 πλήρεις πληρωμές) ετησίως αντί για 12, μειώνοντας τον κύριο σας ταχύτερο.

Προσεγγίσεις διαχείρισης κινδύνου

Κλειδαριές βαθμολογίας: Όταν αγοράζετε ή αναχρηματοδότησε, κλειδώστε το ρυθμό σας μόλις είστε ικανοποιημένοι με αυτό, ειδικά εάν τα ποσοστά τείνουν προς τα πάνω.

CAPS ARM: Εάν επιλέξετε μια υποθήκη ρυθμιζόμενου επιτοκίου, κατανοήστε τα ανώτατα όρια προσαρμογής (πόσο μπορεί να αυξηθεί το ποσοστό ανά περίοδο προσαρμογής και κατά τη διάρκεια ζωής του δανείου).

Ταμείο έκτακτης ανάγκης: Διατηρήστε επαρκή εξοικονόμηση για την αντιμετώπιση πιθανών αυξήσεων των πληρωμών, ειδικά με υποθήκες μεταβλητού επιτοκίου.

Αναρωτιέστε πώς αυτές οι στρατηγικές θα μπορούσαν να λειτουργήσουν για την συγκεκριμένη κατάστασή σας;Χρησιμοποιήστε την αριθμομηχανή υποθηκών για να συγκρίνετε διαφορετικές προσεγγίσεις και να δείτε ποιες θα μπορούσαν να σας εξοικονομήσουν τα περισσότερα χρήματα.

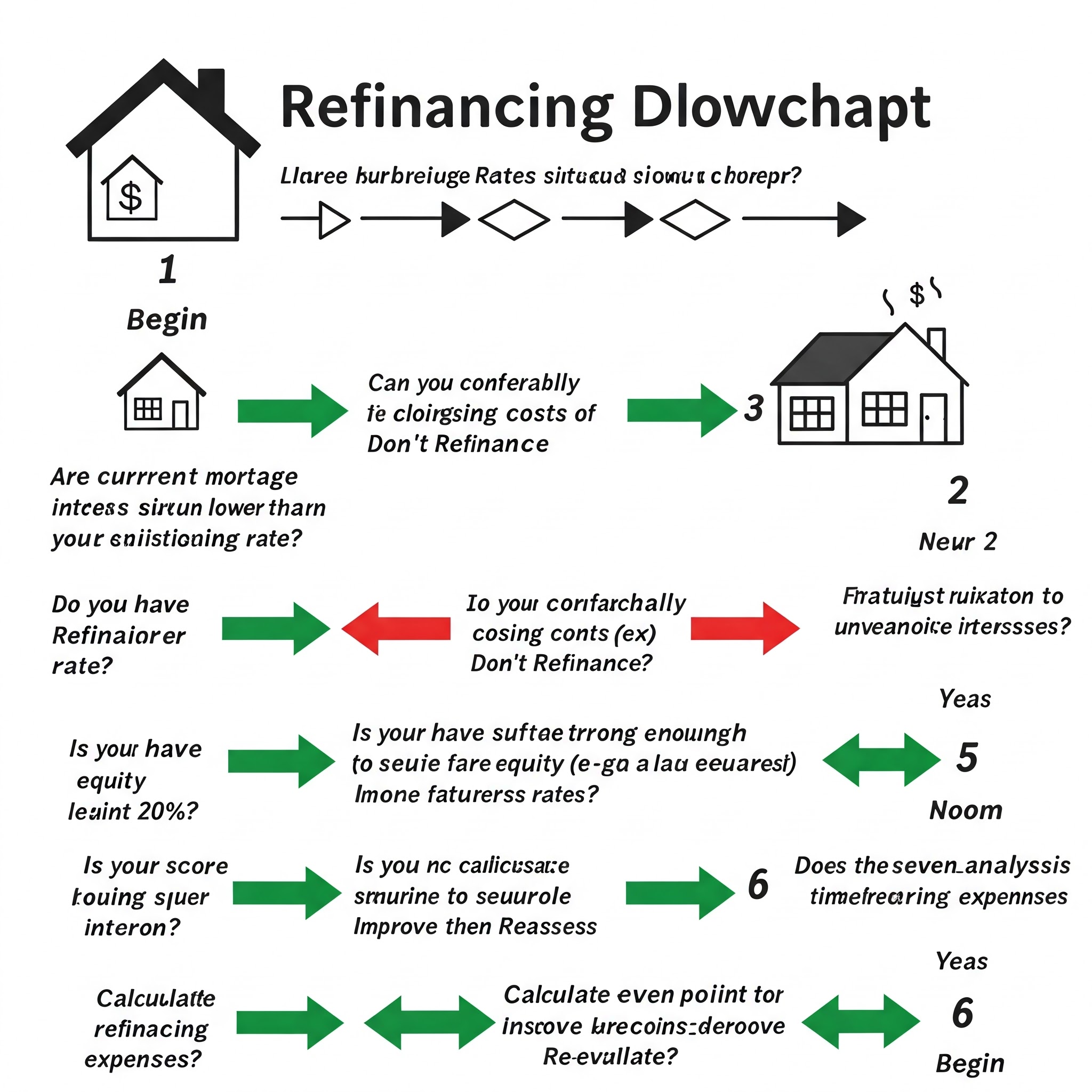

Πότε να εξετάσετε την αναχρηματοδότηση

Η αναχρηματοδότηση μπορεί να είναι ένα ισχυρό εργαλείο για τη διαχείριση των δαπανών υποθηκών σας όταν αλλάζουν τα επιτόκια.

Πιθανά οφέλη από την αναχρηματοδότηση

Χαμηλότερο επιτόκιο: Η μείωση του επιτοκίου σας μπορεί να μειώσει τις μηνιαίες πληρωμές και τα συνολικά έξοδα τόκων

Μικρότερος όρος δανείου: Η μετάβαση από 30ετή έως 15ετή υποθήκη μπορεί να εξοικονομήσει σημαντικό ενδιαφέρον

Μεταβείτε από τη μεταβλητή σε σταθερό ρυθμό: κλειδώστε σε ρυθμό πριν αυξήσετε περαιτέρω τα μεταβλητά ποσοστά

Επιλογή μετρητών: πρόσβαση στο σπίτι μετοχών για σημαντικά έξοδα ή ενοποίηση χρέους

Αφαιρέστε το PMI: Εάν το σπίτι σας έχει εκτιμηθεί σημαντικά, η αναχρηματοδότηση μπορεί να εξαλείψει την ασφάλιση ιδιωτικής υποθήκης

Όταν η αναχρηματοδότηση έχει οικονομικό νόημα

Κατά γενικό κανόνα, η αναχρηματοδότηση αξίζει να εξεταστεί πότε:

Τα τρέχοντα επιτόκια είναι τουλάχιστον 0,5% έως 1% χαμηλότερα από το υπάρχον επιτόκιο σας

Σχεδιάζετε να μείνετε στο σπίτι σας αρκετό καιρό για να αποκαταστήσετε το κόστος κλεισίματος μέσω μηνιαίων αποταμιεύσεων

Το πιστωτικό αποτέλεσμά σας έχει βελτιωθεί σημαντικά από την απόκτηση της αρχικής σας υποθήκης

Έχετε τουλάχιστον 20% μετοχικό κεφάλαιο στο σπίτι σας

Θέλετε να μετατρέψετε από μια ρυθμιζόμενη σε υποθήκη σταθερού επιτοκίου για σταθερότητα πληρωμής

Η ανάλυση του Break-even

Για να διαπιστώσετε εάν η αναχρηματοδότηση έχει οικονομικό νόημα, υπολογίστε το σημείο σας:

Εκτιμήστε το συνολικό κόστος αναχρηματοδότησης (συνήθως 2-5% του ποσού του δανείου)

Υπολογίστε μηνιαία εξοικονόμηση από τη νέα, χαμηλότερη πληρωμή

Διαχωρίστε τα έξοδα με μηνιαίες αποταμιεύσεις για να βρείτε πόσους μήνες θα χρειαστούν για την ανάκτηση του κόστους

Για παράδειγμα:

Κόστος αναχρηματοδότησης: 6.000 $

Μηνιαία εξοικονόμηση: 200 $

Σημείωμα: 30 μήνες (2,5 έτη)

Εάν σκοπεύετε να παραμείνετε στο σπίτι περισσότερο από το σημείο ισορροπίας, η αναχρηματοδότηση πιθανόν να έχει οικονομικό νόημα.

Το κόστος αναχρηματοδότησης που πρέπει να λάβετε υπόψη

Τέλη αίτησης

Αμοιβές προέλευσης δανείου

Έξοδα εκτίμησης

Αναζήτηση και ασφάλιση τίτλου

Αμοιβές δικηγόρου

Σημεία που καταβλήθηκαν για να μειώσουν το επιτόκιο

Ποινές προπληρωμής στο αρχικό δάνειο (αν υπάρχει)

Αριθμομηχανή αναχρηματοδότησης

Σκέφτεστε αναχρηματοδότηση;Χρησιμοποιήστε την αριθμομηχανή υποθηκών μας για να καθορίσετε την πιθανή εξοικονόμηση και το σημείο ισορροπίας πριν λάβετε μια απόφαση.

Τρέχουσες τάσεις των επιτοκίων υποθηκών (2025)

Η κατανόηση του τρέχοντος περιβάλλοντος επιτοκίου υποθηκών βοηθά στην τοποθέτηση των επιλογών σας στο πλαίσιο.

Πρόσφατες κινήσεις των επιτοκίων

Μετά την επίτευξη πολυετούς υψηλού επιπέδου το 2023, τα επιτόκια των ενυπόθηκων δανείων άρχισαν να σταθεροποιούνται και σταδιακά μειώνονται μέχρι το 2024 και στις αρχές του 2025.

Οι βασικοί παράγοντες που επηρεάζουν τις τρέχουσες τιμές περιλαμβάνουν:

Τάσεις πληθωρισμού: Μετά την κορυφή του 2022-2023, ο πληθωρισμός έχει μετριάσει, μειώνοντας την ανοδική πίεση στις τιμές

Η πολιτική της Federal Reserve: Η Fed έχει μετατοπιστεί από επιθετικές αυξήσεις επιτοκίων σε πιο ουδέτερη στάση

Δείκτες οικονομικής ανάπτυξης: Η σταθερή αλλά μέτρια οικονομική ανάπτυξη βοήθησε στη σταθεροποίηση των επιτοκίων

Ζήτηση της αγοράς στέγασης: Συνέχεια ισχυρής ζήτησης για στέγαση παρά τις υψηλότερες τιμές

Προβλέψεις εμπειρογνωμόνων

Οι περισσότεροι οικονομολόγοι στέγασης και αναλυτές της βιομηχανίας υποθηκών, τα οποία τα ποσοστά θα:

Συνεχίστε τη σταδιακή μείωση τους μέχρι το 2025

Σταθεροποίηση στα μέσα 5% εύρος για 30ετή σταθερά στεγαστικά δάνεια

Βιώστε λιγότερη μεταβλητότητα από ό, τι τα τελευταία χρόνια

Παραμείνετε πάνω από τα ιστορικά χαμηλά που παρατηρήθηκαν το 2020-2021

Μεταβολές περιφερειακών επιτοκίων

Τα επιτόκια μπορεί να διαφέρουν σημαντικά με:

Γεωγραφική περιοχή

Τύπος δανείου (συμβατικά, FHA, VA, Jumbo)

Όρος δανείου (15 ετών έναντι 30 ετών)

Προφίλ πιστωτικού δανειολήπτη

Τύπος ακινήτων (Πρωτοβάθμια κατοικία, δεύτερο σπίτι, επενδυτικά ακίνητα)

Συγκρίνετε πάντα τις προσφορές από πολλούς δανειστές στην συγκεκριμένη κατάστασή σας και όχι στηριζόμενη αποκλειστικά σε εθνικούς μέσους όρους.

Χρησιμοποιώντας αποτελεσματικά τους υπολογιστές υποθηκών

Οι αριθμομηχανές υποθηκών είναι ανεκτίμητα εργαλεία για την κατανόηση του τρόπου με τον οποίο τα επιτόκια επηρεάζουν τις πληρωμές σας, αλλά η γνώση του πώς να τα χρησιμοποιείτε αποτελεσματικά είναι καθοριστική.

Τύποι υπολογιστών υποθηκών

Βασικοί υπολογιστές πληρωμών: Εκτίμηση μηνιαίων πληρωμών κεφαλαίου και τόκων βάσει του ποσού του δανείου, της θητείας και του επιτοκίου

Advanced Temortization Υπολογομηχανές: Εμφάνιση του πλήρους χρονοδιαγράμματος πληρωμών με ανάλυση κεφαλαίου και τόκων για κάθε πληρωμή

Αριθμομηχανές προσιτής προσιτής δυνατότητας: Προσδιορίστε πόσο σπίτι μπορείτε να αντέξετε οικονομικά με βάση το εισόδημα, το χρέος και την προκαταβολή

Αριθμοί αναχρηματοδότησης: Συγκρίνετε το τρέχον δάνειο με επιλογές αναχρηματοδότησης για να δείτε πιθανές εξοικονομήσεις και σημεία rest-even

Οι επιπλέον αριθμομηχανές πληρωμών: Εξηγήστε τον τρόπο με τον οποίο οι πρόσθετες πληρωμές προς τον κύριο μπορεί να μειώσουν τη διάρκεια του δανείου και τον συνολικό τόκη

Δοκιμάστε τον υπολογισμό υποθηκών για να δείτε πώς τα διαφορετικά επιτόκια επηρεάζουν τις πληρωμές σας.

Κρίσιμες εισροές για ακριβή αποτελέσματα

Για τα πιο ακριβή αποτελέσματα της αριθμομηχανής, περιλαμβάνουν:

Όλα τα έξοδα: Κύριοι, τόκοι, φόροι ακινήτων, ασφάλιση ιδιοκτητών σπιτιού, αμοιβές HOA και PMI (εάν ισχύει)

Ο σωστός όρος δανείου: 15ετές και 30ετές υποθήκες έχουν σημαντικά διαφορετικές πληρωμές

Πραγματικό επιτόκιο: Χρησιμοποιήστε το συγκεκριμένο επιτόκιο που έχετε αναφερθεί, όχι οι εθνικοί μέσοι όροι

Πρόσθετες αμοιβές: Πολλοί αριθμομηχανές σας επιτρέπουν να συμπεριλάβετε το κόστος κλεισίματος και άλλα τέλη

Φορολογικές επιπτώσεις: Ορισμένοι υπολογιστές παράγοντες σε πιθανές φορολογικές παροχές από τις εκπτώσεις των ενυπόθηκων δανείων

Περιορισμοί υπολογιστών

Να γνωρίζετε ότι οι περισσότεροι ηλεκτρονικοί υπολογιστές:

Δεν μπορεί να υπολογίζει τις μεταβολές των επιτοκίων στις υποθήκες ρυθμιζόμενου επιτοκίου

Συχνά αποκλείει τους φόρους ιδιοκτησίας και την ασφάλιση (εκτός εάν ειδικά επισημαίνονται ως αριθμομηχανές PITI)

Μπορεί να μην εξετάσει τους παράγοντες τοπικής αγοράς που επηρεάζουν το πραγματικό κόστος

Δεν είναι δυνατή η πρόβλεψη των μελλοντικών αλλαγών επιτοκίων

Μην αντιπροσωπεύετε τυπικά τις ποινές προπληρωμής ή άλλους συγκεκριμένους όρους δανείου

Για την πιο ολοκληρωμένη ανάλυση, εξετάστε τη διαβούλευση με έναν επαγγελματία υποθηκών που μπορεί να παρέχει εξατομικευμένα σενάρια.Μπορείτε επίσης να χρησιμοποιήσετε τον αριθμομηχανή υποθηκών ως σημείο εκκίνησης.

Τα επιτόκια και η προσιτότητα των κατοικιών

Η σχέση μεταξύ των επιτοκίων και της οικονομικής προσιτότητας της στέγασης είναι πολύπλοκη και πολύπλευρη.

Η εξίσωση οικονομικότητας

Η προσιτότητα της στέγασης καθορίζεται συνήθως από:

Τιμές κατοικίας: Η αγοραία αξία των ακινήτων στην περιοχή στόχου σας

Επιτόκια: Το κόστος δανεισμού χρημάτων για την αγορά ενός σπιτιού

Επίπεδα εισοδήματος: Το εισόδημα των νοικοκυριών σας είναι διαθέσιμο για έξοδα στέγασης

Υποχρεώσεις χρέους: Οι υπάρχουσες οικονομικές σας δεσμεύσεις που μειώνουν το διαθέσιμο εισόδημα

Τα επιτόκια επηρεάζουν άμεσα τις μηνιαίες πληρωμές, οι οποίες αποτελούν βασικό στοιχείο των υπολογισμών προσιτής προσιτής χρήσης που χρησιμοποιούνται από τους δανειστές.Για να κατανοήσετε ακριβώς πώς τα επιτόκια επηρεάζουν την πιθανή πληρωμή υποθηκών, χρησιμοποιήστε τον υπολογισμό υποθηκών μας.

Αναλογία χρέους προς εισόδημα (DTI)

Οι δανειστές συνήθως χρησιμοποιούν αναλογίες DTI για να καθορίσουν πόσο μπορείτε να δανειστείτε:

Αναλογία μπροστινού άκρου: Το μηνιαίο κόστος στέγασης (κύριος, τόκοι, φόροι, ασφάλιση) δεν πρέπει να υπερβαίνει το 28-31% του ακαθάριστου μηνιαίου εισοδήματος

Αναλογία back-end: Οι συνολικές μηνιαίες πληρωμές χρέους (στέγαση συν άλλα χρέη) δεν πρέπει να υπερβαίνουν το 36-43% του ακαθάριστου μηνιαίου εισοδήματος

Όταν αυξάνεται τα επιτόκια, η πληρωμή για το ίδιο ποσό δανείου αυξάνεται, ενδεχομένως πιέζοντας τους δείκτες DTI πέρα από τα αποδεκτά όρια και μειώνοντας το μέγιστο ποσό δανείου.

Πραγματικά αποτελέσματα της αγοράς

Στην πράξη, οι αλλαγές των επιτοκίων προκαλούν συχνά αυτές τις απαντήσεις στην αγορά:

Όταν αυξάνονται τα ποσοστά: η αύξηση των τιμών κατοικίας συνήθως επιβραδύνεται καθώς η ισχύς αγοραστή αγοραστή μειώνεται.Οι πωλητές ενδέχεται να χρειαστεί να μειώσουν τις ζητούμενες τιμές ή να προσφέρουν παραχωρήσεις

Όταν τα ποσοστά πέφτουν: Η ζήτηση συχνά αυξάνεται καθώς εισέρχονται περισσότεροι αγοραστές στην αγορά, ενδεχομένως αυξάνοντας τις τιμές κατοικίας και αντισταθμίζοντας μερικές από τις αποταμιεύσεις πληρωμών από χαμηλότερες τιμές

Συμπεριφορά πωλητή: Σε περιβάλλοντα υψηλού επιπέδου, οι σημερινοί ιδιοκτήτες σπιτιού με υποθήκες χαμηλού επιτοκίου ενδέχεται να καθυστερήσουν την πώληση, τη μείωση των διαθέσιμων αποθεμάτων και τις τιμές υποστήριξης παρά τις προκλήσεις προσιτής

Στρατηγικές για τη βελτίωση της οικονομικής προσιτότητας

Εδώ είναι τρόποι για να βελτιώσετε την οικονομική προσιτότητα σας σε διαφορετικά περιβάλλοντα επιτοκίων:

Προσαρμόστε τις προσδοκίες: Εξετάστε τα μικρότερα σπίτια, τις διαφορετικές γειτονιές ή τα αρχοντικά αντί των μονοκατοικιών

Αύξηση προκαταβολής: Μια μεγαλύτερη προκαταβολή μειώνει το ποσό του δανείου και τις μηνιαίες πληρωμές

Βελτιώστε το πιστωτικό αποτέλεσμα: Η καλύτερη πίστωση μπορεί να σας προκριθεί για χαμηλότερα επιτόκια

Πληρωμή άλλων χρεών: Η μείωση των δανείων αυτοκινήτων, των δανείων φοιτητών ή του χρέους της πιστωτικής κάρτας βελτιώνει τον λόγο DTI σας

Εξετάστε τα προγράμματα εναλλακτικών δανείων: Τα δάνεια FHA, VA ή USDA μπορούν να προσφέρουν πιο ευνοϊκούς όρους

Χρησιμοποιήστε την αριθμομηχανή υποθηκών για να δείτε πώς διαφορετικές στρατηγικές μπορεί να επηρεάσουν τις πιθανές πληρωμές υποθηκών και τη συνολική οικονομική προσιτότητα.

Προετοιμασία για αλλαγές επιτοκίων

Το αν τα ποσοστά αυξάνονται ή μειώνονται, η προετοιμασία για τις αλλαγές των επιτοκίων σας βοηθά να κάνετε υγιείς οικονομικές αποφάσεις.

Σημάδια ότι τα ποσοστά ενδέχεται να αλλάξουν

Δώστε προσοχή σε αυτούς τους δείκτες πιθανών κινήσεων των επιτοκίων:

Δηλώσεις Ομοσπονδιακής Τράπεζας: Σχόλια σχετικά με τις ανησυχίες για τον πληθωρισμό ή την οικονομική ανάπτυξη συχνά σηματοδοτούν μελλοντικές κατευθύνσεις πολιτικής

Απελευθερώσεις οικονομικών δεδομένων: Τα στοιχεία απασχόλησης, η ανάπτυξη του ΑΕΠ και οι μετρήσεις πληθωρισμού επηρεάζουν τις αποφάσεις επιρροής

Μετακινήσεις απόδοσης του Υπουργείου Οικονομικών: Η 10ετής απόδοση του Υπουργείου Οικονομικών συχνά κινείται μπροστά από τις αλλαγές του επιτοκίου των στεγαστικών δανείων

Δείκτες αγοράς στέγασης: Οι αλλαγές στις αρχές της στέγασης, οι υπάρχουσες πωλήσεις στο σπίτι και τα επίπεδα αποθεμάτων μπορούν να επηρεάσουν τη ζήτηση και τα ποσοστά υποθηκών

Παγκόσμιες οικονομικές εκδηλώσεις: Οι διεθνείς οικονομικές κρίσεις ή σημαντικές αλλαγές πολιτικής στο εξωτερικό μπορούν να επηρεάσουν τα επιτόκια των ΗΠΑ

Δημιουργία σχεδίου παρακολούθησης επιτοκίων

Για να παραμείνετε ενημερωμένοι σχετικά με τις πιθανές αλλαγές επιτοκίων:

Ρύθμιση ειδοποιήσεων επιτοκίων: Πολλοί οικονομικοί ιστότοποι και εφαρμογές προσφέρουν προσαρμόσιμες ειδοποιήσεις όταν τα ποσοστά έπληξαν ορισμένα όρια

Ανάπτυξη σχέσεων δανειστή: Δημιουργήστε συνδέσεις με 2-3 επαγγελματίες υποθηκών που μπορούν να σας ενημερώσουν για τις αλλαγές της αγοράς

Ακολουθήστε τις οικονομικές ειδήσεις: Η τακτική παρακολούθηση των επιχειρηματικών ειδήσεων μπορεί να παρέχει έγκαιρες προειδοποιήσεις για οικονομικές μετατοπίσεις που μπορεί να επηρεάσουν τα ποσοστά

Κατανόηση εποχιακών μοτίβων: Τα επιτόκια υποθηκών συχνά ακολουθούν εποχιακές τάσεις, με την άνοιξη να φέρνει συνήθως περισσότερη δραστηριότητα και πιθανή μεταβλητότητα των επιτοκίων

Οικονομικές προετοιμασίες

Για να είστε έτοιμοι να ενεργήσετε όταν τα ποσοστά είναι ευνοϊκά:

Διατηρήστε εξαιρετική πίστωση: Ελέγξτε τακτικά τις αναφορές σας και αντιμετωπίστε τυχόν ζητήματα που ενδέχεται να επηρεάσουν το σκορ σας

Διατηρήστε τα οικονομικά έγγραφα ενημερωμένα: Έχετε πρόσφατες φορολογικές δηλώσεις, τραπεζικές δηλώσεις και απόδειξη εισοδήματος

Κατασκευάστε την προκαταβολή σας: Οι μεγαλύτερες πληρωμές σας σας δίνουν περισσότερες επιλογές και καλύτερους όρους

Υπολογίστε τους αριθμούς σας εκ των προτέρων: Γνωρίστε τη μέγιστη άνετη πληρωμή σας και το αντίστοιχο ποσό δανείου με διάφορα επιτόκια

Δημιουργήστε μια στρατηγική κλειδώματος επιτοκίων: Αποφασίστε εκ των προτέρων ποιο ποσοστό θα σας ενεργοποιήσει να κλειδώσετε με όρους κατά την αγορά ή την αναχρηματοδότηση

Εικόνα Εικόνα: Δημιουργήστε μια εικόνα που δείχνει ένα άτομο που προετοιμάζεται για αλλαγές επιτοκίων, με οικονομικούς δείκτες, το ημερολόγιο και τα οικονομικά έγγραφα.

Συχνές ερωτήσεις

Πόση διαφορά κάνει το 1% σε μια πληρωμή υποθηκών;

Σε μια υποθήκη σταθερού επιτοκίου ύψους 300.000 δολαρίων, η αύξηση του επιτοκίου κατά 1% (από 5% σε 6%) θα αυξήσει την μηνιαία πληρωμή σας κατά περίπου $ 180-$ 190 και θα προσθέσει περίπου 68.000 δολάρια στο συνολικό σας τόκους που καταβάλλονται κατά τη διάρκεια της ζωής του δανείου.

Είναι καλύτερο να πληρώσω σημεία για να μειώσουμε το επιτόκιο μου;

Οι πόντοι πληρωμής καθιστά το πιο νόημα όταν σκοπεύετε να κρατήσετε το δάνειο για μεγάλο χρονικό διάστημα.Υπολογίστε το σημείο διαχωρισμού σας διαιρώντας το κόστος των σημείων με τις μηνιαίες αποταμιεύσεις σας.Εάν θα μείνετε στο σπίτι περισσότερο από αυτή την περίοδο, τα σημεία πληρωμής μπορεί να είναι χρήσιμα.

Πρέπει να επιλέξω μια υποθήκη ρυθμιζόμενου επιτοκίου όταν τα ποσοστά είναι υψηλά;

Τα όπλα μπορεί να είναι στρατηγικά όταν τα ποσοστά είναι υψηλά εάν σκοπεύετε να πουλήσετε ή να αναχρηματοδοτήσετε πριν τελειώσει η αρχική καθορισμένη περίοδος.Ωστόσο, εξετάστε τα χειρότερα σενάρια εάν τα ποσοστά αυξάνονται περαιτέρω και δεν μπορείτε να αναχρηματοδοτήσετε ή να πουλήσετε όπως έχει προγραμματιστεί.

Πώς επηρεάζει το πιστωτικό αποτέλεσμά μου το επιτόκιο ενυπόθηκων δανείων;

Οι επιπτώσεις των πιστωτικών αποτελεσμάτων μπορεί να είναι σημαντικές.Η διαφορά μεταξύ της εξαιρετικής πίστωσης (760+) και της δίκαιης πίστωσης (620-639) θα μπορούσε να είναι 0,5% έως 1,5% σε επιτόκιο, ενδεχομένως προσθέτοντας εκατοντάδες στη μηνιαία πληρωμή σας και δεκάδες χιλιάδες μέχρι το κόστος των τόκων ζωής.

Πότε η αναχρηματοδότηση έχει οικονομικό νόημα;

Η αναχρηματοδότηση συνήθως έχει νόημα όταν τα τρέχοντα ποσοστά είναι τουλάχιστον 0,5-1% χαμηλότερα από το υπάρχον επιτόκιο σας, σχεδιάζετε να παραμείνετε στο σπίτι σας αρκετό καιρό για να αποκαταστήσετε το κόστος κλεισίματος μέσω μηνιαίων αποταμιεύσεων και η υπόθεση της πίστωσης και της θέσης σας υποστηρίζουν ευνοϊκούς νέους όρους.

Πόσο γρήγορα ανταποκρίνονται τα επιτόκια υποθηκών στις ενέργειες της Federal Reserve;

Τα επιτόκια των ενυπόθηκων δανείων κινούνται συχνά εν αναμονή των ενεργειών της Fed αντί να περιμένουν επίσημες ανακοινώσεις.Μόλις η Fed κάνει μια αλλαγή, τα επιτόκια των στεγαστικών δανείων συνήθως προσαρμόζονται μέσα σε λίγες μέρες ή εβδομάδες, αν και το μέγεθος μπορεί να διαφέρει από την προσαρμογή της Fed.

Σύναψη

Τα επιτόκια αποτελούν θεμελιώδη παράγοντα για τον προσδιορισμό όχι μόνο της μηνιαίας πληρωμής υποθηκών σας, αλλά και της μακροπρόθεσμης οικονομικής σας υγείας ως ιδιοκτήτη σπιτιού.Ακόμη και οι διακυμάνσεις των μικρών επιτοκίων μπορούν να έχουν σημαντικές επιπτώσεις στην αγοραστική σας δύναμη και τους συνολικούς τόκους που καταβάλλονται κατά τη διάρκεια ζωής ενός δανείου.

Η κατανόηση του τρόπου λειτουργίας των επιτοκίων, του τρόπου με τον οποίο επηρεάζουν την συγκεκριμένη κατάστασή σας και ποιες στρατηγικές μπορείτε να χρησιμοποιήσετε για να τα διαχειριστείτε, σας δίνει τη δυνατότητα να λαμβάνετε υγιείς οικονομικές αποφάσεις ανεξάρτητα από τις συνθήκες της αγοράς.

Οι επιπτώσεις των επιτοκίων είναι σημαντικές: η διαφορά ποσοστού 1% σε μια τυπική υποθήκη μπορεί να σημαίνει δεκάδες χιλιάδες δολάρια κατά τη διάρκεια του δανείου.

Η προσωπική σας κατάσταση έχει σημασία: Το πιστωτικό αποτέλεσμά σας, η προκαταβολή, ο τύπος δανείου και ο όρος επηρεάζουν τον τρόπο με τον οποίο τα επιτόκια επηρεάζουν τη συγκεκριμένη υποθήκη σας.

Να είστε προετοιμασμένοι για αλλαγές: Τα περιβάλλοντα των ρυθμών μετατοπίζονται με την πάροδο του χρόνου, οπότε η ανάπτυξη τόσο βραχυπρόθεσμων όσο και μακροπρόθεσμων στρατηγικών σας βοηθά να προσαρμόσετε τις μεταβαλλόμενες συνθήκες.

Κοιτάξτε πέρα από το επιτόκιο: Η πλήρης εικόνα περιλαμβάνει όρους δανείου, αμοιβές, χρονικό ορίζοντα στο σπίτι και συνολική προσιτότητα.

Είτε αγοράζετε το πρώτο σας σπίτι, λαμβάνοντας υπόψη την αναχρηματοδότηση ή τον προγραμματισμό μελλοντικών επενδύσεων σε ακίνητα, μια σταθερή κατανόηση της μηχανικής των επιτοκίων θα σας εξυπηρετήσει καλά στην πλοήγηση σε μία από τις σημαντικότερες οικονομικές δεσμεύσεις της ζωής.

![Πώς τα επιτόκια επηρεάζουν τις πληρωμές υποθηκών σας: Πλήρης οδηγός [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)