Ξεκλειδώστε το σπίτι των ονείρων σας: Υπολογίστε ακριβώς πόση υποθήκη μπορείτε να αντέξετε οικονομικά

Ανακαλύψτε τον αληθινό προϋπολογισμό αγοράς σπιτιού με τον υπολογισμό υποθηκών μας. Προσδιορίστε γρήγορα τι μπορείτε να αντέξετε οικονομικά με βάση το εισόδημα, το χρέος και την προκαταβολή σας για να ψωνίσετε με σιγουριά.

Η αγορά ενός σπιτιού είναι πιθανόν η μεγαλύτερη οικονομική δέσμευση που θα κάνετε ποτέ.Πριν ερωτευτείτε με αυτό το γοητευτικό αποικιακό ή σύγχρονο condo, είναι σημαντικό να απαντήσετε σε μια θεμελιώδη ερώτηση: "Πόσο σπίτι μπορώ πραγματικά να αντέξω;"Η κατανόηση των οικονομικών σας ορίων δεν είναι απλώς συνετή-είναι απαραίτητη για τη μακροπρόθεσμη οικονομική σας υγεία.

Η σημερινή αγορά στέγασης απαιτεί καταλαβαίνω αγοραστές που γνωρίζουν τους αριθμούς τους πριν κάνουν προσφορές.Αυτό είναι όπου οι υπολογιστές υποθηκών και τα χρονοδιαγράμματα απόσβεσης γίνονται ανεκτίμητα εργαλεία στο οπλοστάσιό σας.Αυτά τα χρηματοπιστωτικά μέσα βοηθούν στη μετατροπή των σύνθετων μαθηματικών υποθηκών σε σαφείς, ενεργητικές γνώσεις για το τι μπορείτε να αντέξετε ρεαλιστικά.

Σε αυτόν τον ολοκληρωμένο οδηγό, θα σας περπατήσουμε:

Πώς να καθορίσετε τον προϋπολογισμό αγοράς του σπιτιού σας

Κατανόηση υπολογιστών πληρωμής υποθηκών

Αποκάλυψη προγραμμάτων απόσβεσης και τύπων

Στρατηγικές για τη βελτιστοποίηση της υποθήκης σας και την εξοικονόμηση χιλιάδων

Πρακτικά παραδείγματα για την απεικόνιση σενάρια πραγματικού κόσμου

Είτε είστε ένας πρώτος αγοραστής ή ψάχνετε να αναβαθμίσετε στο σπίτι των ονείρων σας, αυτός ο οδηγός θα σας εξοπλίσει με τη γνώση για να λάβετε σίγουρες αποφάσεις σχετικά με μία από τις σημαντικότερες επενδύσεις της ζωής.

Προσδιορισμός του προϋπολογισμού αγοράς του σπιτιού σας

Ο κανόνας 28/36: ένα σημείο εκκίνησης

Οι οικονομικοί εμπειρογνώμονες συχνά συνιστούν τον κανόνα 28/36 ως βασική γραμμή για την προσιτότητα των υποθηκών:

Η μηνιαία πληρωμή υποθηκών σας δεν πρέπει να υπερβαίνει το 28% του ακαθάριστου μηνιαίου εισοδήματός σας

Οι συνολικές πληρωμές χρέους σας (συμπεριλαμβανομένης της υποθήκης σας) δεν θα πρέπει να υπερβαίνουν το 36% του ακαθάριστου μηνιαίου εισοδήματός σας

Για παράδειγμα, εάν το νοικοκυριό σας κερδίζει 100.000 δολάρια ετησίως (8.333 δολάρια μηνιαίως):

Ενώ αυτός ο κανόνας παρέχει ένα χρήσιμο πλαίσιο, το προσωπικό σας επίπεδο άνεσης με χρέη και οικονομικούς στόχους μπορεί να υποδηλώνει μια πιο συντηρητική προσέγγιση.

Πέρα από την πληρωμή υποθηκών

Ένα κοινό λάθος που κάνουν οι πρώτοι αγοραστές κατοικιών επικεντρώνεται αποκλειστικά στην πληρωμή υποθηκών.Ωστόσο, η ιδιοκτησία σπιτιού έρχεται με πρόσθετα έξοδα που πρέπει να επηρεάσουν τον προϋπολογισμό σας:

Φόροι ιδιοκτησίας: Συνήθως το 1-2% της αξίας του σπιτιού σας ετησίως

Ασφάλιση ιδιοκτητών σπιτιού: Συνήθως $ 800-$ 1.500 ετησίως

Ιδιωτική ασφάλιση υποθηκών (PMI): Απαιτείται εάν η προκαταβολή σας είναι μικρότερη από 20%

HOA TEES: Μπορεί να κυμαίνεται από 100 έως $ 700+ μηνιαία σε ορισμένες κοινότητες

Κόστος συντήρησης: Προϋπολογισμός 1-3% της αξίας του σπιτιού σας ετησίως

Υπηρεσίες κοινής ωφέλειας: συχνά υψηλότερες από τις ιδιότητες ενοικίασης

Η παραγοντοποίηση αυτών των δαπανών στους υπολογισμούς σας παρέχει μια ακριβέστερη εικόνα της οικονομικής προσιτότητας.Αυτός είναι ο λόγος για τον οποίο οι ολοκληρωμένοι υπολογιστές υποθηκών που περιλαμβάνουν φόρους και ασφάλιση είναι τόσο πολύτιμοι - αποκαλύπτουν το πραγματικό κόστος της ιδιοκτησίας σπιτιού.

Κατανόηση υπολογιστών πληρωμής υποθηκών

Τι είναι ένας υπολογιστής πληρωμής υποθηκών;

Ένας υπολογιστής πληρωμής υποθηκών είναι ένα οικονομικό εργαλείο που σας βοηθά να εκτιμήσετε τις μηνιαίες πληρωμές υποθηκών βάσει:

Τιμή αγοράς σπιτιού

Ποσό προκαταβολής

Όρος δανείου (συνήθως 15 ή 30 έτη)

Επιτόκιο

Φόροι ιδιοκτησίας

Έξοδα ασφάλισης

Αυτοί οι αριθμομηχανές χρησιμοποιούν τον τυποποιημένο τύπο απόσβεσης για να καθορίσουν την μηνιαία πληρωμή σας και μπορούν να σας δείξουν πόσο διαφορετικά σενάρια επηρεάζουν τον προϋπολογισμό σας.

Στοιχεία της μηνιαίας πληρωμής υποθηκών σας: Η κατανομή PITI

Η μηνιαία πληρωμή υποθηκών σας αποτελείται συνήθως από τέσσερα εξαρτήματα, συνήθως συντομογραφία ως PITI:

Διευθυντής: Το τμήμα της πληρωμής σας που μειώνει το υπόλοιπο του δανείου

Τόκοι: Το κόστος δανεισμού χρημάτων, που υπολογίζεται για το υπόλοιπο σας

Φόροι: Οι φόροι ακίνητης περιουσίας εισπράττονται μηνιαία και πραγματοποιήθηκαν με μεσεγγύηση

Η κατανόηση του κύριου εναντίον της κατανομής των πληρωμών τόκων είναι ζωτικής σημασίας, διότι στα πρώτα χρόνια της υποθήκης σας, ένα σημαντικά μεγαλύτερο μέρος της πληρωμής σας πηγαίνει προς τόκους αντί να μειώσει το κύριο υπόλοιπο σας.

Πώς επηρεάζουν οι διαφορετικοί παράγοντες την πληρωμή σας

Ας εξετάσουμε τον τρόπο με τον οποίο οι διάφοροι παράγοντες επηρεάζουν την μηνιαία πληρωμή σας:

Τιμή αγοράς και προκαταβολή

Υψηλότερη τιμή αγοράς = υψηλότερη μηνιαία πληρωμή

Μεγαλύτερη προκαταβολή = χαμηλότερη μηνιαία πληρωμή και ενδεχομένως όχι PMI

Όρος δανείου

15ετής υποθήκη = υψηλότερες μηνιαίες πληρωμές, αλλά σημαντική εξοικονόμηση τόκων

30ετής υποθήκη = χαμηλότερες μηνιαίες πληρωμές, αλλά σημαντικά περισσότερο τόκοι που καταβάλλονται με την πάροδο του χρόνου

Επιτόκιο

Ακόμα και μια διαφορά 0,5% στο επιτόκιο σας μπορεί να αλλάξει την πληρωμή σας κατά $ 50-$ 100 το μήνα σε τυπικό δάνειο

Αυτό μεταφράζεται σε δεκάδες χιλιάδες ενδιαφέροντος για τη ζωή του δανείου

Επιπτώσεις πιστωτικού βαθμού

Το πιστωτικό αποτέλεσμά σας επηρεάζει άμεσα το επιτόκιο σας.Εξετάστε αυτό το παράδειγμα για υποθήκη 300.000 $:

Πιστωτικό αποτέλεσμα

Κατά προσέγγιση επιτόκιο

Μηνιαία πληρωμή

Τόκος ζωής

760+

6,0%

1.799 $

347.640 $

700-759

6,25%

1.847 $

364,920 $

650-699

6,75%

1.946 $

400.560 $

Όπως μπορείτε να δείτε, η βελτίωση του πιστωτικού σας βαθμολογίας πριν υποβάλετε αίτηση για υποθήκη μπορεί να οδηγήσει σε σημαντικές αποταμιεύσεις.

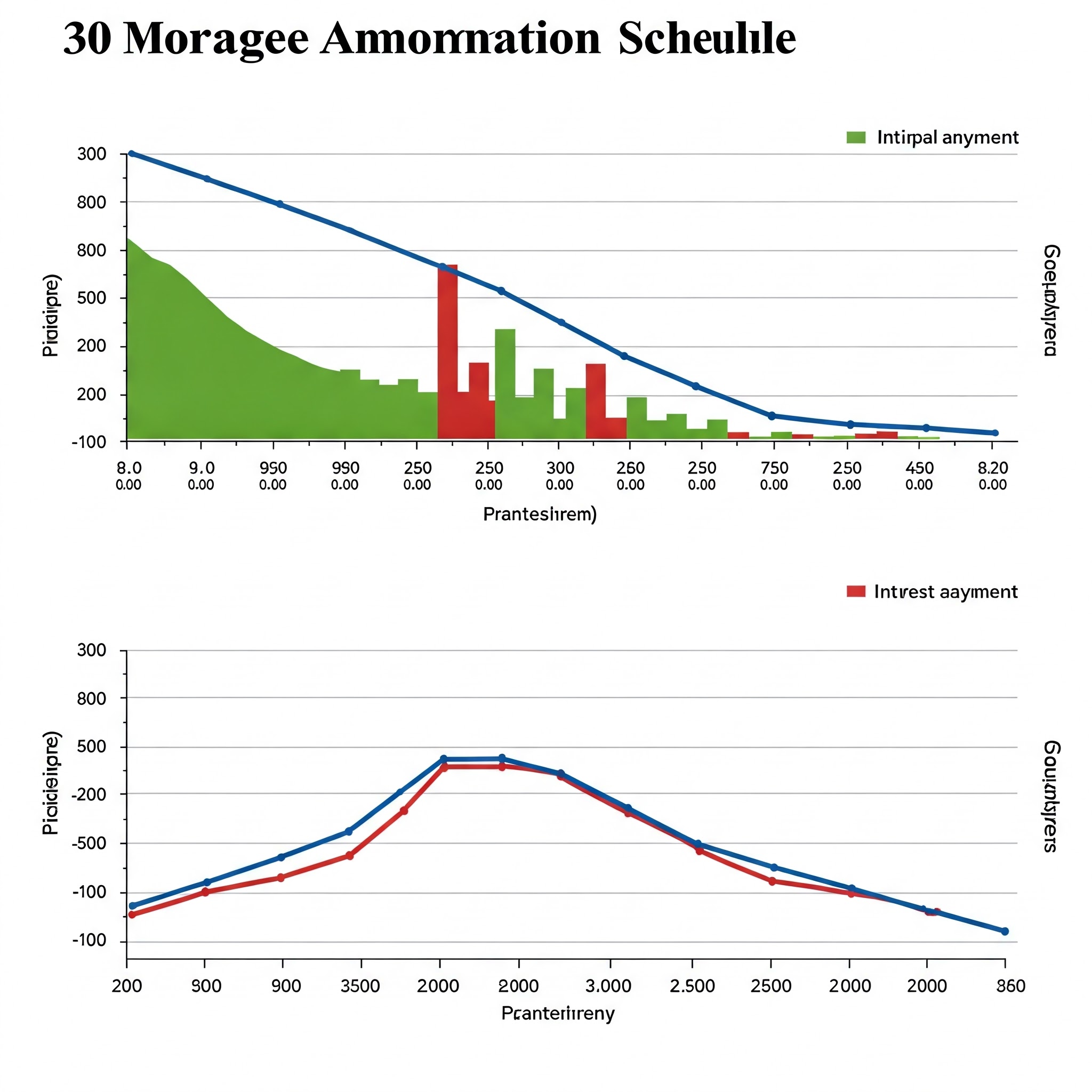

Αποκωδικοποίηση του χρονοδιαγράμματος απόσβεσης

Τι είναι το πρόγραμμα απόσβεσης;

Ένα πρόγραμμα απόσβεσης είναι ένας πλήρης πίνακας που δείχνει κάθε πληρωμή καθ 'όλη τη διάρκεια της ζωής του δανείου σας.Καταρρίβει κάθε πληρωμή σε:

Ημερομηνία πληρωμής

Ποσό πληρωμής

Κύριο τμήμα

Τμήμα τόκων

Υπόλοιπο υπόλοιπο δανείου

Αυτό το διάγραμμα απόσβεσης υποθηκών παρέχει μια σαφή οπτική αναπαράσταση του τρόπου με τον οποίο το υπόλοιπο του δανείου σας μειώνεται με την πάροδο του χρόνου και πώς αλλάζει ο κύριος εναντίον των τόκων.

Εξήγησε ο τύπος απόσβεσης

Ενώ οι αριθμομηχανές υποθηκών χειρίζονται αυτόματα τα μαθηματικά, η κατανόηση της υποκείμενης φόρμουλας απόσβεσης σας δίνει βαθύτερη εικόνα για το δάνειο σας:

M = p × [r (1+r)^n] ÷ [(1+r)^n-1]

Οπου:

M = μηνιαία πληρωμή

P = κύριο (ποσό δανείου)

r = μηνιαίο επιτόκιο (ετήσιο επιτόκιο διαιρούμενο με 12)

n = Συνολικός αριθμός πληρωμών (όρος δανείου σε έτη × 12)

Για παράδειγμα, με δάνειο 300.000 δολαρίων στο 6% για 30 χρόνια:

P = 300.000 $

r = 0,06 ÷ 12 = 0,005

n = 30 × 12 = 360

Χρησιμοποιώντας τον τύπο απόσβεσης:

M = $ 300.000 × [0.005 (1+0.005)^360] ÷ [(1+0.005)^360-1]

M = 1.799 $

Πώς να διαβάσετε ένα πρόγραμμα απόσβεσης

Ας δούμε ένα παράδειγμα χρονοδιαγράμματος απόσβεσης για μια υποθήκη ύψους 300.000 $, 30 ετών στο 6%:

Πληρωμή #

Πληρωμή

Κύριος

Τόκος

Υπολειπόμενο υπόλοιπο

1

1.799 $

299 $

1.500 $

299.701 $

2

1.799 $

300 $

1.499 $

299.401 $

12

1.799 $

317 $

1.482 $

296.526 $

60

1.799 $

403 $

1.396 $

279.195 $

120

1.799 $

544 $

1.255 $

251.099 $

180

1.799 $

734 $

1.065 $

213,111 $

240

1.799 $

991 $

808 $

161.893 $

300

1.799 $

1.337 $

462 $

92.124 $

359

1.799 $

1.790 $

9 $

1.790 $

360

1.799 $

1.790 $

9 $

0 $

Κοιτάζοντας αυτό το παράδειγμα, παρατηρήστε:

Στις αρχές του δανείου, το μεγαλύτερο μέρος της πληρωμής σας πηγαίνει στους τόκους

Το κύριο τμήμα αυξάνεται σταδιακά κάθε μήνα

Το υπόλοιπο του δανείου μειώνεται αργά στην αρχή, στη συνέχεια πιο γρήγορα

Η τελική πληρωμή μπορεί να διαφέρει ελαφρώς λόγω στρογγυλοποίησης

Η κατανόηση του διαγράμματος απόσβεσης των υποθηκών σας βοηθά να δείτε γιατί η πραγματοποίηση επιπλέον πληρωμών νωρίς στο δάνειο σας μπορεί να έχει τόσο δραματικό αντίκτυπο στο συνολικό σας τόκο που καταβάλλονται.

Στρατηγικές για τη βελτιστοποίηση της υποθήκης σας

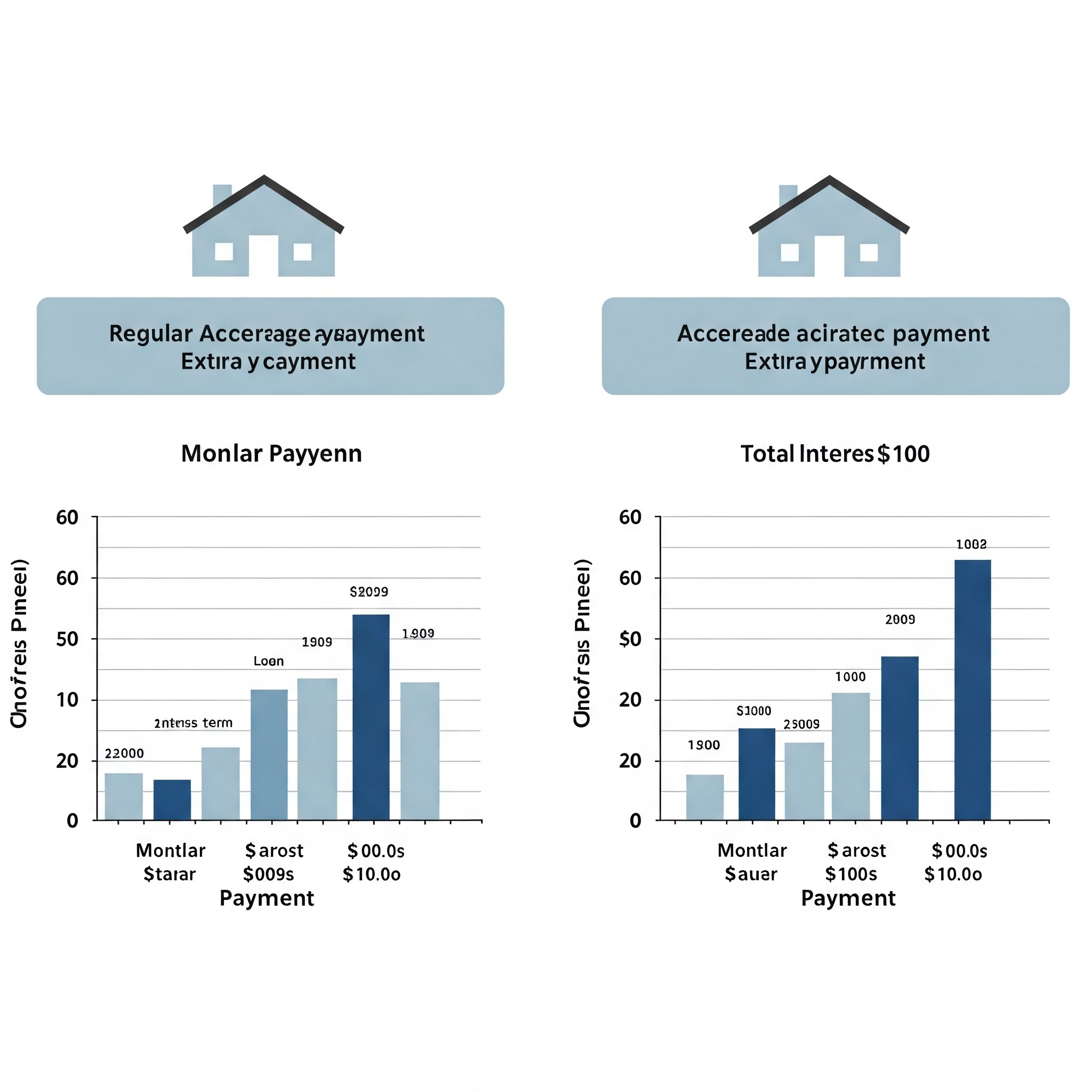

Πραγματοποιήστε επιπλέον πληρωμές: Μικρές αλλαγές, Μεγάλη επίδραση

Η χρήση ενός επιπλέον αριθμομηχανή πληρωμών αποκαλύπτει πώς ακόμη και οι μέτριες πρόσθετες πληρωμές μπορούν να αποδώσουν σημαντικές εξοικονομήσεις:

Για 300.000 $, 30ετή υποθήκη στο 6%:

Κανονικό σχέδιο πληρωμής: 1.799 $ μήνα για 30 χρόνια = 647.640 συνολικά πληρωμές $

Με 100 $ επιπλέον μηνιαίο: Το δάνειο αποδόθηκε σε 27 χρόνια = 585.530 $ συνολικά πληρωμές

Εξοικονόμηση: 62,110 και 3 χρόνια πληρωμών

Ένας υπολογιστής εξοικονόμησης τόκων δείχνει ότι η κατεύθυνση μόλις $ 100 περισσότερο ανά μήνα προς τον κύριο σας μπορεί να εξοικονομήσει δεκάδες χιλιάδες κατά τη διάρκεια της ζωής του δανείου σας.

Διμηνιαία στρατηγική πληρωμής

Αντί για 12 μηνιαίες πληρωμές ετησίως, η πραγματοποίηση μισών πληρωμών κάθε δύο εβδομάδες οδηγεί σε 26 μισές πληρωμές-ισοδύναμη με 13 πλήρεις πληρωμές ετησίως:

Προσέγγιση δύο εβδομάδων: 899,50 × 26 = 23.387 $ ετησίως

Αυτή η απλή αλλαγή προσθέτει μια επιπλέον πληρωμή κάθε χρόνο, ενδεχομένως ξυρίσματος 4-5 χρόνια από την υποθήκη σας και εξοικονομώντας χιλιάδες τόκους.

Αναχρηματοδότηση

Όταν τα επιτόκια μειώνονται σημαντικά, η αναχρηματοδότηση της υποθήκης σας μπορεί να έχει νόημα.Η σύγκριση των ενυπόθηκων δανείων είναι ζωτικής σημασίας σε αυτή την απόφαση:

Για δάνειο 300.000 δολαρίων με 25 χρόνια που απομένουν:

Σημείο ίδρυσης: Εάν το κόστος κλεισίματος είναι 4.000 $, θα ανακτήσετε αυτά τα έξοδα σε περίπου 24 μήνες

Χρησιμοποιήστε έναν υπολογισμό υποθηκών σταθερού επιτοκίου για να συγκρίνετε τα σενάρια και να προσδιορίσετε εάν η αναχρηματοδότηση ευθυγραμμίζεται με τα μακροπρόθεσμα σχέδιά σας.

Επιλέγοντας μεταξύ 15 ετών και 30 ετών υποθηκών

Ο όρος δανείου επηρεάζει δραματικά τόσο την μηνιαία πληρωμή σας όσο και τον συνολικό τόκο:

Για δάνειο 300.000 $ στο 6%:

30ετής υποθήκη: 1.799 $ μήνα, 347.640 $ Σύνολο τόκων

15ετής υποθήκη: 2.532 $ μηνιαίως, 155.760 $ Σύνολο τόκων

Διαφορά: 733 $ υψηλότερη μηνιαία πληρωμή, αλλά 191.880 $ λιγότερο σε συνολικά τόκους

Αυτή η σύγκριση όρων υποθηκών δείχνει γιατί οι αγοραστές κατοικιών που μπορούν να αντέξουν οικονομικά υψηλότερες μηνιαίες πληρωμές συχνά επιλέγουν συντομότερους όρους.

Πρακτικά παραδείγματα: φέρνοντας όλα μαζί

Παράδειγμα για πρώτη φορά

Η Sarah και ο Michael κερδίζουν 120.000 δολάρια σε συνδυασμό ετησίως.Χρησιμοποιώντας τον κανόνα 28/36:

Με 30.000 $ που εξοικονομούνται για προκαταβολή, επιτόκιο 6% και πρόσθετο κόστος που υπολογίστηκε σε:

Μέγιστη προσιτή τιμή κατοικίας: Περίπου 380.000 $

Προκαταβολή: 30.000 $ (7,9%)

Ποσό δανείου: 350.000 $

Μηνιαία πληρωμή υποθηκών: 2.098 $

Με φόρους, ασφάλιση και PMI: Περίπου 2.750 $

Αυτό εμπίπτει στον προϋπολογισμό τους, αλλά αφήνει λίγα περιθώρια για άλλα έξοδα ιδιοκτησίας σπιτιού.

Σενάριο αναβάθμισης στο σπίτι

Οι Johnsons θέλουν να πουλήσουν το τρέχον σπίτι τους (300.000 δολάρια που παραμένουν υποθήκη) και να αγοράσουν ένα μεγαλύτερο.Έχουν 150.000 δολάρια σε μετοχές.

Νέες εκτιμήσεις στο σπίτι:

Τιμή αγοράς: 600.000 $

Προκαταβολή: 150.000 $ (25%)

Ποσό δανείου: 450.000 $

Επιτόκιο: 6%

Όρος δανείου: 30 χρόνια

Μηνιαία πληρωμή: 2.698 $

Με φόρους και ασφάλιση: Περίπου 3.400 $

Χρησιμοποιώντας τον αριθμομηχανή απόσβεσης στεγαστικών δανείων, καθορίζουν ότι αυτή η πληρωμή ταιριάζει στον προϋπολογισμό τους, αλλά θα καθυστερήσει τις αποταμιεύσεις συνταξιοδότησης.Αποφασίζουν:

Αγοράστε ένα σπίτι $ 500.000

Μειώστε το 20% (100.000 $)

Διατηρήστε 50.000 $ για επισκευές και επενδύσεις

Με αποτέλεσμα μια πιο εύχρηστη μηνιαία πληρωμή PITI PITI

Αυτό το παράδειγμα απεικονίζει τον τρόπο με τον οποίο ο υπολογιστής υποθηκών βοηθά τους αγοραστές κατοικιών να λαμβάνουν ισορροπημένες αποφάσεις που εξετάζουν τόσο τον τρέχοντα τρόπο ζωής όσο και τους μελλοντικούς οικονομικούς στόχους.

Προηγμένες στρατηγικές αποπληρωμής υποθηκών

Κατ 'αποκοπή πληρωμές

Η κληρονομιά, τα μπόνους ή οι επιστροφές φόρου μπορούν να κάνουν εξαιρετικές πληρωμές κατ 'αποκοπή:

Για υποθήκη 300.000 δολαρίων, 30 ετών στο 6%, πέντε χρόνια:

Μονή πληρωμή $ 20.000: Εξοικονομεί 62.400 $ σε τόκους και πληρώνει δάνειο 3,5 ετών νωρίτερα

Πέντε ετήσιες πληρωμές $ 4.000: εξοικονομεί 51.300 $ σε τόκους και πληρώνει το δάνειο 2,8 ετών νωρίτερα

Ο πρώτος υπολογιστής πληρωμής υποθηκών δείχνει ότι οι επιπλέον πληρωμές με μπροστινή φόρτωση μεγιστοποιούν την εξοικονόμηση τόκων.

Αναχρηματοδότηση σε μικρότερο όρο

Αντί να κάνουν απλώς επιπλέον πληρωμές, ορισμένοι ιδιοκτήτες σπιτιού επισημοποιούν τη δέσμευσή τους με αναχρηματοδότηση σε μικρότερο όρο:

Τρέχον δάνειο: υπόλοιπο 250.000 δολαρίων, 25 χρόνια που παραμένουν στο 6% = 1.603 $ μηνιαίως

Αποτέλεσμα: 441 $ υψηλότερη μηνιαία πληρωμή, αλλά το δάνειο απέδωσε 10 χρόνια νωρίτερα με $ 150.000+ εξοικονόμηση τόκων

Αυτή η προσέγγιση λειτουργεί καλά για τους ιδιοκτήτες σπιτιού που λαμβάνουν αυξήσεις μισθών και θέλουν να δεσμευτούν για ταχύτερη πληρωμή.

Η επιλογή αναδιατύπωσης υποθηκών

Λιγότερο γνωστή από την αναχρηματοδότηση, η αναδιατύπωση υποθηκών διατηρεί τους υπάρχοντες όρους δανείου σας, αλλά υπολογίζει εκ νέου το χρονοδιάγραμμα απόσβεσης μετά από μια σημαντική κύρια πληρωμή:

Κάντε μια σημαντική κύρια πληρωμή (συνήθως ελάχιστο 10.000 $)

Ο δανειστής εκ νέου υπολογίζει το δάνειο σας με βάση το νέο υπόλοιπο, αλλά το ίδιο επιτόκιο και όρο

Η μηνιαία πληρωμή μειώνεται, αλλά η ημερομηνία πληρωμής δανείων παραμένει αμετάβλητη

Συνήθως περιλαμβάνει ένα μικρό τέλος ($ 250- $ 500)

Αυτή η στρατηγική λειτουργεί καλά για καταστάσεις απροσδόκητων όταν θέλετε χαμηλότερες πληρωμές χωρίς να αναχρηματοδοτήσουν το κόστος.

Σκέψεις πέρα από τους αριθμούς

Μελλοντικές αλλαγές στη ζωή

Όταν καθορίζετε πόσο σπίτι μπορείτε να αντέξετε οικονομικά, εξετάστε τις πιθανές αλλαγές ζωής κατά τη διάρκεια της περιόδου ιδιοκτησίας σας:

Αλλαγές σταδιοδρομίας ή διακυμάνσεις εισοδήματος

Οικογενειακή επέκταση

Έξοδα εκπαίδευσης

Προγραμματισμός συνταξιοδότησης

Μια υποθήκη που εκτείνεται στον προϋπολογισμό σας αφήνει λίγα περιθώρια για προσαρμογή στις αναπόφευκτες αλλαγές της ζωής.

Κόστος ευκαιρίας

Κάθε δολάριο που δαπανάται για τη στέγαση δεν είναι διαθέσιμη για άλλους οικονομικούς στόχους.Εξετάστε το κόστος ευκαιρίας διαφορετικών σεναρίων στέγασης:

Εάν επιλέξετε ένα σπίτι $ 500.000 αντί για σπίτι 400.000 $:

Πρόσθετο μηνιαίο κόστος: Περίπου 600 $

Τα ίδια 600 $ που επενδύθηκαν μηνιαία σε 7% για 30 χρόνια: πάνω από 680.000 $

Αυτή η προοπτική βοηθά στην εξισορρόπηση της συναισθηματικής επιθυμίας για ένα σπίτι ονείρου ενάντια στους μακροπρόθεσμους οικονομικούς στόχους.

Όροι αγοράς

Οι αγορές κατοικιών κυμαίνονται, επηρεάζοντας τόσο την οικονομική προσιτότητα όσο και το επενδυτικό δυναμικό:

Τα περιβάλλοντα υψηλού επιτοκίου ενδέχεται να δικαιολογούν μικρότερα δάνεια με σχέδια για αναχρηματοδότηση αργότερα

Οι ανταγωνιστικές αγορές ενδέχεται να απαιτούν μεγαλύτερες πληρωμές

Η οικονομική αβεβαιότητα υποδηλώνει περισσότερους συντηρητικούς προϋπολογισμούς στέγασης

Η παραγόντος στις συνθήκες της αγοράς προσθέτει μια σημαντική διάσταση στους υπολογισμούς του προϋπολογισμού στέγασης.

Συμπέρασμα: Εύρεση της τέλειας ισορροπίας σας

Ο καθορισμός του πόσα σπίτια μπορείτε να αντέξετε οικονομικά περιλαμβάνει τόσο την επιστήμη όσο και την τέχνη - τους συγκεκριμένους υπολογισμούς των χρονοδιαγραμμάτων απόσβεσης υποθηκών και τις προσωπικές αξίες που καθορίζουν τον ιδανικό τρόπο ζωής σας.

Τα εργαλεία που συζητήθηκαν σε αυτόν τον οδηγό - υπολογιστές πληρωμής υποθηκών, τύπους απόσβεσης και προγράμματα αποπληρωμής δανείων - προσφέρουν το μαθηματικό πλαίσιο για έξυπνες αποφάσεις.Αλλά τελικά, η σωστή επιλογή ισορροπεί τους αριθμούς με τις μοναδικές σας προτεραιότητες.

Θυμηθείτε αυτές τις βασικές διαδρομές:

Υπολογίστε το ανώτατο όριο σας χρησιμοποιώντας παραδοσιακές οδηγίες, αλλά εξετάστε το ενδεχόμενο να ορίσετε χαμηλότερο προσωπικό όριο

Παράγοντας σε όλα τα έξοδα ιδιοκτησίας σπιτιού, όχι μόνο στην πληρωμή υποθηκών

Κατανοήστε πώς το πρόγραμμα απόσβεσης του δανείου σας επηρεάζει την κατασκευή πλούτου

Εξερευνήστε στρατηγικές όπως επιπλέον πληρωμές που μπορούν να εξοικονομήσουν χιλιάδες τόκους

Εξετάστε τον τρόπο με τον οποίο το κόστος στέγασης επηρεάζει άλλους οικονομικούς στόχους

Συνδυάζοντας ισχυρά οικονομικά εργαλεία με προσεκτική εξέταση των προσωπικών σας περιστάσεων, θα βρείτε έναν προϋπολογισμό στέγασης που να υποστηρίζει τόσο τις άμεσες επιθυμίες σας όσο και τη μακροπρόθεσμη οικονομική υγεία.

Χρησιμοποιήστε τον ολοκληρωμένο υπολογισμό υποθηκών για να εκτελέσετε τα δικά σας σενάρια και κάντε το πρώτο βήμα προς την ιδιοκτησία σπιτιού με εμπιστοσύνη και σαφήνεια.

Συχνές ερωτήσεις

Πώς επηρεάζει το πιστωτικό αποτέλεσμά μου πόσο σπίτι μπορώ να αντέξω;

Το πιστωτικό αποτέλεσμά σας επηρεάζει άμεσα το επιτόκιο σας.Μια υψηλότερη βαθμολογία μπορεί να σας προκριθεί για χαμηλότερες τιμές, αυξάνοντας την αγοραστική σας δύναμη.Για παράδειγμα, μια βελτίωση βαθμολογίας 100 σημείων μπορεί να εξοικονομήσει 0,5-1% στο επιτόκιο σας, ενδεχομένως να σας επιτρέψει να αντέξετε οικονομικά ένα σπίτι που είναι $ 30.000- $ 50.000 πιο ακριβό με την ίδια μηνιαία πληρωμή.

Πρέπει να μειώσω το 20% αν εξαντλήσει τις αποταμιεύσεις μου;

Ενώ το 20% κάτω εξαλείφει το PMI, η διατήρηση ενός ταμείου έκτακτης ανάγκης είναι ζωτικής σημασίας.Εξετάστε το ενδεχόμενο να μειώσετε λιγότερο από 20% εάν σας επιτρέψει να διατηρήσετε 3-6 μήνες δαπανών σε αποθεματικό.Το μηνιαίο κόστος PMI μπορεί να αξίζει την οικονομική ασφάλεια της προσβάσιμης εξοικονόμησης.

Πώς επηρεάζουν τα ενυπόθηκα δάνεια ρυθμιζόμενου επιτοκίου;

Τα όπλα συνήθως προσφέρουν χαμηλότερες αρχικές τιμές, αυξάνοντας την αρχική σας οικονομική προσιτότητα.Ωστόσο, το διάγραμμα απόσβεσης του δανείου σας θα αλλάξει όταν ρυθμιστεί το επιτόκιο.Υπολογίστε την οικονομική προσιτότητα βάσει της πιθανής μέγιστης πληρωμής μετά την προσαρμογή, όχι μόνο της αρχικής πληρωμής.

Είναι καλύτερο να αγοράσω ένα σπίτι εκκίνησης ή να περιμένω μέχρι να μπορέσω να αντέξω το σπίτι των ονείρων μου;

Αυτό εξαρτάται από την τοπική αγορά κατοικίας, τη σταθερότητα σταδιοδρομίας και τις προσωπικές προτιμήσεις.Εκτιμώντας τις αγορές, η αγορά νωρίτερα συχνά χτίζει ταχύτερα ταχύτερα.Χρησιμοποιήστε διαγράμματα απόσβεσης υποθηκών για να συγκρίνετε το δυναμικό κατασκευής πλούτου διαφορετικών σεναρίων στη συγκεκριμένη αγορά σας.

Πώς επηρεάζουν τα δάνεια των φοιτητών μου;

Οι δανειστές περιλαμβάνουν πληρωμές φοιτητικών δανείων στον λόγο χρέους προς εισόδημα.Εάν τα δάνεια σπουδαστών σας είναι σε σχέδια αποπληρωμής που βασίζονται στο εισόδημα, οι δανειστές μπορούν να υπολογίσουν την υποχρέωσή σας διαφορετικά από την πραγματική πληρωμή σας.Συμβουλευτείτε έναν επαγγελματία υποθηκών σχετικά με τον τρόπο με τον οποίο η συγκεκριμένη κατάσταση των φοιτητικών δανείων σας επηρεάζει τα προσόντα σας.