Υπολογιστής υποθηκών PITI: Υπολογίστε την πραγματική μηνιαία πληρωμή σας με φόρους και ασφάλιση

Ανακαλύψτε τον δωρεάν υπολογισμό PITI που σας βοηθά να καθορίσετε την πραγματική μηνιαία πληρωμή υποθηκών, συμπεριλαμβανομένων των φόρων και της ασφάλισης. Λάβετε ακριβείς εκτιμήσεις για να προγραμματίσετε τον προϋπολογισμό του σπιτιού σας με σιγουριά.

Rendering article content...

Tags

Υπολογιστής υποθηκών με φόρους και ασφάλισηαριθμομηχανή PITIαριθμομηχανή στεγαστικών δανείων με φόρους και ασφάλισηαριθμομηχανή πληρωμών υποθηκών με μεσεγγύησηαριθμομηχανή προσιτότητας στεγαστικών δανείωνμηνιαία πληρωμή υποθηκών με φόρους και ασφάλισηΥπολογιστής Πληρωμής Σπίτι αριθμομηχανήαριθμομηχανή υποθηκών με όλα τα έξοδα

Ανακαλύψτε τον δωρεάν υπολογισμό PITI που σας βοηθά να καθορίσετε την πραγματική μηνιαία πληρωμή υποθηκών, συμπεριλαμβανομένων των φόρων και της ασφάλισης.Λάβετε ακριβείς εκτιμήσεις για να προγραμματίσετε τον προϋπολογισμό του σπιτιού σας με σιγουριά.

Τι είναι το Piti και γιατί έχει σημασία;

Όταν σχεδιάζετε να αγοράσετε ένα σπίτι, η κατανόηση του πλήρους κόστους της ιδιοκτησίας σπιτιού είναι ζωτικής σημασίας για τη λήψη τεκμηριωμένων οικονομικών αποφάσεων.Ενώ πολλοί υποψήφιοι ιδιοκτήτες σπιτιού επικεντρώνονται αποκλειστικά στις αρχές των ενυπόθηκων δανείων και στις πληρωμές τόκων, αυτές αντιπροσωπεύουν μόνο ένα μέρος των μηνιαίων σας δαπανών στέγασης.Εκεί έρχεται ο Piti.

Το Piti σημαίνει:

P rincipal - το ποσό που δανείζεστε

I nterest - το κόστος δανεισμού των χρημάτων

T Axes - Φόροι ακίνητης περιουσίας που αξιολογούνται από την τοπική αυτοδιοίκηση

Η κατανόηση της πλήρους πληρωμής σας είναι απαραίτητη επειδή:

Ρεαλιστικό προϋπολογισμό: Το PITI αντιπροσωπεύει το πραγματικό μηνιαίο κόστος στέγασης, το οποίο σας βοηθά να καθορίσετε τι μπορείτε πραγματικά να αντέξετε οικονομικά.

Προσόντα δανείου: Οι δανειστές χρησιμοποιούν την πληρωμή PITI για να υπολογίσουν τους δείκτες χρέους προς εισόδημα κατά τον καθορισμό της έγκρισης υποθηκών.

Οικονομικός Σχεδιασμός: Η γνώση του πλήρους δαπανών στέγασης σας βοηθά να σχεδιάσετε για άλλους οικονομικούς στόχους και να αποφύγετε να είστε "φτωχοί".

Απαιτήσεις μεσεγγύησης: Πολλοί δανειστές απαιτούν λογαριασμούς μεσεγγύησης για τη συλλογή φόρων και ασφάλισης μαζί με την πληρωμή υποθηκών σας.

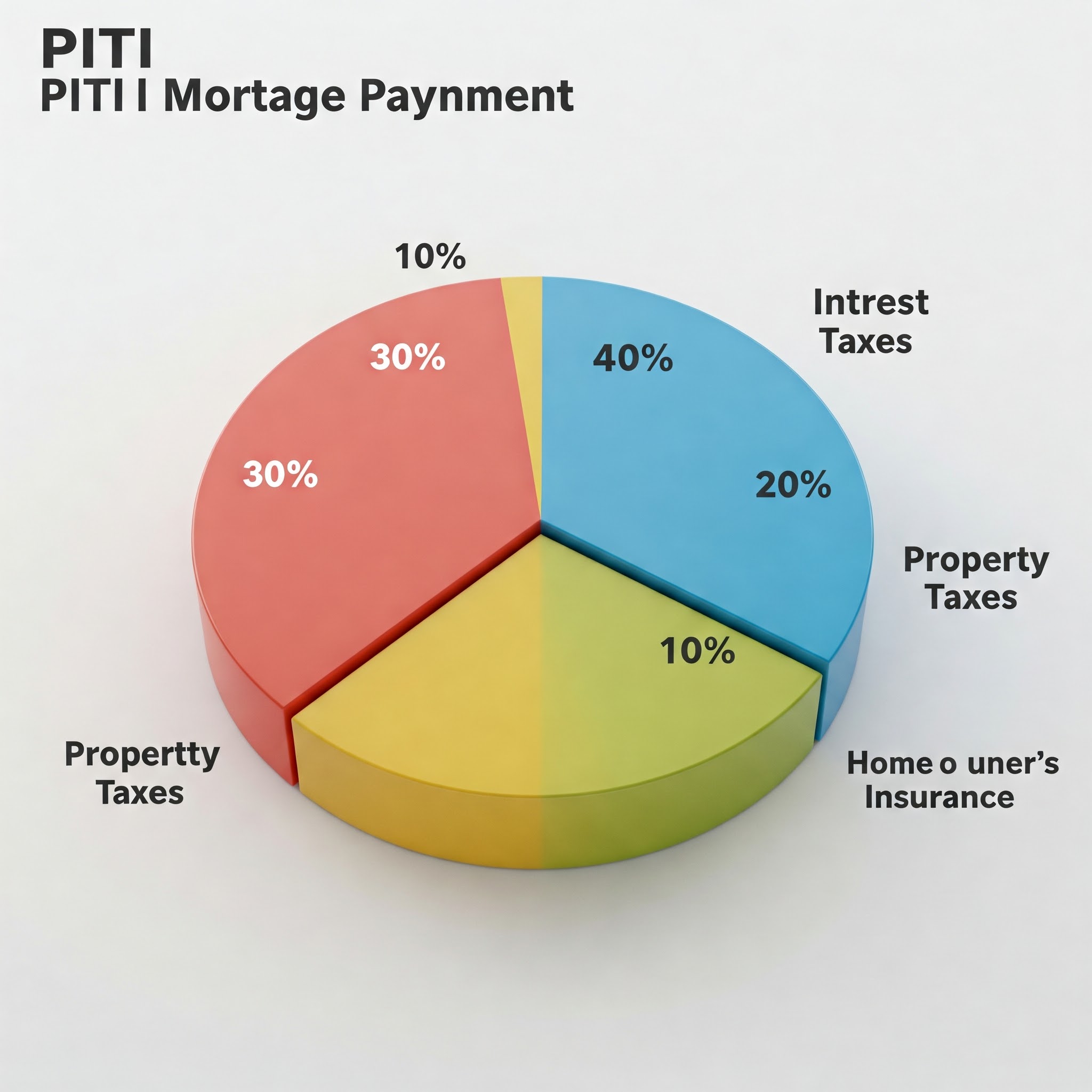

Οπτικοποίηση των εξαρτημάτων PITI που δείχνουν την κατανομή μιας τυπικής πληρωμής υποθηκών

Καταστρέφοντας τα συστατικά του PITI

Κύριος και τόκος

Ο κύριος είναι το ποσό που δανείζετε για να αγοράσετε το σπίτι σας.Αυτή είναι συνήθως η τιμή αγοράς του σπιτιού μείον την προκαταβολή σας.Για παράδειγμα, εάν αγοράσετε ένα σπίτι $ 300.000 και κάνετε μια προκαταβολή 20% (60.000 δολάρια), ο κύριος σας θα είναι $ 240.000.

Το ενδιαφέρον είναι αυτό που πληρώνετε τον δανειστή για το προνόμιο δανεισμού χρημάτων.Υπολογίζεται ως ποσοστό του υπολειπόμενου ισοζυγίου σας.Στα πρώτα χρόνια της υποθήκης σας, ένα μεγαλύτερο μέρος της πληρωμής σας πηγαίνει προς τόκους, ενώ στα επόμενα χρόνια, περισσότερο πηγαίνει προς τον κύριο.

Η κύρια πληρωμή και η πληρωμή τόκων (P & I) παραμένει σταθερή καθ 'όλη τη διάρκεια της ζωής του δανείου εάν έχετε υποθήκη σταθερού επιτοκίου.Με μια υποθήκη ρυθμιζόμενου επιτοκίου (ARM), το επιτόκιο-και κατά συνέπεια η πληρωμή σας μπορεί να αλλάξει ανάλογα με τους όρους του δανείου σας.

Φόροι ιδιοκτησίας

Οι φόροι ιδιοκτησίας αξιολογούνται από την τοπική σας κυβέρνηση με βάση την αξία της περιουσίας σας.Αυτοί οι φόροι χρηματοδοτούν κοινοτικές υπηρεσίες όπως τα σχολεία, η αστυνομία, τα πυροσβεστικά τμήματα και η τοπική υποδομή.

Οι συντελεστές φόρου ιδιοκτησίας ποικίλλουν σημαντικά ανάλογα με:

Η τοποθεσία του σπιτιού σας

Η εκτιμώμενη αξία της ιδιοκτησίας σας

Τοπικές φορολογικές εισφορές και ποσοστά άξονας

Οι φόροι ιδιοκτησίας συνήθως πληρώνονται εξαμηνιαία ή ετησίως, αλλά πολλοί ιδιοκτήτες σπιτιού τους πληρώνουν μηνιαία ως μέρος της πληρωμής υποθηκών τους.Ο δανειστής συλλέγει αυτά τα κεφάλαια σε λογαριασμό μεσεγγύησης και πληρώνει το φορολογικό λογαριασμό όταν πρόκειται για οφειλόμενο.

Είναι σημαντικό να σημειωθεί ότι οι φόροι ιδιοκτησίας μπορούν να αυξηθούν με την πάροδο του χρόνου καθώς η εκτιμώμενη αξία του σπιτιού σας αυξάνεται ή εάν αλλάξουν οι τοπικοί φορολογικοί συντελεστές.Αυτό σημαίνει ότι η πληρωμή PITI μπορεί να αυξηθεί ακόμη και αν έχετε υποθήκη σταθερού επιτοκίου.

Ασφάλιση ιδιοκτητών σπιτιού

Η ασφάλιση των ιδιοκτητών σπιτιού προστατεύει την επένδυσή σας ενάντια σε ζημιές από πυρκαγιά, καταιγίδες, κλοπή και άλλους καλυμμένους κινδύνους.Οι περισσότεροι δανειστές απαιτούν από εσάς να διατηρήσετε επαρκή ασφαλιστική κάλυψη ως προϋπόθεση της υποθήκης σας.

Παράγοντες που επηρεάζουν το ασφάλιστρο ασφάλισης σπιτιού περιλαμβάνουν:

Τοποθεσία και παράγοντες κινδύνου του σπιτιού σας (ζώνες πλημμυρών, ποσοστά εγκληματικότητας κ.λπ.)

Το κόστος αντικατάστασης του σπιτιού σας

Το ποσό σας έκπτωση

Όρια κάλυψης και προαιρετικές εγκρίσεις

Το ιστορικό και το πιστωτικό σας σκορ σας

Όπως οι φόροι ακινήτων, τα ασφάλιστρα συχνά συλλέγονται μηνιαία από τον δανειστή σας και κρατιούνται με μεσεγγύηση μέχρι να οφείλεται το ετήσιο ασφάλιστρο.

Ασφάλιση υποθηκών

Εάν η προκαταβολή σας είναι μικρότερη από το 20% της τιμής αγοράς του σπιτιού, πιθανότατα θα πρέπει να πληρώσετε ιδιωτική ασφάλιση υποθηκών (PMI) για συμβατικά δάνεια ή ασφάλιστρα υποθηκών (MIP) για δάνεια FHA.

Αυτή η ασφάλιση προστατεύει τον δανειστή - όχι εσείς - σε περίπτωση προεπιλογής του δανείου σας.Το κόστος συνήθως κυμαίνεται από 0,3% έως 1,5% του ποσού του δανείου σας ετησίως, ανάλογα με το ποσό προκαταβολής, το πιστωτικό αποτέλεσμα και το όρο δανείου.

Τα καλά νέα είναι ότι το PMI σε συμβατικά δάνεια μπορεί συνήθως να ακυρωθεί μόλις φτάσετε στο 20% μετοχικό κεφάλαιο στο σπίτι σας.Ωστόσο, το MIP στα δάνεια FHA παραμένει συχνά για τη ζωή του δανείου, ανάλογα με το αρχικό σας ποσό προκαταβολής.

Μια αριθμομηχανή δίπλα σε έγγραφα κατοικιών, χαρτιά υποθηκών και νομίσματα που αντιπροσωπεύουν τον υπολογισμό του κόστους στέγασης

Πώς να υπολογίσετε την πληρωμή σας PITI

Ο υπολογισμός της πλήρους πληρωμής PITI περιλαμβάνει διάφορα βήματα:

Βήμα 1: Υπολογίστε την πληρωμή του κύριου και των τόκων σας

Για να υπολογίσετε την μηνιαία πληρωμή P & I, πρέπει να γνωρίζετε:

Ποσό δανείου

Επιτόκιο

Όρος δανείου (συνήθως 15 ή 30 έτη)

Ο τύπος για τον υπολογισμό μιας μηνιαίας πληρωμής υποθηκών είναι:

M = p [r (1+r)^n / ((1+r)^n) -1)]

Οπου:

M = μηνιαία πληρωμή

P = κύριο (ποσό δανείου)

r = μηνιαίο επιτόκιο (ετήσιο επιτόκιο διαιρούμενο με 12)

n = αριθμός πληρωμών (όρος δανείου σε έτη × 12)

Αυτός ο υπολογισμός είναι σύνθετος, γι 'αυτό οι περισσότεροι άνθρωποι χρησιμοποιούν υπολογιστές υποθηκών ή λειτουργίες υπολογιστικού φύλλου.

Βήμα 2: Εκτιμήστε τους ετήσιους φόρους ιδιοκτησίας σας

Οι πληροφορίες φόρου ακίνητης περιουσίας είναι δημόσια αρχεία, έτσι ώστε να μπορείτε συνήθως να βρείτε την τρέχουσα φορολογική αξιολόγηση για ένα ακίνητο που σας ενδιαφέρει μέσω:

Ιστοσελίδες αξιολογητή φορολογίας κομητείας

Λίστες ακινήτων

Ζητώντας τον τρέχοντα ιδιοκτήτη σπιτιού ή κτηματομεσίτη

Για να λάβετε τη μηνιαία πληρωμή φόρου, διαιρέστε το ετήσιο ποσό κατά 12.

Βήμα 3: Προσδιορίστε το κόστος ασφάλισης των ιδιοκτητών σπιτιού

Για να εκτιμήσετε την ασφάλιση των ιδιοκτητών σπιτιού σας:

Λάβετε αποσπάσματα από διάφορες ασφαλιστικές εταιρείες

Ελέγξτε το ασφάλιστρο του τρέχοντος κατόχου ως σημείο εκκίνησης

Χρησιμοποιήστε τους εθνικούς ή κρατικούς μέσους όρους ως μια τραχιά εκτίμηση ($ 1.200-$ 1.500 ετησίως είναι τυπικό)

Διαχωρίστε το ετήσιο ασφάλιστρο κατά 12 για να λάβετε την μηνιαία ασφαλιστική σας πληρωμή.

Βήμα 4: Προσθέστε ασφάλιση υποθηκών (εάν ισχύει)

Εάν βάζετε λιγότερο από 20%:

Για συμβατικά δάνεια: Το PMI συνήθως κυμαίνεται από 0,3% έως 1,5% του ποσού του δανείου ετησίως

Για τα δάνεια FHA: Υπάρχει ένα MIP εκ των προτέρων (συνήθως 1,75% του ποσού του δανείου) συν ετήσιο MIP (συνήθως 0,55% έως 1,05% του ποσού του δανείου)

Διαχωρίστε το ετήσιο ποσό ασφάλισης υποθηκών κατά 12 για να λάβετε μηνιαία πληρωμή.

Για ένα σπίτι 300.000 δολαρίων με προκαταβολή 10% (30.000 δολάρια), 30ετή σταθερή υποθήκη στο 4,5%, φόρους ακίνητης περιουσίας των 3.600 δολαρίων ετησίως και ασφάλιση ιδιοκτητών σπιτιού ύψους 1.200 δολαρίων ετησίως:

Piti = $ 1.368 + $ 300 + $ 100 + $ 135 = $ 1.903 το μήνα

Μια διεπαφή ελέγχου ταμπλό ή αριθμομηχανή που εμφανίζει πεδία εισόδου για το ποσό του δανείου, το επιτόκιο, τους φόρους ακίνητης περιουσίας και την ασφάλιση

Χρησιμοποιώντας το Piti για να καθορίσετε τι μπορείτε να αντέξετε οικονομικά

Οι δανειστές χρησιμοποιούν συνήθως αναλογίες χρέους προς εισόδημα (DTI) για να καθορίσουν πόσο σπίτι μπορείτε να αντέξετε οικονομικά.Αυτές οι αναλογίες συγκρίνουν τα μηνιαία χρέη σας με το μηνιαίο εισόδημά σας:

Αναλογία Front-end: Η πληρωμή PITI δεν πρέπει να υπερβαίνει το 28-31% του ακαθάριστου μηνιαίου εισοδήματός σας.

Αναλογία back-end: Οι συνολικές μηνιαίες πληρωμές χρέους σας (συμπεριλαμβανομένου του PITI) δεν πρέπει να υπερβαίνουν το 36-43% του ακαθάριστου μηνιαίου εισοδήματός σας.

Για παράδειγμα, εάν το ακαθάριστο μηνιαίο εισόδημά σας είναι 6.000 $:

Μέγιστη πληρωμή PITI (λόγος εμπρόσθιου άκρου 28%): 1.680 $

Εάν έχετε ήδη 500 δολάρια σε μηνιαίες πληρωμές χρέους (δάνεια αυτοκινήτων, δάνεια σπουδαστών, πιστωτικές κάρτες), θα αφαιρέσετε αυτό από το μέγιστο του back-end:

$ 2,160 - $ 500 = $ 1.660 διαθέσιμα για PITI

Σε αυτό το σενάριο, η προσιτή σας πληρωμή PITI θα ήταν $ 1.660 (που καθορίζεται από την αναλογία back-end, η οποία είναι πιο περιοριστική από την αναλογία front-end στην περίπτωση αυτή).

Η χρήση αυτών των κατευθυντήριων γραμμών μπορεί να σας βοηθήσει να αποφύγετε να γίνετε "φτωχοί", να έχετε τόσο μεγάλο μέρος του εισοδήματός σας που συνδέονται με τη στέγαση που έχετε ελάχιστα αριστερά για άλλα έξοδα και οικονομικούς στόχους.

Πώς το Piti ταιριάζει στον λογαριασμό σας μεσεγγύησης

Πολλοί δανειστές απαιτούν λογαριασμό μεσεγγύησης, ειδικά για δάνεια με προκαταβολή λιγότερο από 20%.Με λογαριασμό μεσεγγύησης:

Η μηνιαία πληρωμή σας στον δανειστή περιλαμβάνει το P & I Plus 1/12 των εκτιμώμενων ετήσιων φόρων ιδιοκτησίας και ασφαλίστρων ασφαλιστικών ασφαλίστρων.

Ο δανειστής κατέχει αυτά τα κεφάλαια στο λογαριασμό Escrow και πληρώνει τους φόρους και την ασφάλιση των ακινήτων σας όταν έρχονται οφειλόμενα.

Κάθε χρόνο, ο δανειστής εκτελεί μια ανάλυση μεσεγγύησης για να εξασφαλίσει ότι συλλέγουν αρκετά για να καλύψουν αυτά τα έξοδα.Εάν αυξηθούν οι φόροι ή τα ασφάλιστρα, η μηνιαία πληρωμή σας θα αυξηθεί ανάλογα.

Υπάρχουν πολλά οφέλη για την κατοχή λογαριασμού μεσεγγύησης:

Ευκολία: Δεν χρειάζεται να ανησυχείτε για την εξοικονόμηση για μεγάλους ετήσιους ή εξαμηνιαίες λογαριασμούς

Ειρήνη: Ο δανειστής σας εξασφαλίζει ότι αυτές οι κρίσιμες πληρωμές γίνονται εγκαίρως

Προϋπολογισμός: Τα έξοδα στέγασης σας ενοποιούνται σε μία προβλέψιμη μηνιαία πληρωμή

Ωστόσο, υπάρχουν πιθανά μειονεκτήματα:

Λιγότερο έλεγχο των χρημάτων σας ενώ κάθεται στο λογαριασμό μεσεγγύησης

Δυναμικό για ελλείψεις μεσεγγύησης Εάν οι φόροι ή η ασφάλιση αυξάνονται απροσδόκητα

Μερικοί δανειστές απαιτούν τη διατήρηση ελάχιστου υπόλοιπου στο λογαριασμό

Σε ορισμένες περιπτώσεις, ενδέχεται να είστε σε θέση να παραιτηθείτε από την απαίτηση μεσεγγύησης, ειδικά αν μειώσετε το 20% ή περισσότερο.Αυτό σημαίνει ότι θα είστε υπεύθυνοι για την απευθείας πληρωμή των φόρων και της ασφάλισης ιδιοκτησίας σας.

Πέρα από το Piti: Άλλα έξοδα στέγασης που πρέπει να λάβετε υπόψη

Ενώ η PITI καλύπτει τα μεγάλα έξοδα στέγασης, δεν περιλαμβάνει τα πάντα.Άλλα πιθανά έξοδα για τον προϋπολογισμό για τη συμπεριφορά:

Τέλη Σύνδεσμου Ιδιοκτητών (HOA): Εάν το σπίτι σας βρίσκεται σε μια διαχειριζόμενη κοινότητα, θα πληρώνετε συνήθως μηνιαία ή τριμηνιαία αμοιβή HOA.

Υπηρεσίες κοινής ωφέλειας: Η ηλεκτρική ενέργεια, το φυσικό αέριο, το νερό, ο αποχετευτικός αγωγός, τα σκουπίδια, το διαδίκτυο και το καλώδιο μπορούν να προσθέσουν εκατοντάδες στο μηνιαίο κόστος στέγασης σας.

Συντήρηση στο σπίτι: Ο κοινός κανόνας είναι ο προϋπολογισμός 1-3% της αξίας του σπιτιού σας ετησίως για συντήρηση και επισκευές.

Σημαντικές επισκευές και αντικαταστάσεις: Τελικά, θα πρέπει να αντικαταστήσετε την οροφή σας, το σύστημα HVAC, τις συσκευές κ.λπ.

Έλεγχος παρασίτων: Κανονική πρόληψη των παρασίτων και τυχόν απαραίτητες θεραπείες.

Εξωραϊσμός: Φροντίδα γκαζόν, κοπή δέντρων και άλλη υπαίθρια συντήρηση.

Ορισμένοι οικονομικοί εμπειρογνώμονες συνιστούν τη χρήση ενός υπολογισμού "PITI+M", ο οποίος προσθέτει ένα μηνιαίο ταμείο συντήρησης στην πληρωμή PITI για να αποκτήσετε μια πιο ρεαλιστική εικόνα του κόστους ιδιοκτησίας σπιτιού.

Ένα άτομο που κάθεται σε ένα γραφείο αναθεωρώντας έγγραφα υποθηκών, με έναν υπολογιστή που εμφανίζει έναν αριθμομηχανή piti

Συμβουλές για τη διαχείριση και τη μείωση της πληρωμής σας PITI

Εάν ο υπολογισμός σας PITI υπερβαίνει τον προϋπολογισμό σας, εξετάστε αυτές τις στρατηγικές:

Μείωση του κεφαλαίου και του ενδιαφέροντος

Κάντε μεγαλύτερη προκαταβολή για να μειώσετε το ποσό του δανείου σας

Βελτιώστε το πιστωτικό αποτέλεσμά σας για να πληρούν τις προϋποθέσεις για καλύτερα επιτόκια

Εξετάστε μεγαλύτερο όρο δανείου (αν και αυτό αυξάνει τους συνολικούς τόκους που καταβλήθηκαν)

Αγοράστε για τις καλύτερες τιμές υποθηκών

Αναχρηματοδότηση εάν τα επιτόκια μειωθούν σημαντικά

Μείωση των φόρων ιδιοκτησίας

Εφαρμογή της εκτίμησης του φόρου ακίνητης περιουσίας εάν πιστεύετε ότι το σπίτι σας είναι υπερτιμημένη

Ερευνητικές απαλλαγές φόρου ακίνητης περιουσίας που ενδέχεται να πληρούν τις προϋποθέσεις (Homestead, Senior, Veteran, κ.λπ.)

Εξετάστε τις τοποθεσίες με χαμηλότερους συντελεστές φόρου ακίνητης περιουσίας

Μείωση των ασφαλιστικών εξόδων

Bundle Home και Auto Insurance για εκπτώσεις

Αυξήστε την έκπτωση (εάν έχετε επαρκή εξοικονόμηση έκτακτης ανάγκης)

Εγκαταστήστε συσκευές ασφαλείας ή χαρακτηριστικά ανθεκτικά στις καιρικές συνθήκες για εκπτώσεις υψηλής ποιότητας

Αγοράστε ετησίως για καλύτερες τιμές

Εξάλειψη ασφάλισης υποθηκών

Πραγματοποιήστε προκαταβολή 20% για να αποφύγετε το PMI από την αρχή

Φτάστε το 20% μετοχικό κεφάλαιο το συντομότερο δυνατό μέσω επιπλέον κεφαλαίων πληρωμών

Αποκτήστε μια νέα εκτίμηση εάν πιστεύετε ότι το σπίτι σας έχει εκτιμήσει αρκετά για να σας ωθήσει πάνω από το όριο των μετοχών 20%

Εξετάστε μια δομή δανείου Piggyback (80-10-10) αντί να πληρώνετε PMI

Περιτύλιξη: Η σημασία ενός πλήρους υπολογισμού PITI

Ο υπολογισμός της πλήρους πληρωμής PITI πριν από την αγορά ενός σπιτιού είναι ένα από τα πιο σημαντικά βήματα στη διαδικασία αγοράς σπιτιού.Σας επιτρέπει να:

Λάβετε τεκμηριωμένες αποφάσεις: Γνωρίστε ακριβώς τι δεσμεύεστε για οικονομικά πριν υπογράψετε τη διακεκομμένη γραμμή.

Ορίστε ρεαλιστικές προσδοκίες: Αποφύγετε το σοκ να ανακαλύψετε ότι το κόστος στέγασης σας είναι υψηλότερο από το αναμενόμενο.

Συγκρίνετε τις επιλογές με ακρίβεια: Αξιολογήστε διαφορετικές ιδιότητες με βάση το συνολικό κόστος ιδιοκτησίας τους, όχι μόνο την τιμή καταχώρισης.

Διαπραγμάτευση αποτελεσματικά: Χρησιμοποιήστε τους υπολογισμούς PITI για να ενημερώσετε την προσφορά και τη στρατηγική διαπραγμάτευσης.

Σχεδιάστε για το μέλλον: Κατανοήστε πώς το κόστος στέγασης σας μπορεί να αλλάξει με την πάροδο του χρόνου και να προετοιμαστεί ανάλογα.

Θυμηθείτε, ένα σπίτι είναι πιθανόν η μεγαλύτερη αγορά που θα κάνετε ποτέ.Λαμβάνοντας το χρόνο για να υπολογίσετε και να κατανοήσετε την πλήρη πληρωμή PITI εξασφαλίζει ότι αυτή η επένδυση ενισχύει την οικονομική σας ευεξία αντί να γίνει βάρος.

Χρησιμοποιώντας τον αριθμομηχανή μας PITI και τις γνώσεις που έχετε αποκτήσει από αυτόν τον οδηγό, είστε καλά εξοπλισμένοι για να περιηγηθείτε στη διαδικασία οικοδόμησης με σιγουριά και σαφήνεια.

Συχνές ερωτήσεις σχετικά με το Piti

Μπορεί η PITI να αλλάξει την πληρωμή μου με την πάροδο του χρόνου;

Ναι, ακόμη και με υποθήκη σταθερού επιτοκίου.Ενώ ο κύριος και η πληρωμή των τόκων σας παραμένει σταθερή με δάνειο σταθερού επιτοκίου, οι φόροι και τα ασφαλιστικά τμήματα μπορούν να αυξηθούν καθώς οι τιμές των ακινήτων αυξάνονται και αλλάζουν τα έξοδα ασφάλισης.

Είναι το Piti το ίδιο με την πληρωμή υποθηκών μου;

Όχι απαραίτητα.Η πληρωμή υποθηκών σας ενδέχεται να περιλαμβάνει μόνο κύρια και τόκους εάν δεν έχετε λογαριασμό μεσεγγύησης.Η PITI αντιπροσωπεύει την ολοκληρωμένη πληρωμή στέγασης, συμπεριλαμβανομένων των φόρων και της ασφάλισης.

Οι δανειστές απαιτούν λογαριασμό μεσεγγύησης;

Όχι πάντα.Ενώ πολλοί δανειστές απαιτούν λογαριασμούς μεσεγγύησης, ειδικά για δάνεια με λιγότερο από 20% κάτω, ορισμένοι μπορεί να σας επιτρέψουν να παραιτηθείτε από αυτήν την απαίτηση εάν έχετε μεγαλύτερη προκαταβολή ή να πληρώσετε ένα τέλος απαλλαγής από το μεσεγγύηση.

Πόσο ακριβείς είναι οι ηλεκτρονικές αριθμομηχανές piti;

Οι ηλεκτρονικοί υπολογιστές παρέχουν καλές εκτιμήσεις, αλλά δεν μπορούν να αντιπροσωπεύουν συγκεκριμένους τοπικούς παράγοντες που επηρεάζουν τους φόρους ή την ασφάλιση.Για τον πιο ακριβή υπολογισμό, χρησιμοποιήστε τους τοπικούς φορολογικούς συντελεστές και λάβετε πραγματικές ασφαλιστικές προσφορές.

Τι συμβαίνει εάν υπάρχει έλλειψη στο λογαριασμό μου μεσεγγύησης;

Εάν οι φόροι ή η ασφάλισή σας αυξάνονται, δημιουργώντας μια έλλειψη στο λογαριασμό σας μεσεγγύησης, ο δανειστής σας θα σας δώσει συνήθως επιλογές: πληρώστε την έλλειψη ως κατ 'αποκοπή ποσό ή εξαπλώστε το επόμενο έτος, γεγονός που θα αυξήσει την μηνιαία πληρωμή σας.

Πώς επηρεάζει η Piti την ικανότητά μου να πληροί τις προϋποθέσεις για υποθήκη;

Οι δανειστές χρησιμοποιούν την πλήρη πληρωμή PITI κατά τον υπολογισμό του λόγου χρέους προς εισόδημα, γεγονός που αποτελεί βασικό παράγοντα για την έγκριση υποθηκών.Μια υψηλότερη πληρωμή PITI σημαίνει ότι θα χρειαστείτε υψηλότερο εισόδημα για να πληρούν τις προϋποθέσεις για το ίδιο ποσό δανείου.