Buka kunci rumah impian Anda: Hitung dengan tepat berapa banyak hipotek yang Anda mampu

Temukan anggaran pembelian rumah sejati Anda dengan kalkulator hipotek kami. Tentukan dengan cepat apa yang Anda mampu berdasarkan penghasilan, utang, dan uang muka Anda untuk berbelanja dengan percaya diri.

Rendering article content...

Tags

mortgage amortization scheduleamortization calculatorloan amortization calculatormortgage payment calculatorunderstand amortization scheduleamortization formulaprincipal vs interest paymentearly mortgage payoff calculatormortgage amortization charthow to read amortization schedulemortgage interest calculationamortization schedule examplemortgage payoff strategiesloan repayment schedulemonthly mortgage breakdownmortgage term comparisonextra payment calculatorhome loan Amortisasikalkulator hipotek dengan harga tetapkalkulator tabungan bunga

Membeli rumah kemungkinan merupakan komitmen keuangan terbesar yang pernah Anda buat.Sebelum jatuh cinta dengan kondominium kolonial atau modern yang menawan, sangat penting untuk menjawab satu pertanyaan mendasar: "Berapa banyak rumah yang bisa saya beli?"Memahami batasan keuangan Anda bukan hanya bijaksana-itu penting untuk kesehatan keuangan jangka panjang Anda.

Pasar perumahan saat ini menuntut pembeli yang cerdas yang mengetahui jumlah mereka sebelum membuat penawaran.Di situlah kalkulator hipotek dan jadwal amortisasi menjadi alat yang tak ternilai di arsenal pembangunan rumah Anda.Instrumen keuangan ini membantu mengubah matematika hipotek yang kompleks menjadi wawasan yang jelas dan dapat ditindaklanjuti tentang apa yang mampu Anda bayar secara realistis.

Dalam panduan komprehensif ini, kami akan memandu Anda melalui:

Bagaimana menentukan anggaran pembelian rumah Anda

Memahami Kalkulator Pembayaran Hipotek

Jadwal dan formula Amortisasi decoding

Strategi untuk mengoptimalkan hipotek Anda dan menghemat ribuan orang

Contoh praktis untuk menggambarkan skenario dunia nyata

Apakah Anda seorang pembeli rumah pertama kali atau ingin meningkatkan ke rumah impian Anda, panduan ini akan melengkapi Anda dengan pengetahuan untuk membuat keputusan yang percaya diri tentang salah satu investasi paling signifikan dalam kehidupan.

Menentukan anggaran pembelian rumah Anda

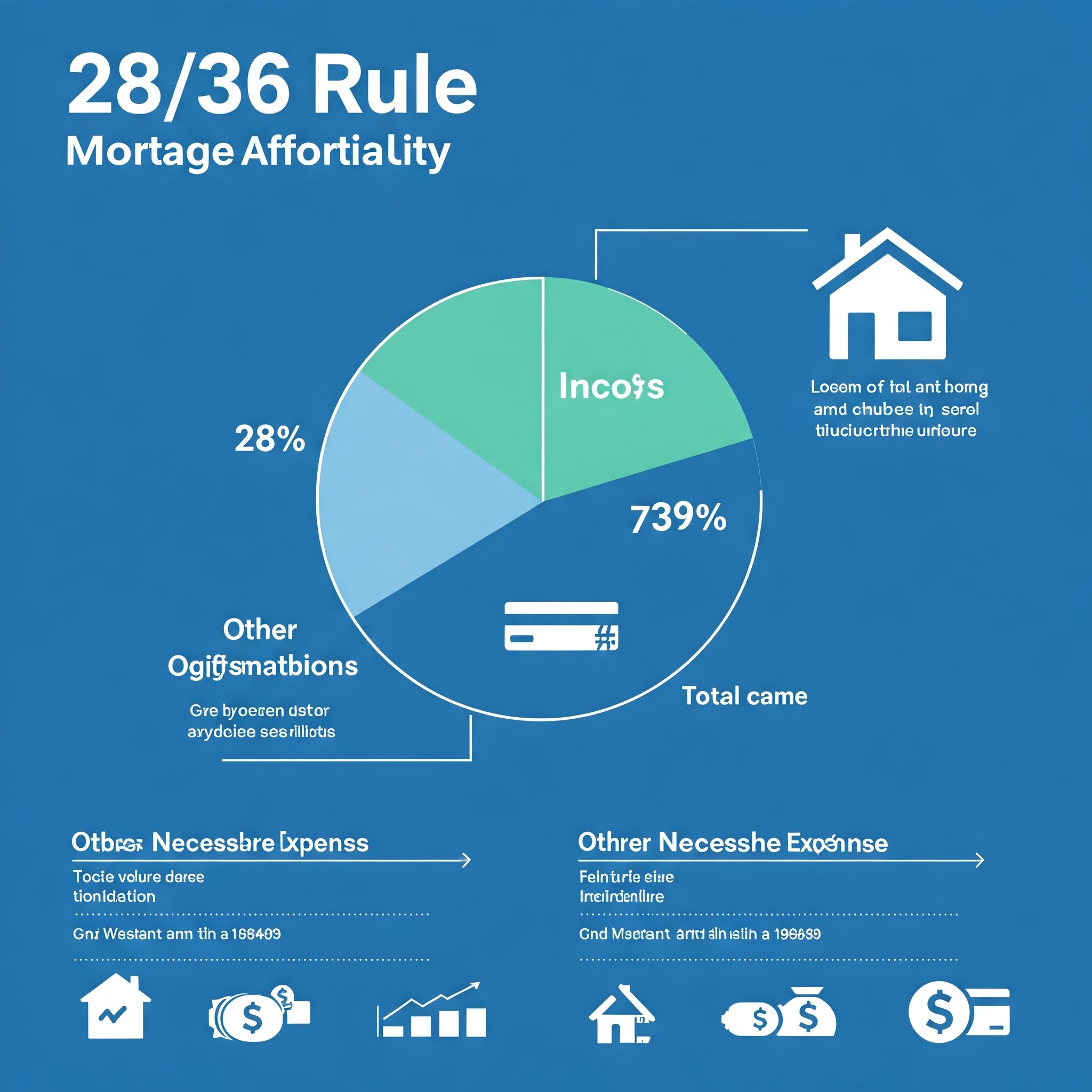

Aturan 28/36: titik awal

Pakar keuangan sering merekomendasikan aturan 28/36 sebagai garis dasar untuk keterjangkauan hipotek:

Pembayaran hipotek bulanan Anda tidak boleh melebihi 28% dari pendapatan bulanan kotor Anda

Total pembayaran utang Anda (termasuk hipotek Anda) tidak boleh melebihi 36% dari pendapatan bulanan kotor Anda

Misalnya, jika rumah tangga Anda menghasilkan $ 100.000 per tahun ($ 8.333 bulanan):

Meskipun aturan ini memberikan kerangka kerja yang bermanfaat, tingkat kenyamanan pribadi Anda dengan hutang dan tujuan keuangan mungkin menunjukkan pendekatan yang lebih konservatif.

Di luar pembayaran hipotek

Kesalahan umum yang dilakukan pembeli rumah pertama kali adalah berfokus hanya pada pembayaran hipotek.Namun, kepemilikan rumah hadir dengan biaya tambahan yang harus menjadi faktor dalam anggaran Anda:

Pajak Properti: Biasanya 1-2% dari nilai rumah Anda setiap tahun

Asuransi Pemilik Rumah: Biasanya $ 800- $ 1.500 per tahun

Asuransi hipotek pribadi (PMI): Diperlukan jika uang muka Anda kurang dari 20%

Biaya HOA: dapat berkisar dari $ 100 hingga $ 700+ bulanan di beberapa komunitas

Biaya Pemeliharaan: Anggaran 1-3% dari nilai rumah Anda setiap tahun

Utilitas: Seringkali lebih tinggi dari properti sewaan

Faktorkan pengeluaran ini ke dalam perhitungan Anda memberikan gambaran keterjangkauan yang lebih akurat.Inilah sebabnya mengapa kalkulator hipotek komprehensif yang mencakup pajak dan asuransi sangat berharga - mereka mengungkapkan biaya sebenarnya dari kepemilikan rumah.

Memahami Kalkulator Pembayaran Hipotek

Apa itu kalkulator pembayaran hipotek?

Kalkulator pembayaran hipotek adalah alat keuangan yang membantu Anda memperkirakan pembayaran hipotek bulanan Anda berdasarkan:

Harga pembelian rumah

Jumlah uang muka

Istilah pinjaman (biasanya 15 atau 30 tahun)

Suku bunga

Pajak Properti

Biaya asuransi

Kalkulator ini menggunakan formula amortisasi standar untuk menentukan pembayaran bulanan Anda dan dapat menunjukkan kepada Anda bagaimana skenario yang berbeda mempengaruhi anggaran Anda.

Komponen Pembayaran Hipotek Bulanan Anda: Kerusakan PITI

Pembayaran hipotek bulanan Anda biasanya terdiri dari empat komponen, biasanya disingkat PITI:

Kepala Sekolah: Bagian dari pembayaran Anda yang mengurangi saldo pinjaman

Bunga: Biaya meminjam uang, dihitung pada sisa saldo Anda

Pajak: Pajak properti dikumpulkan setiap bulan dan ditahan di escrow

Asuransi: Asuransi Pemilik Rumah (dan PMI jika berlaku)

Memahami rincian pembayaran utama vs bunga sangat penting karena pada tahun -tahun awal hipotek Anda, sebagian besar pembayaran Anda lebih besar digunakan untuk bunga daripada mengurangi saldo pokok Anda.

Bagaimana Faktor Berbeda Mempengaruhi Pembayaran Anda

Mari kita periksa bagaimana berbagai faktor mempengaruhi pembayaran bulanan Anda:

Harga pembelian dan uang muka

Harga pembelian lebih tinggi = pembayaran bulanan yang lebih tinggi

Pembayaran uang muka yang lebih besar = pembayaran bulanan yang lebih rendah dan berpotensi tidak ada PMI

Istilah pinjaman

Hipotek 15 tahun = pembayaran bulanan yang lebih tinggi tetapi penghematan bunga yang substansial

Hipotek 30 tahun = pembayaran bulanan yang lebih rendah tetapi lebih banyak bunga yang dibayarkan dari waktu ke waktu

Suku bunga

Bahkan perbedaan 0,5% dalam tarif Anda dapat mengubah pembayaran Anda sebesar $ 50- $ 100 per bulan dengan pinjaman khas

Ini diterjemahkan menjadi puluhan ribu yang menarik atas kehidupan pinjaman

Dampak skor kredit

Skor kredit Anda secara langsung memengaruhi tingkat bunga Anda.Pertimbangkan contoh ini untuk hipotek $ 300.000:

Skor kredit

Tingkat Perkiraan

Pembayaran bulanan

Minat seumur hidup

760+

6,0%

$ 1.799

$ 347.640

700-759

6,25%

$ 1.847

$ 364.920

650-699

6,75%

$ 1.946

$ 400.560

Seperti yang Anda lihat, meningkatkan skor kredit Anda sebelum mengajukan hipotek dapat menghasilkan penghematan yang substansial.

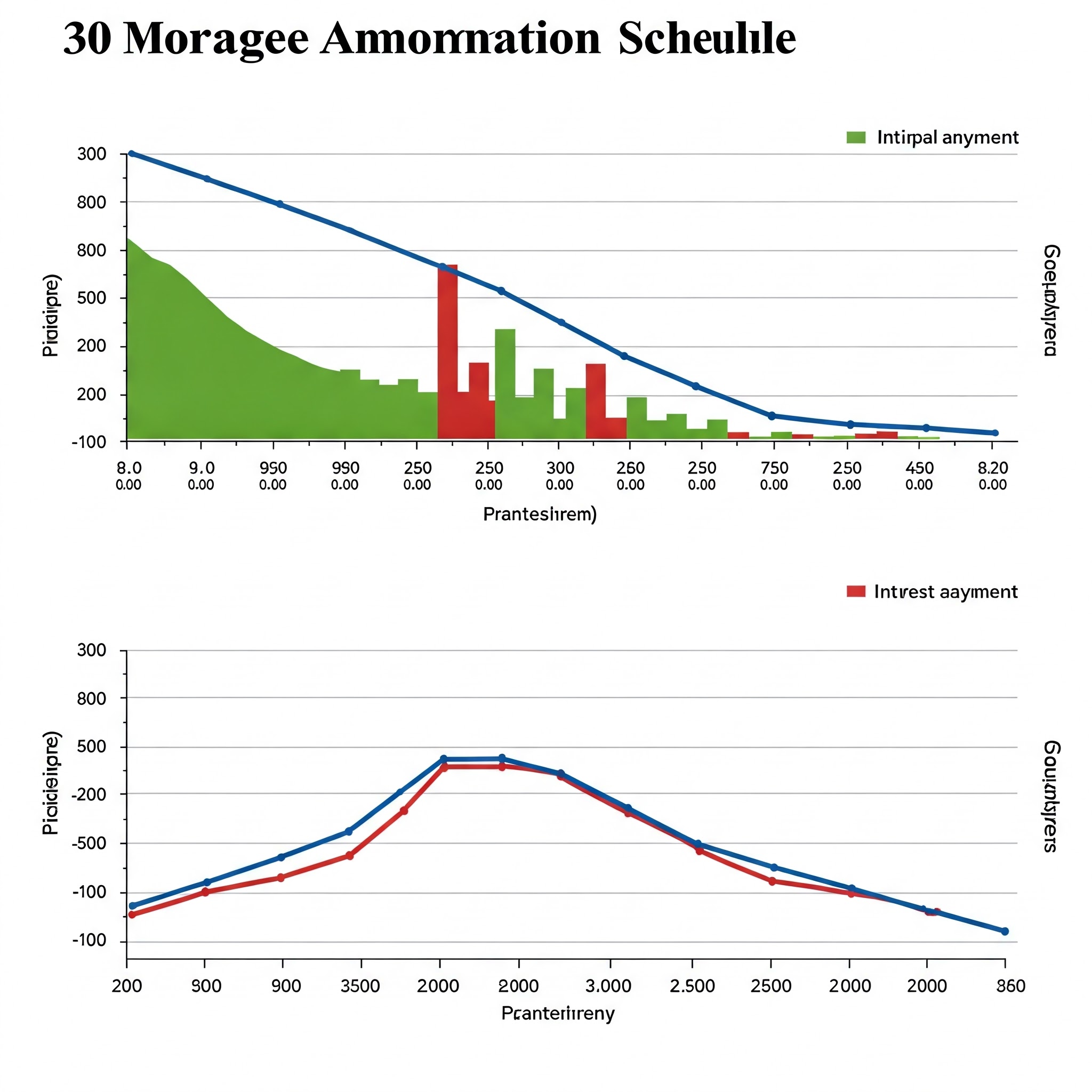

Mendekode jadwal amortisasi

Apa itu jadwal amortisasi?

Jadwal amortisasi adalah tabel lengkap yang menunjukkan setiap pembayaran sepanjang umur pinjaman Anda.Itu memecah setiap pembayaran menjadi:

Tanggal pembayaran

Jumlah pembayaran

Bagian utama

Bagian bunga

Saldo pinjaman yang tersisa

Bagan amortisasi hipotek ini memberikan representasi visual yang jelas tentang bagaimana saldo pinjaman Anda berkurang dari waktu ke waktu dan bagaimana perubahan utama vs. perubahan bunga.

Formula amortisasi dijelaskan

Sementara kalkulator hipotek menangani matematika secara otomatis, memahami formula amortisasi yang mendasari memberi Anda wawasan yang lebih dalam tentang pinjaman Anda:

M = p × [r (1+r)^n] ÷ [(1+r)^n-1]

Di mana:

M = Pembayaran Bulanan

P = prinsipal (jumlah pinjaman)

R = Tingkat Bunga Bulanan (Tingkat Tahunan dibagi dengan 12)

n = Total Jumlah Pembayaran (Jangka Pinjaman Dalam Tahun × 12)

Misalnya, dengan pinjaman $ 300.000 sebesar 6% selama 30 tahun:

P = $ 300.000

r = 0,06 ÷ 12 = 0,005

n = 30 × 12 = 360

Menggunakan formula amortisasi:

M = $ 300.000 × [0,005 (1+0,005)^360] ÷ [(1+0,005)^360-1]

M = $ 1.799

Cara membaca jadwal amortisasi

Mari kita lihat contoh jadwal amortisasi untuk hipotek $ 300.000, 30 tahun sebesar 6%:

Pembayaran #

Pembayaran

Kepala sekolah

Minat

Saldo yang tersisa

1

$ 1.799

$ 299

$ 1.500

$ 299.701

2

$ 1.799

$ 300

$ 1.499

$ 299.401

12

$ 1.799

$ 317

$ 1.482

$ 296.526

60

$ 1.799

$ 403

$ 1.396

$ 279.195

120

$ 1.799

$ 544

$ 1.255

$ 251.099

180

$ 1.799

$ 734

$ 1.065

$ 213.111

240

$ 1.799

$ 991

$ 808

$ 161.893

300

$ 1.799

$ 1.337

$ 462

$ 92.124

359

$ 1.799

$ 1.790

$ 9

$ 1.790

360

$ 1.799

$ 1.790

$ 9

$ 0

Melihat contoh ini, perhatikan:

Di awal pinjaman, sebagian besar pembayaran Anda diserahkan

Bagian utama meningkat secara bertahap setiap bulan

Keseimbangan pinjaman berkurang perlahan pada awalnya, lalu lebih cepat

Pembayaran akhir mungkin sedikit berbeda karena pembulatan

Memahami grafik amortisasi hipotek Anda membantu Anda melihat mengapa melakukan pembayaran tambahan di awal jangka waktu pinjaman Anda dapat memiliki dampak dramatis pada total bunga Anda yang dibayarkan.

Strategi untuk mengoptimalkan hipotek Anda

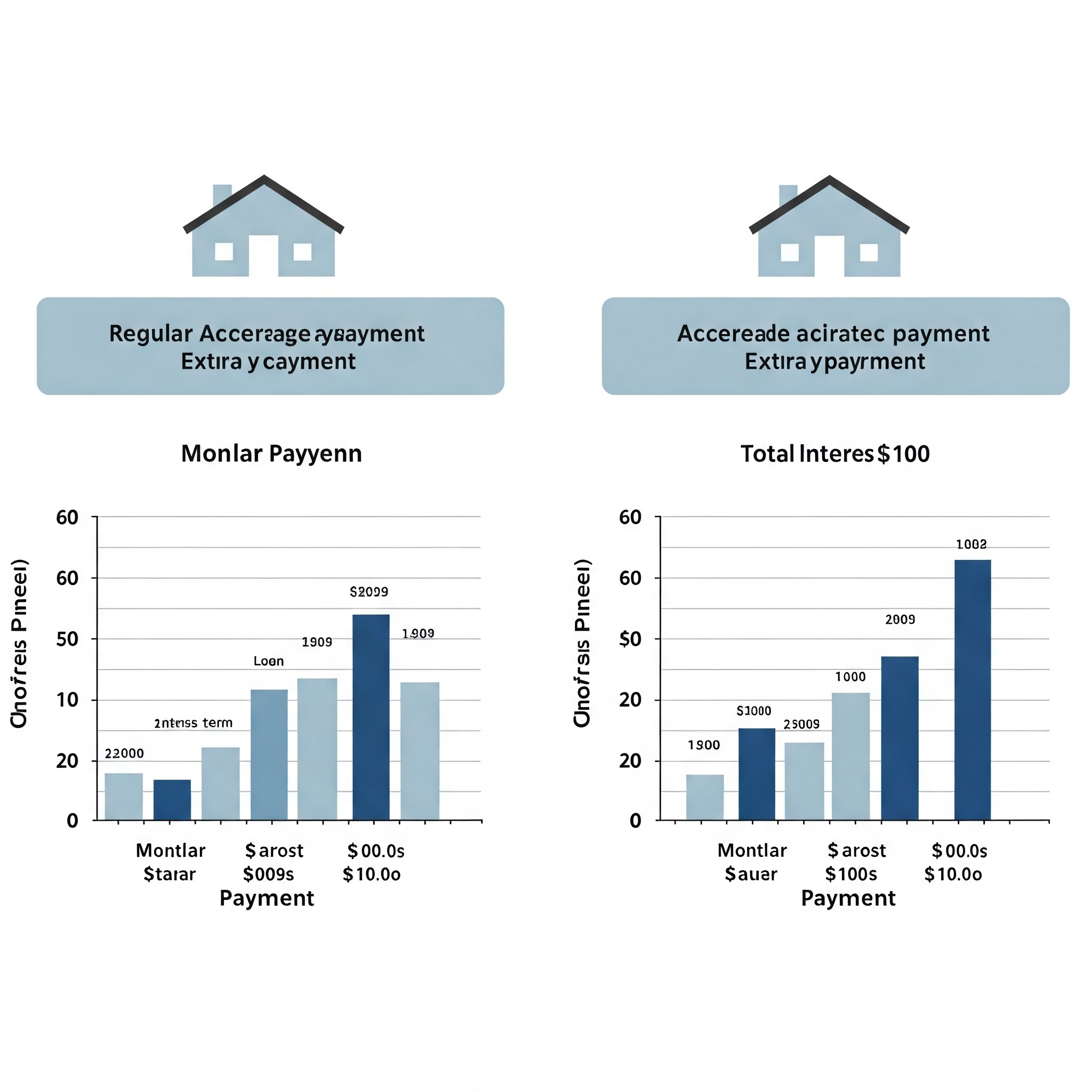

Lakukan Pembayaran Ekstra: Perubahan Kecil, Dampak Besar

Menggunakan kalkulator pembayaran tambahan mengungkapkan bagaimana pembayaran tambahan yang sederhana dapat menghasilkan penghematan yang signifikan:

Untuk hipotek $ 300.000, 30 tahun di 6%:

Rencana Pembayaran Reguler: $ 1.799 setiap bulan selama 30 tahun = $ 647.640 Total pembayaran

Dengan $ 100 ekstra bulanan: pinjaman terbayar dalam 27 tahun = $ 585.530 total pembayaran

Tabungan: $ 62.110 dan 3 tahun pembayaran

Kalkulator penghematan bunga menunjukkan bahwa mengarahkan hanya $ 100 lebih per bulan untuk kepala sekolah Anda dapat menghemat puluhan ribu selama umur pinjaman Anda.

Strategi pembayaran dua minggu

Daripada 12 pembayaran bulanan per tahun, melakukan setengah pembayaran setiap dua minggu menghasilkan 26 setengah pembayaran-setara dengan 13 pembayaran penuh setiap tahun:

Pendekatan Pembayaran Bulanan: $ 1.799 × 12 = $ 21.588 per tahun

Pendekatan dua mingguan: $ 899,50 × 26 = $ 23.387 per tahun

Perubahan sederhana ini menambah satu pembayaran tambahan setiap tahun, berpotensi mencukur 4-5 tahun dari hipotek Anda dan menghemat ribuan bunga.

Pertimbangan refinancing

Ketika suku bunga turun secara signifikan, refinancing hipotek Anda mungkin masuk akal.Perbandingan istilah hipotek sangat penting dalam keputusan ini:

Untuk pinjaman $ 300.000 dengan sisa 25 tahun:

Pinjaman Saat Ini: Bunga 6,5% = $ 2.005 Bulanan

Pinjaman Refinansi: Bunga 5,5% = $ 1.841 Bulanan

Penghematan Bulanan: $ 164

Titik impas: jika biaya penutupan adalah $ 4.000, Anda akan mengganti biaya ini dalam waktu sekitar 24 bulan

Gunakan kalkulator hipotek dengan harga tetap untuk membandingkan skenario dan menentukan apakah refinancing selaras dengan rencana jangka panjang Anda.

Memilih hipotek antara 15 tahun dan 30 tahun

Istilah pinjaman secara dramatis berdampak pada pembayaran bulanan Anda dan total bunga:

Untuk pinjaman $ 300.000 sebesar 6%:

Hipotek 30 Tahun: $ 1.799 Bulanan, $ 347.640 Total bunga

Hipotek 15 Tahun: $ 2.532 Bulanan, $ 155.760 Total Bunga

Perbedaan: $ 733 pembayaran bulanan lebih tinggi tetapi $ 191.880 kurang dari total bunga

Perbandingan istilah hipotek ini menggambarkan mengapa pembeli rumah yang mampu membayar pembayaran bulanan yang lebih tinggi sering memilih persyaratan yang lebih pendek.

Contoh praktis: menyatukan semuanya

Contoh pembeli rumah pertama kali

Sarah dan Michael mendapatkan gabungan $ 120.000 setiap tahun.Menggunakan aturan 28/36:

Dengan $ 30.000 disimpan untuk uang muka, tingkat bunga 6%, dan biaya tambahan diperhitungkan dalam:

Harga rumah maksimum terjangkau: sekitar $ 380.000

Uang muka: $ 30.000 (7,9%)

Jumlah pinjaman: $ 350.000

Pembayaran Hipotek Bulanan: $ 2.098

Dengan pajak, asuransi, dan PMI: sekitar $ 2.750

Ini termasuk dalam anggaran mereka, tetapi menyisakan sedikit ruang untuk biaya kepemilikan rumah lainnya.

Skenario Upgrade Rumah

The Johnsons ingin menjual rumah mereka saat ini (sisa $ 300.000 hipotek) dan membeli yang lebih besar.Mereka memiliki ekuitas $ 150.000.

Pertimbangan Rumah Baru:

Harga pembelian: $ 600.000

Uang muka: $ 150.000 (25%)

Jumlah Pinjaman: $ 450.000

Suku Bunga: 6%

Istilah pinjaman: 30 tahun

Pembayaran Bulanan: $ 2.698

Dengan pajak dan asuransi: sekitar $ 3.400

Dengan menggunakan kalkulator amortisasi pinjaman rumah, mereka menentukan pembayaran ini sesuai dengan anggaran mereka tetapi akan menunda penghematan pensiun.Mereka memutuskan untuk:

Beli rumah $ 500.000 sebagai gantinya

Turunkan 20% ($ 100.000)

Simpan $ 50.000 untuk perbaikan dan investasi

Menghasilkan pembayaran PITI bulanan $ 2.878 yang lebih mudah dikelola

Contoh ini menggambarkan bagaimana kalkulator hipotek membantu pembeli rumah membuat keputusan seimbang yang mempertimbangkan gaya hidup saat ini dan tujuan keuangan di masa depan.

Strategi pembayaran hipotek lanjutan

Pembayaran sekaligus

Pengembalian pewarisan, bonus, atau pengembalian pajak dapat membuat pembayaran pokok benjolan yang sangat baik:

Untuk hipotek $ 300.000, 30 tahun di 6%, lima tahun di:

Pembayaran satu kali $ 20.000: Menghemat bunga $ 62.400 dan melunasi pinjaman 3,5 tahun lebih awal

Lima pembayaran tahunan $ 4.000: Menghemat bunga $ 51.300 dan melunasi pinjaman 2,8 tahun lebih awal

Kalkulator pembayaran hipotek awal menunjukkan bahwa pembayaran tambahan yang memuat di depan memaksimalkan penghematan bunga.

Refinancing ke istilah yang lebih pendek

Daripada hanya melakukan pembayaran tambahan, beberapa pemilik rumah memformalkan komitmen mereka dengan membiayai kembali ke istilah yang lebih pendek:

Pinjaman Saat Ini: Saldo $ 250.000, 25 tahun tersisa di 6% = $ 1.603 bulanan

Pinjaman Refinansi: $ 250.000, 15 tahun pada 5,5% = $ 2.044 bulanan

Hasil: $ 441 pembayaran bulanan lebih tinggi tetapi pinjaman dibayar 10 tahun lebih cepat dengan $ 150.000+ penghematan bunga

Pendekatan ini bekerja dengan baik untuk pemilik rumah yang menerima kenaikan gaji dan ingin berkomitmen untuk hasil yang lebih cepat.

Opsi Kembali Hipotek

Kurang diketahui daripada refinancing, pembentukan kembali hipotek menjaga persyaratan pinjaman Anda yang ada tetapi menghitung ulang jadwal amortisasi Anda setelah pembayaran pokok yang substansial:

Lakukan pembayaran pokok yang signifikan (biasanya minimum $ 10.000)

Pemberi pinjaman menghitung ulang pinjaman Anda berdasarkan saldo baru tetapi tingkat bunga yang sama dan jangka waktu

Pembayaran bulanan berkurang, tetapi tanggal pembayaran pinjaman tetap tidak berubah

Biasanya melibatkan biaya kecil ($ 250- $ 500)

Strategi ini bekerja dengan baik untuk situasi rejeki nomplok ketika Anda menginginkan pembayaran yang lebih rendah tanpa biaya pembiayaan kembali.

Pertimbangan di luar angka

Perubahan hidup di masa depan

Saat menentukan berapa banyak rumah yang Anda mampu, pertimbangkan potensi perubahan hidup selama periode kepemilikan Anda:

Perubahan karir atau fluktuasi pendapatan

Ekspansi keluarga

Biaya pendidikan

Perencanaan pensiun

Hipotek yang meregangkan anggaran Anda menyisakan sedikit ruang untuk adaptasi terhadap perubahan kehidupan yang tak terhindarkan.

Biaya peluang

Setiap dolar yang dihabiskan untuk perumahan tidak tersedia untuk tujuan keuangan lainnya.Pertimbangkan biaya peluang dari berbagai skenario perumahan:

Jika Anda memilih rumah $ 500.000 alih -alih rumah $ 400.000:

Tambahan Biaya Bulanan: Sekitar $ 600

$ 600 yang sama diinvestasikan setiap bulan sebesar 7% selama 30 tahun: lebih dari $ 680.000

Perspektif ini membantu menyeimbangkan keinginan emosional untuk rumah impian terhadap tujuan keuangan jangka panjang.

Kondisi pasar

Pasar perumahan berfluktuasi, mempengaruhi potensi keterjangkauan dan investasi:

Lingkungan suku bunga tinggi dapat memerlukan pinjaman yang lebih kecil dengan rencana untuk membiayai kembali nanti

Pasar kompetitif mungkin memerlukan pembayaran uang muka yang lebih besar

Ketidakpastian ekonomi menunjukkan anggaran perumahan yang lebih konservatif

Faktoring dalam kondisi pasar menambah dimensi penting untuk perhitungan anggaran perumahan Anda.

Kesimpulan: Menemukan keseimbangan sempurna Anda

Menentukan berapa banyak rumah yang Anda mampu melibatkan sains dan seni - perhitungan konkret dari jadwal amortisasi hipotek dan nilai -nilai pribadi yang menentukan gaya hidup ideal Anda.

Alat yang dibahas dalam panduan ini— Kalkulator pembayaran hipotek, formula amortisasi, dan jadwal pembayaran pinjaman - memberikan kerangka kerja matematika untuk keputusan yang cerdas.Tetapi pada akhirnya, pilihan yang tepat menyeimbangkan angka dengan prioritas unik Anda.

Ingat takeaways kunci ini:

Hitung batas atas Anda menggunakan pedoman tradisional, tetapi pertimbangkan untuk menetapkan batas pribadi yang lebih rendah

Faktor dalam semua biaya kepemilikan rumah, bukan hanya pembayaran hipotek

Pahami bagaimana jadwal amortisasi pinjaman Anda memengaruhi pembangunan kekayaan

Jelajahi strategi seperti pembayaran tambahan yang dapat menghemat ribuan bunga

Pertimbangkan bagaimana biaya perumahan mempengaruhi tujuan keuangan lainnya

Dengan menggabungkan alat keuangan yang kuat dengan pertimbangan yang bijaksana tentang keadaan pribadi Anda, Anda akan menemukan anggaran perumahan yang mendukung keinginan langsung dan kesehatan keuangan jangka panjang Anda.

Gunakan Kalkulator Hipotek komprehensif kami untuk menjalankan skenario Anda sendiri, dan ambil langkah pertama menuju kepemilikan rumah dengan keyakinan dan kejelasan.

Pertanyaan yang sering diajukan

Bagaimana skor kredit saya mempengaruhi berapa banyak rumah yang saya mampu?

Skor kredit Anda secara langsung memengaruhi tingkat bunga Anda.Skor yang lebih tinggi dapat memenuhi syarat Anda dengan tarif yang lebih rendah, meningkatkan daya beli Anda.Misalnya, peningkatan skor 100 poin mungkin menghemat 0,5-1% pada tarif Anda, berpotensi memungkinkan Anda untuk membeli rumah yang $ 30.000-$ 50.000 lebih mahal dengan pembayaran bulanan yang sama.

Haruskah saya meletakkan 20% jika menghabiskan tabungan saya?

Sementara 20% turun menghilangkan PMI, mempertahankan dana darurat sangat penting.Pertimbangkan untuk meletakkan kurang dari 20% jika memungkinkan Anda mempertahankan biaya 3-6 bulan sebagai cadangan.Biaya PMI bulanan mungkin sepadan dengan keamanan finansial karena memiliki tabungan yang dapat diakses.

Bagaimana hipotek yang dapat disesuaikan mempengaruhi perhitungan keterjangkauan?

Senjata biasanya menawarkan tarif awal yang lebih rendah, meningkatkan keterjangkauan awal Anda.Namun, grafik amortisasi pinjaman Anda akan berubah ketika tingkat menyesuaikan.Hitung keterjangkauan berdasarkan potensi pembayaran maksimum setelah penyesuaian, bukan hanya pembayaran awal.

Apakah lebih baik membeli rumah starter atau menunggu sampai saya mampu membeli rumah impian saya?

Ini tergantung pada pasar perumahan lokal Anda, stabilitas karier, dan preferensi pribadi.Dalam menghargai pasar, membeli lebih cepat sering membangun ekuitas lebih cepat.Gunakan grafik amortisasi hipotek untuk membandingkan potensi pembangunan kekayaan dari berbagai skenario di pasar spesifik Anda.

Pemberi pinjaman termasuk pembayaran pinjaman siswa dalam rasio utang terhadap pendapatan Anda.Jika pinjaman siswa Anda berdasarkan rencana pembayaran yang didorong oleh pendapatan, pemberi pinjaman dapat menghitung kewajiban Anda secara berbeda dari pembayaran aktual Anda.Konsultasikan dengan profesional hipotek tentang bagaimana situasi pinjaman siswa spesifik Anda berdampak pada kualifikasi Anda.