Kalkulator PITI Hipotek: Hitung pembayaran bulanan Anda yang sebenarnya dengan pajak & asuransi

Temukan kalkulator PITI gratis kami yang membantu Anda menentukan pembayaran hipotek bulanan Anda yang sebenarnya termasuk pajak dan asuransi. Dapatkan perkiraan yang akurat untuk merencanakan anggaran rumah Anda dengan percaya diri.

Rendering article content...

Tags

mortgage calculator with taxes and insurancePITI calculatorhome loan calculator with taxes and insurancemortgage payment calculator with escrowmortgage affordability calculatormonthly mortgage payment with taxes and insurancehouse payment calculator with taxes includedcomplete mortgage calculatorhome loan payment estimatormortgage calculator with property tax and insurancemortgage calculator with escrow includedreal mortgage payment calculatortotal monthly mortgage payment calculatortrue cost of homeownership kalkulatorkalkulator hipotek dengan segala biaya

Temukan kalkulator PITI gratis kami yang membantu Anda menentukan pembayaran hipotek bulanan Anda yang sebenarnya termasuk pajak dan asuransi.Dapatkan perkiraan yang akurat untuk merencanakan anggaran rumah Anda dengan percaya diri.

Apa itu piti dan mengapa itu penting?

Saat Anda berencana untuk membeli rumah, memahami biaya penuh kepemilikan rumah sangat penting untuk membuat keputusan keuangan yang tepat.Sementara banyak calon pemilik rumah hanya berfokus pada pembayaran pokok hipotek dan pembayaran bunga, ini hanya mewakili sebagian dari biaya perumahan bulanan Anda.Di sinilah piti masuk.

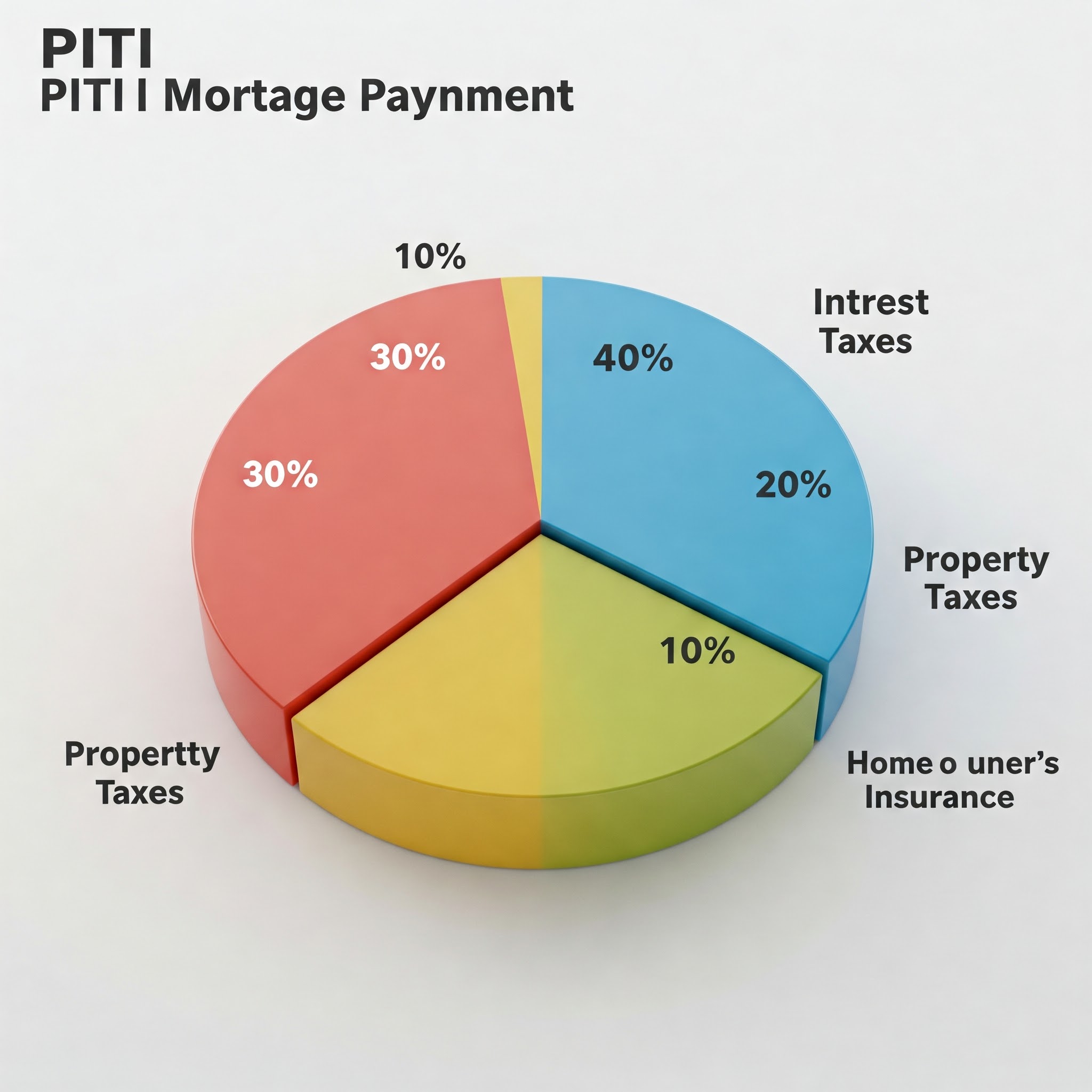

Piti berarti:

P rincipal - jumlah yang Anda pinjam

I nterest - biaya meminjam uang

T Axes - Pajak Properti yang Dinilai oleh Pemerintah Daerah

I nsurance - asuransi pemilik rumah dan mungkin asuransi hipotek pribadi (PMI)

Memahami pembayaran PITI lengkap Anda sangat penting karena:

Penganggaran Realistis: PITI mewakili biaya perumahan bulanan Anda yang sebenarnya, yang membantu Anda menentukan apa yang benar -benar mampu Anda beli.

Kualifikasi Pinjaman: Pemberi pinjaman menggunakan pembayaran PITI Anda untuk menghitung rasio hutang-ke-pendapatan saat menentukan persetujuan hipotek.

Perencanaan Keuangan: Mengetahui biaya perumahan penuh Anda membantu Anda merencanakan tujuan keuangan lainnya dan menghindari "rumah miskin."

Persyaratan escrow: Banyak pemberi pinjaman memerlukan akun escrow untuk mengumpulkan pajak dan asuransi bersama dengan pembayaran hipotek Anda.

Visualisasi komponen PITI yang menunjukkan rincian pembayaran hipotek yang khas

Memecah komponen piti

Kepala sekolah dan minat

Kepala sekolah adalah jumlah yang Anda pinjam untuk membeli rumah Anda.Ini biasanya harga pembelian rumah dikurangi uang muka Anda.Misalnya, jika Anda membeli rumah $ 300.000 dan melakukan uang muka 20% ($ 60.000), kepala sekolah Anda adalah $ 240.000.

Bunga adalah apa yang Anda bayar kepada pemberi pinjaman untuk hak istimewa meminjam uang.Ini dihitung sebagai persentase dari keseimbangan pokok yang tersisa.Pada tahun -tahun awal hipotek Anda, sebagian besar pembayaran Anda digunakan untuk bunga, sementara di tahun -tahun berikutnya, lebih banyak yang digunakan untuk kepala sekolah.

Pembayaran pokok dan bunga Anda (P&I) tetap ditetapkan sepanjang umur pinjaman jika Anda memiliki hipotek dengan suku bunga tetap.Dengan hipotek (ARM) yang dapat disesuaikan, tingkat bunga-dan akibatnya pembayaran Anda-dapat berubah sesuai dengan ketentuan pinjaman Anda.

Pajak Properti

Pajak properti dinilai oleh pemerintah daerah Anda berdasarkan nilai properti Anda.Pajak ini mendanai layanan masyarakat seperti sekolah, polisi, departemen pemadam kebakaran, dan infrastruktur lokal.

Tarif pajak properti sangat bervariasi tergantung pada:

Lokasi rumah Anda

Nilai properti Anda yang dinilai

Pungutan pajak lokal dan tarif millage

Pajak properti biasanya dibayar semi-tahunan atau setiap tahun, tetapi banyak pemilik rumah membayarnya setiap bulan sebagai bagian dari pembayaran hipotek mereka.Pemberi pinjaman mengumpulkan dana ini di rekening escrow dan membayar tagihan pajak ketika itu jatuh tempo.

Penting untuk dicatat bahwa pajak properti dapat meningkat dari waktu ke waktu karena nilai yang dinilai rumah Anda meningkat atau jika tarif pajak lokal berubah.Ini berarti pembayaran PITI Anda dapat meningkat bahkan jika Anda memiliki hipotek dengan harga tetap.

Asuransi pemilik rumah

Asuransi pemilik rumah melindungi investasi Anda terhadap kerusakan akibat kebakaran, badai, pencurian, dan bahaya tertutup lainnya.Sebagian besar pemberi pinjaman mengharuskan Anda mempertahankan pertanggungan asuransi yang memadai sebagai syarat hipotek Anda.

Faktor -faktor yang mempengaruhi premi asuransi pemilik rumah Anda meliputi:

Lokasi dan faktor risiko rumah Anda (zona banjir, tingkat kejahatan, dll.)

Biaya penggantian rumah Anda

Jumlah Anda yang dapat dikurangkan

Batas cakupan dan dukungan opsional

Sejarah klaim Anda dan skor kredit

Seperti pajak properti, premi asuransi sering dikumpulkan setiap bulan oleh pemberi pinjaman Anda dan ditahan di escrow sampai premi tahunan jatuh tempo.

Asuransi hipotek

Jika uang muka Anda kurang dari 20% dari harga pembelian rumah, Anda mungkin diharuskan membayar asuransi hipotek pribadi (PMI) untuk pinjaman konvensional atau premi asuransi hipotek (MIP) untuk pinjaman FHA.

Asuransi ini melindungi pemberi pinjaman - bukan Anda - dalam kasus Anda gagal bayar pinjaman Anda.Biaya biasanya berkisar dari 0,3% hingga 1,5% dari jumlah pinjaman Anda setiap tahun, tergantung pada jumlah uang muka Anda, skor kredit, dan jangka waktu pinjaman.

Berita baiknya adalah bahwa PMI pada pinjaman konvensional biasanya dapat dibatalkan setelah Anda mencapai 20% ekuitas di rumah Anda.Namun, MIP pada pinjaman FHA sering tetap seumur hidup pinjaman, tergantung pada jumlah uang muka asli Anda.

Kalkulator di sebelah dokumen rumah, kertas hipotek, dan koin yang mewakili perhitungan biaya perumahan

Cara menghitung pembayaran piti Anda

Menghitung pembayaran PITI lengkap Anda melibatkan beberapa langkah:

Langkah 1: Hitung pembayaran pokok dan bunga Anda

Untuk menghitung pembayaran P&I bulanan Anda, Anda perlu tahu:

Jumlah pinjaman

Suku bunga

Istilah pinjaman (biasanya 15 atau 30 tahun)

Formula untuk menghitung pembayaran hipotek bulanan adalah:

M = p [r (1+r)^n / ((1+r)^n) -1)]]

Di mana:

M = Pembayaran Bulanan

P = prinsipal (jumlah pinjaman)

R = Tingkat Bunga Bulanan (Tingkat Tahunan dibagi dengan 12)

n = jumlah pembayaran (jangka waktu pinjaman dalam tahun × 12)

Perhitungan ini rumit, itulah sebabnya kebanyakan orang menggunakan kalkulator hipotek atau fungsi spreadsheet.

Langkah 2: Perkirakan pajak properti tahunan Anda

Informasi pajak properti adalah catatan publik, sehingga Anda biasanya dapat menemukan penilaian pajak saat ini untuk properti yang Anda minati melalui:

Situs web penilai pajak daerah

Daftar Properti

Meminta pemilik rumah atau agen real estat saat ini

Untuk mendapatkan pembayaran pajak bulanan Anda, bagi jumlah tahunan dengan 12.

Langkah 3: Tentukan biaya asuransi pemilik rumah

Untuk memperkirakan asuransi pemilik rumah Anda:

Dapatkan kutipan dari beberapa perusahaan asuransi

Periksa premi asuransi pemilik saat ini sebagai titik awal

Gunakan rata-rata nasional atau negara bagian sebagai perkiraan kasar ($ 1.200- $ 1.500 per tahun adalah tipikal)

Bagilah premi tahunan dengan 12 untuk mendapatkan pembayaran asuransi bulanan Anda.

Untuk pinjaman konvensional: PMI biasanya berkisar dari 0,3% hingga 1,5% dari jumlah pinjaman setiap tahun

Untuk pinjaman FHA: Ada MIP dimuka (biasanya 1,75% dari jumlah pinjaman) ditambah MIP tahunan (biasanya 0,55% hingga 1,05% dari jumlah pinjaman)

Bagilah jumlah asuransi hipotek tahunan dengan 12 untuk mendapatkan pembayaran bulanan Anda.

Langkah 5: Tambahkan semuanya bersama -sama

Piti = pokok & bunga bulanan + pajak properti bulanan + asuransi pemilik rumah bulanan + asuransi hipotek bulanan

Mari kita berjalan melalui contoh:

Untuk rumah $ 300.000 dengan uang muka 10% ($ 30.000), hipotek tetap 30 tahun sebesar 4,5%, pajak properti $ 3.600 per tahun, dan asuransi pemilik rumah $ 1.200 per tahun:

Jumlah pinjaman: $ 270.000

P&I bulanan: $ 1.368

Pajak Properti Bulanan: $ 300 ($ 3.600 ÷ 12)

Asuransi Pemilik Rumah Bulanan: $ 100 ($ 1.200 ÷ 12)

PMI bulanan: $ 135 ($ 270.000 × 0,6% ÷ 12)

Piti = $ 1.368 + $ 300 + $ 100 + $ 135 = $ 1.903 per bulan

Antarmuka dasbor atau kalkulator yang menunjukkan bidang input untuk jumlah pinjaman, suku bunga, pajak properti, dan asuransi

Menggunakan piti untuk menentukan apa yang Anda mampu

Pemberi pinjaman biasanya menggunakan rasio utang-ke-pendapatan (DTI) untuk menentukan berapa banyak rumah yang Anda mampu.Rasio ini membandingkan utang bulanan Anda dengan penghasilan bulanan Anda:

Rasio front-end: Pembayaran PITI Anda tidak boleh melebihi 28-31% dari pendapatan bulanan kotor Anda.

Rasio back-end: Total pembayaran utang bulanan Anda (termasuk PITI) tidak boleh melebihi 36-43% dari pendapatan bulanan kotor Anda.

Misalnya, jika penghasilan bulanan kotor Anda adalah $ 6.000:

Pembayaran PITI Maksimum (Rasio Front-End 28%): $ 1.680

Total utang bulanan maksimum (rasio back-end 36%): $ 2.160

Jika Anda sudah memiliki $ 500 dalam pembayaran utang bulanan (pinjaman mobil, pinjaman mahasiswa, kartu kredit), Anda akan mengurangi itu dari maksimum back-end Anda:

$ 2.160 - $ 500 = $ 1.660 tersedia untuk piti

Dalam skenario ini, pembayaran PITI Anda yang terjangkau adalah $ 1.660 (ditentukan oleh rasio back-end, yang lebih ketat daripada rasio front-end dalam kasus ini).

Menggunakan pedoman ini dapat membantu Anda menghindari menjadi "rumah miskin" - memiliki begitu banyak penghasilan yang terikat di perumahan sehingga Anda memiliki sedikit yang tersisa untuk pengeluaran lain dan tujuan keuangan.

Betapa cocok dengan akun escrow Anda

Banyak pemberi pinjaman memerlukan akun escrow, terutama untuk pinjaman dengan uang muka kurang dari 20%.Dengan akun escrow:

Pembayaran bulanan Anda kepada pemberi pinjaman termasuk P&I Anda ditambah 1/12 dari estimasi pajak properti tahunan Anda dan premi asuransi.

Pemberi pinjaman menyimpan dana ini di akun escrow dan membayar pajak properti dan asuransi Anda saat jatuh tempo.

Setiap tahun, pemberi pinjaman melakukan analisis escrow untuk memastikan mereka mengumpulkan cukup untuk menutupi biaya ini.Jika pajak atau premi asuransi meningkat, pembayaran bulanan Anda akan meningkat.

Ada beberapa manfaat untuk memiliki akun escrow:

Kenyamanan: Anda tidak perlu khawatir menabung untuk tagihan tahunan atau semi-tahunan yang besar

Ketenangan pikiran: Pemberi pinjaman Anda memastikan pembayaran kritis ini dilakukan tepat waktu

Penganggaran: Biaya perumahan Anda dikonsolidasikan menjadi satu pembayaran bulanan yang dapat diprediksi

Namun, ada potensi kelemahan:

Kurang kendali atas uang Anda saat ia duduk di akun escrow

Potensi kekurangan escrow jika pajak atau asuransi meningkat secara tidak terduga

Beberapa pemberi pinjaman memerlukan menjaga saldo minimum di akun

Dalam beberapa kasus, Anda mungkin dapat mengesampingkan persyaratan escrow, terutama jika Anda meletakkan 20% atau lebih.Ini berarti Anda akan bertanggung jawab untuk membayar pajak properti dan asuransi Anda secara langsung.

Beyond piti: biaya perumahan lainnya untuk dipertimbangkan

Sementara PITI mencakup biaya perumahan utama Anda, itu tidak termasuk semuanya.Biaya potensial lainnya untuk anggaran termasuk:

Homeowners Association (HOA) Biaya: Jika rumah Anda berada di komunitas yang dikelola, Anda biasanya akan membayar biaya HOA bulanan atau triwulanan.

Utilitas: Listrik, gas, air, saluran pembuangan, sampah, internet, dan kabel dapat menambah ratusan biaya perumahan bulanan Anda.

Pemeliharaan rumah: Aturan praktis umum adalah untuk menganggarkan 1-3% dari nilai rumah Anda setiap tahun untuk pemeliharaan dan perbaikan.

Perbaikan dan Penggantian Utama: Pada akhirnya, Anda harus mengganti atap, sistem HVAC, peralatan, dll.

Kontrol Hama: Pencegahan hama reguler dan perawatan apa pun yang diperlukan.

Lansekap: Perawatan rumput, pemangkasan pohon, dan pemeliharaan luar ruangan lainnya.

Beberapa pakar keuangan merekomendasikan menggunakan perhitungan "piti+m", yang menambahkan dana pemeliharaan bulanan untuk pembayaran PITI Anda untuk mendapatkan gambaran yang lebih realistis tentang biaya kepemilikan rumah.

Seseorang yang duduk di meja meninjau dokumen hipotek, dengan komputer yang menunjukkan kalkulator piti

Tips untuk Mengelola dan Mengurangi Pembayaran Piti Anda

Jika perhitungan PITI Anda melebihi anggaran Anda, pertimbangkan strategi ini:

Mengurangi pokok dan bunga

Lakukan pembayaran uang muka yang lebih besar untuk mengurangi jumlah pinjaman Anda

Tingkatkan skor kredit Anda untuk memenuhi syarat untuk suku bunga yang lebih baik

Pertimbangkan jangka waktu pinjaman yang lebih lama (meskipun ini meningkatkan total bunga yang dibayarkan)

Berbelanja untuk tarif hipotek terbaik

Pembiayaan kembali jika suku bunga turun secara signifikan

Menurunkan pajak properti

Banding Penilaian Pajak Properti Anda Jika Anda yakin rumah Anda dinilai terlalu tinggi

Penelitian Pengecualian Pajak Properti Anda mungkin memenuhi syarat untuk (Homestead, Senior, Veteran, dll.)

Pertimbangkan lokasi dengan tarif pajak properti yang lebih rendah

Mengurangi biaya asuransi

Bundel asuransi rumah dan mobil untuk diskon

Tingkatkan Deductible Anda (jika Anda memiliki tabungan darurat yang memadai)

Pasang perangkat keamanan atau fitur tahan cuaca untuk diskon premium

Berbelanja setiap tahun untuk harga yang lebih baik

Menghilangkan asuransi hipotek

Lakukan pembayaran uang muka 20% untuk menghindari PMI sejak awal

Mencapai 20% ekuitas secepat mungkin melalui pembayaran pokok tambahan

Dapatkan penilaian baru jika Anda yakin rumah Anda cukup menghargai untuk mendorong Anda melewati ambang 20% ekuitas

Pertimbangkan struktur pinjaman piggyback (80-10-10) alih-alih membayar PMI

Wrapping Up: Pentingnya Perhitungan Piti Lengkap

Menghitung pembayaran PITI lengkap Anda sebelum membeli rumah adalah salah satu langkah terpenting dalam proses pembangunan rumah.Itu memungkinkan Anda untuk:

Buatlah keputusan yang tepat: Ketahuilah apa yang Anda lakukan untuk secara finansial sebelum menandatangani garis putus -putus.

Tetapkan harapan realistis: Hindari guncangan menemukan biaya perumahan Anda lebih tinggi dari yang diantisipasi.

Bandingkan opsi secara akurat: mengevaluasi berbagai properti berdasarkan total biaya kepemilikannya, bukan hanya harga daftar.

Negosiasi secara efektif: Gunakan perhitungan PITI Anda untuk menginformasikan strategi penawaran dan negosiasi Anda.

Rencanakan untuk masa depan: Pahami bagaimana biaya perumahan Anda dapat berubah seiring waktu dan bersiaplah.

Ingat, rumah kemungkinan merupakan pembelian terbesar yang pernah Anda lakukan.Meluangkan waktu untuk menghitung dan memahami pembayaran PITI lengkap Anda memastikan investasi ini meningkatkan kesejahteraan finansial Anda daripada menjadi beban.

Dengan menggunakan Kalkulator piti kami dan pengetahuan yang telah Anda peroleh dari panduan ini, Anda dilengkapi dengan baik untuk menavigasi proses pembeli rumah dengan keyakinan dan kejelasan.

Pertanyaan yang sering diajukan tentang piti

Bisakah pembayaran piti saya berubah seiring waktu?

Ya, bahkan dengan hipotek dengan suku bunga tetap.Sementara pembayaran pokok dan bunga Anda tetap konstan dengan pinjaman dengan tarif tetap, pajak dan porsi asuransi dapat meningkat ketika nilai properti naik dan biaya asuransi berubah.

Apakah piti sama dengan pembayaran hipotek saya?

Belum tentu.Pembayaran hipotek Anda mungkin hanya termasuk pokok dan bunga jika Anda tidak memiliki akun escrow.Piti mewakili pembayaran perumahan komprehensif Anda termasuk pajak dan asuransi.

Apakah semua pemberi pinjaman memerlukan akun escrow?

Tidak selalu.Sementara banyak pemberi pinjaman memerlukan akun escrow, terutama untuk pinjaman dengan kurang dari 20% ke bawah, beberapa mungkin memungkinkan Anda untuk mengesampingkan persyaratan ini jika Anda memiliki uang muka yang lebih besar atau membayar biaya pengabaian escrow.

Seberapa akurat kalkulator piti online?

Kalkulator online memberikan perkiraan yang baik tetapi mungkin tidak memperhitungkan faktor -faktor lokal tertentu yang mempengaruhi pajak atau asuransi.Untuk perhitungan yang paling akurat, gunakan tarif pajak lokal dan dapatkan kutipan asuransi aktual.

Apa yang terjadi jika ada kekurangan di akun escrow saya?

Jika kenaikan pajak atau asuransi Anda, membuat kekurangan di akun escrow Anda, pemberi pinjaman Anda biasanya akan memberi Anda opsi: bayar kekurangan sebagai lump sum atau menyebarkannya selama tahun berikutnya, yang akan meningkatkan pembayaran bulanan Anda.

Bagaimana PITI mempengaruhi kemampuan saya untuk memenuhi syarat untuk hipotek?

Pemberi pinjaman menggunakan pembayaran PITI lengkap Anda saat menghitung rasio hutang terhadap pendapatan Anda, yang merupakan faktor kunci dalam persetujuan hipotek.Pembayaran PITI yang lebih tinggi berarti Anda akan membutuhkan pendapatan yang lebih tinggi untuk memenuhi syarat untuk jumlah pinjaman yang sama.