Calcolatore PITI ipotecario: calcola il tuo vero pagamento mensile con tasse e assicurazioni

Scopri il nostro calcolatore PITI gratuito che ti aiuta a determinare il pagamento del mutuo mensile vero, comprese le tasse e l'assicurazione. Ottieni stime accurate per pianificare il budget di casa con fiducia.

Rendering article content...

Tags

Calcolatore ipotecario con tasse e assicurazionicalcolatore PITIcalcolatore del mutuo per la casa con tasse e assicurazionicalcolatore del pagamento dei mutui con garanziacalcolatore di accessibilità dei mutuipagamento mensile ipotecario con tasse e assicurazionicalcolatrice di pagamenti in casa con calcolo del mutuo completocalcolo del mutuo per il mutuocalcolatrice di mutui per il mutuocalcolatrice di mutui completi di mutuo Calcolatrice di pagamenticosto reale del calcolatore della proprietà della casacalcolatore ipotecario con tutti i costi

Scopri il nostro calcolatore PITI gratuito che ti aiuta a determinare il pagamento del mutuo mensile vero, comprese le tasse e l'assicurazione.Ottieni stime accurate per pianificare il budget di casa con fiducia.

Cos'è Piti e perché importa?

Quando hai intenzione di acquistare una casa, comprendere l'intero costo della proprietà della casa è fondamentale per prendere decisioni finanziarie informate.Mentre molti potenziali proprietari di case si concentrano esclusivamente sul capitale ipotecario e sui pagamenti degli interessi, questi rappresentano solo una parte delle spese abitative mensili.È qui che entra in gioco Piti.

Piti sta per:

P rincipal - L'importo che prendi in prestito

I Nterest - Il costo per prendere in prestito il denaro

T assi - tasse sulla proprietà valutate dal governo locale

I Nsurance - Assicurazione per i proprietari di case e possibilmente un'assicurazione ipotecaria privata (PMI)

Comprendere il tuo pagamento PITI completo è essenziale perché:

Budgeting realistico: PITI rappresenta il tuo costo abitativo mensile effettivo, che ti aiuta a determinare cosa puoi veramente permetterti.

Qualificazione del prestito: i finanziatori utilizzano il pagamento PITI per calcolare i rapporti debito-reddito quando si determinano l'approvazione del mutuo.

Pianificazione finanziaria: conoscere la tua spesa abitativa completa ti aiuta a pianificare altri obiettivi finanziari ed evitare di essere "povero di casa".

Requisiti di deposito a garanzia: molti istituti di credito richiedono conti di garanzia per riscuotere le tasse e l'assicurazione insieme al pagamento del mutuo.

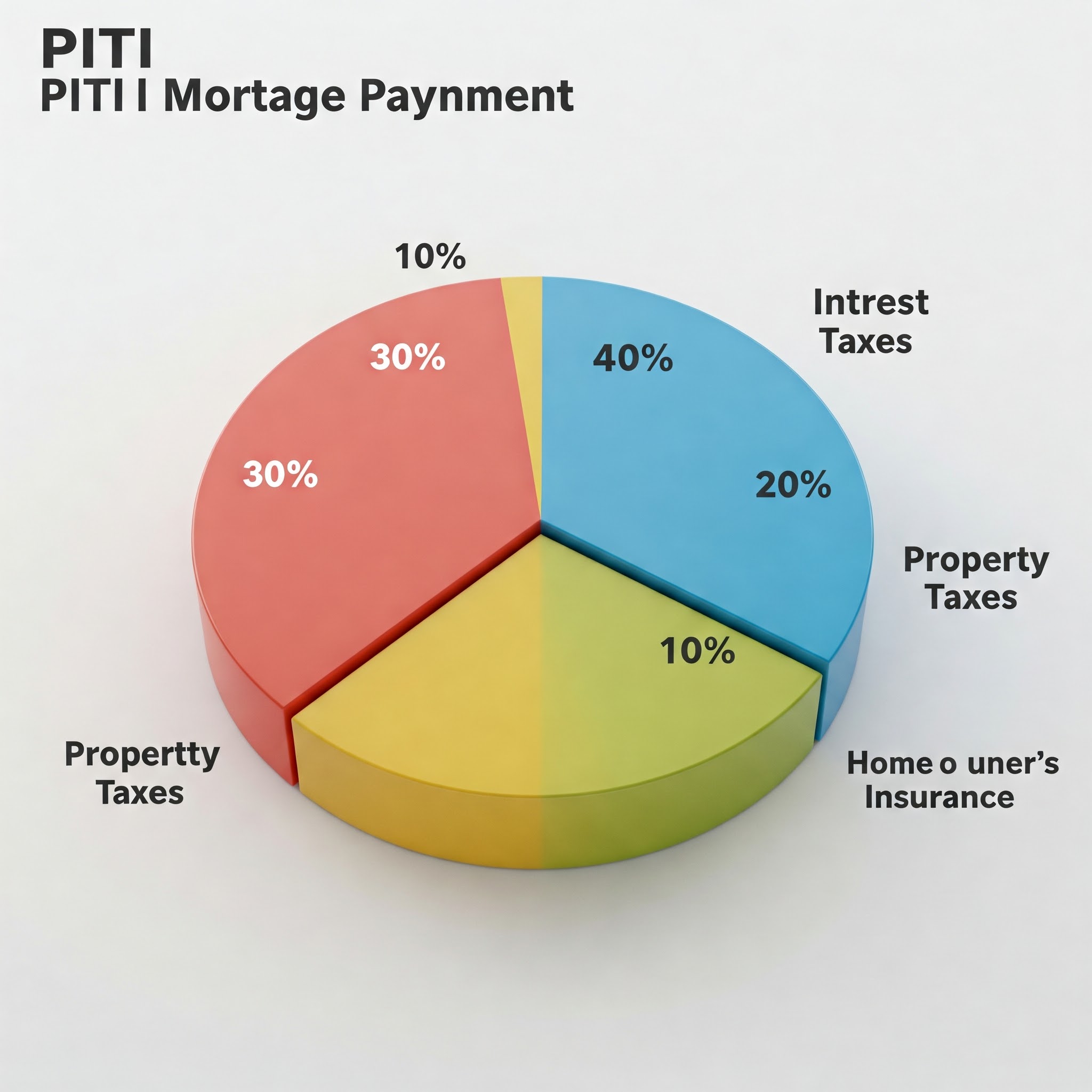

Visualizzazione dei componenti PITI che mostrano la rottura di un tipico pagamento ipotecario

Abbattere i componenti di Piti

Principal e interesse

Il preside è l'importo che prendi in prestito per acquistare la tua casa.Questo è in genere il prezzo di acquisto della casa meno il tuo acconto.Ad esempio, se acquisti una casa di $ 300.000 e effettui un acconto del 20% ($ 60.000), il tuo principale sarebbe di $ 240.000.

L'interesse è ciò che paghi il prestatore per il privilegio di prendere in prestito denaro.È calcolato in percentuale del tuo saldo principale rimanente.Nei primi anni del tuo mutuo, una parte più ampia del tuo pagamento va verso gli interessi, mentre negli anni successivi, altri vanno verso il capitale.

Il tuo pagamento principale e di interesse (P&I) rimane fisso per tutta la vita del prestito se si dispone di un mutuo a tasso fisso.Con un mutuo a tasso regolabile (ARM), il tasso di interesse-e di conseguenza il pagamento-può cambiare in base ai termini del prestito.

Tasse sulla proprietà

Le tasse sulla proprietà sono valutate dal governo locale in base al valore della tua proprietà.Queste tasse finanziano i servizi della comunità come scuole, polizia, vigili del fuoco e infrastrutture locali.

Le aliquote dell'imposta sulla proprietà variano significativamente a seconda di:

Posizione della tua casa

Il valore valutato della tua proprietà

Prelievi fiscali locali e aliquote di millage

Le tasse sulla proprietà vengono generalmente pagate semestralmente o ogni anno, ma molti proprietari di case li pagano mensilmente come parte del loro pagamento ipotecario.Il prestatore riscuote questi fondi in un conto di deposito a garanzia e paga la fattura fiscale quando è dovuta.

È importante notare che le tasse sulla proprietà possono aumentare nel tempo all'aumentare del valore valutato della casa o se le aliquote fiscali locali cambiano.Ciò significa che il tuo pagamento PITI può aumentare anche se hai un mutuo a tasso fisso.

Assicurazione dei proprietari di case

L'assicurazione dei proprietari di case protegge il tuo investimento da danni da incendi, tempeste, furti e altri pericoli coperti.La maggior parte dei finanziatori richiede di mantenere un'adeguata copertura assicurativa come condizione del mutuo.

I fattori che colpiscono il premio assicurativo dei proprietari di case includono:

Posizione e fattori di rischio della tua casa (zone di alluvione, tassi di criminalità, ecc.)

Il costo di sostituzione della tua casa

Il tuo importo deducibile

Limiti di copertura e sponsorizzazioni opzionali

La cronologia delle tue affermazioni e il punteggio di credito

Come le tasse sulla proprietà, i premi assicurativi vengono spesso raccolti mensilmente dal prestatore e tenuti in garanzia fino a quando il premio annuale è dovuto.

Assicurazione ipotecaria

Se il tuo acconto è inferiore al 20% del prezzo di acquisto della casa, sarà probabilmente richiesto di pagare l'assicurazione ipotecaria privata (PMI) per prestiti convenzionali o premi di assicurazione ipotecaria (MIP) per prestiti FHA.

Questa assicurazione protegge il prestatore, non te, nel caso in cui tu sia inadempiente sul tuo prestito.Il costo varia in genere dallo 0,3% all'1,5% dell'importo del prestito ogni anno, a seconda dell'importo del pagamento, del punteggio di credito e del periodo di prestito.

La buona notizia è che PMI sui prestiti convenzionali di solito può essere annullato una volta raggiunto il 20% di capitale proprio in casa.Tuttavia, il MIP sui prestiti FHA rimane spesso per la vita del prestito, a seconda dell'importo del pagamento originale.

Un calcolatore accanto ai documenti della casa, documenti ipotecari e monete che rappresentano il calcolo dei costi delle abitazioni

Come calcolare il pagamento PITI

Il calcolo del pagamento PITI completo prevede diversi passaggi:

Passaggio 1: calcola il tuo capitale e il pagamento degli interessi

Per calcolare il tuo pagamento mensile P&I, devi sapere:

Importo del prestito

Tasso di interesse

Termine di prestito (in genere 15 o 30 anni)

La formula per il calcolo di un pagamento del mutuo mensile è:

M = p [r (1+r)^n / ((1+r)^n) -1)]

Dove:

M = pagamento mensile

P = principale (importo del prestito)

r = tasso di interesse mensile (tasso annuale diviso per 12)

N = numero di pagamenti (termine di prestito negli anni × 12)

Questo calcolo è complesso, motivo per cui la maggior parte delle persone utilizza calcolatori ipotecari o funzioni di fogli di calcolo.

Passaggio 2: stimare le tasse annuali della proprietà

Le informazioni sull'imposta sulla proprietà sono record pubblici, quindi in genere è possibile trovare l'attuale valutazione fiscale per una proprietà che ti interessa:

Siti Web di valutatore fiscale della contea

Elenchi di proprietà

Chiedere all'attuale proprietario di abitazione o agente immobiliare

Per ottenere il pagamento fiscale mensile, dividere l'importo annuale di 12.

Passaggio 3: determinare il costo dell'assicurazione dei proprietari di case

Per stimare l'assicurazione dei proprietari di case:

Ottieni preventivi da diverse compagnie assicurative

Controlla il premio assicurativo dell'attuale proprietario come punto di partenza

Usa le medie nazionali o statali come stima approssimativa ($ 1.200- $ 1.500 all'anno è tipico)

Dividi il premio annuale per 12 per ottenere il pagamento dell'assicurazione mensile.

Per i prestiti convenzionali: PMI in genere varia dallo 0,3% all'1,5% dell'importo del prestito ogni anno

Per i prestiti FHA: c'è un MIP iniziale (di solito l'1,75% dell'importo del prestito) più un MIP annuale (in genere 0,55% all'1,05% dell'importo del prestito)

Dividi l'importo dell'assicurazione ipotecaria annuale di 12 per ottenere il pagamento mensile.

Passaggio 5: Aggiungi tutto insieme

PITI = capitale mensile e interessi + tasse mensili sulla proprietà + assicurazione mensile dei proprietari di case + assicurazione ipotecaria mensile

Cammiamo attraverso un esempio:

Per una casa di $ 300.000 con un acconto del 10% ($ 30.000), un mutuo fisso di 30 anni al 4,5%, tasse sulla proprietà di $ 3.600 all'anno e assicurazione per i proprietari di case di $ 1.200 all'anno:

Importo del prestito: $ 270.000

P&I mensile: $ 1,368

Imposte mensili sulla proprietà: $ 300 ($ 3.600 ÷ 12)

Assicurazione mensile dei proprietari di case: $ 100 ($ 1.200 ÷ 12)

PMI mensile: $ 135 ($ 270.000 × 0,6% ÷ 12)

PITI = $ 1,368 + $ 300 + $ 100 + $ 135 = $ 1,903 al mese

Un'interfaccia del cruscotto o del calcolatore che mostra campi di input per l'importo del prestito, il tasso di interesse, le tasse sulla proprietà e l'assicurazione

Usando PITI per determinare cosa puoi permetterti

I finanziatori in genere usano rapporti debito-reddito (DTI) per determinare quanta casa puoi permetterti.Questi rapporti confrontano i tuoi debiti mensili con il tuo reddito mensile:

Rapporto front-end: il pagamento PITI non dovrebbe superare il 28-31% del reddito mensile lordo.

Rapporto back-end: i pagamenti del debito mensile totale (incluso PITI) non dovrebbero superare il 36-43% del reddito mensile lordo.

Ad esempio, se il tuo reddito mensile lordo è di $ 6.000:

Pagamento PITI massimo (rapporto frontale 28%): $ 1,680

Debito mensile totale massimo (rapporto di back-end 36%): $ 2,160

Se hai già $ 500 in pagamenti di debito mensili (prestiti auto, prestiti studenteschi, carte di credito), lo sottrarresti dal massimo del tuo back-end:

$ 2,160 - $ 500 = $ 1,660 Disponibile per PITI

In questo scenario, il pagamento PITI a prezzi accessibili sarebbe di $ 1.660 (determinato dal rapporto back-end, che in questo caso è più restrittivo del rapporto front-end).

L'uso di queste linee guida può aiutarti a evitare di diventare "poveri di casa", mettendo così tante entrate legate alle abitazioni che hai poco per altre spese e obiettivi finanziari.

Come Piti si inserisce nel tuo account di deposito a garanzia

Molti istituti di credito richiedono un conto di deposito a garanzia, in particolare per prestiti con un acconto inferiore al 20%.Con un account di garanzia:

Il pagamento mensile al prestatore include il tuo P&I Plus 1/12 delle tasse di proprietà annuali stimate e dei premi assicurativi.

Il prestatore detiene questi fondi nel conto di deposito a garanzia e paga le tasse e l'assicurazione della proprietà quando vengono dovuti.

Ogni anno, il prestatore esegue un'analisi dell'impegno per garantire che si raccolgano abbastanza per coprire queste spese.Se le tasse o i premi assicurativi aumentano, il pagamento mensile aumenterà di conseguenza.

Ci sono diversi vantaggi per avere un account di garanzia:

Convenienza: non devi preoccuparti di risparmiare per grandi fatture annuali o semi-annuali

Pace di mente: il tuo prestatore assicura che questi pagamenti critici siano effettuati in tempo

Budgeting: i costi abitativi sono consolidati in un pagamento mensile prevedibile

Tuttavia, ci sono potenziali svantaggi:

Meno controllo sui tuoi soldi mentre si trova nel conto di deposito a garanzia

Potenziale per carenze di garanzia se le tasse o l'assicurazione aumentano inaspettatamente

Alcuni istituti di credito richiedono il mantenimento di un saldo minimo nel conto

In alcuni casi, potresti essere in grado di rinunciare al requisito di deposito a garanzia, in particolare se si è ridotto il 20% o più.Ciò significa che sarai responsabile del pagamento diretto delle tasse e dell'assicurazione delle tue proprietà.

Oltre Piti: altri costi abitativi da considerare

Mentre Piti copre le tue principali spese abitative, non include tutto.Altri costi potenziali per il budget includono:

Commissioni Association Association (HOA): se la tua casa è in una comunità gestita, in genere pagherai le commissioni HOA mensili o trimestrali.

Utilità: elettricità, gas, acqua, fognature, immondizia, Internet e cavo possono aggiungere centinaia ai costi mensili di alloggi.

MANUTENZIONE DELLA CASA: la regola empirica comune è quella di bilanciare l'1-3% del valore della casa ogni anno per la manutenzione e le riparazioni.

Importanti riparazioni e sostituzioni: alla fine dovrai sostituire il tetto, il sistema HVAC, gli elettrodomestici, ecc.

Controllo dei parassiti: prevenzione regolare dei parassiti e eventuali trattamenti necessari.

Paesaggio: cura del prato, taglio degli alberi e altri manutenzioni all'aperto.

Alcuni esperti finanziari raccomandano di utilizzare un calcolo "PITI+M", che aggiunge un fondo di manutenzione mensile al pagamento PITI per ottenere un quadro più realistico dei costi di proprietà della casa.

Una persona seduta a una scrivania che esamina i documenti ipotecari, con un computer che mostra una calcolatrice PITI

Suggerimenti per la gestione e la riduzione del pagamento PITI

Se il tuo calcolo PITI supera il tuo budget, considera queste strategie:

Ridurre il capitale e l'interesse

Effettuare un acconto maggiore per ridurre l'importo del prestito

Migliora il tuo punteggio di credito per qualificarsi per migliori tassi di interesse

Prendi in considerazione un termine di prestito più lungo (sebbene ciò aumenti l'interesse totale pagato)

Acquista per i migliori tassi ipotecari

Rifinanziare se i tassi di interesse diminuiscono in modo significativo

Abbassamento delle tasse sulla proprietà

Appello alla tua valutazione fiscale della proprietà se ritieni che la tua casa sia sopravvalutata

RICERCA ESEMPENZIONI DELL'ASSEGGIO DI PROPRIETÀ POTREBBE RILEVARE PER (Homestead, Senior, Veterano, ecc.)

Prendi in considerazione le posizioni con aliquote fiscali più basse

CONDIZIONI DI ASSICURAZIONE COMPRESENTE

Bundle Home and Auto Assicurazione per sconti

Aumenta la tua franchigia (se hai un risparmio di emergenza adeguati)

Installa dispositivi di sicurezza o funzionalità resistenti alle intemperie per sconti premium

Acquista ogni anno per tariffe migliori

Eliminare l'assicurazione ipotecaria

Effettuare un acconto del 20% per evitare PMI dall'inizio

Raggiungere il 20% azionario il più rapidamente possibile attraverso pagamenti principali extra

Ottieni una nuova valutazione se credi che la tua casa abbia apprezzato abbastanza da spingerti oltre la soglia del 20%

Prendi in considerazione una struttura di prestito di piggyback (80-10-10) invece di pagare PMI

Avvolgimento: l'importanza di un completo calcolo PITI

Calcolare il pagamento PITI completo prima di acquistare una casa è uno dei passaggi più importanti nel processo di acquisto della casa.Ti permette di:

Prendi decisioni informate: sapere esattamente cosa ti impegni finanziariamente prima di firmare la linea tratteggiata.

Imposta aspettative realistiche: evitare lo shock di scoprire i costi abitativi sono più alti del previsto.

Confronta le opzioni accuratamente: valutare diverse proprietà in base al loro costo totale di proprietà, non solo al prezzo di quotazione.

Negozia efficacemente: usa i tuoi calcoli PITI per informare la tua strategia di offerta e negoziazione.

Pianifica per il futuro: capire come i costi abitativi potrebbero cambiare nel tempo e prepararsi di conseguenza.

Ricorda, una casa è probabilmente l'acquisto più grande che tu abbia mai fatto.Prendersi il tempo per calcolare e comprendere il pagamento PITI completo garantisce che questo investimento migliora il tuo benessere finanziario piuttosto che diventare un peso.

Utilizzando il nostro Calcolatore PITI e le conoscenze che hai acquisito da questa guida, sei ben equipaggiato per navigare nel processo di acquisto della casa con fiducia e chiarezza.

Domande frequenti su PITI

Il mio pagamento PITI può cambiare nel tempo?

Sì, anche con un mutuo a tasso fisso.Mentre il pagamento del capitale e degli interessi rimane costante con un prestito a tasso fisso, le tasse e le porzioni assicurative possono aumentare man mano che i valori delle proprietà aumentano e i costi assicurativi cambiano.

PITI è uguale al pagamento del mio mutuo?

Non necessariamente.Il pagamento del mutuo potrebbe includere solo capitali e interessi se non si dispone di un conto di garanzia.PITI rappresenta il tuo pagamento abitativo globale tra cui tasse e assicurazioni.

Tutti i finanziatori richiedono un account di garanzia?

Non sempre.Mentre molti istituti di credito richiedono conti di garanzia, in particolare per prestiti con meno del 20% in meno, alcuni potrebbero consentire di rinunciare a questo requisito se si dispone di un acconto maggiore o di pagare una tassa di rinuncia all'impegno.

Quanto sono accurati i calcolatori PITI online?

I calcolatori online forniscono buone stime ma potrebbero non tenere conto di specifici fattori locali che incidono sulle tasse o l'assicurazione.Per il calcolo più accurato, utilizzare le aliquote fiscali locali e ottenere quotazioni di assicurazione effettive.

Cosa succede se c'è una carenza nel mio account di garanzia?

Se le tasse o l'assicurazione aumentano, creando una carenza nel tuo account di deposito a garanzia, il prestatore ti darà in genere opzioni: pagare la carenza come somma forfettaria o diffonderla nel prossimo anno, il che aumenterà il pagamento mensile.

In che modo PITI influisce sulla mia capacità di qualificarsi per un mutuo?

I finanziatori utilizzano il pagamento PITI completo quando si calcolano il rapporto debito-reddito, che è un fattore chiave nell'approvazione dei mutui.Un pagamento PITI più elevato significa che avrai bisogno di un reddito più elevato per qualificarti per lo stesso importo del prestito.