Pisanan-Time Homebuyer? Temokake kenapa Kalkulator Hipotek minangka senjata rahasia sampeyan

Mlaku menyang jagad tuku omah? Kalkulator hipotek minangka alat penting sing mbantu para panuku sepisanan ngerti biaya, ngira pembayaran, lan nemtokake penjaga sadurunge nggawe komitmen finansial paling gedhe.

Rendering article content...

Tags

Kalkulator Hipotek Ngarep PisananKalkulator Hipotek kanggo Pembeli PisananKalkulator Pinjaman NgarepKalkulator Pembayaran HipotekKalkulator Hipotek Omah sing terjangkauSumber Hipotyer Kalkulator Pinjaman NgarepAlat Keuangan Omah AnyarBengkel Hipotek kanggo Pamula

Mlaku menyang jagad tuku omah?Kalkulator hipotek minangka alat penting sing mbantu para panuku sepisanan ngerti biaya, ngira pembayaran, lan nemtokake penjaga sadurunge nggawe komitmen finansial paling gedhe.

Pambuka: Navigasi Perjalanan Tuku Omah

Tuku rangking omah pisanan sampeyan ing antarane tonggak paling penting.Apike, nanging jujur, nanging uga bisa kakehan.Antarane punjan, pamriksan, pemriksaan, lan kertas kerja, aspek finansial tuku omah sing dadi tantangan anyar kanggo pendatang real estate.

Ketik kalkulator hipotek: kanca finansial sing bisa dipercaya sajrone lelungan iki.Alat digital sing kuat sing kuat sing kuat iki mbantu ngatasi jagad komplek Financing, menehi kajelasan nalika sampeyan butuh.Kanggo panuku sepisanan utamane, kalkulator hipotek menehi wawasan penting sing bisa ateges bedane kanggo nemokake omah impen lan ngadhepi ketegangan finansial sing ora dikarepake.

Ayo njelajah ngapa kalkulator hipotek pantes titik utama ing toolkit tuku omah lan kepiye bisa mbantu sampeyan yakin, keputusan sing diwenehake.

Apa kalkulator hipotek?

Kalkulator hipotek minangka alat online sing ngira pembayaran hipotek saben wulan adhedhasar sawetara input utama.Biasane kalebu:

Rega Ngarep: Rega Tuku Properti

Pambayaran Down: Jumlah sing sampeyan bayar

Tembung Pinjaman: Dawane wektu kanggo mbayar maneh (biasane 15, 20, utawa 30 taun)

Tingkat kapentingan: Persentasi taunan sing diwenehake dening lender sampeyan

Pajak Properti: Pajak taunan dinilai dening pamrentah lokal sampeyan

Asuransi Pemilik Omah: Jangkoan sing dibutuhake kanggo nglindhungi investasi sampeyan

Asuransi hipotek pribadi (PMI): Dibutuhake yen pambayaran kurang saka 20%

Fees Hoa: Wulan saben wulan yen properti kasebut ana ing asosiasi omah

Kanthi mlebu variabel kasebut, kalkulator hipotek cepet ngitung pembayaran saben wulan sing dikarepake lan ngilangi sepira sing dadi kepentingan, pajak, pajak, lan asuransi (PITI).

Kalkulator hipotek modern kalebu saka estimator dhasar dhasar kanggo alat sing canggih sing ana ing skor kredit, rasio penghasilan utang, lan kahanan pasar lokal, lan kahanan pasar lokal kanggo menehi rekomendasi pribadi.Akeh sing bebas nggunakake lan kasedhiya ing Perbankan, Real Estate, lan situs web finansial pribadi.

Napa para panuku sepisanan mbutuhake kalkulator hipotek

1. Ngerteni kasedhiyan sejati

Pembeli pisanan asring nggawe kesalahan kanggo fokus ing rega dhaptar nalika mburu omah.Nanging, biaya sing sejatine wanita sing luwih adoh ngluwihi rega tuku.Kalkulator hipotek mbantu sampeyan ndeleng gambar finansial lengkap.

Coba skenario iki: sampeyan wis nemokake omah sing didaftar ing $ 350,000, sing katon ing anggaran sampeyan adhedhasar tabungan lan penghasilan.Nanging sawise nggunakake kalkulator hipotek, sampeyan nemokake tarif bunga, Pajak Properti, Asuransi, lan PMI, pembayaran saben wulan bakal dadi $ 2,400 potensial luwih saka sampeyan sing diantisipasi.

Kejelasan iki ngidini sampeyan:

Setel rega regane sing nyata sadurunge mburu omah

Aja tresna karo omah ing njaba anggaran sampeyan

Ngerti kepiye faktor macem-macem mengaruhi biaya saben wulan

Nggawe keputusan sing disedhiyakake babagan apa sing ditawakake

Kalkulator hipotek ngowahi nomer abstrak dadi pembayaran saben wulan konkrit, mbantu sampeyan nemtokake apa tegese "terjangkau" saestu tegese kanggo kahanan finansial khusus.

2. Mbandhingake Pilihan Pinjaman sing beda

Sing paling akeh para panuku ora ngerti babagan macem-macem produk hipotek sing kasedhiya, saben kaluwihan sing béda-béda:

Utangan konvensional: biasane mbutuhake skor kredit sing luwih dhuwur nanging nawakake tarif kompetitif

Utangan FHA: Fitur syarat pembayaran (sithik kaya 3,5%)

Silihan VA: Wenehi keuntungan khusus kanggo para veteran, kalebu ora mbayar

Utangan USDA: Nawarake Pilihan Pembayaran Zero kanggo Properti deso

Hipotek peringkat sing luwes (lengen): Miwiti tarif sing luwih murah sing owah sawetara wektu

Hipotek peringkat-tingkat: njaga tarif bunga sing padha ing saindenging istilah utangan

Tinimbang nyoba ngetung prabédan kasebut kanthi manual, kalkulator hipotek ngidini sampeyan milih antarane jinis utang, tarif bunga, lan syarat kanggo ndeleng pembayaran saben wulan lan mbayar utang kanggo utang.

Contone, nalika hipotek 15 taun dilengkapi pembayaran saben wulan luwih gedhe tinimbang hipotek 30 taun, biasane kalebu tingkat bunga sing luwih murah lan mbangun ekuitas luwih cepet.Kanthi kalkulator hipotek, sampeyan bisa nemtokake manawa tabungan jangka panjang mbenerake kewajiban bulanan sing luwih dhuwur.

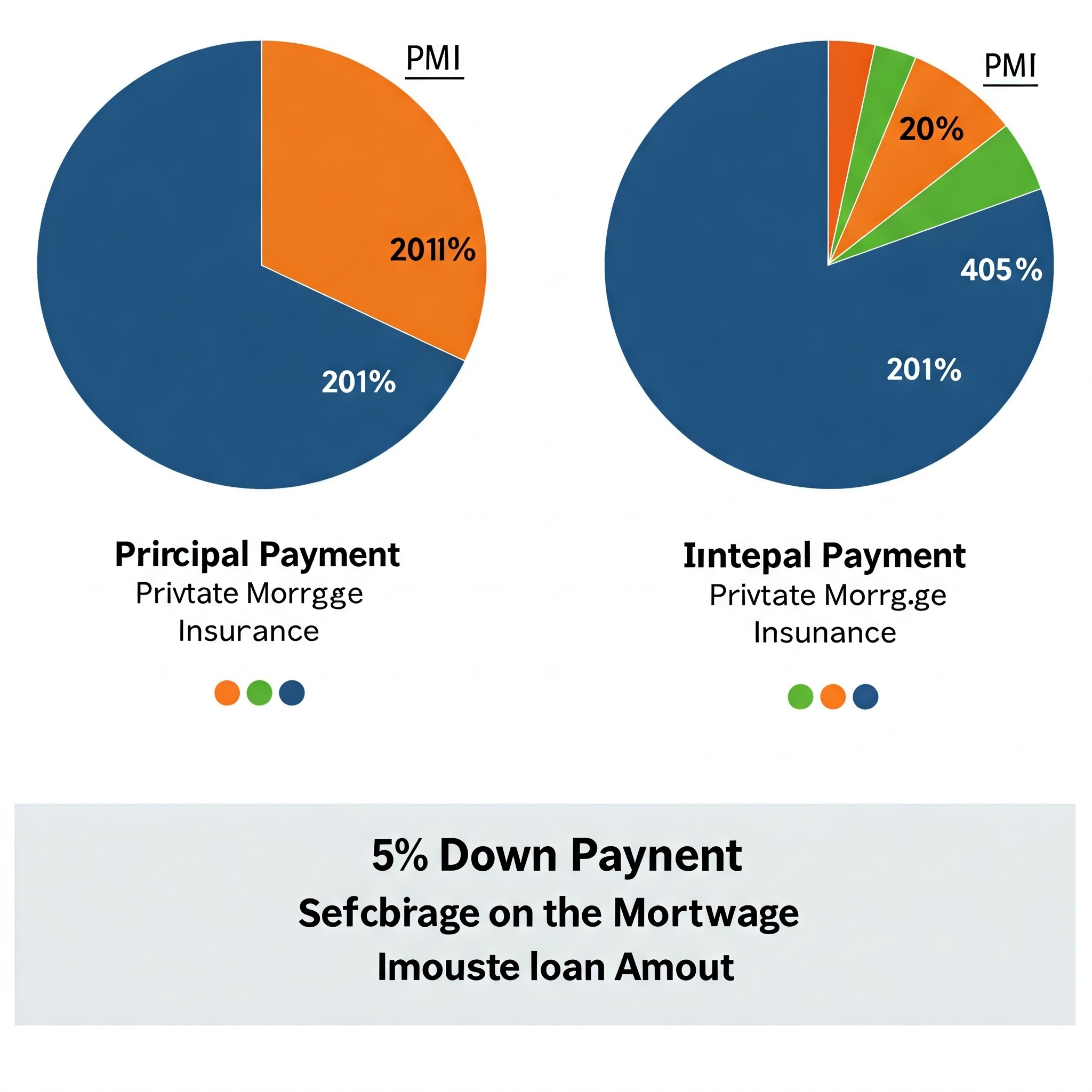

3. Nggambarake dampak saka pembayaran mudhun

Pembayaran mudhun nggambarake salah sawijining rintangan dhisikan sing paling signifikan kanggo para panuku sepisanan.Nalika pembayaran tradisional 20% tradisional ngilangi kabutuhan PMI, akeh panuku nemokake jumlah iki tantangan kanggo disimpen.

Kalkulator hipotek nuduhake kepiye jumlah pembayaran sing beda-beda:

Pembayaran saben wulan sampeyan

Apa PMI dibutuhake (lan pira regane)

Gunggunge kapentingan sing dibayar liwat istilah utangan

Posisi ekuitas omah dhisikan sampeyan

Contone, ing omah $ 300,000, prabédan saka pembayaran mudhun saka 5% ($ 15,000) lan pembayaran $ 3% ($ 15,000 ($ 60,000) bisa nyebabake bathi mbayar saben wulan $ 300 utawa luwih kanggo PMI.Swara hipotek 30 taun, iki nambah luwih saka $ 108,000 ing biaya tambahan.

Kanthi nggambarake prabédan kasebut, sampeyan bisa nggawe keputusan strategis babagan:

Ngenteni maneh kanggo ngirit pembayaran sing luwih gedhe

Nerusake kanthi pembayaran sing luwih cilik nanging rencana kanggo ngrampungake yen sampeyan tekan ekuitas 20%

Nyelidiki program pitulung pembayaran kanggo para panuku sepisanan

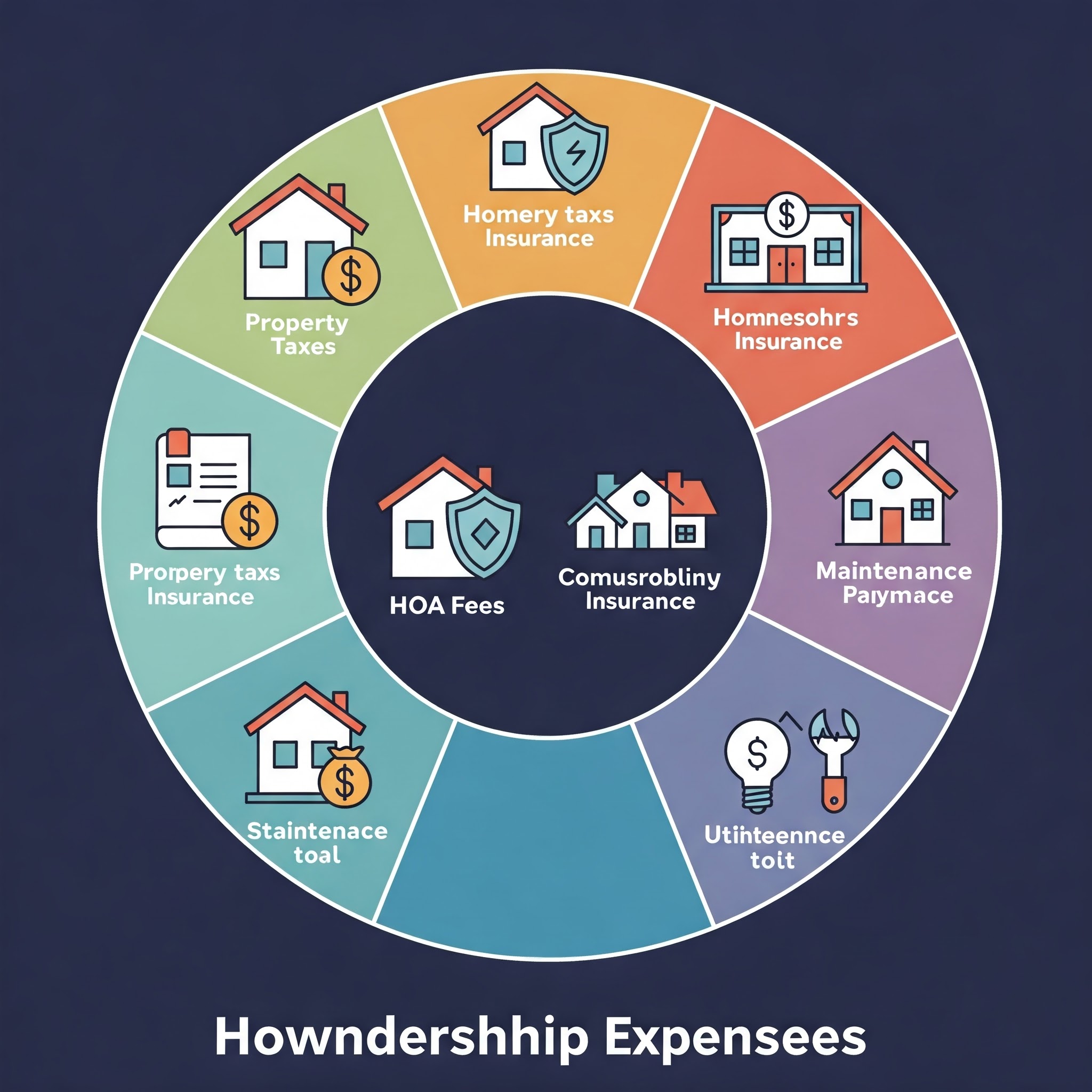

4. Perencanaan kanggo biaya sing duwe omah

Ngluwihi hipotek dhewe, omah-omah omah-omah kalebu pirang-pirang biaya sing ora bisa diantisipasi.Kalkulator hipotek maju mbantu akun:

Pajak Properti: Sing beda-beda miturut lokasi

Asuransi Pemilik Omah: Dibutuhake dening Pinjaman Hipotek

Fees Hoa: Umum ing kondos, komunitas sing direncanakake, lan sawetara tetanggan

Biaya pangopènan: umume kira-kira ing 1-3% regane omah saben taun

Utilitas: asring luwih dhuwur kanggo pamilik omah tinimbang penyewa

Kanthi ngemisake biaya kasebut menyang petungan sampeyan, sampeyan bisa ngindhari skenario "omah sing apik" ing endi pembayaran hipotek sampeyan nggunakake jumlah sing sampeyan lakoni kanthi jumlah sing sampeyan lakoni kanggo ngirit darurat.

5 .. Ngerti proses amortisasi

Umume para panuku sepisanan kaget amarga sinau manawa ing taun-taun hipotek, mayoritas saben pembayaran dadi kapentingan tinimbang Kepala Sekolah.Fenomena iki, sing dikenal minangka Amortisasi, tegese sampeyan mbangun ekuitas kanthi alon ing wiwitan.

Akeh kalkulator hipotek kalebu jadwal amortization sing nuduhake kepiye saben pembayaran diwenehake ing antarane prinsipal lan kapentingan sajrone silihan.Visualisasi iki mbantu sampeyan:

Ngerti kepiye Equity mbangun wektu

Deleng pengaruh kanggo nggawe pembayaran utama

Ngerteni carane nyingkirake macem-macem poin sing mengaruhi total mbayar

Rencanakake keputusan finansial kanggo keputusan finansial, kayata silihan ekuitas omah

Kanthi kawruh iki, sampeyan bisa uga milih pembayaran tambahan menyang Kepala Saben wulan, duweni potensi ewu kapentingan lan nyepetake istilah utang sampeyan sajrone pirang-pirang taun kepungkur.

Cara nggunakake kalkulator hipotek kanthi efektif

Langkah 1: Nglumpukake Informasi Keuangan

Sadurunge nggunakake kalkulator hipotek, ngumpulake informasi sing akurat babagan:

Penghasilan saben wulan

Utang sampeyan lan kewajiban saben wulan

Skor kredit sampeyan (sing mengaruhi tarif bunga)

Dana sing kasedhiya kanggo mbayar mbayar lan nutup

Tingkat bunga saiki kanggo profil kredit sampeyan

Tingkat pajak properti ing tetanggan target sampeyan

Biaya Asuransi Khas kanggo sipat sing padha

Sing luwih tepat input, asil sampeyan luwih akurat.

Langkah 2: Miwiti kanthi kemampuan dhasar

Miwiti kanthi nggunakake Kalkulator kasedhiyan sing gampang sing akun penghasilan, utang, lan pembayaran mudhun kanggo ngira pira omah sing bisa diwenehake.Umume ahli finansial nyaranake biaya omah saben wulan (kalebu hipotek, pajak, lan asuransi) ora luwih saka 28% penghasilan saben wulan reged, nalika mbayar utang sampeyan ora luwih saka 36%.

Langkah awal iki netepake rega rega realistis sadurunge nyilem menyang properti tartamtu utawa opsi silihan.

Langkah 3: Bandingake skenario utang

Sawise sampeyan duwe macem-macem rega, gunakake kalkulator hipotek sing luwih rinci kanggo mbandhingake skenario utang sing beda:

Kepiye istilah 30 taun mbandhingake karo jangka 15 taun?

Apa bedane antarane 3,5% lan tingkat bunga bunga 4,5%?

Pira sing sampeyan simpen kanthi nggawe pembayaran 20% tinimbang 10%?

Apa pengaruh sing mbayar tambahan $ 100 saben wulan menyang pokok?

Gawe spreadsheet kanggo nglacak skenario sing beda-beda iki, supaya ora mbayar bulanan lan jumlah biaya sajrone gesang utang.

Langkah 4: Kalebu kabeh biaya omah

Ngembangake petungan sampeyan kanggo nyakup pajak properti, asuransi, PMI, biaya hoa, lan biaya pangopènan kira-kira.Biaya tambahan iki bisa nambah atusan utawa ewu anggaran omah saben wulan.

Contone, pajak properti ing sawetara wilayah bisa nambah $ 500 utawa luwih kanggo pembayaran saben wulan, nalika biaya hoa kanggo komunitas tartamtu ngluwihi $ 400 saben wulan.Ngerti biaya kasebut kanggo nyegah kejutan sing ora nyenengake sawise nutup.

Langkah 5: Uji anggaran sampeyan marang urip nyata

Sadurunge nglakoni jumlah hipotek, coba apa anggaran sampeyan bisa nampung pambayaran:

Nyisihake bedane ing biaya omah saiki lan pambayaran hipotek sampeyan sajrone telung wulan

Urip ing anggaran suda iki kanggo ndeleng apa bisa lestari

Gunakake dhuwit "disimpen" kanggo mbebasake dana mudhun utawa darurat

Tes nyata-nyata iki asring mbukak alangan anggaran yen petungan teoritis bisa uga luput.

Ngatasi Kalkulator Dhasar: Piranti Lanjut kanggo Pembeli Timur-Time

Nalika kalkulator hipotek standar nawakake nilai sing luar biasa, omah-omah omah saiki bisa ngakses alat khusus sing dirancang kanggo skenario tartamtu:

Kalkulator Balik

Sanajan ora langsung relevan karo para panuku sepisanan, ngerti pilihan refinancing mbantu sampeyan rencana kanggo masa depan.Kalkulator kasebut mbandhingake istilah hipotek saiki kanthi syarat-syarat potensial kanggo nemtokake manawa refinancing ndadekake rasa finansial.

Nyewa vs calkulator tuku

Piranti kasebut mbantu sampeyan nemtokake manawa tuku omah nggawe pangerten finansial luwih akeh tinimbang nyewakake, nimbang faktor kaya:

Suwene sampeyan pengin tetep ing omah

Tarif Penghargaan Ngarep

Inflasi rega sewa

Keuntungan pajak saka omah

Biaya kesempatan pembayaran mudhun

Kanggo akeh panuku sepisanan, analisis iki nyatakake biaya luwih dhisik, nggawe bandha luwih akeh liwat wektu ekusi lan apresiasi.

Kalkulator pambayaran ekstra

Piranti khusus iki nuduhake pengaruh kanggo mbayar tambahan kanggo keseimbangan utama sampeyan.Nambahake $ 100 ekstra saben wulan nganti $ 300,000, hipotek $ 300,000 ing 4% kapentingan bisa nylametake sampeyan luwih saka $ 30,000 kapentingan lan mbantu sampeyan mbayar omah kira-kira 4 taun kepungkur.

Kalkulator pambayaran biwoek

Kanthi nggawe setengah pembayaran saben wulan saben rong minggu, nanging mbayar kanthi lengkap saben wulan, sampeyan kanthi efektif nggawe 13 pembayaran saben wulan saben taun tinimbang 12. Pangowahan sing gampang bisa nylametake puluhan utang sampeyan.

Kesalahan umum supaya ora nggunakake kalkulator hipotek

Kesalahan # 1: lali babagan biaya nutup

Akeh panuku sepisanan fokus ing pambayaran mudhun tanpa akuntansi kanggo biaya nutup, sing biasane kalebu 2-5% saka jumlah silihan.Biaya kasebut kalebu:

Fees Asal Utangan

Fees penilaian

Asuransi Judul

Fees Legal

Pajak Prepaid lan Asuransi

Biaya pemeriksaan

Sawetara kalkulator hipotek kalebu pemisahan biaya, nanging akeh ora.Priksa manawa kanggo faktor kasebut menyang petungan pengeluaran upfront.

Kesalahan # 2: Nggunakake rata-rata nasional tinimbang data lokal

Pajak properti, tarif asuransi, lan biaya hoa beda-beda miturut lokasi.Nggunakake rata-rata nasional tinimbang data lokal bisa nyemprot kalkulasi kanthi signifikan.Riset informasi khusus kanggo tetanggan target kanggo perkiraan sing luwih akurat.

Kesalahan # 3: Ora Akuntansi Kanggo Ngilangi PMI

Yen sampeyan wis mudhun kurang saka 20%, kalkulator sampeyan bakal kalebu PMI ing pembayaran saben wulan.Nanging, yen sampeyan tekan ekuitas 20% liwat pembayaran pokok lan apresiasi omah, sampeyan bisa njaluk PMI mbusak (utawa kedadeyan kanthi otomatis ing 22% ekuitas).

Kalkulator sing luwih canggih bisa nuduhake yen iki bisa kedadeyan lan kepiye pembayaran bakal suda minangka asil.

Kesalahan # 4: Nglarani fluktuasi tarif tarif kanggo lengen

Nalika nggunakake kalkulator hipotek tingkat luwes, sawetara panuku fokus ing tarif introduksi sing apik tanpa njelajah kanthi lengkap babagan pangaturan tingkat ngarep bisa uga kena pengaruh.Priksa manawa mbukak skenario kanthi tingkat potensial sing beda kanggo ngerti babagan risiko tingkat bunga.

Kesalahan # 5: lali babagan implikasi pajak

Kapentingan lan pajak properti hipotek duweni potensi pajak kanggo para pemilik omah sing menehi potongan.Nanging, kanthi jumlah pengurangan standar sing ditetepake kanthi hukum pajak sing anyar diganti, sing luwih akeh pemilik omah sing entuk bathi saka potongan kasebut tinimbang sadurunge.

Sawetara kalkulator maju kalebu perkiraan pajak, nanging nimbang konsultasi profesional pajak kanggo saran pribadi.

Kepiye pariwara hipotek ndhukung negosiasi lan nggawe keputusan

Bersenjata kanthi wawasan saka kalkulator hipotek, para panuku wektu pertama entuk kapercayan sajrone rembugan lan titik keputusan:

Nggawe tawaran sing kompetitif

Pangertosan persis pira omah sing bisa mbantu mbantu tumindak kanthi cepet nalika sampeyan nemokake properti sing bener.Ing pasar sing kompetitif, bisa nggawe tawaran sing apik, apik bisa nggawe bedane antara omah impen lan kalah menyang panuku liyane.

Rundingan Minat Minat

Nalika blanja Pinjaman hipotek, asil kalkulator mbantu sampeyan akeh tarif kapentingan sing beda bakal regane utang sampeyan.Contone, ngamanake 4% tinimbang tingkat 45% kanthi rega $ 300,000, 30,000 babagan istilah pinjaman - alasan sing bisa dirampakake kanthi temen utawa terus blanja.

Ngevaluasi konsesi bakul

Kadhangkala para penjual nawakake konsesi kayata nutupi biaya nutup utawa tuku tingkat bunga.Kalkulator hipotek mbantu sampeyan nemtokake nilai jangka panjang saka tawaran kasebut dibandhingake karo pengurangan rega sing gampang.

Milih antara properti

Nalika mutusake antara pirang-pirang properti, kalkulator hipotek mbantu sampeyan mbandhingake jumlah kepemilikan kanggo saben pilihan.Omah sing luwih larang bisa uga luwih larang regane saben wulan yen ana pajak properti sing luwih murah utawa ora ana biaya hoa.

Kisah Sukses Urip Nyata: Kepiye Kalkulator Hipotek Ngganti Lelungan Omah Tuku

Pisanan Budget-sadar-Timer

Sarah, guru kanthi utang silihan mahasiswa, wiwitane homo horme mikir wis pirang-pirang taun.Sawise nggunakake kalkulator hipotek sing nggabungake program panuku sepisanan lan struktur pembayaran silihan mahasiswa dheweke, dheweke nemokake manawa dheweke bisa entuk kondo sing andhap asor ing lingkungan sing disenengi.Kalkulator mbantu dheweke ngenali persis babagan utang tambahan sing dibutuhake kanggo mbayar rasio utang sing paling optimal kanggo persetujuan hipotek.

Strategist Pembayaran Down

Michael wis nylametake $ 20,000 kanggo mbayar mudhun ing omah $ 300,000 sing kurang saka 7%.Nggunakake kalkulator hipotek, dheweke nemokake manawa nambah pambayaran mudhun nganti 10% ($ 30,000) bakal nyuda biaya PMI.Dheweke nundha telusuran omah suwene nem wulan kanggo ngirit tambahan $ 10,000, pungkasane nyimpen luwih saka $ 15,000 ing pambayaran PMI sajrone utang.

Istilah optimizer

Jessica lan Carlos mutusake antarane hipotek 15 taun lan 30 taun.Nalika pilihan 15 taun nawakake tingkat bunga sing luwih murah, dheweke kuwatir babagan pembayaran bulanan sing luwih dhuwur.Nggunakake kalkulator hipotek, dheweke milih utangan 30 taun nanging nyiyapake pembayaran tambahan sing padha karo jadwal payoff 20 taun.Pendhapat iki menehi keluwesan pembayaran sajrone wulan finansial sing ketat nalika isih nyuda biaya sakabehe kanthi signifikan.

Pitakon sing asring takon

Napa Kalkulator Hipotek Penting kanggo Pembeli Omah Pisanan-Time?

Kalkulator hipotek mbantu para panuku sepisanan ngerti affability sing sejatine ngluwihi rega tuku.Dheweke ngidini sampeyan ndeleng babagan tarif bunga, jumlah pembayaran, pajak properti, lan asuransi jangka panjang, nyegah keputusan sing bisa dingerteni babagan sing bisa sampeyan lakoni.

Apa informasi sing kudu digunakake kanggo nggunakake kalkulator hipotek kanthi efektif?

Kanggo asil sing akurat, ngumpulake informasi babagan penghasilan saben wulan, skor kredit, dana kredit sing kasedhiya kanggo mbayar gambar, lan biaya asuransi khas, lan biaya asuransi khas kanggo properti ing wilayah target sampeyan.Sing luwih tepat input, asil sing luwih nyata sing diwilang.

Kepiye cara mbandhingake opsi Pinjaman sing beda nggunakake kalkulator hipotek?

Gunakake kalkulator kanggo milih antarane jinis etangan sing beda (konvensional, fha, ava, USDA), istilah etangan (15, 20, 30 taun), lan tarif kapentingan.Kanggo saben skenario, cathet jumlah pembayaran saben wulan lan biaya total sajrone gesang utang.Iki mbantu sampeyan ndeleng perdagangan ing antarane pembayaran saben wulan kanthi kapentingan sing luwih murah (kaya utang 15 taun) tinimbang mbayar bulanan sing luwih murah nanging luwih saka 30 taun).

Apa kesalahan sing kudu ditindakake nalika nggunakake kalkulator hipotek?

Kesalahan umum kalebu lali babagan biaya nutup (2-5% saka silihan), nggunakake rata-rata nasional tinimbang mbayar pajak lan ora ngerti babagan pajak, lan ora nggatekake ekstra pajak.Priksa manawa faktor kabeh pertimbangan iki kanggo asil sing lengkap, lengkap.

Kepiye kalkintasi hipotek bisa mbantu ngrembug omah?

Kalkulator hipotek menehi kapercayan ing negosiasi kanthi nuduhake persis apa sing bisa diwenehake lan dampak finansial saka skenario sing beda-beda skenario.Dheweke mbantu sampeyan ngukur regane tarif kapentingan sing beda, evaluasi konsesi bakul kaya jangkoan biaya nutup, mbandhingake jumlah biaya sing beda-beda, lan nggawe keputusan kanthi cepet ing pasar sing kompetitif.Kawruh iki ndadekake sampeyan negosiator sing luwih kuat.

Kesimpulan: Kompas finansial ing perjalanan tuku omah

Kanggo pembeli omah pertama-wektu, kalkulator hipotek luwih akeh tinimbang alat digital sing padha-padha dadi kompas finansial, nuntun sampeyan bakal dadi perjalanan sing bingung lan larang regane.

Kanthi ngewangi sampeyan ngerti kanyatan sejati, mbandhingake pilihan silihan, nggambarake pengaruh pambayaran sing beda-beda, akun kanggo kabeh hipotek, lan ngerti babagan keputusan sampeyan kanggo menehi yakin.

Elinga, nalika commesulator hipotek nyedhiyakake perkiraan sing larang regane, luwih becik yen digunakake kanthi informasi khusus, lokasi.Entuk wektu kanggo riset pajak properti lokal, tarif asuransi, lan variabel liyane sing spesifik kanggo tetanggan target sampeyan.

Nalika miwiti lelungan omah, nggawe hipotek dadi kanca sing terus-terusan, saka tahap ngrancang paling awal liwat rundingan akhir.Wawasan sing diwenehake bakal mbantu njamin manawa tuku omah pisanan sampeyan ora mung minangka tonggak emosional nanging keputusan finansial sing apik sing ndhukung target bangunan sing dawa.

Masa depan sampeyan bakal matur nuwun kanggo wektu sing ngenteni alat iki.Sugeng House Hunting!

Siap miwiti lelungan omah sampeyan?

Coba Kalkulator hipotek lengkap kanggo entuk gambar sing jelas babagan apa sing bisa sampeyan lakoni lan njelajah skenario sing beda.

Butuh tuntunan luwih?Priksa pandhuan panuku sepisanan kanggo saran pakar babagan navigasi proses tuku omah kabeh.