Tarif bunga Langsung nylametake pembayaran hipotek sampeyan. Sinau babagan carane pangowahan tingkat cilik sing mengaruhi biaya saben wulan lan jumlah utang total, mbantu sampeyan nggawe keputusan tuku omah sing luwih apik.

Rendering article content...

Tags

tarif kapentingan hipotektarif kapentingan mengaruhi hipotekkepiye tarif bunga mengaruhi regifikasi hipotektarif hipotek hipotektarif hipotek hipotektarif pari hipotektarif pabrik hipotektarif hipotek Federalngetung pembayaran hipotek saben wulan

Tarif bunga Langsung nylametake pembayaran hipotek sampeyan.Sinau babagan carane pangowahan tingkat cilik sing mengaruhi biaya saben wulan lan jumlah utang total, mbantu sampeyan nggawe keputusan tuku omah sing luwih apik.

Pambuka

Tarif kapentingan muter peran penting kanggo nemtokake pambayaran hipotek sampeyan.Malah pangowahan tarif cilik bisa menehi pengaruh kanthi signifikan babagan jumlah sing mbayar.Ngerti hubungan iki mbantu sampeyan njupuk keputusan sing luwih pinter nalika tuku utawa nyingkirake omah.

Tingkatan Minat Hipotek Fluktuasi adhedhasar kahanan ekonomi, kebijakan babakan dhuwit, lan faktor pribadi kaya skor kredit sampeyan.Apa sampeyan minangka homebuyer sepisanan utawa pengin refinance, ngrebut kepiye tarif iki mengaruhi kewajiban finansial sampeyan penting kanggo rencana jangka panjang.

Ing pandhuan lengkap iki, kita bakal ngilangi persis babagan tarif kapentingan pengaruhe pembayaran hipotek, nuduhake sampeyan ngitung praktis, lan menehi strategi kanggo navigasi lingkungan sing ngganti.

Ngerti kepiye tarif kapentingan hipotek ngadhepi pembayaran saben wulan

Dasar: Kepiye kepentingan hipotek

Sadurunge nyilem menyang cara mbayar bathi sing bakal ngrusak pembayaran, mula ngerti komponen dhasar saka hipotek:

Kepala sekolah vs kapentingan

Pembayaran hipotek sampeyan kalebu rong bagean utama:

Kepala Sekolah: Jumlah sing dipinjam kanggo tuku omah sampeyan

Kapentingan: Ragad sing sampeyan mbayar utangan kanggo nyilih dhuwit

Nalika sampeyan nggawe pembayaran saben wulan, bagean dadi kanggo nyuda keseimbangan utama, dene sisane nutupi biaya kapentingan.Awal ing istilah hipotek, persentase sing luwih gedhe saka pembayaran sampeyan bakal narik kawigaten, kanthi rasio iki kanthi cepet menyang pokok minangka wektu maju.

Amortization diterangno

Amortisasi minangka proses nyebarake pembayaran silihan sampeyan sajrone wektu supaya sampeyan mbayar salah sawijining kepala sekolah lan kapentingan ing mburi istilah pinjaman.Jadwal amortisasi nuduhake persis carane saben pembayaran dibagi antarane prinsipal lan kapentingan sajrone urip silihan.

Contone, ing hipotek peringkat $ 300,000 taun kanthi 6,5%, pembayaran pisanan sampeyan bisa uga kalebu kira-kira:

$ 375 menyang Kepala Sekolah

$ 1,625 menyang kapentingan

Nanging, ing taun 15, pembayaran saben wulan sampeyan bakal kalebu kanthi kasar:

$ 875 menyang Kepala Sekolah

$ 1,125 menyang kapentingan

Shift bertahap iki kedadeyan amarga sampeyan mbayar kepala sekolah, ora ana keseimbangan sing kurang apik babagan aken minat.

Pengin ndeleng persis kepiye pembayaran sampeyan?Gunakake Kalkulator hipotek kita kanggo nggawe jadwal amortisasi pribadi.

Visualisasi kepiye carane pembayaran hipotek ngalih saka kapentingan kanggo kepala sekolah sajrone wektu

Dampak langsung saka tarif kapentingan pambayaran saben wulan

Tarif bunga langsung pengaruhe jumlah pambayaran hipotek saben wulan.Malah ganti rega sithik bisa mengaruhi anggaran saben wulan lan jumlah sing bakal mbayar sajrone utang.

Hubungan matematika

Pembayaran hipotek diwilang nggunakake formula iki:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Ngendi:

M = pembayaran saben wulan

P = Kepala Sekolah (Jumlah Pinjaman)

r = tarif bunga (tingkat taunan dibagi dadi 12)

n = jumlah pembayaran (istilah utangan ing taun × 12)

Conto konkrit

Ayo goleki pirang-pirang tarif kapentingan sing beda-beda mengaruhi pembayaran saben wulan kanthi rega $ 300,000 30 taun suwene:

Tingkat kapentingan

Pembayaran saben wulan

Total kapentingan mbayar

5.0%

$ 1,610

$ 279,600

5.5%

$ 1,703

$ 313,080

6.0%

$ 1,799

$ 347,640

6.5%

$ 1,896

$ 382,560

7.0%

$ 1,996

$ 418,560

Kaya sing sampeyan ngerteni, mung nambah 1% tingkat bunga (saka 5% nganti 6%) nambahake $ 189 nganti mbayar saben wulan lan meh $ 68,000 kanggo mbayar utang.

Dampak Biaya Jangka panjang

Nalika bedane pembayaran saben wulan bisa uga bisa diatur, dampak jangka panjang yaiku substansial:

Tambah tarif 0,5% kanthi utang $ 300,000 udakara $ 33,000- $ 35.000 luwih saka 30 taun

Tambah 1.0% Tambah kira-kira $ 68,000- $ 70.000 luwih saka 30 taun

Tambah 20% nambah biaya udakara $ 139,000 luwih saka 30 taun

Tokoh kasebut nggambarake sebabe beda bedane tingkat cilik sing apik banget nalika milih hipotek.

Perbandingan Visual Kepiye macem-macem tarif kapentingan mengaruhi pembayaran hipotek saben wulan

Ndandani vs hipotek tingkat variabel

Pilihan sampeyan ing antarane hipotek peringkat sing tetep lan variabel kanggo mengaruhi carane owah-owahan tingkat bunga.

Hipotek Rating-Rating

Kanthi hipotek tingkat tetep, tarif kapentingan lan pambayaran utama saben wulan tetep tetep tetep sajrone letungan.Opsi iki nyedhiyakake:

Prediksi: Pembayaran kepala lan kapentingan sampeyan ora bakal diganti

Perlindhungan saka tingkat mundhak: Yen tingkat pasar munggah, tingkat sampeyan tetep dikunci

Penganggaran luwih gampang: sampeyan ngerti persis apa sing bakal diarepake saben wulan

Biasane tarif awal sing luwih dhuwur: umume mbayar premium kanggo stabilitas tingkat

Variabel-rate (luwes-tarif) Hipotek

Hipotek variabel utawa luwes-luwes (lengen) nampilake tarif kapentingan sing ngganti kahanan ing kahanan pasar:

Diskon dhisikan: lengen biasane diwiwiti kanthi murah tinimbang hipotek tetep

Periode penyesuaian: tarif nyetel interval sing wis ditemtokake (umpamane, tahunan)

Tingkat Caps: watesan babagan jumlah tarif bisa nambah saben penyesuaian lan sajrone utang

Pay Ora Persertahan: Pembayaran saben wulan bisa nambah utawa nyuda owah-owahan tarif

Struktur umum: lengen 5/1 (tetep 5 taun, banjur nyetel tahunan), 7/1 lengen, 10/1 lengen

Sing luwih apik?

Pilihan sing pas gumantung ing kahanan sampeyan:

Pilih Tetep Yen: Sampeyan Rencana Nglanggung Ing Omah Long, Pengin Pambuka, utawa Tarif saiki

Nimbang variabel yen: sampeyan rencana kanggo mindhah sadurunge wektu tetep awal rampung, ngarepake tarif suda, utawa butuh pambayaran awal

Elinga yen nganggo lengen, sampeyan entuk risiko pembayaran sing luwih dhuwur ing ngarep yen tarif bunga mundhak kanthi signifikan.

Perbandingan sisih pinggir hipotek lan variabel

Pengaruh Reserve Federal babagan Tarif Hipotek

Federal Reserve (Fed) ora langsung nyetel tarif hipotek, nanging kabijakan kasebut kanthi signifikan mempengaruhi.

Kepiye Tarif Fed Darking

Reserve Federal ngontrol dana dana federal - Bank-bank tarif kapentingan ngisi saben liyane utang sewengi.Nalika iki dudu hipotek, mengaruhi sawetara mekanisme:

Penyesuaian tingkat bunga jangka pendek: yen panganan mundhak utawa nyuda dana dana federal, tarif kapentingan jangka pendek liyane cenderung pindhah menyang arah sing padha.

Efek ing pasar obligasi: tarif hipotek luwih langsung diikat kanggo ngasilake babagan ikatan perbendahuan 10 taun.Yen tumindak Fed mengaruhi asil kasebut, tarif hipotek biasane tindakake.

Sinyal kabijakan babakan dhuwit: Pernyataan FED babagan keprihatinan inflasi, pertumbuhan ekonomi, lan gerakan tingkat mbesuk, lan gerakan tingkat mbesuk pengaruhe babagan hipotek sing regane tukang kredit.

Hubungan wektu

Biasane wektu tundha antara pangowahan tingkat panganan lan gerakan tingkat hipotek:

Mundhak fed mundhak biasane nyebabake tingkat hipotek saya tambah sawetara dina utawa minggu

Gedhene owah-owahan hipotek bisa uga luwih cilik utawa luwih gedhe tinimbang penyesuaian panganan

Kadhangkala, hipotek hipotek mindhah tumindak panganan tinimbang nanggepi

Tumindak fed lan respon tingkat hipotek

Ing 2023-2024, FED sing dileksanakake sawetara undhak-undhakan tingkat kanggo pertempuran inflasi, sing nyurung tarif hipotek menyang tingkat paling dhuwur sajrone dekade.Minangka inflasi wiwit moderat ing pungkasan taun 2024, potongan tingkat potensial panganan, sing nyebabake tekanan mudhun ing tarif hipotek.

Iki nggambarake pola penting: tarif hipotek cenderung mundhak kanthi cepet nalika Fit ngencengi kebijakan babakan dhuwit, nanging bisa uga luwih alon-alon nalika kabijakan nyuda kabijakan.

Pengin ndeleng kepriye pangowahan tingkat panganan bisa nggunakake pembayaran?Coba Kalkulator hipotek kita kanggo niru skenario tingkat kapentingan sing beda.

Tuladhane nyata-nyata: kepiye 1% ngganti hipotek

Kanggo ngerteni pengaruh tarif kapentingan, ayo mriksa conto konkrit kanthi tuku $ 350,000, nganggep $ 350.000 ($ 70,000) lan hipotek tingkat tingkat 30 taun kanthi rega $ 280.000.

Beda Pembayaran Saben wulan

Tingkat kapentingan

Kepala & Kepentingan Saben wulan

Bedane saben wulan saka 5%

Bentenipun taunan

5.0%

$ 1,503

-

-

6.0%

$ 1,679

+ $ 176

+ $ 2,112

7.0%

$ 1,863

+ $ 360

+ $ 4,320

8.0%

$ 2,054

+ $ 551

+ $ 6,612

Total kapentingan mbayar

Bedane dadi luwih dramatis nalika ndeleng total kapentingan sing dibayar sajrone utang kasebut:

Tingkat kapentingan

Gunggunge total luwih saka 30 taun

Bedane saka 5%

5.0%

$ 261,080

-

6.0%

$ 324,4,40

+ $ 63,360

7.0%

$ 390,680

+ $ 129,600

8.0%

$ 459,440

+ $ 198,360

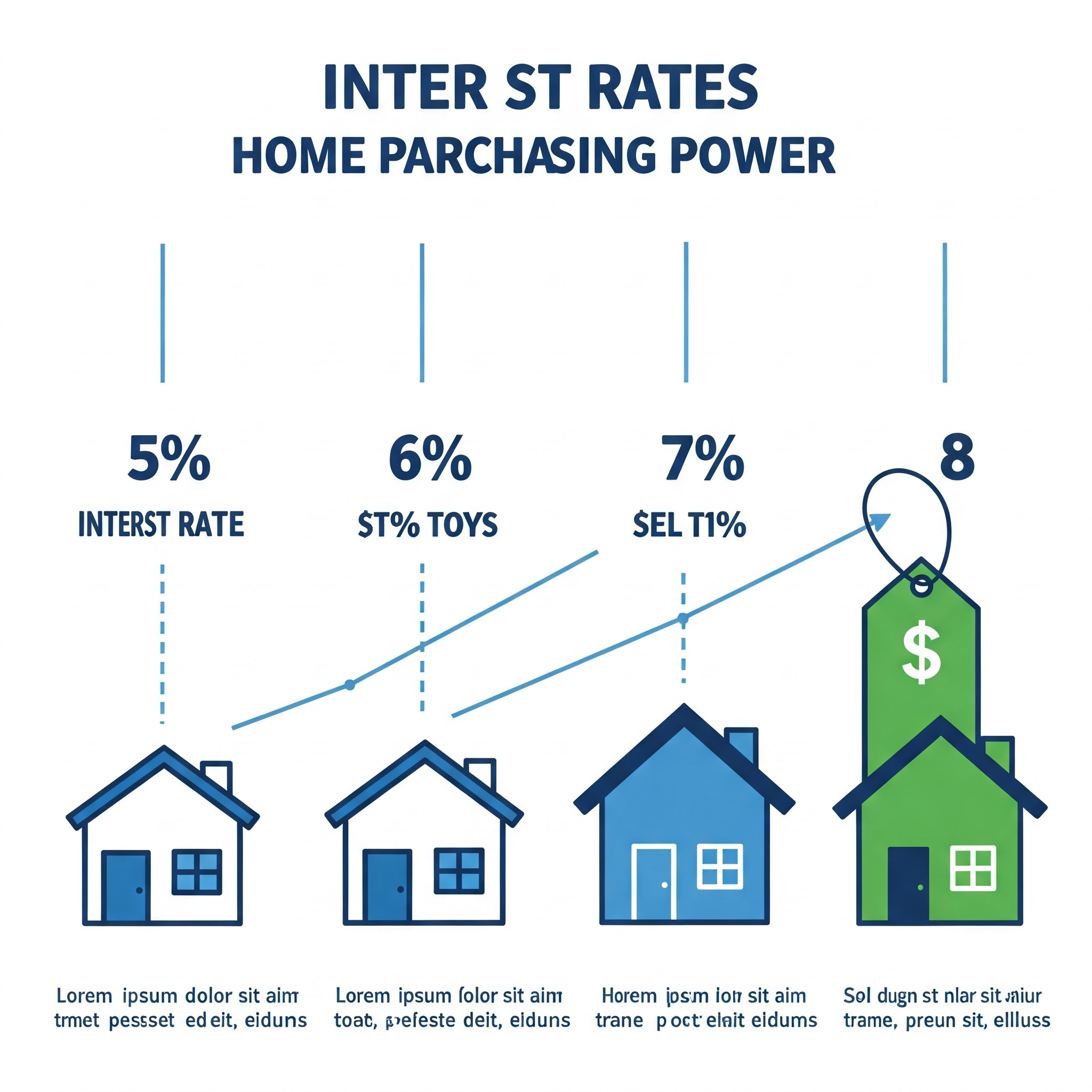

Efek Daya Tuku

Cara liya kanggo ndeleng tarif kapentingan yaiku mengaruhi kekuwatan tuku - pira omah sing bisa sampeyan lakoni kanthi biaya sing beda karo pembayaran saben wulan sing padha:

Yen sampeyan bisa mbayar mbayar saben wulan $ 1,800 kanggo kepala sekolah lan kapentingan:

Tingkat kapentingan

Jumlah Pinjaman maksimal

Rega Ngarep (kanthi 20% mudhun)

5.0%

$ 335,000

$ 418,750

6.0%

$ 300,000

$ 375,000

7.0%

$ 271,000

$ 338,750

8.0%

$ 246,000

$ 307,500

Conto kasebut nuduhake manawa peningkatan 3% ing tarif kapentingan (saka 5% nganti 8%) ngethok kekuwatan tuku kanthi udakara 26%.

Tip Pro:

Kanggo ndeleng persis babagan macem-macem tarif kapentingan bakal mengaruhi kahanan tartamtu, gunakake kalkulator hipotek kita kanggo mbukak skenario pribadi.

Strategi kanggo ngatur tarif kapentingan

Yen tarif kapentingan mundhak, omah lan omah omah duwe sawetara strategi kanggo nimbang:

Kanggo omah

Nambah pembayaran mudhun: pembayaran sing luwih gedhe nyuda jumlah utangan, ndadékaké pembayaran saben wulan luwih murah sanajan tarif kapentingan sing luwih dhuwur.

Coba lengen: Yen sampeyan ora rencana nginep ing ngarep omah, hipotek tingkat sing bisa luwes bisa nawakake tarif awal tinimbang opsi tingkat tetep.

Tuku Tampilake: Mbayar titik diskon (saben titik biaya 1% saka jumlah silihan) bisa ngamanake tingkat bunga sing luwih murah, dhuwit sing dienggo yen sampeyan kudu utangan cukup.

Ngapikake skor kredit sampeyan: sanajan ing lingkungan sing dhuwur, para peminjam kanthi kredit sing apik nampa tarif sing luwih apik tinimbang sing duwe skor rata-rata.

Jelajahi Program Homebuyer sepisanan: Akeh tawaran tingkat bunga ing ngisor iki utawa pitulung pembayaran mudhun.

Kanggo sing duwe omah saiki

Gawe pembayaran utama: kanthi mbayar kepala sekolah luwih cepet, sampeyan nyuda jumlah sing dibayar sajrone urip utang.

Coba istilah utangan sing luwih cendhek: Yen sampeyan bisa nyukupi pembayaran bulanan sing luwih dhuwur, nyingkirake hipotek 15 taun biasane nawakake tarif bunga luwih murah tinimbang istilah 30 taun.

Jelajahi refinance awis: Sumbangan dana tambahan nalika refinancing bisa nambah rasio etangan-kanggo-nilai lan kemungkinan sing cocog kanggo tarif sing luwih apik.

Nyelidiki rencana pambayaran Biweekly: Nggawe setengah hipotek sampeyan saben rong minggu ngasilake 26 pembayaran setengah (13 pambayaran (13 pembayaran lengkap) saben taun, luwih cepet.

Manajemen Risiko Resiko

Tingkat kunci: Nalika tuku utawa nyingkirake, ngunci tingkat sampeyan yen sampeyan wis wareg, utamane yen tarif lagi ngencengi munggah.

Caps lengen: Yen milih hipotek luwes luwes, ngerti tutup penyesuaian (sepira tingkat sing bisa nambah saben periode penyesuaian lan sajrone silihan).

Dana darurat: njaga tabungan sing cukup kanggo ngatasi pembayaran potensial mundhak, utamane kanthi hipotek peringkat variabel.

Kepingin weruh apa strategi kasebut bisa uga bisa digunakake kanggo kahanan tartamtu?Gunakake kalkulator hipotek kita kanggo mbandhingake pendekatan sing beda lan delengen sing bisa nylametake.

Nalika kanggo nimbang refinancing

Refinancing bisa dadi alat sing kuat kanggo ngatur biaya hipotek nalika tarif bunga ganti.

Potensial Keuntungan Refinancing

Tingkat bunga murah: Ngurangi tingkat sampeyan bisa nyuda pembayaran saben wulan lan biaya kapentingan total

Tembung etangan sing luwih cendhek: pindhah saka 30 taun nganti 15 taun Hipotek bisa ngirit kepentingan gedhe

Ngalih saka variabel kanggo Tingkatan Tetep: Kunci ing tarif sadurunge tarif variabel mundhak luwih akeh

Opsi Awis: Kesetaraan omah akses kanggo biaya utama utawa konsolidasi utang

Copot PMI: Yen omah sampeyan wis ngormati kanthi signifikan, refinancing bisa ngilangi asuransi hipotek pribadi

Nalika refinancing nggawe pangerten finansial

Minangka aturan umum, refinancing kudu dipertimbangake nalika:

Tingkat bunga saiki paling ora 0,5% nganti 1% luwih murah tinimbang tingkat sing ana

Sampeyan rencana tetep ing omah sampeyan cukup suwe kanggo mbayar biaya nutup kanthi tabungan saben wulan

Skor kredit sampeyan wis apik amarga entuk hipotek asli

Sampeyan paling ora 20% usaha ing omah sampeyan

Sampeyan pengin ngowahi saka luwes sing bisa diatur menyang hipotek tingkat tetep kanggo stabilitas pambayaran

Analisis break-malah

Kanggo nemtokake manawa refinancing nggawe pangerten finansial, ngetung break-malah titik:

Ngira biaya mundur total (biasane 2-5% saka jumlah utangan)

Ngetung tabungan saben wulan saka pembayaran anyar sing anyar

Dibagi biaya kanthi tabungan saben wulan kanggo golek pirang-pirang wulan sing bakal ditindakake kanggo mbayar biaya

Contone:

Refinancing biaya: $ 6,000

Tabungan Saben wulan: $ 200

Break-malah titik: 30 wulan (2,5 taun)

Yen sampeyan rencana nginep ing omah luwih dawa tinimbang istirahat, refinancing kemungkinan nggawe finansial.

Refinancing biaya kanggo nimbang

Fees aplikasi

Fees Asal Utangan

Biaya penilaian

Panelusuran Judul lan Asuransi

Fees pengacara

Titik sing dibayar kanggo nyuda tingkat bunga

Paukuman prepayment ing utangan asli (yen ana)

Kalkulator refinance

Apa sampeyan nimbang refinancing?Gunakake kalkulator hipotek kanggo nemtokake potensial tabungan lan istirahat kanggo njupuk keputusan.

Tren tingkat hipotek (2025)

Ngerti lingkungan lingkungan hipotek sing saiki mbantu ngetrapake pilihan sampeyan.

Gerakan Tingkat Paling Anyar

Sawise tekan pirang-pirang taun kanthi dhuwur ing taun 2023, tarif hipotek wiwit stabil lan mboko sithik mudhun 2024 lan awal 2025.

Faktor kunci sing nyebabake tarif saiki kalebu:

Inflasi Tren: Sawise Peaking ing 2022-2023, Inflasi wis moderated, nyuda tekanan munggah ing tarif

Kebijakan Reserve Federal: Fed wis pindah saka undhak-undhakan tingkat agresif kanggo sikap sing luwih netral

Indikator wutah ekonomi: anteng nanging wutah ekonomi moderat nanging luwih gampang mbantu stabil

Permintaan Pasar Perumahan: Panjaluk kuwat kanggo omah sanajan tarif sing luwih dhuwur

Ramalan Ahli

Umume ekonomi omah lan industri hipotek industri analis project tarif bakal:

Terus mudhun bertahap liwat 2025

Stabil ing sawetara pertengahan 5% kanggo hipotek tetep 30 taun

Pengalaman volatilitas sing kurang saka ing taun-taun kepungkur

Tetep ing ndhuwur penyebaran bersejarah sing katon ing 2020-2021

Variasi tingkat regions

Tarif bunga bisa beda-beda kanthi signifikan kanthi:

Wilayah Geografis

Jenis Utangan (Konvensional, FHA, VA, Jumbo)

Tembung Pinjaman (15 taun vs 30 taun)

Profil Kredit Peminjam

Jinis Properti (Residence Utama, Kuwasa Kapindho, Properti Investasi)

Tansah mbandhingake tawaran saka pirang-pirang tukang kredit ing kahanan tartamtu tinimbang gumantung ing rata-rata nasional.

Nggunakake kalkulator hipotek kanthi efektif

Kalkulator hipotek minangka alat sing ora larang regane kanggo ngerteni babagan tarif bunga mengaruhi pembayaran, nanging ngerti carane nggunakake kanthi efektif.

Jinis Kalkulator Hipotek

Kalkulator pambayaran dhasar: ngira pembayaran lan pambayaran kapentingan saben wulan adhedhasar jumlah utangan, istilah, lan tingkat kapentingan

Kalkulator Amortisasi Lanjut: Tampilake jadwal pambayaran lengkap kanthi risak utama lan kepentingan kanggo saben pembayaran

Kalkulator kasedhiyan: nemtokake pira omah sing bisa adhedhasar penghasilan, utang, lan mbayar mudhun

Kalkulator Balkusan: Bandhingake silihan saiki kanthi pilihan refinance kanggo ndeleng tabungan potensial lan titik break-malah

Kalkulator pembayaran ekstra: nggambarake jumlah tambahan kanggo pokok bisa nyuda istilah utang lan kapentingan total

Coba kalkulator hipotek kanggo ndeleng kepiye tarif kapentingan sing beda-beda mengaruhi pembayaran.

Input kritis kanggo asil sing akurat

Kanggo asil kalkulator sing paling akurat, kalebu:

Kabeh biaya: kepala sekolah, kapentingan, pajak properti, asuransi omah, biaya hoa, lan pmi (yen ana)

Hipotek Utang sing Mbenerake: Hipotek 15 taun lan 30 taun duwe pembayaran kanthi beda

Tingkat kapentingan nyata: Gunakake tarif khusus sing wis dipetik, dudu rata-rata nasional

Fees tambahan: Akeh kalkulator ngidini sampeyan kalebu biaya nutup lan biaya liyane

Implikasi pajak: Sawetara kalkulator faktor kalkulator ing cacat pajak potensial saka potongan kapentingan hipotek

Kalkulator watesan

Aja dingerteni manawa umume kalkulator online:

Muga-muga ora bisa nggunakake owah-owahan tingkat hipotek peringkat sing luwes

Asring ngilangi pajak properti lan asuransi (kajaba diwenehi labelter minangka kalkulator pit)

Muga-muga ora nganggep faktor pasar lokal sing mengaruhi biaya nyata

Ora bisa prédhiksi pangowahan tingkat bunga

Ora biasane akun kanggo paukuman prepayment utawa istilah khusus liyane

Kanggo analisis sing paling lengkap, nimbang konsultasi karo profesional hipotek sing bisa menehi skenario pribadi.Sampeyan uga bisa nggunakake kalkulator hipotek kita minangka titik wiwitan.

Tarif kapentingan lan kawigé omah

Hubungane antarane tarif bunga lan kasedhiyan omah yaiku kompleks lan multifaceted.

Persamaan kasedhiyan

Affordability Omah biasane ditemtokake dening:

Harga Home: Nilai pasar properti ing wilayah target

Tarif Minat: Biaya dhuwit kanggo tuku omah

Tingkat penghasilan: Pendhaftaran rumah tangga kasedhiya kanggo biaya omah

Utang utang: Komitmen finansial sing ana sing nyuda penghasilan sing kasedhiya

Tarif bunga Langsung Pembayaran Saben wulan, sing minangka komponen penting kanggo petungan kasedhiyan sing digunakake dening tukang kredit.Kanggo ngerti persis babagan tarif bunga mengaruhi pembayaran hipotek, gunakake kalkulator hipotek.

Rasio utang (DTI)

Leender biasane nggunakake rasio DTI kanggo nemtokake sepira sampeyan bisa nyilih:

Rasio ngarep: Biaya omah saben wulan (kepala, kapentingan, pajak, asuransi) ora kudu ngluwihi penghasilan saben wulan reged

Rasio mburi: Pembayaran utang saben wulan (Perumahan ditambah utang liyane) ora bisa ngluwihi 36-43% penghasilan saben wulan reged

Yen tarif kapentingan munggah, pambayaran kanggo jumlah utangan sing padha mundhak, duweni potensi pusingan rasio DTI sampeyan ngluwihi watesan sing bisa ditampa lan nyuda jumlah silihan maksimal.

Efek pasar nyata

Ing laku, owah-owahan tingkat kapentingan asring nyebabake tanggapan pasar iki:

Nalika tarif munggah: pertumbuhan rega omah biasane alon-alon minangka panguwasa tuku panuku suda;Penjual bisa uga kudu nyuda harga utawa menehi konsesi

Nalika tarif tiba: permintaan asring nambah luwih akeh para panuku mlebu ing pasar, nyetir rega omah lan ngimbangi sawetara tabungan pembayaran saka tarif pembayaran saka tarif pembayaran

Prilaku Penjual: Ing lingkungan tarif dhuwur, pemilik omah saiki kanthi rega rendah kanthi sade, nyuda persediaan lan rega sing ndhukung sanajan nantang kasedhiyan

Strategi kanggo ningkatake kasedhiyan

Mangkene cara kanggo nambah kasedhiyan omah ing lingkungan tarif bunga sing beda:

Setel Pengarepan: Coba omah-omah sing luwih cilik, beda lingkungane, utawa omah omah tinimbang omah-omah kulawarga

Nambah pambayaran: pembayaran sing luwih gedhe nyuda jumlah utangan lan pembayaran saben wulan

Nambah skor kredit: Kredit sing luwih apik bisa lolos sampeyan kanggo tarif kapentingan sing luwih murah

Mbayar utang liyane: nyuda utang mobil, utangan mahasiswa, utawa utang kertu kredit nambah rasio DTI sampeyan

Coba eling program utangan alternatif: FHA, utawa utangan USDA bisa uga menehi istilah sing luwih disenengi

Gunakake kalkulator hipotek kanggo ndeleng kepiye macem-macem strategi bisa mengaruhi pembayaran hipotek potensial lan kasedhiyan sakabehe.

Nyiyapake kanggo owah-owahan tingkat kapentingan

Apa tarif mundhak utawa tiba, disiapake kanggo owah-owahan tingkat bunga mbantu sampeyan nggawe keputusan finansial.

Tandha tarif bisa owah

Pay manungsa waé kanggo indikasi gerakan tingkat potensial:

Pernyataan cadangan federal: komentar babagan keprihatinan inflasi utawa pertumbuhan ekonomi asring menehi pituduh kebijakan

Rilis data ekonomi: Tokoh Pakaryan, GDP wutah, lan metrik inflasi pengaruh keputusan tingkat

Obahe Perbendaharaan: Perbendaharaan Perbendaharaan 10 taun asring maju luwih dhisik babagan owah-owahan tingkat hipotek

Indikator Pasar Perumahan: Owah-owahan Perumahan diwiwiti, dodolan omah sing ana, lan tingkat persediaan bisa mengaruhi panjaluk hipotek lan tarif

Acara ekonomi global: krisis ekonomi internasional utawa kebijakan sing signifikan owah-owahan ing luar negeri bisa mengaruhi tarif kapentingan

Nggawe Rencana Ngawasi Tingkat

Kanggo tetep ngandhani babagan owah-owahan tingkat potensial:

Setel tandha tingkat: Akeh situs web finansial lan aplikasi sing menehi kabar sing bisa disesuaikan nalika tarif mudhun ambang tartamtu

Ngembangake hubungan sing menehi pinjaman: Nggawe sambungan kanthi profesional hipotek 2-3 hipotek sing bisa menehi kabar babagan pangowahan pasar

Tindakake Warta Keuangan: Pemantauan rutinitas warta bisa nyedhiyakake peringatan awal kanggo ngganti ekonomi sing bisa mengaruhi tarif

Pola musiman: tarif hipotek asring tindakake tren musiman, musim semi biasane nggawa luwih akeh kegiatan lan volatilitas tingkat potensial

Persiapan Keuangan

Supaya siap tumindak nalika tarif luwih disenengi:

Njaga kredit sing apik: priksa laporan kredit kanthi rutin lan alamat masalah sing bisa mengaruhi skor sampeyan

Terus dokumen finansial dianyari: duwe ngasilake pajak anyar, pernyataan bank, lan bukti penghasilan kanthi gampang kasedhiya

Mbangun pembayaran mudhun: Pembayaran luwih gedhe menehi pilihan luwih akeh lan istilah sing luwih apik

Hitung nomer luwih dhisik: Ngerteni pambayaran maksimal lan jumlah utang sing cocog karo macem-macem tarif kapentingan

Gawe strategi kunci ratu: mutusake luwih dhisik, tingkatan sing bakal micu sampeyan kanggo ngunci istilah nalika tuku utawa nyingkirake

Image Prompt: Gawe gambar sing nuduhake wong sing nyiapake pangowahan tingkat kapentingan, kanthi dashboard, tanggalan, lan dokumen finansial.

Pitakon sing asring takon

Pira bedane 1% digawe ing pambayaran hipotek?

Ing hipotek tingkat tetep $ 300,000 taun, peningkatan tarif kapentingan (saka 5% nganti 6%) bakal nambah pembayaran saben wulan kanthi udakara $ 68,000 nganti $ 68,000 kanggo mbayar utang.

Apa luwih becik mbayar nilai kanggo nyuda tingkat bunga?

Titik mbayar ndadekake pangerten nalika sampeyan kepengin njaga utang kanggo wektu sing suwe.Hitung titik break-malah kanthi misahake biaya poin miturut tabungan saben wulan.Yen sampeyan bakal tetep ing omah luwih dawa tinimbang wektu iki, mula mbayar.

Apa aku kudu milih hipotek peringkat sing bisa luwes nalika tarif dhuwur?

Seneng bisa dadi strategis nalika tarif luwih dhuwur yen sampeyan ngrancang adol utawa mbalekake sadurunge wektu tetep awal rampung.Nanging, nimbang skenario sing paling ala yen tarif mundhak luwih lan sampeyan ora bisa mbalek utawa adol kaya sing direncanakake.

Kepiye skor kreditku mengaruhi tingkat bunga hipotek?

Pengaruh skor kredit bisa dadi gedhe.Bentenane antara kredit sing apik (760+) lan kredit sing adil (620-639) bisa dadi 0,5% kanggo tingkat bunga, potensial nambah atusan kanggo pembayaran saben wulan lan puluhan kanggo biaya kapentingan sewengi.

Nalika refinancing nggawe akal finansial?

Refinancing biasane masang yen tarif saiki paling ora ana 0.5-1% luwih murah tinimbang tingkat sing wis ana, sampeyan bakal bisa nginep ing omah kanthi cukup suwe kanggo nylametake biaya, lan posisi ekuitas sampeyan.

Kepiye cara kanthi cepet nanggapi tumindak cadangan federal?

Tarif hipotek asring pindhah ing antisipasi tumindak panganan tinimbang ngenteni pengumuman resmi.Sawise Fed nggawe owah-owahan, tarif hipotek biasane nyetel sawetara dina utawa minggu, sanajan gedhene bisa beda karo penyesuaian Fed.

Kesimpulan

Tarif kapentingan minangka faktor dhasar kanggo nemtokake pembayaran hipotek saben wulan, nanging uga kesehatan finansial panjang minangka pemilik omah.Malah fluktuasi tingkat cilik bisa duwe pengaruh gedhe ing tenaga sing tuku lan total kapentingan sing dibayar sajrone utang.

Ngerti babagan tarif benuh kerja, kepiye mengaruhi kahanan tartamtu, lan apa strategi sing bisa digunakake kanggo ngatur keputusan finansial sing ora preduli babagan keputusan finansial.

Dampak tariasi penting: Bentenipun tingkat 1% ing hipotek khas bisa tegese puluhan ewu dolar ing istilah pinjaman.

Kahanan pribadi sampeyan penting: Skor kredit, pembayaran mudhun, jinis utang, lan istilah kabeh mengaruhi cara tarif bunga.

Dadi disiapake kanggo owah-owahan: Tingkat lingkungan Shift luwih suwe, saengga ngembangake strategi cendhak lan jangka panjang mbantu sampeyan adaptasi kanggo ngganti kahanan.

Katon ngluwihi tingkat: Gambar lengkap kalebu istilah silihan, biaya, wektu sampeyan cakrawala ing omah, lan kawigeability sakabehe.

Apa sampeyan tuku omah pertama, nimbang-nimbang nyingkirake investasi real estate, pemahaman sing padhet babagan mekanik tingkat bunga Bunga bakal ngladeni kanthi lengkap babagan komitmen finansial sing paling penting.

![Kepiye tarif benuh mengaruhi pembayaran hipotek: Pandhuan lengkap [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)