Mbukak kunci Omah Ngimpi: Hitung persis pira hipotek sing sampeyan bisa

Temokake Budget Bukak Omah sing sejati kanthi kalkulator hipotek. Cepet nemtokake apa sing sampeyan bisa adhedhasar penghasilan, utang, lan mbayar maneh kanggo toko kanthi percaya diri.

Tuku omah kemungkinan prasetya finansial paling gedhe sing bakal sampeyan lakoni.Sadurunge tresna karo condo kolonial utawa modern sing nyenengake, iku penting kanggo njawab siji pitakon dhasar: "Pira omah sing bisa dakwenehi?"Ngerti wates finansial sampeyan ora mung prayoga - penting kanggo kesehatan finansial panjang sampeyan.

Pasar Perumahan Dina iki nuntut para panuku sing sregep sing ngerti nomer sadurunge nggawe tawaran.Mangkene kalkulator hipotek lan jadwal amortization dadi alat sing ora larang regane ing omah-omah homebuying.Piranti finansial iki mbantu ndandani matematika hipotek sing komplek dadi wawasan sing jelas, sing bisa ditrapake babagan apa sing sampeyan alami kanthi realistis.

Ing pandhuan lengkap iki, kita bakal bisa mlaku liwat:

Cara Nambah Budget Tuku Omah

Ngerti Kalkulator Pembayaran Hipotek

Jadwal lan formula dekoding lan formula

Strategi kanggo ngoptimalake hipotek lan simpen ewu

Conto praktis kanggo nggambarake skenario nyata-nyata

Apa sampeyan duwe homebuyer kaping pisanan utawa golek upgrade menyang omah impen, pandhuan iki bakal nglengkapi kawruh kanggo nggawe keputusan sing yakin babagan salah sawijining investasi sing paling penting.

Nemtokake Budget Tuku Omah

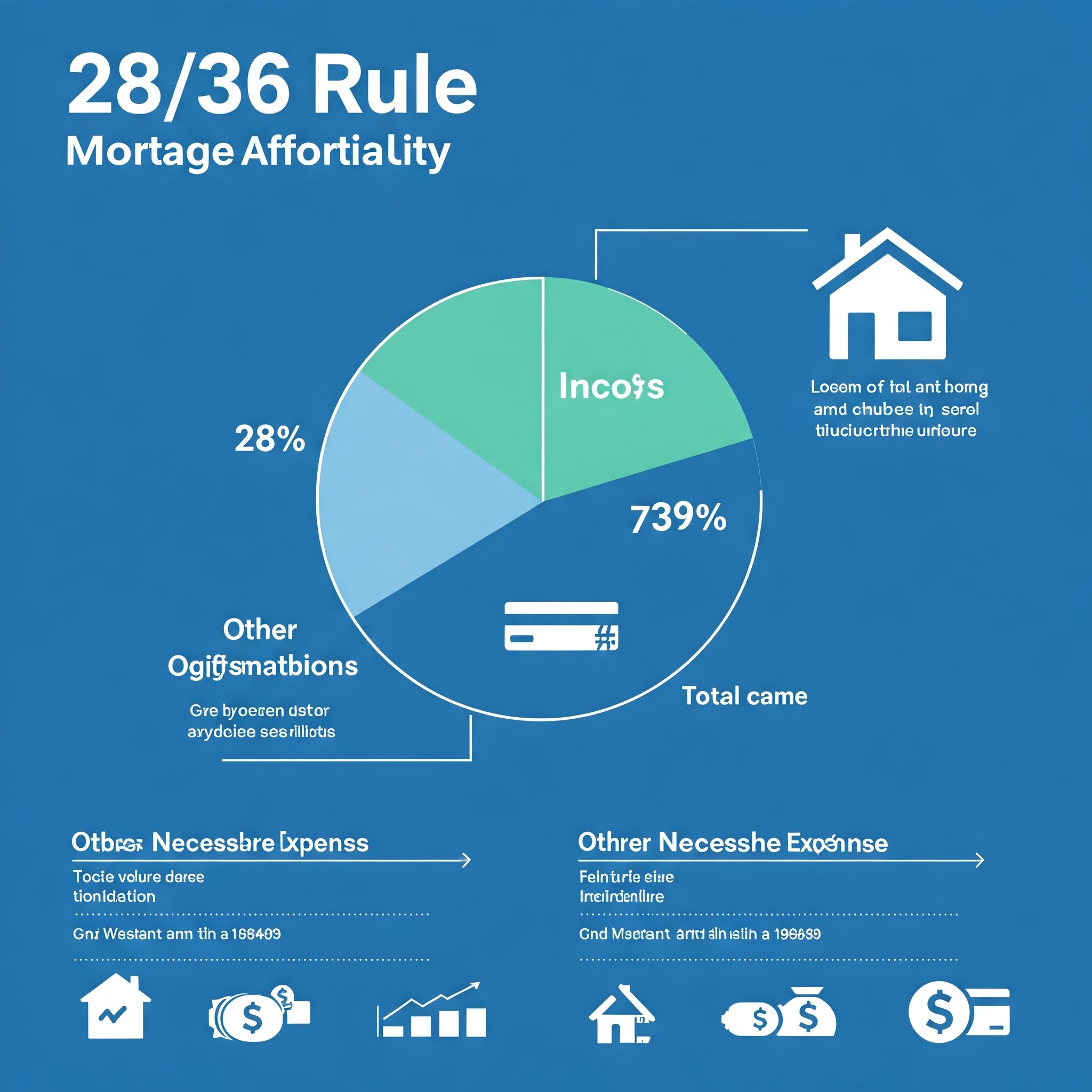

Aturan 28/36: Titik wiwitan

Ahli financial asring nyaranake aturan 28/36 minangka garis dasar kanggo kemampuan hipotek:

Pembayaran hipotek saben wulan sampeyan ora bisa ngluwihi 28% penghasilan saben wulan reged sampeyan

Pembayaran utang sampeyan (kalebu hipotek) ora bisa ngluwihi 36% penghasilan saben wulan reged

Contone, yen kluwarga entuk $ 100,000 taun saben wulan ($ 8,333 saben wulan):

Nalika aturan iki nyedhiyakake kerangka sing migunani, level comfort pribadi karo utang lan tujuan finansial bisa uga nuduhake pendekatan sing luwih konservatif.

Ngluwihi pembayaran hipotek

Kesalahan umum sing pertama-wektu nggawe fokus kanggo mbayar hipotek.Nanging, homoownnhip dilengkapi biaya tambahan sing kudu faktor anggaran sampeyan:

Pajak Properti: Biasane 1-2% saka nilai omah sampeyan saben taun

Asuransi Pemilik Omah: biasane $ 800- $ 1,500 saben taun

Asuransi hipotek pribadi (PMI): Dibutuhake yen pembayaran mudhun kurang saka 20%

Fees Hoa: Bisa saka $ 100 nganti $ 700 + saben wulan ing sawetara komunitas

Biaya pangopènan: anggaran 1-3% saka nilai omah sampeyan saben taun

Utilitas: asring luwih dhuwur tinimbang sifat sewa

Ngematake biaya kasebut menyang peternakan sampeyan nyedhiyakake gambar sing luwih akurat.Iki sebabe kalkulator hipotek sing lengkap sing kalebu pajak lan asuransi dadi berharga, dheweke nuduhake biaya sing apik banget.

Ngerti Kalkulator Pembayaran Hipotek

Apa kalkilator pambayaran hipotek?

Kalkulator pambayaran hipotek minangka alat finansial sing mbantu sampeyan ngira pembayaran hipotek saben wulan adhedhasar:

Rega Tuku Omah

Jumlah pembayaran

Tembung Pinjaman (biasane 15 utawa 30 taun)

Tingkat kapentingan

Pajak Properti

Biaya Asuransi

Kalkulator iki nggunakake formula amortisasi standar kanggo nemtokake pambayaran saben wulan lan bisa nuduhake sampeyan beda skenario sing beda karo anggaran sampeyan.

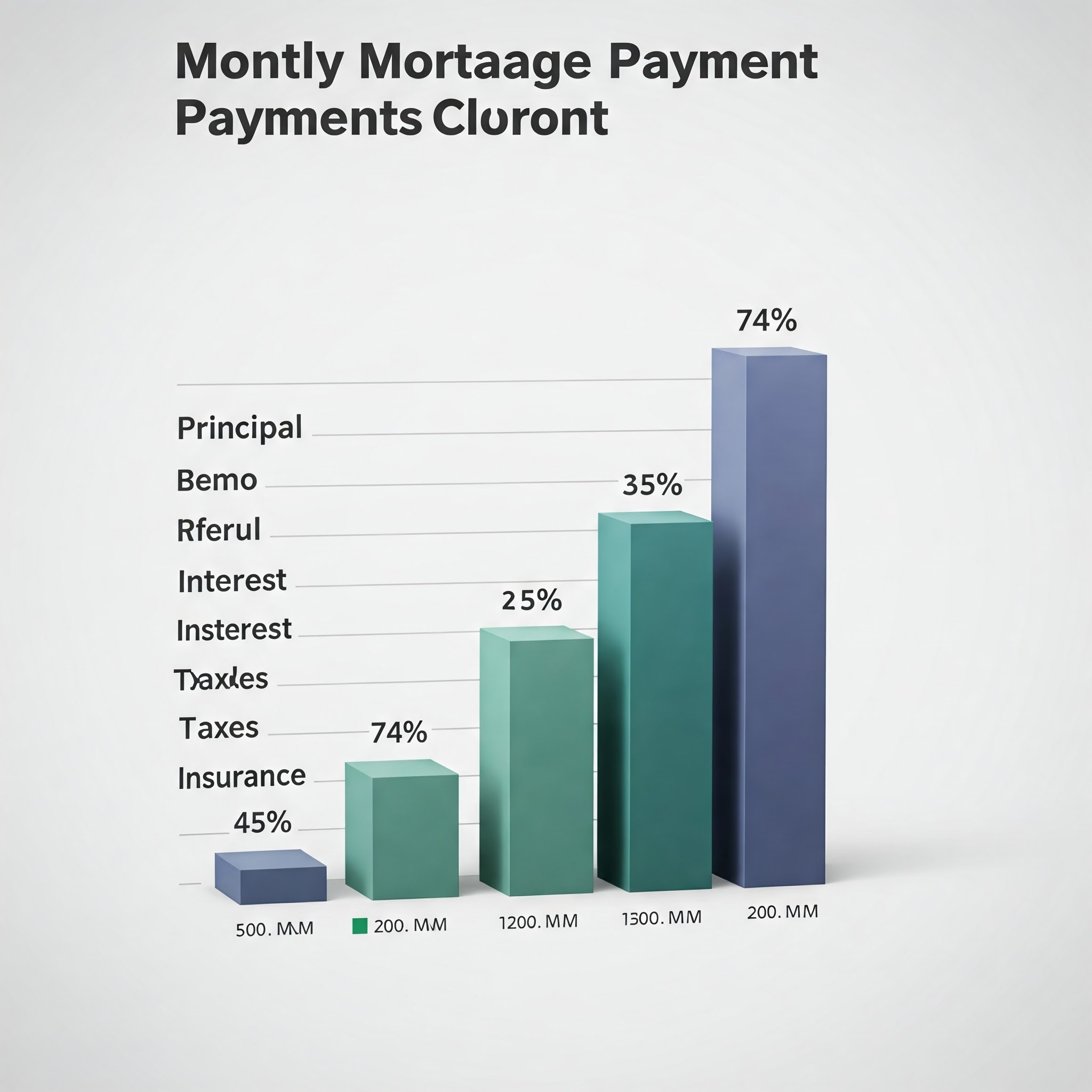

Komponen Pembayaran Hipotek Sabenini: The Piti Breakdown

Pembayaran hipotek saben wulan biasane dumadi saka papat komponen, umume disingkat minangka PITI:

Kepala Sekolah: Bagean pembayaran sampeyan bakal nyuda keseimbangan utang

Kapentingan: Biaya dhuwit sing nyilih, diwilang ing imbangan sampeyan

Pajak: Pajak Properti sing diklumpukake saben wulan lan dianakake ing escrow

Asuransi: Asuransi Pemilik Omah (lan PMI yen ana)

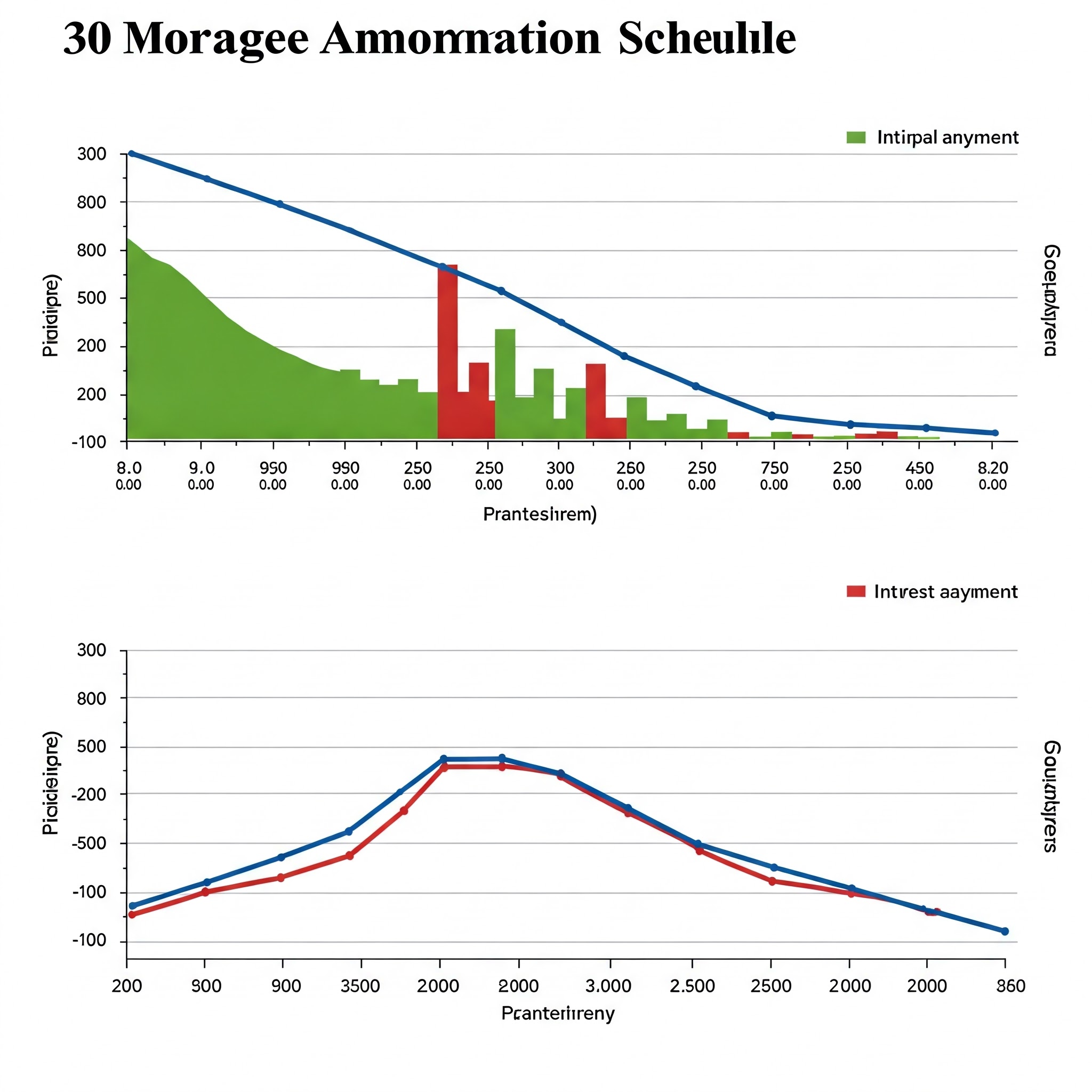

Ngerti babagan kepentingan pambusakan pambayaran penting amarga ing taun-taun hipotek, bagean sing luwih gedhe saka pembayaran sampeyan bakal dadi kapentingan tinimbang nyuda keseimbangan utama.

Nggunakake kalkulator pambayaran ekstra mbukak cara pembayaran tambahan sing sithik bisa ngasilake tabungan sing signifikan:

Kanggo hipotek $ 300,000, 5 taun kanthi 6%:

Rencana Pembayaran Reguler: $ 1,799 saben wulan 30 taun = $ 647,640 total pembayaran

Kanthi $ 100 saben wulan $ tambahan: utangan mbayar ing 27 taun = $ 585,530 total pembayaran

Tabungan: $ 62,110 lan 3 taun pembayaran

Kalkulator tabungan kapentingan nuduhake manawa kanthi langsung $ 100 luwih saben wulan kanggo kepala sekolah sampeyan bisa nylametake puluhan ewu sajrone utang sampeyan.

Strategi Pembayaran Biweekly

Tinimbang 12 pembayaran saben taun, nggawe setengah mbayar saben rong minggu sing ana 26 minggu kanthi 26 sing padha karo 13 mbayar saben taun kanthi saben taun:

Pendekatan pambayaran saben wulan: $ 1,799 × 12 = $ 21,588 saben taun

Pendekatan Biweekly: $ 899,50 × 26 = $ 23,387 saben taun

Owah-owahan sing gampang iki nambah pambayaran tambahan saben taun, kanthi cukur 4-5 taun saka hipotek lan ngirit ewu kepentingan.

Pertimbangan refinancing

Yen tarif kapentingan nyelehake kanthi signifikan, nyingkirake hipotek sampeyan bisa uga ngerti.Perbandingan istilah hipotek penting ing keputusan iki:

Kanggo utang $ 300,000 kanthi 25 taun isih:

Utangan Saiki: 6.5% kapentingan = $ 2,005 saben wulan

Pinjaman Refinanced: 5.5% kapentingan = $ 1,841 saben wulan

Tabungan Saben wulan: $ 164

Titik Break-Malah: Yen biaya nutup $ 4,000, sampeyan bakal bisa urip maneh biaya kasebut sajrone udakara 24 wulan

Gunakake kalkulator hipotek tingkat tetep kanggo mbandhingake skenario lan nemtokake manawa nyingkirake rencana jangka panjang.

Milih antarane hipotek 15 taun lan 30 taun

Tembung silihan dramatis ngiringan pembayaran saben wulan lan total kapentingan:

Kanggo utang $ 300,000 ing 6%:

Hipotek 30 taun: $ 1,799 saben wulan, $ 347,640 total kapentingan

Hipotek 15 taun: $ 2,532 saben wulan, $ 155,760 kapentingan

Bedane: $ 733 Pembayaran Saben wulan nanging $ 191,880 kurang saka total

Perbandingan istilah hipotek iki nggambarake kenapa omah-omah omah sing bisa mbayar pembayaran bulanan sing luwih dhuwur asring milih istilah sing luwih cendhek.

Tuladha Praktis: Nggawe kabeh bebarengan

Conto homebuyer sepisanan

Sarah lan Michael entuk $ 120.000 sing digabung saben taun.Nggunakake aturan 28/36:

Pembayaran hipotek saben wulan maksimal: $ 120,000 ÷ 12 × 28% = $ 2,800

Kanthi $ 30,000 sing disimpen kanggo pambayaran mudhun, 6% tingkat bunga, lan biaya tambahan ing:

Rega omah sing terjangkau maksimal: Kira-kira $ 380,000

Pambayaran Down: $ 30,000 (7.9%)

Jumlah Pinjaman: $ 350,000

Pembayaran hipotek saben wulan: $ 2,098

Kanthi pajak, asuransi, lan PMI: Kira-kira $ 2,750

Iki tiba ing anggaran, nanging ninggalake ruangan sithik kanggo biaya omah omah liyane.

Scenario upgrade Ngarep

The Johnson pengin adol omah sing saiki ($ 300,000.000 isih hipotek) lan tuku sing luwih gedhe.Dheweke duwe $ 150,000 ekuitas.

Pertimbangan omah anyar:

Rega Tuku: $ 600,000

Pambayaran Down: $ 150,000 (25%)

Jumlah Pinjaman: $ 450,000

Tingkat kapentingan: 6%

Tembung Pinjaman: 30 taun

Pembayaran saben wulan: $ 2,698

Kanthi Pajak lan Asuransi: Kira-kira $ 3,400

Nggunakake kalkulator solehan omah, dheweke nemtokake pambayaran kasebut cocog karo anggaran, nanging bakal tundha penerbangan pensiun.Dheweke mutusake kanggo:

Tuku omah $ 500,000

Sijine 20% ($ 100,000)

Terus $ 50,000 kanggo ndandani lan investasi

Nyebabake pembayaran piti $ 2,878 $ 2,878

Tuladha iki nggambarake kepiye kalkulator hipotek mbantu para pamilike para pamilik nggawe keputusan sing seimbang sing nimbang gaya urip gaya urip lan gol finansial saiki.

Strategi Payof Lanjut Advanced

Pembayaran Lumpung

Pusaka, bonus, utawa mbalekaken pajak bisa nggawe pembayaran utama sing apik banget:

Kanggo hipotek $ 300,000, 30 taun kanthi 6%, limang taun:

Pembayaran $ 20,000 siji-wektu: Ngirit $ 62,400 kanthi minat lan mbayar utang 3.5 taun awal

Limang $ 4,000 Pembayaran: Ngirit $ 51,300 kanthi kapentingan lan mbayar utang 2.8 taun awal

Tinimbang mung nggawe pembayaran tambahan, sawetara sing duwe omah sing nggawe komitmen kanthi nyingkirake istilah sing luwih cendhek:

Utangan Saiki: $ 250,000 Balance, 25 taun isih ing 6% = $ 1,603 saben wulan

Utangan Refinanced: $ 250,000, 15 taun ing 5.5% = $ 2,044 saben wulan

Asil: $ 441 Pembayaran saben wulan $ 441 nanging utang mbayar 10 taun luwih cepet kanthi tabungan minimal $ 150,000 +

Peningkatan iki bisa digunakake kanggo para pamilik omah sing nampa mundhak gaji lan pengin nindakake pembayaran luwih cepet.

Opsi recest hipotek

Kurang luwih jelas tinimbang Refinancing, Recasing Hipotek njaga istilah utang sing ana nanging bisa ngerteni jadwal amortisasi sawise pembayaran utama:

Gawe pambayaran utama sing signifikan (biasane $ 10,000 minimal)

Lender Ngirim Pinjaman Sampeyan Adhedhasar Balance Anyar nanging Tingkat Kapentingan sing padha lan Term

Pembayaran saben wulan nyuda, nanging tanggal mbayar utang tetep ora owah

Biasane kalebu ragad cilik ($ 250- $ 500)

Strategi iki bisa ditindakake kanthi apik kanggo kahanan angin nalika sampeyan pengin pembayaran sing murah tanpa mbayar biaya.

Pertimbangan ngluwihi jumlah

Pangowahan Urip Mbesuk

Nalika nemtokake pira omah sing bisa sampeyan lakoni, nimbang latar potensial owah-owahan sajrone wektu kepemilikan sampeyan:

Owah-owahan karir utawa fluktuasi penghasilan

Ekspansi Kulawarga

Biaya pendhidhikan

Perencanaan pensiun

Hipotek sing ngluncurake anggaran sampeyan metu saka kamar cilik kanggo adaptasi kanggo owah-owahan sing ora bisa dielingi.

Biaya kesempatan

Saben dolar sing dienggo ing omah ora kasedhiya kanggo tujuan finansial liyane.Coba biaya kesempatan skenario sing beda-beda:

Yen sampeyan milih Home $ 500,000 tinimbang Home $ 400,000:

Biaya bulanan tambahan: udakara $ 600

Sing $ 600 sing padha karo saben wulan kanthi 7% sajrone 30 taun: Swara $ 680,000

Perspektif iki mbantu ngimbangi kepinginan emosi kanggo omah impen nglawan tujuan finansial jangka panjang.

Kahanan Pasar

Perumahan Pasar mlaku-mlaku, mengaruhi kemampuan lan potensial investasi:

Lingkungan tarif kapentingan dhuwur bisa uga menehi utang sing luwih cilik kanthi rencana kanggo mbalek maneh mengko

Pasar sing kompetitif bisa mbutuhake pambayaran sing luwih gedhe

Ketidakpasti ekonomi nuduhake luwih akeh anggaran omah konservatif

Factoring ing kahanan pasar nambah dimensi penting kanggo petungan anggaran omah sampeyan.

Kesimpulan: Nggoleki imbangan sing sampurna

Nemtokake pinten omah sing sampeyan bisa melu ilmu lan seni - petungan konkrit saka jadwal amortisasi hipotek lan nilai pribadi sing netepake gaya urip sing cocog.

Piranti sing dibahas ing pandhuan iki - kalkulator pambayaran hipotek, formula amortisasi, lan jadwal pambayaran utang -Provida kerangka matématika kanggo keputusan sing cerdas.Nanging pungkasane, nomer keseimbangan sing cocog karo prioritas sing unik.

Elinga takeaways iki:

Hitung watesan ndhuwur nggunakake pedoman tradisional, nanging nimbang nyetel watesan pribadi sing luwih murah

Faktor ing kabeh biaya homoGenerhip, ora mung pambayaran hipotek

Ngerti kepiye jadwal silihan amortisasi sampeyan duwe bangunan kasugihan

Jelajahi strategi kaya pembayaran ekstra sing bisa ngirit ewu sing disenengi

Nimbang kepiye omah omah mengaruhi tujuan finansial liyane

Kanthi nggabungake alat finansial sing kuat kanthi pertimbangan babagan kahanan pribadi, sampeyan bakal nemokake anggaran omah sing ndhukung kekarepan langsung lan kesehatan finansial lan kesehatan finansial.

Gunakake Kalkulator hipotek lengkap kanggo mbukak skenario dhewe, lan njupuk langkah pertama menyang omah sing duwe omah kanthi percaya lan kajelasan.

Pitakon sing asring takon

Kepiye skor kreditku mengaruhi pinten omah sing dakkarepake?

Skor kredit sampeyan langsung mengaruhi tingkat bunga sampeyan.Skor sing luwih dhuwur bisa lolos sampeyan kanggo tingkat sing luwih murah, nambah kekuwatan tuku.Contone, perbaikan skor 100 poin bisa ngirit 0.5-1% ing tingkat sampeyan, sing ngidini sampeyan mbayar omah kanthi rega $ 30,000- $ 50.000 kanthi mbayar saben wulan sing padha.

Apa aku kudu nyelehake 20% yen ora nyabate?

Nalika 20% mudhun Ngilangi PMI, njaga darurat darurat iku wigati.Coba ngilangi kurang saka 20% yen ngidini sampeyan njaga biaya 3-6 wulan ing cadangan.Biaya PMI saben wulan bisa uga ana keamanan finansial kanggo tabungan sing bisa diakses.

Lawas biasane nawakake tarif awal, nambah kemampuan awal.Nanging, bagan amortization silihan bakal ganti nalika tingkat nyetel.Hitungan kemampuan adhedhasar pambayaran maksimal sawise imbuhan, ora mung pambayaran awal.

Apa luwih becik tuku omah wiwitan utawa ngenteni nganti aku bisa ngimpi omah?

Iki gumantung ing pasar omah, stabilitas karir, lan pilihan pribadi.Kanthi apresiasi pasar, tuku cepet banget nggawe ekuitas luwih cepet.Gunakake denah hipotek kanggo mbandhingake potensial sing beda karo skenario sing beda ing pasar tartamtu.

Pinjaman kalebu pambayaran silihan siswa ing rasio utang sampeyan.Yen utangan siswa sampeyan duwe rencana mbayar maneh sing didorong penghasilan, tukang kredit bisa uga ngetung kewajiban sampeyan kanthi beda tinimbang pembayaran sing nyata.Rujuk karo profesional hipotek babagan kahanan silihan siswa tartamtu sing mengaruhi kualifikasi sampeyan.