Kalkulator Pita Hipotek: Hitung pembayaran saben wulan kanthi pajak & asuransi

Temokake Kalkulator Pima Gratis Kita mbantu sampeyan nemtokake pembayaran hipotek saben wulan sing bener kalebu pajak lan asuransi. Entuk perkiraan sing tepat kanggo ngrancang anggaran omah kanthi percaya diri.

Rendering article content...

Tags

Kalkulator hipotek kanthi pajak lan Kalkulatorkalkulator omahkalkulator pembayaran kanthi pajakpembayaran hipotekpembayaran hipotekpajak hipotekkalkulatorkalkulator pambayaran hipotek saben wulanbiaya kalkulator omah sing sejatikalkulator hipotek kanthi biaya kabeh

Temokake Kalkulator Pima Gratis Kita mbantu sampeyan nemtokake pembayaran hipotek saben wulan sing bener kalebu pajak lan asuransi.Entuk perkiraan sing tepat kanggo ngrancang anggaran omah kanthi percaya diri.

Apa PITI lan ngapa iki?

Yen sampeyan pengin tuku omah, ngerti babagan biaya omah sing penting banget kanggo menehi keputusan finansial.Nalika akeh pamilik omah sing duwe omah kudu luwih gedhe ing pangayoman hipotek lan pambayaran kapentingan, iki mung bagean saka biaya omah saben wulan sampeyan.Iki ing endi piti mlebu.

PITI NUNGGUH:

P rinalcipal - jumlah sing sampeyan utangi

I nyterest - biaya nyilih dhuwit kasebut

Tax - Pajak Properti sing ditaksir dening pamrentah lokal

Aku nsurance - asuransi pemilik omah lan bisa uga asuransi hipotek pribadi (PMI)

Ngerti Puni lengkap sampeyan penting amarga:

Para budgeting realistis: PITI nggantosi biaya omah sing nyata, sing mbantu sampeyan nemtokake apa sing bisa sampeyan sira.

Kualifikasi Pinjaman: Pinjaman Gunakake Pembayaran PITI kanggo ngetung rasio penghasilan utang nalika nemtokake persetujuan hipotek.

Perencanaan finansial: Ngerti biaya omah lengkap mbantu sampeyan rencana tujuan finansial liyane lan aja "omah miskin."

Syarat escrow: Akeh tukang kredit mbutuhake akun escrow kanggo ngumpulake pajak lan asuransi bebarengan karo pambayaran hipotek.

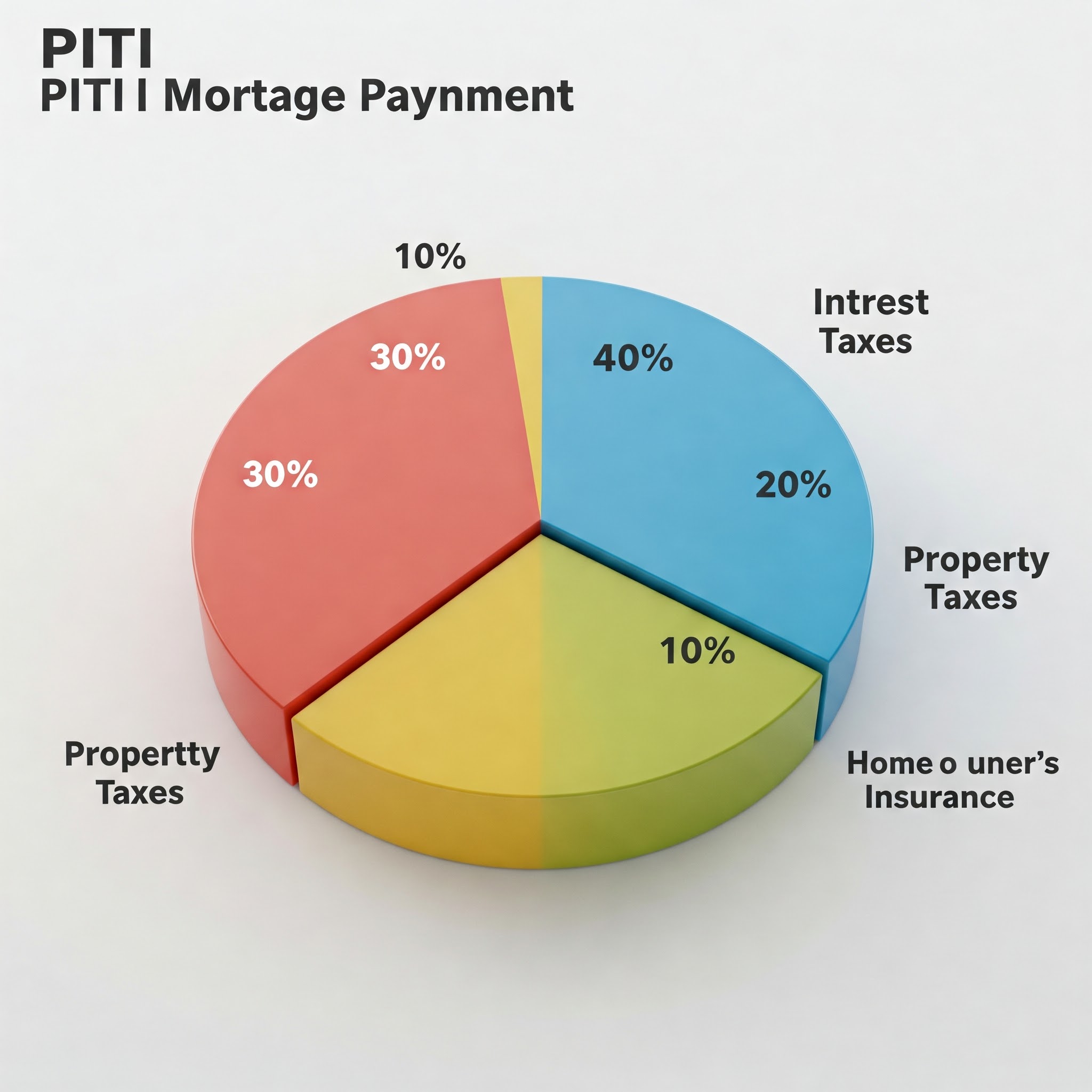

Visualisasi komponen Piti sing nuduhake risak pambayaran saka hipotek sing khas

Mudhunake komponen PITI

Kepala lan kapentingan

Kepala sekolah yaiku jumlah sing disilih kanggo tuku omah sampeyan.Iki biasane rega tuku omah biasane mbayar dhuwit mudhun.Contone, yen sampeyan tuku omah $ 300,000 lan nggawe pembayaran 20% mudhun ($ 60,000), kepala sekolah bakal dadi $ 240,000.

Kapentingan yaiku apa sing mbayar utangan kanggo menehi dhuwit kanggo nyilih dhuwit.Iki diitung minangka persentase saka imbangan utama sing isih ana.Ing taun-taun awal hipotek, bagean sing luwih gedhe saka pembayaran sampeyan kanthi narik kawigaten, nalika ing taun-taun mengko, luwih maju menyang Kepala Sekolah.

Pembayaran utama lan kapentingan sampeyan (P & i) tetep tetep sajrone urip utangan yen sampeyan duwe hipotek tingkat tetep.Kanthi hipotek-laras (lengen) sing bisa luwes, tingkat bunga-lan akibate pembayaran-bisa diganti miturut syarat utangan sampeyan.

Pajak Properti

Pajak properti ditaksir dening pamrentah lokal adhedhasar regane properti sampeyan.Layanan komunitas pajeg iki kaya sekolah, polisi, departemen geni, lan infrastruktur lokal.

Tingkat pajak properti beda-beda gumantung karo:

Lokasi omah sampeyan

Nilai penilaian properti sampeyan

Levies Pajak Lokal lan tarif millage

Pajak properti biasane mbayar semi-taunan utawa saben taun, nanging akeh sing duwe omah sing mbayar saben wulan minangka bagean saka hipotek.Pendhungung sing nglumpukake dana kasebut ing akun escrow lan mbayar tagihan pajak nalika nerangake.

Penting kanggo dicathet manawa pajak properti bisa nambah wektu amarga nilai penilaian omah sampeyan mundhak utawa yen tarif pajak lokal ganti.Iki tegese pembayaran pitu bisa nambah sanajan sampeyan duwe hipotek tingkat tetep.

Asuransi Pemilik Omah

Asuransi omah sing duwe omah nglindhungi investasi kanggo karusakan saka geni, badai, nyolong, lan perils sing ditutup liyane.Umume tukang kredit mbutuhake njaga jangkoan asuransi sing nyukupi minangka kahanan hipotek.

Faktor Faktor sing mengaruhi premium asuransi omah sampeyan kalebu:

Faktor lokasi lan risiko omah (zona banjir, tarif angkara, lsp)

Biaya panggantos omah sampeyan

Jumlah sing bisa dicopot

Watesan liputan lan endorsem pilihan

Sejarah lan skor kredit sampeyan

Kaya pajak properti, premium asuransi asring diklumpukake saben wulan dening tukang kredit lan dianakake ing escrow nganti premium taunan.

Asuransi hipotek

Yen pembayaran sampeyan kurang saka 20% rega tuku omah, sampeyan bakal dibutuhake mbayar asuransi hipotek pribadi (PMI) kanggo utang hipotek pribadi (PMI) kanggo utang konvensional utawa premium asuransi hipotek (mip) kanggo silihan FHA.

Asuransi iki nglindhungi lender-sampeyan - yen sampeyan gawan kanggo utangan sampeyan.Biaya biasane kalebu saka 0,3% nganti 1,5% saka jumlah utangan saben taun, gumantung saka jumlah pembayaran, skor kredit, lan istilah utang.

Warta sing apik yaiku PMI ing silihan konvensional biasane bisa dibatalake yen sampeyan tekan ekuitas 20% ing omah sampeyan.Nanging, mip ing utang FHA asring tetep kanggo urip utangan, gumantung saka jumlah pembayaran mudhun sing asli.

Kalkulator ing jejere dokumen omah, kertas hipotek, lan dhuwit recehan sing makili pitungan biaya omah

Cara ngetung pembayaran pitu

Ngitung pitu lengkap mbayar sampeyan kalebu sawetara langkah:

Langkah 1: Hitung pambayaran utama lan kapentingan sampeyan

Kanggo ngetung p & i saben wulan, sampeyan kudu ngerti:

Jumlah utangan

Tingkat kapentingan

Tembung Pinjaman (biasane 15 utawa 30 taun)

Formula kanggo ngitung pembayaran hipotek saben wulan yaiku:

M = p [r (1 + r) ^ n / ((1 + r) ^ n) -1)]]

Ngendi:

M = pembayaran saben wulan

P = Kepala Sekolah (Jumlah Pinjaman)

r = tarif bunga (tingkat taunan dibagi dadi 12)

n = nomer pembayaran (istilah utangan ing taun × 12)

Pitunggung iki kompleks, yaiku sebabe umume wong nggunakake kalkulator hipotek utawa fungsi spreadsheet.

Langkah 2: Nguripake pajak Properti taunan

Informasi Pajak Properti minangka rekaman umum, dadi sampeyan biasane bisa nemokake penilaian pajak saiki kanggo properti sing disenengi:

Situs web evaluasi tax County

Listings Properti

Takon agen omah saiki utawa real estate

Kanggo entuk pembayaran pajak saben wulan, dibagi jumlah taunan kanthi 12 taun.

Langkah 3: Nemtokake biaya asuransi pemilik omah

Kanggo ngira asuransi omah omah sampeyan:

Entuk kuotasi saka sawetara perusahaan asuransi

Priksa premium asuransi pemilik saiki minangka titik wiwitan

Gunakake rata-rata nasional utawa negara minangka perkiraan kasar ($ 1,200- $ 1,500 saben taun khas)

Dibagi premium taunan kanthi mbayar saben wulan.

Langkah 4: Nambah Asuransi hipotek (yen ana)

Yen sampeyan lagi mudhun kurang saka 20%:

Kanggo silihan konvensional: PMI biasane kisaran saka 0,3% nganti 1,5% jumlah utangan saben taun

Kanggo silihan FHA: Ana mikat upacara (biasane 1,75% saka jumlah utangan) ditambah mip taunan (biasane 0,55% dadi jumlah utangan)

Dibagi jumlah hipotek hipotek taun 12 kanggo entuk pembayaran saben wulan.

Langkah 5: Tambah kabeh bebarengan

PITI = PAKSARI PALENT & BASA + Pajak Properti Bulanan + Asuransi Bulanan Bulanan + Asuransi Hipotek Saben wulan

Ayo mlaku-mlaku ing conto:

Kanggo omah $ 300,000 kanthi pembayaran 10% ($ 30,000), hipotek tetep 30 taun ing 45%, pajak properti $ 3,600 saben taun, lan asuransi omah sing duwe omah $ 1,200 saben taun:

PITI = $ 1,368 + $ 300 + $ 100 + $ 135 = $ 1,903 saben wulan

Antarmuka kalkulator utawa kalkulator sing nuduhake kolom input kanggo jumlah utangan, tingkat bunga, pajak properti, lan asuransi

Nggunakake PITI kanggo nemtokake apa sing sampeyan bisa

Leender biasane nggunakake rasio utang (DTI) kanggo nemtokake pinten omah sing bisa sampeyan lakoni.Rasio iki mbandhingake utang saben wulan menyang penghasilan saben wulan:

Rasio ngarep: Pembayaran pit sampeyan ora kudu ngluwihi 28-31% penghasilan saben wulan reged.

Rasio mburi mburi: Pembayaran utang saben wulan (kalebu PITI) ora luwih saka 36-43% penghasilan saben wulan reged.

Contone, yen penghasilan saben wulan rego $ 6,000:

Pembayaran PITI maksimal (rasio ngarep 28%): $ 1,680

Utang Bulanan maksimal (Rasio mburi 36%): $ 2,160

Yen sampeyan wis duwe $ 500 ing pembayaran utang saben wulan (silihan mobil, utangan mahasiswa, kertu kredit), sampeyan bakal nolak saka maksimal mburi mburi:

$ 2,160 - $ 500 = $ 1,660 sing kasedhiya kanggo PITI

Ing skenario iki, pembayaran pitu terjangkau bakal $ 1,660 (ditemtokake dening rasio mburi, sing luwih mbatesi tinimbang rasio ngarep ing kasus iki).

Nggunakake pedoman kasebut bisa mbantu supaya ora dadi "omah miskin" -Having kanthi akeh penghasilan sing diikat ing omah sing ora ana gandhengane kanggo biaya lan tujuan finansial.

Cara PITI Cocog menyang Akun Escrow Sampeyan

Akeh tukang kredit mbutuhake akun escrow, utamane kanggo utang kanthi mbayar kurang saka 20% mudhun.Kanthi akun escrow:

Pembayaran saben wulan sampeyan kanggo utangan kalebu P & i ditambah karo pajak properti taunan lan premium asuransi.

Wong sing tukang ngemu dana kasebut ing akun escrow lan mbayar pajak lan asuransi properti sampeyan.

Saben taun, tukang kredit nindakake analisis escrow kanggo mesthekake yen lagi ngempalaken kanggo nutupi biaya kasebut.Yen pajak utawa premium asuransi nambah, pembayaran saben wulan sampeyan bakal tambah sesuai.

Ana sawetara keuntungan kanggo duwe akun escrow:

Penak: sampeyan ora kudu kuwatir babagan tagihan taunan utawa semi-taunan sing gedhe

Katentreman atine: Lender sampeyan njamin pembayaran kritis kasebut digawe kanthi tepat

Begaya: Biaya omah sampeyan digabung dadi siji pambayaran saben wulan

Nanging, ana kemungkinan kekurangan:

Kurang kendhali dhuwit sampeyan nalika lenggah ing akun escrow

Potensi kanggo Escrow Kekurangan yen pajak utawa peningkatan asuransi ora sengaja

Sawetara tukang kredit mbutuhake njaga keseimbangan minimal ing akun kasebut

Ing sawetara kasus, sampeyan bisa ngilangi syarat escrow, utamane yen sampeyan sijine 20% utawa luwih.Iki tegese sampeyan bakal tanggung jawab mbayar pajak properti lan asuransi sampeyan langsung.

Ngluwihi PI: Biaya omah liyane kanggo nimbang

Nalika PIVI nyakup biaya omah utama, ora kalebu kabeh.Biaya potensial liyane kanggo anggaran kalebu:

Fees Home Dominasi (HoA): Yen omah sampeyan ana ing komunitas sing wis ngatur, sampeyan bakal mbayar biaya mbayar saben wulan utawa bayar.

Utilitas: listrik, gas, banyu, semi, sampah, internet, lan kabel bisa nambah atusan biaya saben wulan.

Pangopènan omah: Aturan umum Thumb yaiku anggaran 1-3% regane omah sampeyan saben taun kanggo pangopènan lan ndandani.

Ndandani lan gantosan utama: Pungkasane, sampeyan kudu ngganti atap, sistem HVAC, peralatan, lsp.

Kontrol hama: pencegahan hama lan perawatan sing dibutuhake.

Landscaping: Perawatan Lawn, trimming wit, lan perawatan ruangan liyane.

Sawetara ahli finansial nyaranake nggunakake pitungan "PIBI + M", sing nambah dana pangopènan saben wulan kanggo pembayaran pitu sampeyan kanggo entuk gambar sing luwih realistis.

Wong sing lungguh ing meja sing nyemak dokumen hipotek, kanthi komputer sing nuduhake kalkulator piti

Tips kanggo ngatur lan nyuda pembayaran pitu

Yen pitu sampeyan ngluwihi anggaran sampeyan, coba strategi iki:

Nyuda principal lan kapentingan

Gawe pembayaran sing luwih gedhe kanggo nyuda jumlah utangan sampeyan

Nambah skor kredit sampeyan kanggo layak kanggo tarif bunga sing luwih apik

Nimbang istilah pinjaman sing luwih dawa (sanajan iki nambah total kapentingan)

Toko sekitar hipotek hipotek

Refinance yen tarif bunga nyelehake kanthi signifikan

Mudhunake pajak properti

Ngrampungake penilaian Pajak Properti sampeyan yen sampeyan yakin omah sampeyan luwih akeh

Pengecualian Pajak Research Sampeyan bisa uga duwe layak kanggo (homestead, senior, veteran, lsp)

Coba deleng lokasi kanthi tingkat pajak murah

Nyuda biaya asuransi

Bundle Home lan Auto Asuransi kanggo diskon

Nambah potongan sampeyan (yen sampeyan duwe tabungan darurat sing cukup)

Instal piranti keamanan utawa fitur tahan cuaca kanggo diskon premium

Tuku saben taun kanggo tarif sing luwih apik

Ngilangake Asuransi hipotek

Nggawe pembayaran 20% kanggo ngindhari PMI wiwit wiwitan

Tekan 20% ekuitas kanthi cepet liwat pambayaran utama

Entuk penilaian anyar yen sampeyan yakin omah sampeyan wis ngormati cukup kanggo nyurung sampeyan liwat ambang ekuitas 20%

Nimbang struktur utangan piggyback (80-10-10) tinimbang mbayar pmi

Mbungkus: Pentinge pitungan PITI sing lengkap

Ngitung pitdi lengkap sampeyan sadurunge tuku omah minangka salah sawijining langkah sing paling penting ing proses omah-omah.Sampeyan ngidini sampeyan:

Keputusan sing disedhiyakake: ngerti persis apa sing sampeyan lakoni kanthi finansial sadurunge menehi garis sing ditanduri.

Setel pangarepan sing nyata: Ngindhari kejutan nemokake biaya omah luwih dhuwur tinimbang sing diantisipasi.

Bandhingake opsi kanthi tepat: ngevaluasi macem-macem sifat adhedhasar jumlah kepemilikan, ora mung rega dhaptar.

Rembugan kanthi efektif: Gunakake petungan piti kanggo ngandhani strategi tawaran lan negosiasi.

Rencana kanggo masa depan: Ngerti kepiye biaya omah sampeyan bisa uga ganti wektu lan nyiyapake.

Elingi, omah bisa uga tuku sing paling gedhe sing bakal ditindakake.Njupuk wektu kanggo ngetung lan ngerti pembayaran PITI lengkap sampeyan njamin investasi iki nambah kesejahteraan finansial tinimbang dadi beban.

Kanthi nggunakake kalkulator PIGI kita lan kawruh sing sampeyan entuk saka pandhuan iki, sampeyan wis dilengkapi kanggo navigasi proses omah kanthi kapercayan lan kajelasan.

Pitakonan Paling Sering babagan Piti

Apa sampeyan bisa mbayar pitdi sajrone wektu?

Ya, sanajan hipotek tingkat tetep.Nalika pembayaran kepala lan kapentingan sampeyan tetep dadi utangan tingkat tetep, pajak lan bagian asuransi bisa nambah minangka nilai-nilai properti mundhak lan biaya asuransi.

Apa PITI padha karo pambayaran hipotek?

Ora kudu.Pembayaran hipotek sampeyan kalebu mung kepentingan lan kapentingan yen sampeyan ora duwe akun escrow.PITI nggambarake pembayaran omah sing komprehensif kalebu pajak lan asuransi.

Apa kabeh tukang kredit mbutuhake akun escrow?

Ora mesthi.Nalika akeh tukang kredit mbutuhake akun escrow, utamane kanggo silihan kurang saka 20%, sawetara bisa ngidini sampeyan ngilangi syarat iki yen sampeyan duwe pembayaran sing luwih gedhe utawa mbayar ragad escrol.

Kepiye akurat minangka Kalkulator Piti Online?

Kalkulator online nyedhiyakake perkiraan sing apik nanging bisa uga ora cocog kanggo faktor lokal khusus sing mengaruhi pajak utawa asuransi.Kanggo pitungan sing paling akurat, gunakake tarif pajak lokal lan entuk kuotasi asuransi nyata.

Apa sing kedadeyan yen ana kekurangan ing akun escrow?

Yen pajak utawa peningkatan asuransi, nggawe kekurangan ing akun escrow, tukang kredit sampeyan bakal menehi pilihan: mbayar kekurangan saka taun ngarep, sing bakal nambah pembayaran saben wulan.

Kepiye PITI mengaruhi kemampuanku kanggo nduweni kanggo hipotek?

Pembaruan nggunakake pambayaran lengkap yen bakal ngitung aspek utang-kanggo-menyang-penghasilan, yaiku faktor kunci sing disetujoni.Pembayaran pitu sing luwih dhuwur tegese sampeyan mbutuhake penghasilan sing luwih dhuwur kanggo nduweni jumlah utangan sing padha.