Nalika refinance hipotek sampeyan: Hitung titik istirahat & simpen ewu | Pandhuan tarif 2025

Ngelingi refinaning hipotek sampeyan? Kalkulator kita mbantu nemtokake manawa wektu sing tepat kanggo mbalekaken kanthi mbandhingake tarif saiki, ngira biaya nutup, lan ngitung istirahat sampeyan kanggo tabungan maksimal.

Rendering article content...

Tags

Kalkulator hipotek refinancenalika kanggo ngrampungake hipotekrefinance kalkulator sing anakalkulator break-malah ora bisa diisi hipotekcara refinance hipotekrefinance hipotekora ana rezeksi biaya Kalkulatorwektu sing paling apik kanggo refinancerefinance syarat hipotekrefinance vs tetep karo hipotek saikipembentukan tingkat bunga murahproses ulang hipotekproses refinance pengurangan hipotekhipotek

Refinancing hipotek minangka keputusan finansial sing signifikan sing bisa ngirit sampeyan ewu dolar sajrone urip silihan sampeyan.Nanging, proses kasebut ora mesthi langsung, lan mupangat ora dijamin kanggo kabeh wong.Pitakonan utama umume pamilik omah ora mung "kepiye" kanggo refinance nanging "nalika" nggawe akal finansial.

Kanthi tarif pangisi hipotek hipotek, ngganti kahanan finansial pribadi, lan macem-macem pilihan refinancing kasedhiya, nemtokake wektu sing tepat kanggo refinance mbutuhake pitungan kanthi ati-ati.Pandhuan komprehensif iki bakal mlaku sampeyan liwat kabeh sing sampeyan kudu ngerti babagan refinancing hipotek, saka pangerten nalika ngilangi hipotek kanggo ngitung istirahat-proses lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan lan navigasi proses refinance sampeyan.

Apa sampeyan pengin ngedhunake pembayaran saben wulan, nyuda istilah silihan, utawa tutul menyang ekuitas omah, pandhuan iki bakal mbantu sampeyan nggawe keputusan sing ngerti babagan refincing hipotek sampeyan.

Apa hipotek?

Refinancing hipotek yaiku proses ngganti utangan omah sing wis ana karo sing anyar, biasane kanggo ngamanake istilah sing luwih apik.Yen sampeyan mbalek, sampeyan kudu mbayar hipotek saiki lan njupuk utangan anyar.Pinjaman anyar bisa uga duwe syarat sing beda tinimbang hipotek asli, kayata:

Tingkat bunga sing luwih murah

Istilah utangan sing beda (luwih cendhek utawa luwih suwe)

Jinis utangan sing beda (kayata, ngalih saka tingkat luwes menyang hipotek tingkat tetep)

Jumlah pembayaran sing beda

Jinis hipotek umum

Rasa-Term: Jenis sing paling umum ing ngendi sampeyan refinance imbangan sampeyan isih kanggo tingkat bunga lan / utawa istilah utangan sing beda.

Refinance awis: ngidini sampeyan nyilih luwih saka sampeyan utang ing Hipotek saiki lan nampa bedane dhuwit, sing bisa digunakake kanggo dandan omah, konsolidasi utang liyane.

Pembayaran awis: kalebu awis kanggo nutup kanggo mbayar imbangan hipotek, kanthi duweni potensi sampeyan nduweni kualifikasi kanggo tingkat bunga sing luwih murah utawa ngilangi asuransi hipotek (PMI).

Refinance biaya nutup: tukang kredit nutupi biaya nutup kanggo ijol-ijolan kanggo tingkat kapentingan sing luwih dhuwur sajrone silihan.

Refinance Refinance Refinance Pinjaman Pengurangan (IRRRL): Program Pembentukan Streamlines kanggo Pinjaman VA sing biasane mbutuhake karya kertas sing biasane dibutuhake lan bisa uga ora mbutuhake penilaian.

Nalika sampeyan kudu refinance hipotek sampeyan?

Nemtokake wektu sing paling apik kanggo refinance hipotek sampeyan gumantung ing sawetara faktor.Iki kahanan utama nalika refinancing bisa uga nggawe pangerten:

1. Nalika tarif kapentingan ngeculake kanthi signifikan

Salah sawijining alesan sing paling umum kanggo refinance yaiku njupuk kauntungan saka tarif bunga sing luwih murah.Umume, yen tingkat refinance hipotek saiki paling ora 0,5% nganti 1% luwih murah tinimbang tingkat sing ana, refinancing bisa migunani.

Contone, ing Hipotek $ 300,000, 30 taun:

Tingkat Saiki: 5.5% = $ 1,703 pembayaran saben wulan

Rating anyar: 4.5% = $ 1,520 pembayaran saben wulan

Tabungan Saben wulan: $ 183

Tabungan taunan: $ 2,196

Nanging, tingkat bedane beda-beda kanggo nggawe refinancing sing migunani gumantung saka keseimbangan silihan, suwene sampeyan pengin nginep ing omah, lan biaya nutup refinance sing melu.

2 .. Yen sampeyan pengin ngganti istilah utangan sampeyan

Refinancing bisa mbantu sampeyan nyetel istilah silihan sampeyan supaya luwih cocog karo tujuan finansial:

Shortening Terpangan Sampeyan: Yen sampeyan mbalek saka 30 taun nganti 15 taun nganti 15 taun, sampeyan bisa mbayar luwih saben wulan, nanging bakal mbangun luwih cepet lan disimpen kanthi sregep sajrone utang.

Ngembangake istilah silihan sampeyan: Yen sampeyan berjuang kanthi pembayaran bulanan sing luwih dhuwur, nyingkirake istilah sing luwih dawa bisa nyuda kewajiban saben wulan, sanajan sampeyan bakal mbayar luwih akeh sajrone jumlah wektu.

3 .. Yen sampeyan pengin ngowahi antarane tarif sing tetep lan bisa diatur

Ngonversi saka luwes kanggo tetep: Yen sampeyan duwe hipotek laras (lengen) sing bisa luwes lan pengin keamanan pambayaran tetep, utamane yen tarif kapentingan bisa munggah, nyingkirake hipotek tarif sing bisa dingerteni.

Ngonversi saka tetep bisa diaturake: Yen tarif kapentingan wis mudhun lan sampeyan ora rencana kanggo tetep ing omah dawa, ngalih menyang lengen bisa uga nyuda pembayaran saben wulan.

4. Yen sampeyan kudu nutul ekuitas omah sampeyan

Yen sampeyan duwe ekuitas sing signifikan ing omah sampeyan lan butuh dhuwit kanggo biaya utama (renovasi omah, pengajaran kuliah, konsolidasi utang bisa uga cocog.Iki ngidini sampeyan nyilih luwih saka utang sampeyan ing hipotek saiki lan nampa bedane kanthi awis.

5. Yen sampeyan pengin mbusak asuransi hipotek pribadi (PMI)

Yen omah sampeyan wis ngormati regane utawa sampeyan wis mbayar hipotek, sampeyan saiki duwe 20% utawa luwih ekuitas, refinancing bisa mbantu ngilangi pembayaran PMI, nylametake sampeyan atusan dolar saben taun.

6 .. Yen skor kredit sampeyan wis apik banget

Yen skor kredit sampeyan wis apik amarga sampeyan njupuk hipotek asli, sampeyan bisa uga duwe tarif refinance hipotek dina iki, nggawe refinancing kanggo mindhah dhuwit sing duweni potensi.

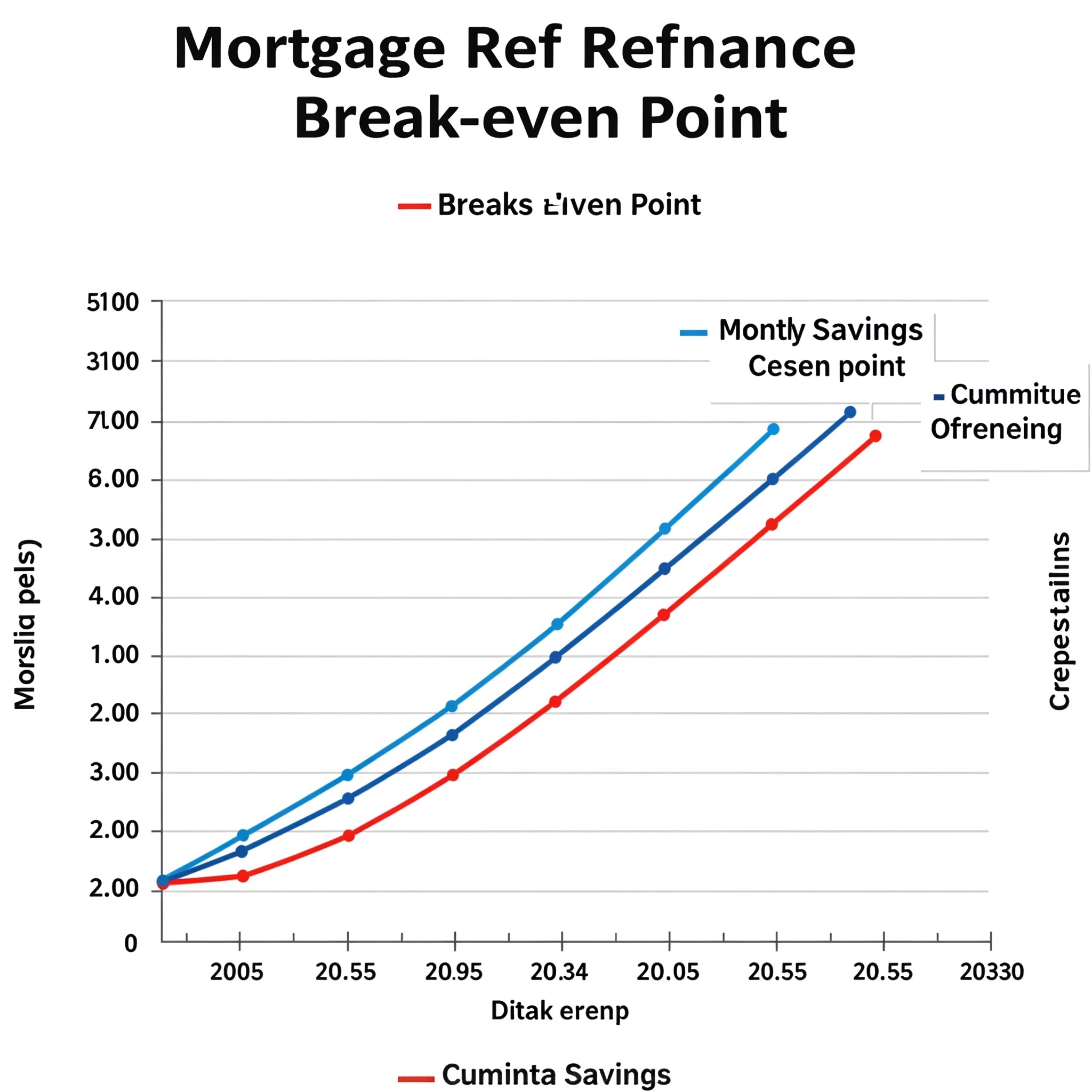

Cara ngetung yen nyingkirake nggawe rasa: break-malah titik

Sadurunge nyingkirake, penting kanggo ngetung istirahat sampeyan - wektu sing dibutuhake kanggo tabungan saben wulan kanggo ngluwihi biaya refinancing.Pitunggung iki penting kanggo nemtokake kapan kanggo refinance hipotek sampeyan.

Langkah 1: ngira biaya nutup refinance

Refinance Clos sing biasane biasane saka 2% nganti 5% jumlah silihan sampeyan.Biaya kasebut bisa uga kalebu:

Fees Asal Utangan

Fees penilaian

Asuransi Judul

Fees Priksa Kredit

Fees pengacara

Rekam Rekam

Kapentingan prepaid

Kanggo hipotek $ 300,000, biaya nutup bisa uga kalebu $ 6,000 nganti $ 15,000.

Langkah 2: Hitung tabungan saben wulan

Nyuda pembayaran saben wulan anyar saka pembayaran saben wulan kanggo nemtokake sepira sampeyan bakal nyimpen saben wulan.

Contone:

Pembayaran Saiki: $ 1,703

Pembayaran anyar: $ 1,520

Tabungan Saben wulan: $ 183

Langkah 3: Nemtokake istirahat sampeyan

Dibagi biaya nutup total kanthi tabungan saben wulan kanggo entuk pirang-pirang wulan sing bakal pulih kanggo mbalekake biaya refinancing.

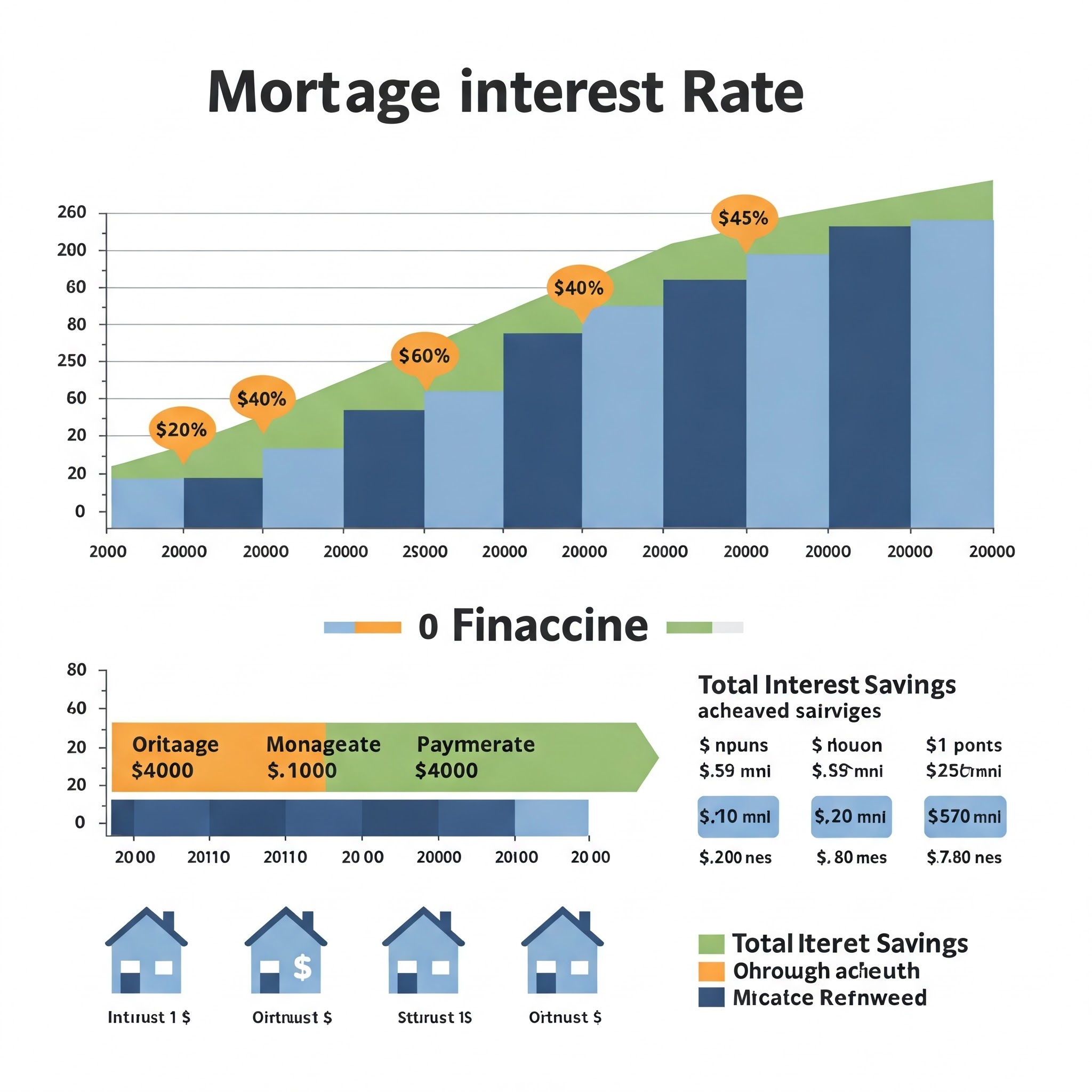

Nalika pitung puluh malah pitung penting, kalkulator hipotek refineh sing komprehensif kudu nimbang faktor tambahan:

1 .. TAMPILAN TANGGAL

Hitung bedane saka total kapentingan sing dibayar antara hipotek saiki lan sing anyar sajrone kabeh etangan.

Kanggo hipotek $ 300,000, yaiku 30 taun:

Jam 5.5%: total kapentingan mbayar = $ 313,212

Ing 4,5%: Jumlah kapentingan mbayar = $ 247,220

Tabungan Minat = $ 65,992

2. Efek ing regane net

Coba kepiye refinancing mengaruhi gambar finansial sakabèhé:

Bakal mbayari saben wulan ngidini sampeyan nandur modal ing papan liya?

Apa istilah sing luwih cendhek bakal nggawe usaha luwih cepet?

Kepiye keputusan keputusan kasebut mengaruhi rencana pensiun sampeyan?

3 .. implikasi pajak

Kapentingan hipotek yaiku potongan pajak kanggo akeh sing duwe omah.Refinance kanthi tingkat bunga sing luwih murah tegese mbayar minat sing kurang, sing bisa nyuda potongan pajak sampeyan.Rujuk karo profesional pajak kanggo ngerti kepiye refinancing bisa mengaruhi kahanan pajak sampeyan.

4. KONTAK Kesempatan

Coba apa sing bisa ditindakake kanthi dhuwit sing digunakake kanggo biaya nutup.Bisa nandur modal yen ngasilake dhuwit luwih apik tinimbang tabungan saka refinancing?

Perbandingan Refinance Hipotek: Ngevaluasi Pilihan Sampeyan

Nalika nimbang apa bakal mbalek, mbiyantu mbandhingake skenario sing beda.Mangkene template kanggo mbandhingake hipotek saiki kanthi pilihan refinance potensial:

Kritéria

Hipotek Saiki

Pilihan Refinance 1

Pilihan Refinance 2

Jumlah utangan

$ 300,000

$ 300,000

$ 300,000

Tingkat kapentingan

5.5%

4,5%

4.25%

Tembung Pinjaman

30 taun

30 taun

15 taun

Pembayaran saben wulan

$ 1,703

$ 1,520

$ 2,266

Tabungan Saben wulan

-

$ 183

- $ 563 (pembayaran sing luwih dhuwur)

Biaya nutup

-

$ 9,000

$ 9,000

Break-malah titik

-

49 wulan

N / a (pembayaran sing luwih dhuwur)

Total kapentingan mbayar

$ 313,212

$ 247,220

$ 107,803

TAMPILAN TANGGAL

-

$ 65,992

$ 205,409

Perbandingan iki nggambarake kepiye macem-macem pilihan refinancing bisa nyebabake asil sing beda banget.Nalika pilihan 1 nyedhiyakake tabungan bulanan sing langsung, 2 asil kanthi akeh tabungan sing luwih gedhe sajrone urip sing utangan sanajan mbayar bulanan sing luwih dhuwur.

Keperluan hipotek refinance: Apa sampeyan layak?

Sadurunge mutusake nalika nolak, mesthekake yen sampeyan kudu nyukupi syarat hipotek dhasar:

1. Skor kredit

Umume tukang kredit mbutuhake skor kredit minimal saka 620 kanggo refinances konvensional, sanajan tarif sing luwih apik biasane kasedhiya kanggo sing duwe skor ing ndhuwur 740. Kanggo silihan FHA, sampeyan bisa nduweni skor nganti 580.

2. Equity Ngarep

Biasane, sampeyan paling ora paling sethithik 20% ekuitas ing omah sampeyan kanggo refinance konvensional.Kanggo refinances awis, tukang kredit asring mbutuhake 20% usaha sawise njupuk awis, mbatesi sepira sing bisa disilih.

Umume tukang kredit milih rasio DTI 43% utawa kurang, tegese pambayaran utang saben wulan (kalebu hipotek) ora bisa ngluwihi 43% penghasilan saben wulan reged.

4. Pakaryan lan stabilitas penghasilan

Pinjaman pengin ndeleng tenaga kerja stabil lan penghasilan sing bisa dipercaya kanggo mesthekake sampeyan bisa mbayar utang.

5 .. Kondisi Properti

Omah sampeyan bakal mbutuhake penilai kanggo konfirmasi regane, lan kudu nyukupi syarat tartamtu.

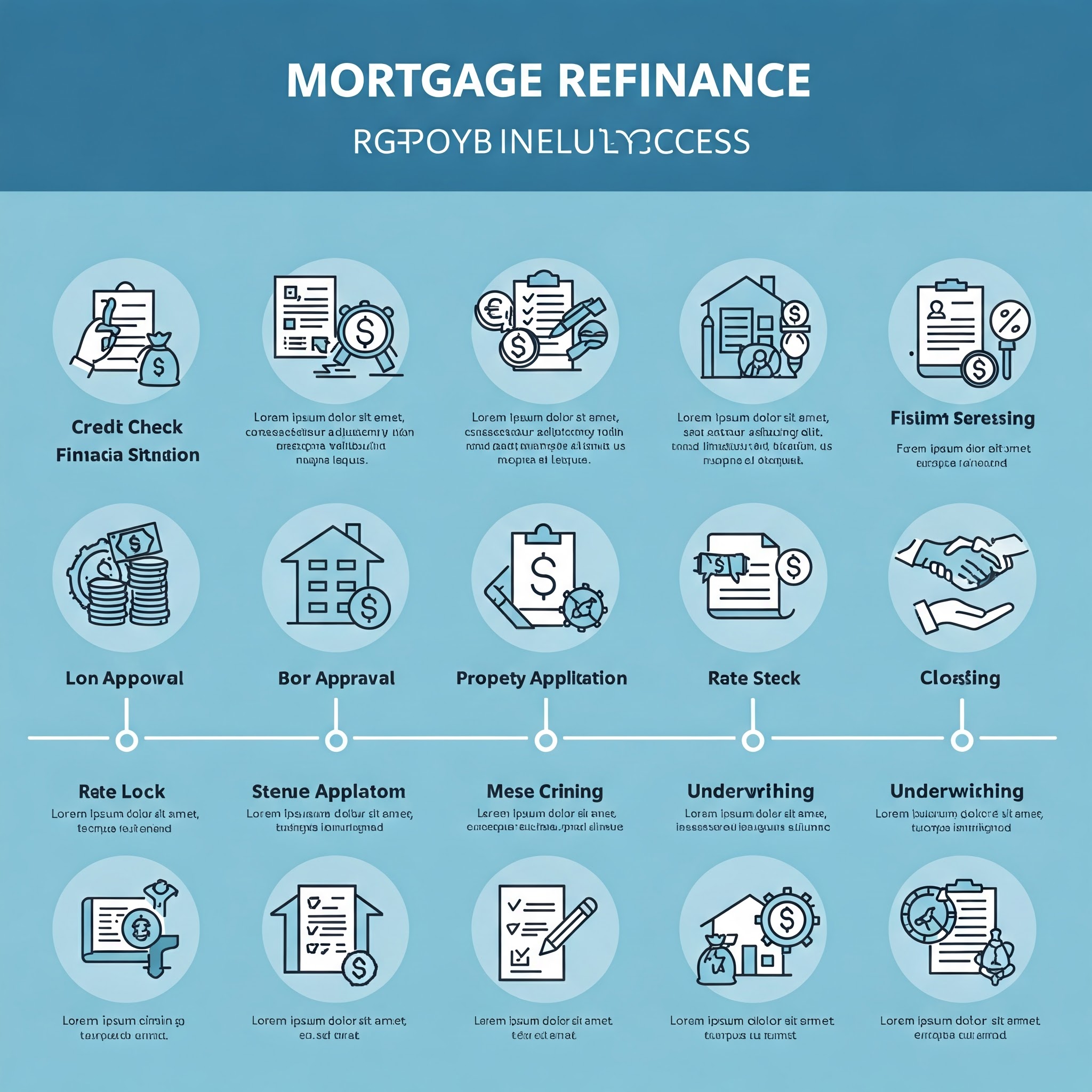

Proses Balance Hipotek: Langkah-langkah

Yen sampeyan wis nemtokake manawa nyingkirake kahanan sampeyan, iki bisa diarepake sajrone proses refinance hipotek:

1. Priksa kredit sampeyan

Deleng laporan lan skor kredit sampeyan ngerti ing ngendi sampeyan ngadeg lan ngatasi masalah sadurunge nglamar.

2. Riset lan mbandhingake tukang kredit

Toko sekitar kanggo refinance hipotek lan istilah sing paling apik.Coba ora mung tingkat bunga nanging uga biaya nutup, biaya lender, lan reputasi layanan pelanggan sakabehe.

3 .. klumpukne dokumentasi

Siapake kertas sing dibutuhake, sing biasane kalebu:

Stubs mbayar anyar

W-2 formulir lan bali pajeg saka rong taun kepungkur

Pernyataan Bank lan Informasi Akun Aset

Pratelan hipotek saiki

Kawicaksanan asuransi omah

ID foto

4. Aplikasi karo pirang-pirang tukang kredit

Kirim aplikasi menyang sawetara tukang kredit ing wektu sing cendhak (umume 14-45 dina) kanggo nyuda pengaruh ing skor kredit sampeyan.

5. Kunci ing tingkat sampeyan

Sawise sampeyan nampa tawaran sing luwih becik, nimbang ngunci tarif bunga kanggo nglindhungi saka fluktuasi pasar sajrone proses nutup.

6 .. Penilai Ngarep

Pendhudhuk bakal ngatur kanggo ngakoni kanggo ngevaluasi nilai omah.

7 .. underwriting

Kasunyatan para utangan kabeh informasi kanggo nggawe keputusan pungkasan kanggo utangan sampeyan.

8. Nutup

Tandha karya kertas pungkasan lan mbayar biaya nutup ora digulung.

Pertimbangan Refinance Khusus

Ora ana refinance biaya nutup: Apa pancen migunani?

Refinance biaya sing ora ana sing katon bisa uga katon nyenengake amarga sampeyan ora mbayar, nanging ana perdagangan:

Sampeyan biasane bakal nampa tarif kapentingan sing luwih dhuwur

Biaya nutup bisa digulung menyang keseimbangan utang sampeyan, nambah utang

Pengitungan titik-istirahat sampeyan bakal owah kanthi signifikan

Tuladha:

Refinance standar: 4.5% tingkat kanthi biaya $ 9,000

Refinance biaya nutup: 4.875% tingkat kanthi biaya $ 0

Bentenane pambayaran saben wulan: $ 70 ($ 1,520 vs. 1,590)

Kapentingan tambahan luwih saka 30 taun: $ 25,200

Kanggo sawetara sing duwe omah, utamane sing ngrancang sajrone sawetara taun, ora ana rezeki biaya sing nutup bisa dirasakake sanajan tarif sing luwih dhuwur.

Nalika nimbang refinance awis, gunakake kalkulator refihan dhuwit khusus kanggo nemtokake:

Pira ekuitas sampeyan bisa ngakses (biasane nganti 80% nilai omah sampeyan kurang imbangan hipotek sampeyan)

Pembayaran saben wulan anyar sampeyan

Total biaya pinjam dibandhingake karo pilihan pembiayaan liyane (kaya utangan ekuitas omah utawa garis kredit)

Elinga, nalika refinance awis bisa nawakake tarif kapentingan sing luwih murah tinimbang wujud utang liyane, sampeyan nggunakake utang sajrone wektu sing luwih suwe lan nempatake omah yen ora bisa mbayar.

Refinance Refinance Refinance Pinjaman Pengurangan (IRRRL) kanggo silihan VA

Yen sampeyan duwe utang, refinance refinance pengurangan letsa (kadhang disebut "Refinance Streamline") nawakake Refinancing Sederhana:

Ora dibutuhake verifikasi sing dibutuhake

Ora ana penilaian ing paling kasus

Nyuda kertas

Ragad Pembiayaan Luwih Saka Utangan Va Reguler

Kanggo lolos, sampeyan kudu menehi sertifikasi yen sampeyan manggon ing omah utawa sadurunge urip ing omah, lan refinance kasebut kudu menehi "entuk manfaat nyata," kayata tingkat bunga utawa saklar saka hipotek tingkat sing luwes.

Kesalahan refinancing umum kanggo ngindhari

1. Nguatake mung kanggo tingkat bunga

Nalika entuk tingkat bunga sing luwih murah, aja nglirwakake faktor liya kaya nutup biaya, istilah utang, lan suwene sampeyan pengin rencana ing omah sampeyan.

2. Ngembangake istilah utangan sampeyan kakehan

Mbaleni kanthi bola-bali lan ngreset menyang istilah 30 taun bisa njaga utang luwih dawa tinimbang sing direncanakake, kanthi signifikan nambah total kapentingan.

3 .. njupuk kakehan awis

Nggunakake omah minangka ATM bisa mbusak ekuitas sampeyan lan nyelehake sampeyan kanthi risiko amarga luwih akeh tinimbang omah sampeyan pantes yen nilai-nilai properti.

4. Ora blanja ing sekitar

Tarif lan nutup biaya bisa beda-beda ing antarane tukang kredit.Entuk kuotasi saka pirang-pirang sumber bisa nylametake ewonan.

5 .. Nglihani Apr

Tingkat Persentase taunan (Apr) nggambarake biaya pinjaman sing bener, kalebu biaya lan nutup biaya.Loro utang kanthi tingkat bunga sing padha bisa uga duwe apr sing beda banget.

6. Refinancing asring banget

Saben refinance duwe biaya.Refinancing asring bisa negesake mupangat sing sampeyan coba.

Refinance vs. Tetep Karo Hipotek Saiki: Pertimbangan Akhir

Nalika sampeyan nimbang apa refinance utawa tetep karo hipotek saiki, nimbang titik pungkasan iki:

Rencana Future

Yen sampeyan lagi ngrancang sajrone sawetara taun, nyingkirake bisa uga ora ngerti, sanajan tarif sing cocog, amarga sampeyan ora bisa ngaso.

Wektu pasar

Nalika mokal kanggo nyemprotake pasar, kudu dingerteni Umum Umum Minat Tingkat Tren.Yen tarif ora sithik lan samesthine bakal munggah, bisa uga dadi wektu sing apik kanggo ngunci ing tingkat tetep.

Stabilitas finansial

Refinanasi kanthi biaya sing cocog.Mesthekake kahanan finansial cukup stabil kanggo ngatasi biaya kasebut, utamane yen sampeyan ora muter menyang utangan.

Pilihan Alternatif

Nimbang alternatif kanggo nyingkir, kayata:

Nggawe pambayaran utama kanggo hipotek saiki

Njaluk modifikasi silihan yen sampeyan lagi berjuang karo pembayaran

Nggunakake utangan ekuitas omah tinimbang refinance awis

Kesimpulan

Nemtokake nalika mbalek hipotek sampeyan mbutuhake ngimbangi pirang-pirang faktor, saka tarif refinance sing saiki menyang rencana omah jangka panjang.Kanthi ngitung papane titik lan nimbang dampak finansial kanthi refinancing, sampeyan bisa nggawe keputusan sing dilaporake sing cocog karo tujuan sampeyan.

Elinga, nalika aturan jempol kaya "Refinance nalika tarif mudhun kanthi titik sing diwiwiti, mula kahanan tartamtu sampeyan bisa uga nyebutake pendekatan sing beda.Gunakake kalkulator balkulus refinance lan perbandingan sing diwenehake ing pandhuan iki kanggo ngevaluasi pilihan sampeyan kanthi tliti.

Pungkasane, wektu sing paling apik kanggo mbalekaken yaiku nalika mbantu nggayuh tujuan finansial, apa nyuda pembayaran saben wulan, nyopot pmi, utawa ngakses ekuitas kanggo biaya penting.

Kanthi njupuk pendekatan sing dipikirake kanggo nyingkirake, sampeyan bisa nyimpen ewu dolar lan nambah kesehatan finansial sakabehe.

Gunakake kalkulator hipotek refineh sing komprehensif kanggo mbukak skenario sampeyan dhewe, lan njupuk langkah pertama kanggo ngoptimalake hipotek kanthi yakin.

Pitakon sing asring takon

Sepira kerepe bisa ngrampungake hipotekku?

Ana teknis ora ana watesan hukum sepira sampeyan bisa mbalekake hipotek.Nanging, sawetara tukang kredit ngetrapake wektu tunggu (biasane nem wulan) ing antarane refinances.Elinga yen saben refinance ngalami biaya nutup, mula refinancing asring bisa negate tabungan potensial sampeyan.

Apa skor kredit minimal sing dibutuhake kanggo refinance?

Kanggo refinek konvensional, umume tukang kredit mbutuhake skor minimal 620, sanajan ana sing mbutuhake 640 utawa luwih.Pinjaman FHA bisa ngidini skor kurang saka 580. Kanggo tarif refinance paling apik, tujuan kanggo skor 740 utawa ndhuwur.

Apa aku bisa mbalekaken yen omahku wis mudhun?

Iku luwih tantangan nanging isih bisa.Program Pemerintah Kaya Harp (omah Program Refinance Affordable) dirancang khusus kanggo hipotek jero banyu.Kajaba iku, silihan FHA lan Va duwe pilihan refinance streamline sing bisa uga ora mbutuhake penilaian.

Apa aku kudu mbayar nilai kanggo nyuda tingkat bunga nalika refinancing?

Titik diskon minangka biaya uplont sing dibayar kanggo nyuda tingkat bunga.Apa dheweke bakal gumantung saka suwene sampeyan bakal tetep hipotek.Dibagi biaya poin miturut tabungan saben wulan kanggo nemokake istirahat tambahan, lan nemtokake manawa sampeyan bakal utangan dawa.

Apa aku bisa mbalekaken yen aku wis telat kanggo mbayar hipotek?

Umume tukang kredit luwih milih peminjam tanpa pembayaran telat sajrone 12 wulan kepungkur.Nanging, sawetara program refinance, utamane sing didhukung dening pemerintah, bisa uga ngapura.Yen sampeyan lagi berjuang karo pembayaran, goleki program refinance sing angel utawa guneman karo penasihat omah sing disetujoni dening Departemen Perumahan lan Pembangunan Urban (HUD).