Overweegt u uw hypotheek te herfinancieren? Onze calculator helpt bepalen of het het juiste moment is om te herfinancieren door de huidige tarieven te vergelijken, de sluitingskosten te schatten en uw break-even punt te berekenen voor maximale besparingen.

Rendering article content...

Tags

BIWEEKLY versus maandelijkse hypotheekbetalingwelke hypotheekbetalingsfrequentie beter isbetaal hypotheek tweewekelijks of maandelijkstweewekelijkse hypotheekbetalingen voordelentweewekelijkse hypotheekcalculatorgeld besparen op hypotheekbetalingenhypotheekvergelijking van hypotheekvergelijkingenvoornaamste hypotheek. tweewekelijkse betalingscalculatorbeste hypotheekbetalingsschemaextra hypotheekbetalingen ter waarde van de hypotheekfrequentiecalculatorvroege hypotheekuitbetalingsoptiesstrategieën voor hypotheekrente reductieoptimalisatie van hypotheekbetalingen

Als het gaat om het beheren van uw hypotheek, kan het betalingsschema dat u kiest een aanzienlijke impact hebben op uw financiële toekomst.Hoewel de meeste huiseigenaren in gebreke blijven bij het traditionele maandelijkse betalingsplan, zijn tweewekelijkse betalingen populair geworden als een potentieel geldbesparende alternatief.Maar welke optie bespaart u op de lange termijn echt meer?

In deze uitgebreide gids zullen we de verschillen tussen tweewekelijkse en maandelijkse hypotheekbetalingen onderzoeken, de mogelijke besparingen van elke aanpak analyseren en u helpen bepalen welke strategie het beste aansluit bij uw financiële doelen.Of u nu een eerste thuisbuyer bent of op zoek bent naar optimaliseren van uw bestaande hypotheek, het begrijpen van deze betalingsopties kan u mogelijk duizenden dollars besparen tijdens de levensduur van uw lening.

Inzicht in de basis: maandelijkse versus tweewekelijkse betalingen

Maandelijkse hypotheekbetalingen

Het traditionele hypotheekbetalingsschema omvat het doen van 12 betalingen per jaar, meestal op dezelfde datum elke maand verschuldigd.Deze eenvoudige aanpak is al tientallen jaren de standaard, en het is wat de meeste geldschieters automatisch opzetten wanneer u uw woninglening sluit.

Belangrijkste kenmerken van maandelijkse betalingen:

12 betalingen per jaar

Consistente vervaldatum elke maand

Gemakkelijker om te budgetteren voor de meeste mensen

Sluit aan bij gemeenschappelijke maandelijkse factureringscycli

Tweewekelijkse hypotheekbetalingen

Een tweewekelijks betalingsplan omvat het betalen van de helft van uw maandelijkse hypotheekbedrag om de twee weken.Dit resulteert in 26 halfbetalingen per jaar, wat overeenkomt met 13 volledige maandelijkse betalingen in plaats van 12.

Belangrijkste kenmerken van tweewekelijkse betalingen:

26 halfbetalingen per jaar (gelijk aan 13 volledige betalingen)

Betalingen verschuldigd doorgaans om de andere vrijdag

Natuurlijk sluit zich aan bij tweewekelijkse salarisschema's

Resulteert in het doen van één extra volledige betaling per jaar

De wiskunde achter de besparingen

Waarom tweewekelijkse betalingen u geld kunnen besparen

Het primaire voordeel van tweewekelijkse betalingen komt door elk jaar dat ene extra volledige betaling te doen.Deze extra betaling gaat rechtstreeks naar uw hoofdsaldo, waardoor zowel de leningstermijn als de totale rente gedurende de levensduur van de hypotheek wordt verminderd.

Laten we afbreken hoe dit werkt:

Meer frequente hoofdreductie: elke keer dat u een betaling uitvoert, gaat een deel naar uw hoofdsaldo en een deel naar rente.Met tweewekelijkse betalingen vermindert u uw hoofdsaldo vaker, wat betekent dat er minder rente opkomt tussen betalingen.

Het "extra betaling" -effect: 26 halfbetalingen doen is gelijk aan 13 volledige betalingen per jaar in plaats van 12, waardoor elk jaar een extra maandelijkse betaling wordt toegevoegd.

Samengestelde rente werkt in uw voordeel: door uw directeur sneller te verminderen, verlaagt u het basisbedrag waarop rente wordt berekend, waardoor een samengesteld effect wordt gecreëerd dat uw leninguitkering versnelt.

Een praktisch voorbeeld

Laten we een typisch scenario bekijken om de potentiële besparingen te illustreren:

Leninggegevens:

Hypotheekbedrag: $ 300.000

Rentevoet: 4,5%

Leningstermijn: 30 jaar

Maandelijkse betaling: $ 1.520,06 (alleen hoofdsom en rente)

Maandelijkse betalingsscenario:

12 betalingen van $ 1.520,06 per jaar

Totale betalingen van meer dan 30 jaar: $ 547,221,60

Totaal betaalde rente: $ 247,221,60

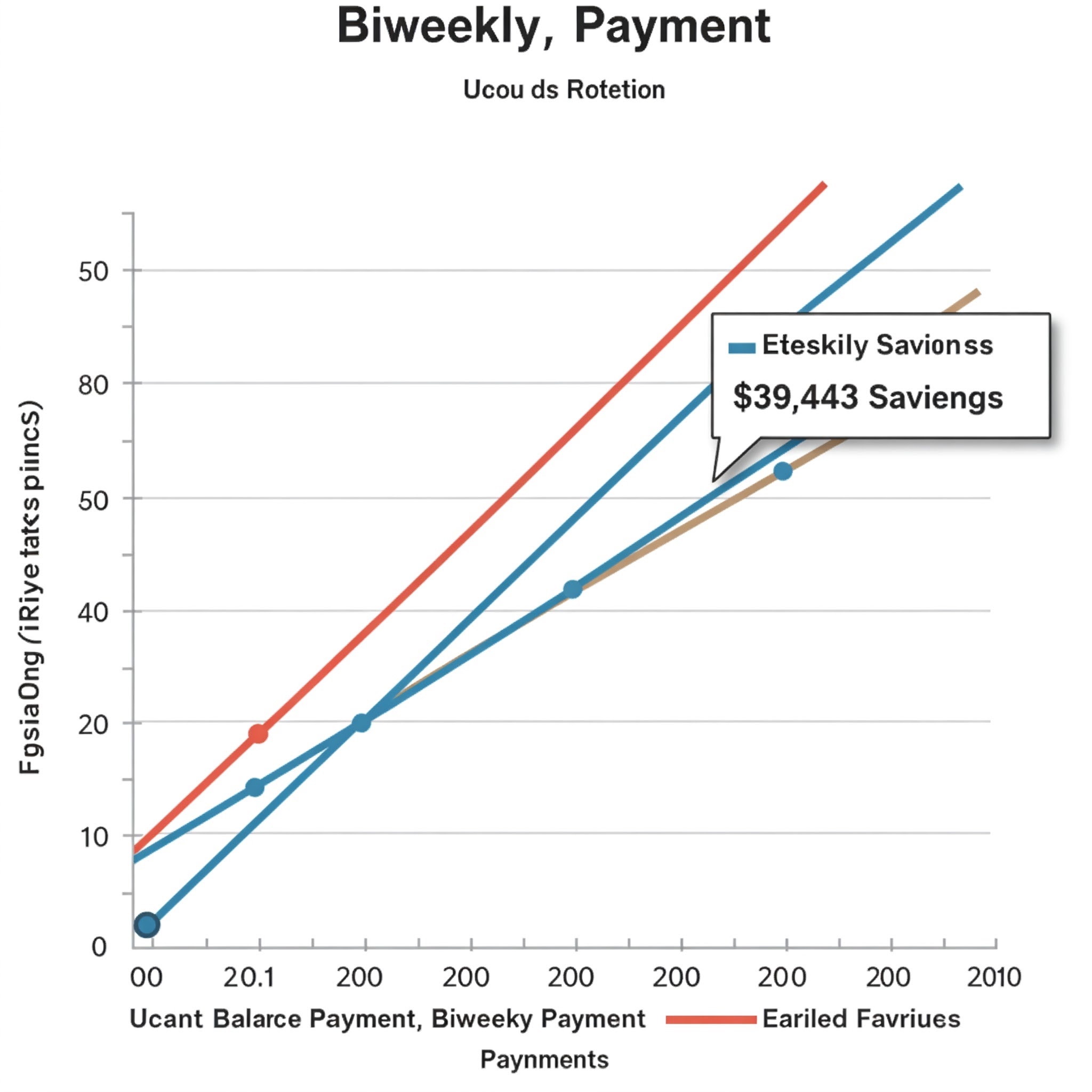

Tweewekelijkse betalingsscenario:

26 betalingen van $ 760,03 (de helft van het maandelijkse bedrag) per jaar

Lening heeft in ongeveer 25,6 jaar zijn vruchten afgeworpen

Totaal betaalde rente: ongeveer $ 207.778

Totale besparingen: ongeveer $ 39.443,60

Tijd bespaard: ongeveer 4,4 jaar

Voors en nadelen van elke betalingsmethode

Voordelen van tweewekelijkse betalingen

Aanzienlijke renteberden: zoals hierboven aangetoond, kunt u tienduizenden dollars besparen tijdens de levensduur van uw lening.

Kortere leningstermijn: betaal uw hypotheek jaren eerder af zonder uw maandelijkse budget aanzienlijk te wijzigen.

Bouw aandelen sneller op: de extra betaling elk jaar versnelt uw aandelengebouw.

Afstemming met loonschema's: als u tweewekelijks wordt betaald, komt dit betalingsschema natuurlijk overeen met uw inkomensstroom.

Minder renteopbouw tussen betalingen: frequentere betalingen betekenen minder tijd om rente op te bouwen op uw resterende saldo.

Nadelen van tweewekelijkse betalingen

Mag niet door alle geldschieters worden aangeboden: sommige hypotheekbeheerders bieden geen officiële tweewekelijkse betalingsplannen.

Potentiële vergoedingen: sommige geldschieters brengen instelkosten of vergoedingen per transactie in rekening voor tweewekelijkse betalingsprogramma's.

Minder betalingsflexibiliteit: frequentere betalingsdeadlines kunnen een uitdaging zijn tijdens financiële ontberingen.

Overwegingen van de cashflow: sommige maanden zullen drie betalingen hebben in plaats van twee, waarvoor zorgvuldiger budgettering vereist.

Voordelen van maandelijkse betalingen

Eenvoud: één consistente betaling elke maand is gemakkelijker te volgen en te beheren.

Universele acceptatie: alle hypotheekverstrekkers accepteren maandelijkse betalingen.

Voorspelbare budgettering: vaste datums maken budgettering eenvoudig.

Flexibiliteit: meer tijd hebben tussen betalingen kan meer flexibiliteit bieden voor het beheren van cashflow.

Nadelen van maandelijkse betalingen

Hogere levenslange rentekosten: u betaalt meer rente gedurende de levensduur van de lening in vergelijking met tweewekelijkse betalingen.

Langzamer aandelenopbouw: uw directeur wordt minder vaak verminderd, wat resulteert in een langzamere groei van de equity.

Langere leningstermijn: de standaard 30-jarige hypotheek blijft een 30-jarige verbintenis zonder extra betalingen.

Alternatieve strategieën om te overwegen

Jaarlijks een extra betaling doen

Als uw geldschieter geen formeel tweewekelijks betalingsprogramma aanbiedt, of als u meer controle geeft wanneer u extra betalingen doet, overweeg dan om elk jaar een extra hypotheekbetaling te doen.Dit behaalt vergelijkbare resultaten als het tweewekelijkse schema zonder wijzigingen in uw betalingsstructuur te vereisen.

U kunt dit doen door:

Een 13e betaling doen aan het einde van het jaar

Uw maandelijkse betaling delen met 12 en dat bedrag aan elke reguliere betaling toevoegen

Meevallen zoals belastingteruggaven of bonussen gebruiken voor een extra betaling

Rond uw betalingen af

Een andere eenvoudige aanpak is om uw hypotheekbetaling af te ronden tot de dichtstbijzijnde $ 50 of $ 100.Als uw maandelijkse betaling bijvoorbeeld $ 1.520,06 is, overweeg dan om in plaats daarvan $ 1.600 te betalen.Dit kleine extra bedrag kan in de loop van de tijd aanzienlijk van invloed zijn op uw leningstijden en rentekosten.

Herfinanciering tot een kortere leningstermijn

Als de rentetarieven zijn gedaald sinds u uw hypotheek hebt verkregen, kan herfinanciering tot een lening van 15 jaar of 20 jaar voordeliger zijn dan het wijzigen van uw betalingsschema.Hoewel uw maandelijkse betalingen hoger zullen zijn, zult u waarschijnlijk een lagere rente en een gegarandeerde kortere leningstermijn veiligstellen.

De juiste keuze maken voor uw situatie

Financiële factoren om te overwegen

Uw inkomensschema: als u tweewekelijks wordt betaald, kan het matchen van uw hypotheekbetalingen met uw inkomensstroom budgettering gemakkelijker maken.

Contante reserves: overweeg uw noodfonds en of vaker betalingen uw contante reserves kunnen belasten.

Andere schuldenverplichtingen: als u schulden met een hoge rente zoals creditcards heeft, kan het financieel meer zinvol zijn om daar extra betalingen te concentreren voordat u uw hypotheekuitkering versnelt.

Rentevoetomgeving: in perioden van hoge inflatie of wanneer beleggingsrendementen de hypotheekrente overschrijden, kan meer contant geld bij de hand houden voor beleggen voordeliger zijn dan extra hypotheekbetalingen doen.

Belastingimplicaties: hypotheekrente is voor veel huiseigenaren fiscaal aftrekbaar.Raadpleeg een fiscale professional over hoe versnelde betalingen uw belastingsituatie kunnen beïnvloeden.

Persoonlijke factoren om te overwegen

Gemoedsrust: sommige huiseigenaren slapen beter wetende dat ze actief werken om hun hypotheekschuld eerder te elimineren.

Pensioenplanning: als u met pensioen gaat, kan het afbetalen van uw hypotheek voordat u het personeel verlaat, een prioriteit is.

Andere financiële doelen: overweeg hoe versnellende hypotheekbetalingen overeenkomen met andere doelen zoals universiteitsparingen of pensioenbijdragen.

Verwachte tijd thuis: als u van plan bent om binnen een paar jaar te verhuizen, kunnen de voordelen van tweewekelijkse betalingen minimaal zijn.

Hoe tweewekelijkse betalingen te implementeren

Officiële kredietgeverprogramma's

Veel hypotheekbeheerders bieden officiële tweewekelijkse betalingsprogramma's aan.Om zich in te schrijven:

Neem rechtstreeks contact op met uw leningbeheerder

Vraag naar hun tweewekelijkse betalingsopties

Begrijp eventuele bijbehorende vergoedingen of inschrijvingsvereisten

Ontvang het inschrijvingsproces schriftelijk

Bevestig dat extra betalingen worden toegepast op de hoofdsom

DIY -benadering

Als uw geldschieter geen tweewekelijks programma aanbiedt of hoge kosten in rekening brengt, kunt u uw eigen tweewekelijks betalingsschema maken:

Stel elke twee weken automatische betalingen op van uw maandelijkse bedrag

Zorg ervoor dat uw geldschieter extra betalingen toepast op de hoofdsom

Neem bij elke betaling uw leningnummer en instructies zoals "Toepassen op de hoofdsom"

Controleer de juiste toepassing van fondsen op uw hypotheekverklaringen

Services van derden

Sommige bedrijven zijn gespecialiseerd in het beheren van tweewekelijkse betalingsprogramma's voor huiseigenaren.Wees echter voorzichtig met deze diensten, omdat ze meestal kosten in rekening brengen voor iets dat u zelf kunt doen.

Als u een service van derden overweegt:

Onderzoek het bedrijf grondig

Begrijp alle betrokken kosten

Controleer klantrecensies en betere beoordelingen van het bedrijfsbureau

Bevestig hoe betalingen worden verwerkt en toegepast op uw lening

Veel voorkomende vragen over tweewekelijks versus maandelijkse betalingen

Zal ik worden bestraft voor het vroeg afbetalen van mijn hypotheek?

De meeste moderne hypotheken hebben geen boetes voor vooruitbetaling, maar het is belangrijk om uw specifieke leningsvoorwaarden te controleren.Sommige leningen, met name die met bepaalde voorwaarden of uit bepaalde tijdsperioden, kunnen boetes voor vooruitbetalingen omvatten.Bekijk uw hypotheekovereenkomst of neem rechtstreeks contact op met uw geldschieter om te bevestigen.

Kan ik schakelen tussen betaalmethoden?

In de meeste gevallen, ja.U kunt meestal tweewekelijkse betalingen starten of stoppen door contact op te nemen met uw leningbeheerder.Als u echter bent ingeschreven in een officieel programma, kunnen er voorwaarden zijn met betrekking tot wijzigingen of annuleringen.

Als uw hypotheekbetaling escrow voor belastingen en verzekering omvat, worden deze bedragen verdeeld tussen uw tweewekelijkse betalingen.Uw jaarlijkse escrow -analyse zal nog steeds zoals gewoonlijk plaatsvinden en indien nodig worden aanpassingen aan uw tweewekelijkse betalingsbedrag gedaan.

Wat als ik me geen tweewekelijkse betalingen kan veroorloven?

Als het doen van betalingen om de twee weken uw budget zou belasten, overweeg dan alternatieven, zoals jaarlijks één extra betaling doen of uw maandelijkse betalingen afronden.Vergeet niet dat elk extra bedrag dat op de hoofdsom wordt toegepast, zal helpen uw rentekosten en leningstermijn te verlagen.

Real-life scenario's: wie profiteert het meest van tweewekelijkse betalingen?

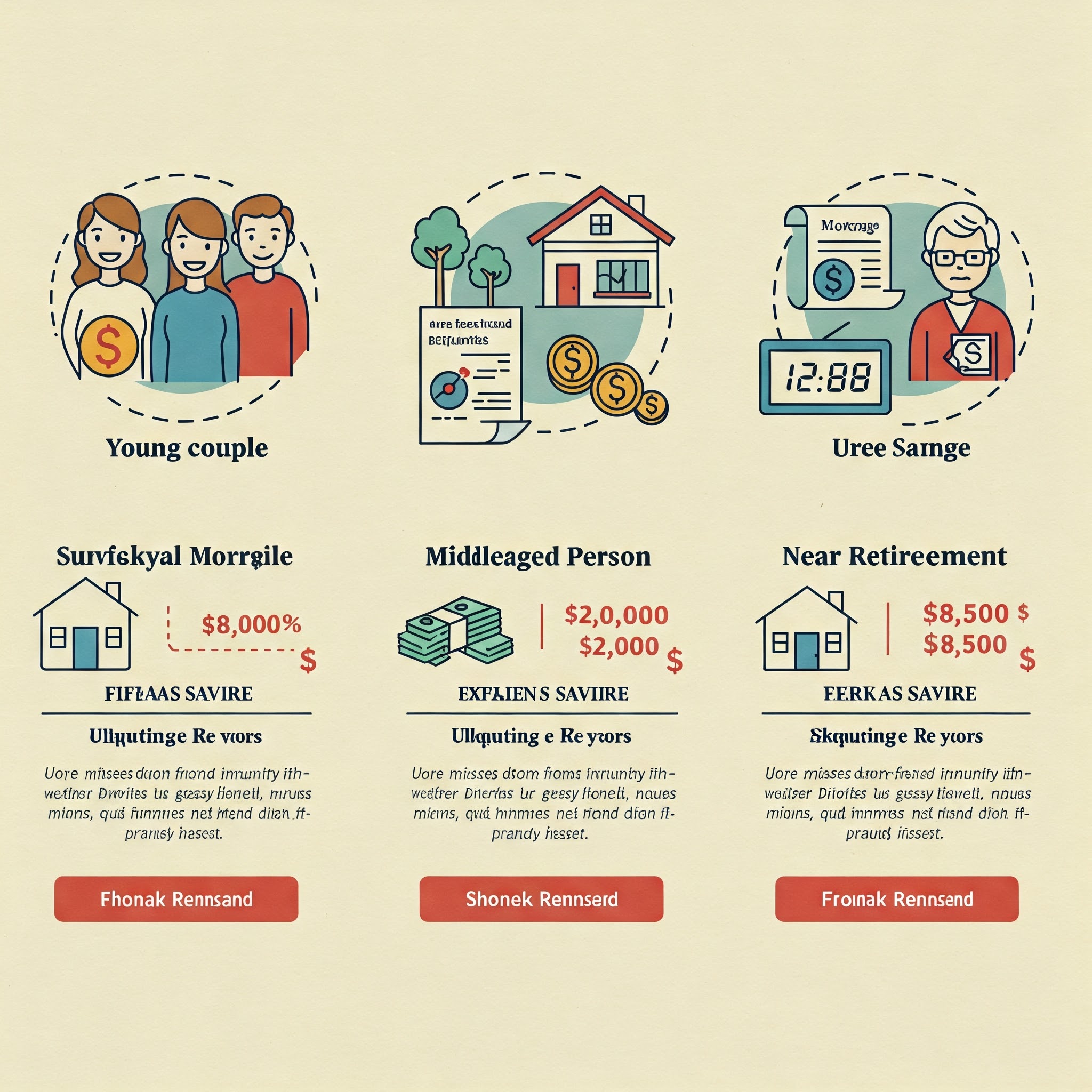

Scenario 1: de nieuwe huizenkoper

Sarah en Michael hebben net hun eerste huis gekocht met een 30-jarige, $ 400.000 hypotheek op 4,25%.Ze zijn allebei 32 jaar oud en zijn van plan om op de lange termijn in dit huis te blijven.

Door tweewekelijkse betalingen te implementeren vanaf het begin van hun lening, zouden ze kunnen:

Betaal hun hypotheek af op de leeftijd van 58 in plaats van 62

Bespaar ongeveer $ 58.000 aan rente

Bouw aandelen sneller op voor toekomstige thuisupgrades of onderwijsbehoeften

Voor nieuwe huizenkopers met langetermijnplannen, maximaliseert tweewekelijkse betalingen vroeg de voordelen.

Scenario 2: Mid-Loan-overgang

Robert betaalt zijn hypotheek al 8 jaar maandelijks en heeft nog 22 jaar over zijn lening.Zijn huidige saldo is $ 235.000 met een rente van 4%.

Als Robert nu overstaat naar tweewekelijkse betalingen:

Hij kon zijn hypotheek afbetalen in ongeveer 18,5 jaar in plaats van 22

Hij zou ongeveer $ 23.000 aan rente besparen

Zijn aandelengebouw zou versnellen voor pensioenplanning

Zelfs mid-loan overgangen naar tweewekelijkse betalingen kunnen aanzienlijke voordelen opleveren.

Scenario 3: bijna pensioen

Barbara is 55 met nog 12 jaar op haar hypotheek.Haar saldo is $ 145.000 met een rente van 3,75%.Ze wil schuldenvrij op 65-jarige leeftijd met pensioen gaan.

Door over te schakelen naar tweewekelijkse betalingen:

Ze kon haar hypotheek binnen ongeveer 10,5 jaar afbetalen, nauw aansluiten bij haar pensioendoelstelling

Ze zou ongeveer $ 8.500 aan rente besparen

Ze zou met pensioen kunnen gaan zonder een hypotheekbetaling

Voor degenen die pensioen naderen, kunnen tweewekelijkse betalingen helpen bij het synchroniseren van de uitbetaling van de leningen met pensioenstiming.

Technologie gebruiken om uw hypotheekbetalingen te optimaliseren

Hypotheekcalculators

Profiteer van online hypotheekcalculators om precies te zien hoeveel u kunt besparen met tweewekelijkse betalingen.Veel financiële websites bieden gratis rekenmachines die specifiek zijn ontworpen om betalingsstrategieën te vergelijken.

Belangrijkste functies om naar te zoeken:

Naast elkaar vergelijking van betalingsplannen

Afschema's

Visualisatie van belangenbesparingen

Mogelijkheid om variabelen aan te passen zoals extra hoofdbetalingen

Geautomatiseerde betalingssystemen

De meeste banken en hypotheekbeheerders bieden autopay -functies die kunnen worden geconfigureerd voor tweewekelijkse betalingen.Het instellen van automatische transfers zorgt ervoor dat u nooit een betaling mist en de verleiding wegneemt om extra betalingen over te slaan wanneer budgetten krap worden.

Persoonlijke financiële apps

Apps zoals Mint, Ynab (u hebt een budget nodig) of persoonlijk kapitaal kunnen u helpen bij het volgen van uw hypotheekuitkering en uw versnelde betalingsplan integreren in uw algemene financiële strategie.

Deze apps kunnen:

Stuur betalingsherinneringen

Volg de voortgang van de hoofdreductie

Visualiseer de impact van extra betalingen

Help budget voor die maanden met drie betalingen in plaats van twee

Conclusie: uw beslissing nemen

Het kiezen tussen tweewekelijkse en maandelijkse hypotheekbetalingen hangt uiteindelijk af van uw unieke financiële situatie, doelen en voorkeuren.Hoewel tweewekelijkse betalingen duidelijke wiskundige voordelen bieden op het gebied van rentebersen en vermindering van de leningstermijn, zijn ze misschien niet het beste bij iedereen.

Overweeg deze laatste gedachten:

Het wiskundige voordeel is duidelijk: tweewekelijkse betalingen besparen u geld en tijd als u zich op de lange termijn kunt binden.

Uw financiële flexibiliteit is van belang: zorg ervoor dat uw budget mogelijk frequentere betalingsdeadlines kan herbergen voordat u zich aanmeldt.

Er bestaan alternatieve strategieën: als formele tweewekelijkse betalingen niet voor u werken, overweeg dan andere benaderingen om vergelijkbare voordelen te bereiken.

Consistentie is de sleutel: welke strategie u ook kiest, consistentie maximaliseert uw resultaten.

Beoordeel periodiek opnieuw: naarmate uw financiële situatie zich ontwikkelt, wees bereid om uw hypotheekbetalingsstrategie opnieuw te evalueren.

Vergeet niet dat het afbetalen van uw hypotheek voorafgaand aan schema slechts één onderdeel is van een uitgebreid financieel plan.Breng dit doel in evenwicht met andere belangrijke financiële doelstellingen zoals pensioensparen, noodfondsen en terugbetaling van de schulden met een hoge rente.

Door de mechanica van beide betalingsopties te begrijpen en zorgvuldig te overwegen hoe ze aansluiten bij uw bredere financiële beeld, kunt u een weloverwogen beslissing nemen die uw financiële welzijn op lange termijn maximaliseert en u dichter bij het doel van hypotheekvrij huiseigenaar brengt.

Aanvullende middelen

Klaar om uw potentiële besparingen te berekenen met tweewekelijkse betalingen?Probeer onze Hypotheekcalculator om het verschil te zien.

Overweeg deze nuttige middelen voor meer informatie over het optimaliseren van uw hypotheekbetalingen: