Co dwa tygodnie kontra miesięczne płatności hipoteczne: Która strategia szybciej obniża Twój dług?

Rozważasz refinansowanie kredytu hipotecznego? Nasz kalkulator pomaga ustalić, czy jest to właściwy czas na refinansowanie, porównując bieżące stawki, oszacowanie kosztów zamknięcia i obliczanie rentowności z progu, aby uzyskać maksymalne oszczędności.

Rendering article content...

Tags

Co dwa tygodnie kontra miesięczna płatność hipotecznaktórej częstotliwość płatności kredytu hipotecznego jest lepszaPłac kredyt hipoteczny co dwa tygodniedwutygodniowe spłaty kredytu hipotecznegodwutygodniowe kalkulator kredytu hipotecznegooszczędność pieniędzy na spłacie kredytów hipotecznychPorównanie opcji płatności kredytu hipotecznegokredyt hipoteczny Państwa hipotecznaopłata hipoteczna Porównania hipotecznehipotekę hipotecznąhipotekę hipotecznąkredyt hipotecznykredyt hipotecznykredyt hipoteczny. Kalkulator płatności dwutygodniowychnajlepszy harmonogram płatności hipotecznejdodatkowe płatności hipoteczne Wartokalkulator częstotliwości kredytu hipotecznegowczesne opcje wypłaty kredytu hipotecznegostrategie redukcji odsetek hipotecznychoptymalizacja płatności hipotecznych

Jeśli chodzi o zarządzanie hipoteką, wybrany harmonogram płatności może mieć znaczący wpływ na twoją przyszłość finansową.Podczas gdy większość właścicieli domów nie spłaca tradycyjnego miesięcznego planu płatności, dwutygodniowe płatności zyskały popularność jako potencjalna alternatywa oszczędzająca pieniądze.Ale która opcja naprawdę oszczędza Ci więcej na dłuższą metę?

W tym kompleksowym przewodniku zbadamy różnice między dwutygodniowymi i miesięcznymi płatnościami hipotecznymi, przeanalizujemy potencjalne oszczędności każdego podejścia i pomożesz ustalić, która strategia najlepiej dostosuje się do twoich celów finansowych.Niezależnie od tego, czy jesteś po raz pierwszy nabywcą domu, czy też chcesz zoptymalizować istniejącą hipotekę, zrozumienie tych opcji płatności może potencjalnie zaoszczędzić tysiące dolarów w ciągu całego okresu pożyczki.

Zrozumienie podstaw: płatności miesięczne vs. dwutygodniowe

Miesięczne płatności hipoteczne

Tradycyjny harmonogram spłaty kredytów hipotecznych obejmuje dokonywanie 12 płatności rocznie, zazwyczaj należnych w tym samym dniu każdego miesiąca.To proste podejście było standardem od dziesięcioleci i to właśnie ustanowiła większość pożyczkodawców, gdy zamkniesz pożyczkę mieszkaniową.

Kluczowe funkcje miesięcznych płatności:

12 płatności rocznie

Spójny termin każdego miesiąca

Łatwiejsze do budżetu dla większości ludzi

Dostosowuje się do wspólnych miesięcznych cykli rozliczeniowych

Kwotygodniowe spłaty kredytu hipotecznego

Plan płatności dwutygodniowych polega na płaceniu połowy miesięcznej kwoty kredytu hipotecznego co dwa tygodnie.Powoduje to 26 pół płatników rocznie, co odpowiada 13 pełnym miesięcznym płatnościom zamiast 12.

Kluczowe cechy płatności dwutygodniowych:

26 pół płatników rocznie (równoważne 13 pełnych płatności)

Płatności zazwyczaj należne co drugi piątek

Naturalnie jest zgodne z harmonogramami wypłaty dwutygodniowej

Wyniki w dokonywaniu jednej dodatkowej pełnej płatności rocznie

Matematyka stojąca za oszczędnościami

Dlaczego płatności dwutygodniowe mogą zaoszczędzić pieniądze

Główną zaletą płatności dwutygodniowych jest dokonanie tej dodatkowej pełnej płatności rocznie.Ta dodatkowa płatność kieruje się bezpośrednio w kierunku salda głównego, zmniejszając zarówno okres pożyczki, jak i całkowite odsetki zapłacone przez cały okres kredytu hipotecznego.

Rozbijmy, jak to działa:

Częstsza redukcja główna: za każdym razem, gdy dokonujesz płatności, część idzie w kierunku głównego salda i części w kierunku odsetek.Dzięki dwutygodniowym płatnościom częściej zmniejszasz saldo główne, co oznacza mniejsze odsetki między płatnościami.

Efekt „dodatkowej płatności”: dokonanie 26 półpłat to 13 pełnych płatności rocznie zamiast 12, skutecznie dodając jedną dodatkową miesięczną płatność każdego roku.

Złożone odsetki działają na twoją korzyść: Szybko zmniejszając główną kwotę, zmniejszasz podstawową kwotę, na której obliczane są odsetki, powodując efekt złożony, który przyspiesza wypłatę pożyczki.

Praktyczny przykład

Aby zilustrować potencjalne oszczędności, rozważmy typowy scenariusz:

Szczegóły pożyczki:

Kwota kredytu hipotecznego: 300 000 USD

Stopa procentowa: 4,5%

Termin pożyczki: 30 lat

Płatność miesięczna: 1 520,06 USD (tylko główna i odsetki)

Scenariusz płatności miesięcznych:

12 płatności w wysokości 1 520,06 USD rocznie

Całkowite płatności w ciągu 30 lat: 547 221,60 USD

Całkowite zapłacone odsetki: 247 221,60 USD

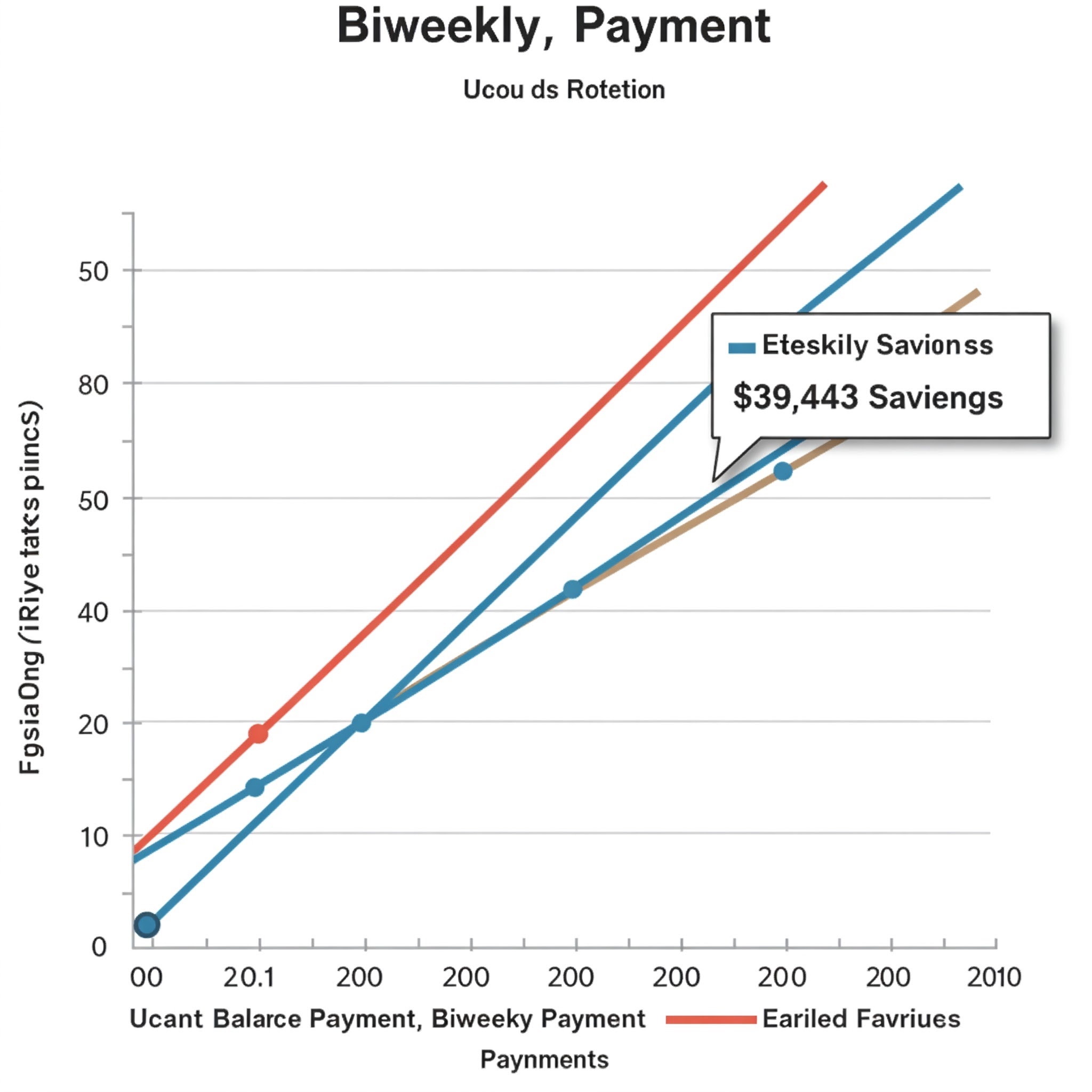

Scenariusz płatności dwutygodniowych:

26 płatności w wysokości 760,03 USD (połowa kwoty miesięcznej) rocznie

Pożyczka spłaciła się w ciągu około 25,6 lat

Całkowite zapłacone odsetki: około 207 778 USD

Całkowite oszczędności: około 39 443,60 USD

Zaoszczędzony czas: około 4,4 roku

Plusy i wady każdej metody płatności

Zalety płatności dwutygodniowych

Znaczne oszczędności odsetek: Jak pokazano powyżej, możesz zaoszczędzić dziesiątki tysięcy dolarów w ciągu całego życia.

Krótszy okres pożyczki: spłacaj kredyt hipoteczny wiele lat wcześniej bez znaczącej zmiany miesięcznego budżetu.

Buduj kapitał szybszy: dodatkowa płatność każdego roku przyspiesza budynek kapitałowy.

Dostosowanie do harmonogramów wynagrodzeń: jeśli płacisz co dwa tygodnie, ten harmonogram płatności naturalnie jest zgodny z twoim przepływem dochodów.

Mniejsze odsetki naliczające między płatności: częstsze płatności oznaczają mniej czasu na naliczenie odsetek na pozostałe saldo.

Wady dwutygodniowych płatności

Może nie być oferowany przez wszystkich pożyczkodawców: niektórzy obsłudzy hipoteczni nie oferują oficjalnych dwutygodniowych planów płatności.

Potencjalne opłaty: Niektórzy pożyczkodawcy pobierają opłaty konfiguracyjne lub opłaty za transakcję za programy płatności dwutygodniowej.

Mniejsza elastyczność płatności: częstsze terminy płatności mogą być trudne podczas trudności finansowych.

Rozważania przepływów pieniężnych: w niektórych miesiącach będą miały trzy płatności zamiast dwóch, co wymaga bardziej starannego budżetowania.

Zalety miesięcznych płatności

Prostota: Jedna konsekwentna płatność każdego miesiąca jest łatwiejsza do śledzenia i zarządzania.

Uniwersalna akceptacja: Wszyscy pożyczkodawcy hipoteczne przyjmują miesięczne płatności.

Przewidywalne budżetowanie: ustalone daty sprawiają, że budżetowanie jest proste.

Elastyczność: więcej czasu między płatnościami może zapewnić większą elastyczność w zarządzaniu przepływami pieniężnymi.

Wady miesięcznych płatności

Wyższe koszty odsetek na całe życie: Zapłacisz większe odsetki przez cały okres pożyczki w porównaniu z płatnościami dwutygodniowymi.

Wolniejsze budowanie kapitału: Twój główny jest rzadziej zmniejszany, co powoduje wolniejszy wzrost kapitału.

Dłuższy okres pożyczki: Standardowy 30-letni kredyt hipoteczny pozostaje 30-letnim zobowiązaniem bez dodatkowych płatności.

Alternatywne strategie do rozważenia

Dokonaj jednej dodatkowej płatności rocznie

Jeśli pożyczkodawca nie oferuje formalnego programu płatności dwutygodniowych lub jeśli wolisz większą kontrolę nad dodatkowymi płatnościami, rozważ dokonanie jednej dodatkowej spłaty kredytu hipotecznego każdego roku.Osiąga to podobne wyniki do harmonogramu dwutygodniowego, nie wymagając zmian w strukturze płatności.

Możesz to zrobić przez:

Dokonanie 13. płatności na koniec roku

Dzielenie miesięcznej płatności przez 12 i dodanie tej kwoty do każdej regularnej płatności

Korzystanie z gratelów, takich jak zwroty podatkowe lub premie dotyczące dodatkowej płatności

Zaokrąglij swoje płatności

Kolejnym prostym podejściem jest uzupełnienie spłaty kredytu hipotecznego do najbliższych 50 USD lub 100 USD.Na przykład, jeśli miesięczna płatność wynosi 1 520,06 USD, rozważ zapłatę 1600 USD.Ta niewielka dodatkowa kwota może znacząco wpłynąć na koszty okresu pożyczki i odsetek w czasie.

Refinansowanie na krótszy okres pożyczki

Jeśli stopy procentowe spadły od czasu uzyskania kredytu hipotecznego, refinansowanie na 15-letnią lub 20-letnią pożyczkę może być bardziej korzystne niż zmiana harmonogramu płatności.Chociaż twoje miesięczne płatności będą wyższe, prawdopodobnie zapewnisz niższą stopę procentową i gwarantowany krótszy okres pożyczki.

Dokonanie właściwego wyboru dla Twojej sytuacji

Czynniki finansowe do rozważenia

Twój harmonogram dochodów: jeśli płacisz co dwa tygodnie, dopasowanie spłat kredytu hipotecznego do przepływu dochodów może ułatwić budżetowanie.

Rezerwy gotówkowe: Rozważ swój fundusz awaryjny i czy częstsze płatności mogą obciążyć rezerwy gotówkowe.

Inne zobowiązania długu: jeśli masz dług z długami, takimi jak karty kredytowe, może być bardziej finansowe, aby skupić się na dodatkowych płatności przed przyspieszeniem spłaty kredytu hipotecznego.

Środowisko stopy procentowej: W okresach wysokiej inflacji lub gdy zwroty z inwestycji przekraczają stopy hipoteki, trzymanie pod ręką więcej gotówki na inwestowanie może być bardziej korzystne niż dokonywanie dodatkowych spłat kredytu hipotecznego.

Implikacje podatkowe: odsetki od kredytu hipotecznego podlegają odliczeniu podatku dla wielu właścicieli domów.Skonsultuj się z specjalistą podatkowym w sprawie, w jaki sposób przyspieszone płatności mogą wpłynąć na twoją sytuację podatkową.

Czynniki osobiste do rozważenia

Spokój: niektórzy właściciele domów śpią lepiej wiedząc, że aktywnie pracują nad wyeliminowaniem długu hipotecznego wcześniej.

Planowanie emerytalne: Jeśli zbliżasz się do emerytury, spłacenie kredytu hipotecznego przed opuszczeniem siły roboczej może być priorytetem.

Inne cele finansowe: Zastanów się, w jaki sposób przyspieszające spłaty kredytu hipotecznego są zgodne z innymi celami, takimi jak oszczędności uczelni lub składki emerytalne.

Oczekiwany czas w domu: jeśli planujesz przeprowadzić się w ciągu kilku lat, korzyści z płatności dwutygodniowych mogą być minimalne.

Jak wdrożyć płatności dwutygodniowe

Oficjalne programy pożyczkodawcy

Wielu podmiotów obsługujących hipotekę oferuje oficjalne programy płatności dwutygodniowej.Aby się zapisać:

Skontaktuj się bezpośrednio z podmiotem pożyczki

Zapytaj o ich dwutygodniowe opcje płatności

Zrozum wszelkie powiązane opłaty lub wymagania dotyczące rejestracji

Uzyskaj proces rejestracji na piśmie

Potwierdź, że dodatkowe płatności zostaną zastosowane do głównego

Podejście DIY

Jeśli pożyczkodawca nie oferuje dwutygodniowego programu lub pobiera wysokie opłaty, możesz stworzyć własny harmonogram płatności dwutygodniowej:

Konfiguruj automatyczne płatności w połowie swojej miesięcznej kwoty co dwa tygodnie

Upewnij się, że pożyczkodawca stosuje dodatkowe płatności na główne

Dołącz swój numer pożyczki i instrukcje, takie jak „Zastosuj się do kapitału” z każdą płatnością

Sprawdź właściwe zastosowanie środków na wyciągi hipoteczne

Usługi stron trzecich

Niektóre firmy specjalizują się w zarządzaniu programami płatności dwutygodniowych dla właścicieli domów.Bądź jednak ostrożny w tych usługach, ponieważ zazwyczaj pobierają opłaty za coś, co możesz zrobić sam.

Jeśli rozważasz usługę stron trzecich:

Dokładnie zbadaj firmę

Zrozum wszystkie zaangażowane opłaty

Sprawdź recenzje klientów i lepsze oceny biura biznesowego

Potwierdź, w jaki sposób płatności będą przetwarzane i zastosowane do pożyczki

Typowe pytania dotyczące płatności dwutygodniowych vs. miesięcznych

Czy zostanę ukarany za wcześniejsze spłatę kredytu hipotecznego?

Większość nowoczesnych hipotek nie ma kar przedpłat, ale ważne jest, aby sprawdzić określone warunki pożyczki.Niektóre pożyczki, szczególnie te o określonych warunkach lub z określonych okresów, mogą obejmować karę przedpłaty.Przejrzyj umowę hipoteczną lub skontaktuj się bezpośrednio z pożyczkodawcą, aby potwierdzić.

Czy mogę zmienić metody płatności?

W większości przypadków tak.Zazwyczaj możesz uruchomić lub zatrzymać płatności dwutygodniowe, kontaktując się z serwisem pożyczki.Jeśli jednak zapisałeś się na oficjalny program, mogą istnieć warunki dotyczące zmian lub odwołania.

Jak dwutygodniowe płatności wpływają na rachunki escrow?

Jeśli płatność kredytu hipotecznego obejmuje depozytowe podatki i ubezpieczenia, kwoty te zostaną podzielone między twoich dwutygodniowych płatności.Twoja coroczna analiza depozytowa będzie nadal miała miejsce jak zwykle, a w razie potrzeby zostaną wprowadzone korekty na dwutygodniową kwotę płatności.

Co jeśli nie mogę sobie pozwolić na płatności dwutygodniowe?

Jeśli dokonywanie płatności co dwa tygodnie obciąży twój budżet, rozważ alternatywy, takie jak dokonywanie jednej dodatkowej płatności rocznie lub podłączenie miesięcznych płatności.Pamiętaj, że każda dodatkowa kwota zastosowana do kapitału pomoże obniżyć koszty odsetkowe i okres pożyczki.

Scenariusze rzeczywiste: kto najbardziej korzysta z dwutygodniowych płatności?

Scenariusz 1: Nowy nabywca domu

Sarah i Michael właśnie kupili swój pierwszy dom z 30-letnim kredytem hipotecznym o wartości 400 000 USD na 4,25%.Oboje mają 32 lata i planują pozostać w tym domu w długim okresie.

Wdrażając dwutygodniowe płatności od początku pożyczki, mogli:

Spłacić kredyt hipoteczny w wieku 58 lat zamiast 62

Zaoszczędź odsetki od około 58 000 USD

Buduj kapitał szybszy dla przyszłych modernizacji domu lub potrzeb edukacyjnych

W przypadku nowych nabywców domów z planami długoterminowymi rozpoczęcie dwutygodniowych płatności wcześnie maksymalizuje korzyści.

Scenariusz 2: Przejście w połowie ośrodka

Robert spłaca kredyt hipoteczny co miesiąc od 8 lat i ma 22 lata na jego pożyczkę.Jego obecne saldo wynosi 235 000 USD przy 4% stopie procentowej.

Jeśli Robert przechodzi teraz na płatności dwutygodniowe:

Mógł spłacić swój kredyt hipoteczny w około 18,5 lat zamiast 22

Zaoszczędziłby około 23 000 USD odsetek

Jego budynek kapitałowy przyspieszyłby do planowania emerytalnego

Nawet przemiany w połowie ośrodków do płatności dwutygodniowych mogą przynieść znaczące korzyści.

Scenariusz 3: blisko emerytury

Barbara ma 55 lat z 12 -letnią hipoteką.Jej saldo wynosi 145 000 USD przy 3,75% odsetek.Chce przejść na emeryturę bez długów w wieku 65 lat.

Przełączając się na co dwa tygodnie płatności:

Mogła spłacić kredyt hipoteczny w ciągu około 10,5 lat, ściśle zgodny z celem emerytalnym

Zaoszczędziłaby około 8500 USD odsetek

Mogła przejść na emeryturę bez spłaty kredytu hipotecznego

Dla osób zbliżających się do emerytury dwutygodniowe płatności mogą pomóc zsynchronizować wypłatę pożyczki z czasem emerytury.

Korzystanie z technologii w celu optymalizacji płatności hipotecznych

Kalkulatory kredytów hipotecznych

Skorzystaj z internetowych kalkulatorów kredytów hipotecznych, aby dokładnie zobaczyć, ile możesz zaoszczędzić dzięki dwutygodniowym płatnościom.Wiele stron finansowych oferuje bezpłatne kalkulatory specjalnie zaprojektowane do porównania strategii płatności.

Kluczowe funkcje, których należy szukać:

Porównanie planów płatności obok siebie

Harmonogramy amortyzacji

Wizualizacja oszczędności odsetek

Zdolność do dostosowywania zmiennych, takich jak dodatkowe płatności główne

Zautomatyzowane systemy płatności

Większość banków i obsługów hipotecznych oferuje funkcje autopy, które można skonfigurować do płatności dwutygodniowych.Konfigurowanie automatycznych transferów zapewnia, że nigdy nie przegapisz płatności i usuwa pokusę, aby pominąć dodatkowe płatności, gdy budżety stają się ciasne.

Aplikacje finansowe osobiste

Aplikacje takie jak Mint, YNAB (potrzebujesz budżetu) lub kapitał osobisty mogą pomóc w śledzeniu postępów w zakresie wypłaty kredytu hipotecznego i zintegrowania przyspieszonego planu płatności z ogólną strategią finansową.

Te aplikacje mogą:

Wyślij przypomnienia o płatności

Śledź główny postęp redukcji

Wizualizuj wpływ dodatkowych płatności

Pomoc w budżecie na te miesiące z trzema płatnościami zamiast dwóch

Wniosek: Podejmowanie decyzji

Wybór między dwukrotnie i miesięcznymi płatnościami hipotecznymi ostatecznie zależy od twojej wyjątkowej sytuacji finansowej, celów i preferencji.Podczas gdy płatności dwutygodniowe oferują wyraźne zalety matematyczne w zakresie oszczędności odsetkowych i redukcji terminu pożyczki, mogą nie być najlepsze dla wszystkich.

Rozważ te ostateczne myśli:

Zaleta matematyczna jest jasna: dwutygodniowe płatności zaoszczędzą pieniądze i czas, jeśli możesz na nich zobowiązać się długoterminowo.

Twoja elastyczność finansowa ma znaczenie: upewnij się, że budżet może pomieścić częstsze terminy płatności przed zaangażowaniem.

Istnieją alternatywne strategie: jeśli formalne dwutygodniowe płatności nie działają dla Ciebie, rozważ inne podejścia w celu osiągnięcia podobnych korzyści.

Kluczowa jest spójność: niezależnie od tego strategii, spójność zmaksymalizuje twoje wyniki.

Reasess okresowo: w miarę ewolucji sytuacji finansowej bądź gotów ponownie ocenić strategię zapłaty hipotecznej.

Pamiętaj, że spłacenie kredytu hipotecznego przed harmonogramem jest tylko jednym z elementów kompleksowego planu finansowego.Zrównoważyć ten cel z innymi ważnymi celami finansowymi, takimi jak oszczędności emerytalne, fundusze awaryjne i spłata długu o wysokim oprocentowaniu.

Rozumiejąc mechanikę zarówno opcji płatności i uważnie rozważając, w jaki sposób dostosowują się do twojego szerszego obrazu finansowego, możesz podjąć świadomą decyzję, która maksymalizuje twoje długoterminowe samopoczucie finansowe i zbliża cię do celu bez kredytu.

Dodatkowe zasoby

Gotowe obliczenie potencjalnych oszczędności za pomocą dwutygodniowych płatności?Wypróbuj nasz kalkulator hipoteczny, aby zobaczyć różnicę.

Aby uzyskać więcej informacji na temat optymalizacji płatności hipotecznych, rozważ te pomocne zasoby: