Pagamentos de hipotecas mensais quinzenais vs mensais: qual estratégia reduz sua dívida mais rapidamente?

Considerando refinanciar sua hipoteca? Nossa calculadora ajuda a determinar se é o momento certo para refinanciar comparando as taxas atuais, estimando os custos de fechamento e calculando seu ponto de equilíbrio para economizar máximo.

Rendering article content...

Tags

biweekly vs monthly mortgage paymentwhich mortgage payment frequency is betterpay mortgage biweekly or monthlybiweekly mortgage payments advantagesbiweekly mortgage calculatorsave money on mortgage paymentsmortgage payment options comparisonbiweekly mortgage interest savingsfaster mortgage payoff strategiesreduce mortgage termmortgage payment frequency benefitsprincipal reduction mortgage paymentsmortgage amortization comparisonmortgage Calculadora de pagamento quinzenalmelhor cronograma de pagamento de hipotecapagamentos extras de hipotecascalculadora de frequência de pagamento de hipotecasopções antecipadas de pagamento de hipotecasestratégias de redução de juros hipotecáriosotimização de pagamento de hipotecas

Quando se trata de gerenciar sua hipoteca, o cronograma de pagamento que você escolher pode ter um impacto significativo no seu futuro financeiro.Enquanto a maioria dos proprietários de imóveis definem o plano de pagamento mensal tradicional, os pagamentos quinzenais ganharam popularidade como uma potencial alternativa que economiza dinheiro.Mas qual opção realmente economiza mais a longo prazo?

Neste guia abrangente, exploraremos as diferenças entre os pagamentos quinzenais e mensais das hipotecas, analisaremos a economia potencial de cada abordagem e ajudará a determinar qual estratégia alinha melhor com seus objetivos financeiros.Seja você um comprador pela primeira vez ou procura otimizar sua hipoteca existente, o entendimento dessas opções de pagamento pode economizar milhares de dólares ao longo da vida do seu empréstimo.

Compreendendo o básico: pagamentos mensais vs. quinzenais

Pagamentos mensais de hipoteca

O cronograma tradicional de pagamento da hipoteca envolve fazer 12 pagamentos por ano, normalmente devido na mesma data a cada mês.Essa abordagem direta tem sido o padrão há décadas, e é o que a maioria dos credores configura automaticamente quando você fecha seu empréstimo à habitação.

Principais recursos dos pagamentos mensais:

12 pagamentos por ano

Data de vencimento consistente a cada mês

Mais fácil de orçar para a maioria das pessoas

Alinhe com ciclos de cobrança mensais comuns

Pagamentos de hipotecas quinzenais

Um plano de pagamento quinzenal envolve pagar metade do valor mensal da hipoteca a cada duas semanas.Isso resulta em 26 pagamentos de 26 pagamentos anualmente, o que equivale a 13 pagamentos mensais completos em vez de 12.

Principais recursos dos pagamentos quinzenais:

26 semi-pagamentos por ano (equivalente a 13 pagamentos completos)

Pagamentos normalmente devido a cada sexta -feira

Alinhado naturalmente com horários de salário quinzenal

Resulta em fazer um pagamento inteiro extra por ano

A matemática por trás das economias

Por que os pagamentos quinzenais podem economizar dinheiro

A principal vantagem dos pagamentos quinzenais vem de fazer esse pagamento integral extra a cada ano.Esse pagamento adicional vai diretamente para o seu saldo principal, reduzindo o prazo do empréstimo e os juros totais pagos durante a vida útil da hipoteca.

Vamos quebrar como isso funciona:

Redução principal mais frequente: toda vez que você faz um pagamento, uma parte vai em direção ao seu saldo principal e uma parte para os juros.Com pagamentos quinzenais, você está reduzindo seu saldo principal com mais frequência, o que significa menos juros acumulados entre pagamentos.

O efeito de "pagamento extra": fazer 26 pagamentos de 26 pagamentos equivale a 13 pagamentos completos anualmente, em vez de 12, adicionando efetivamente um pagamento mensal extra a cada ano.

Os juros compostos funcionam a seu favor: reduzindo o seu principal mais rapidamente, você está diminuindo o valor base sobre o qual os juros são calculados, criando um efeito composto que acelera o pagamento do seu empréstimo.

Um exemplo prático

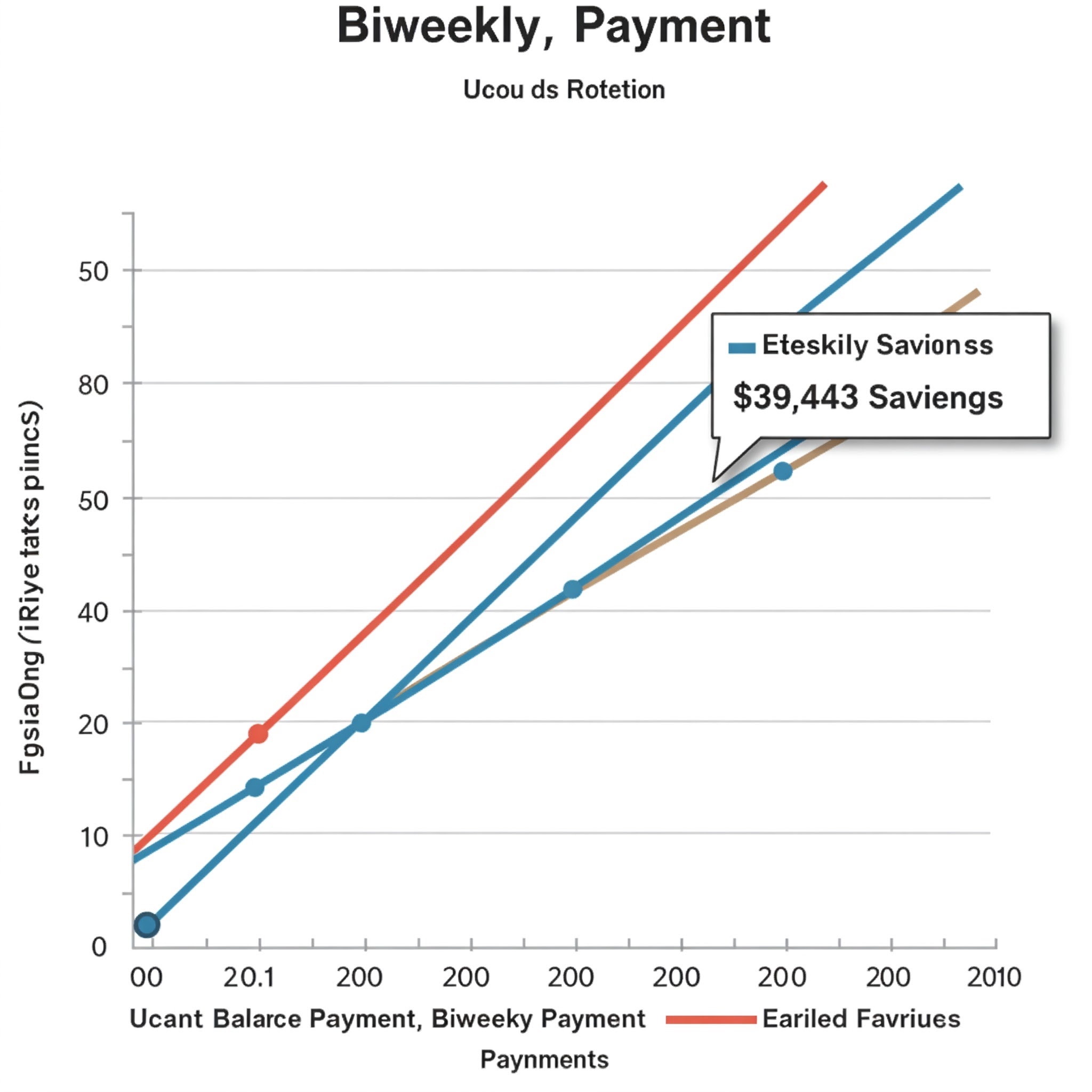

Para ilustrar as economias em potencial, vamos considerar um cenário típico:

Detalhes do empréstimo:

Valor da hipoteca: US $ 300.000

Taxa de juros: 4,5%

Termo de empréstimo: 30 anos

Pagamento mensal: US $ 1.520,06 (apenas principal e juros)

Cenário de pagamento mensal:

12 pagamentos de US $ 1.520,06 por ano

Pagamentos totais em mais de 30 anos: US $ 547.221,60

Juros totais pagos: US $ 247.221,60

Cenário de pagamento quinzenal:

26 pagamentos de US $ 760,03 (metade do valor mensal) por ano

Empréstimo pago em aproximadamente 25,6 anos

Juros totais pagos: aproximadamente US $ 207.778

Economia total: aproximadamente US $ 39.443,60

Tempo economizado: cerca de 4,4 anos

Prós e contras de cada método de pagamento

Vantagens de pagamentos quinzenais

Economia substancial de juros: Como demonstrado acima, você pode economizar dezenas de milhares de dólares ao longo da vida do seu empréstimo.

Termo mais curto de empréstimo: pague sua hipoteca anos antes, sem alterar significativamente seu orçamento mensal.

Construa o patrimônio líquido mais rápido: o pagamento extra a cada ano acelera seu edifício de ações.

Alinhamento com cronogramas de pagamento: se você é pago quinzenalmente, esse cronograma de pagamento alinha naturalmente com seu fluxo de renda.

Menos juros acumulados entre pagamentos: pagamentos mais frequentes significam menos tempo para que os juros acumulam seu saldo restante.

Desvantagens dos pagamentos quinzenais

Não pode ser oferecido por todos os credores: alguns servidores hipotecários não oferecem planos oficiais de pagamento quinzenal.

Taxas em potencial: Alguns credores cobram taxas de configuração ou taxas por transação por programas de pagamento quinzenais.

Menos flexibilidade de pagamento: os prazos de pagamento mais frequentes podem ser desafiadores durante as dificuldades financeiras.

Considerações sobre fluxo de caixa: alguns meses terão três pagamentos em vez de dois, o que requer um orçamento mais cuidadoso.

Vantagens dos pagamentos mensais

Simplicidade: um pagamento consistente a cada mês é mais fácil de rastrear e gerenciar.

Aceitação universal: Todos os credores hipotecários aceitam pagamentos mensais.

Orçamento previsível: as datas fixas tornam o orçamento direto.

Flexibilidade: ter mais tempo entre pagamentos pode fornecer mais flexibilidade para gerenciar o fluxo de caixa.

Desvantagens dos pagamentos mensais

Custos de juros mais altos da vida: você pagará mais juros ao longo da vida do empréstimo em comparação com os pagamentos quinzenais.

Construção mais lenta de patrimônio: seu principal é reduzido com menos frequência, resultando em um crescimento mais lento da equidade.

Termo de empréstimo mais longo: a hipoteca padrão de 30 anos continua sendo um compromisso de 30 anos sem pagamentos adicionais.

Estratégias alternativas a serem consideradas

Faça um pagamento extra anualmente

Se o seu credor não oferecer um programa formal de pagamento quinzenal ou se você preferir mais controle quando fizer pagamentos extras, considere fazer um pagamento adicional de hipoteca a cada ano.Isso alcança resultados semelhantes ao cronograma quinzenal sem exigir alterações na sua estrutura de pagamento.

Você pode fazer isso por:

Fazendo um 13º pagamento no final do ano

Dividindo seu pagamento mensal até 12 e adicionando esse valor a cada pagamento regular

Usando inesperados como reembolsos ou bônus de impostos para um pagamento extra

Arredondar seus pagamentos

Outra abordagem simples é arredondar o pagamento da hipoteca aos US $ 50 ou US $ 100 mais próximos.Por exemplo, se o seu pagamento mensal for de US $ 1.520,06, considere pagar US $ 1.600.Esse pequeno valor adicional pode afetar significativamente o seu prazo de empréstimo e os custos de juros ao longo do tempo.

Refinanciamento para um período de empréstimo mais curto

Se as taxas de juros caírem desde que você obteve sua hipoteca, o refinanciamento de um empréstimo de 15 ou 20 anos pode ser mais benéfico do que alterar seu cronograma de pagamento.Embora seus pagamentos mensais sejam mais altos, você provavelmente garantirá uma taxa de juros mais baixa e um período de empréstimo mais curto garantido.

Fazendo a escolha certa para a sua situação

Fatores financeiros a serem considerados

Seu cronograma de renda: se você é pago quinzenalmente, corresponder seus pagamentos de hipoteca ao seu fluxo de renda pode facilitar o orçamento.

Reservas de caixa: considere seu fundo de emergência e se pagamentos mais frequentes podem forçar suas reservas de caixa.

Outras obrigações de dívida: se você tiver dívidas de juros altos, como cartões de crédito, poderá fazer mais sentido financeiro focar pagamentos extras antes de acelerar o retorno da hipoteca.

Ambiente da taxa de juros: em períodos de alta inflação ou quando os retornos do investimento excedem as taxas de hipoteca, manter mais dinheiro disponível para investir pode ser mais vantajoso do que fazer pagamentos extras de hipotecas.

Implicações fiscais: os juros hipotecários são dedutíveis de impostos para muitos proprietários.Consulte um profissional tributário sobre como os pagamentos acelerados podem afetar sua situação tributária.

Fatores pessoais a considerar

Paz de espírito: alguns proprietários dormem melhor sabendo que estão trabalhando ativamente para eliminar suas dívidas hipotecárias mais cedo.

Planejamento de aposentadoria: se você estiver se aproximando da aposentadoria, pagar sua hipoteca antes de deixar a força de trabalho pode ser uma prioridade.

Outras metas financeiras: considere como a aceleração dos pagamentos das hipotecas se alinha a outras metas, como economia de faculdade ou contribuições de aposentadoria.

Tempo esperado em casa: se você planeja se mover dentro de alguns anos, os benefícios dos pagamentos quinzenais podem ser mínimos.

Como implementar pagamentos quinzenais

Programas oficiais de credores

Muitos servidores hipotecários oferecem programas oficiais de pagamento quinzenal.Para se inscrever:

Entre em contato diretamente com seu emprestador diretamente

Pergunte sobre suas opções de pagamento quinzenal

Entenda quaisquer taxas associadas ou requisitos de inscrição

Obtenha o processo de inscrição por escrito

Confirmar que pagamentos extras serão aplicados ao principal

Abordagem de bricolage

Se o seu credor não oferecer um programa quinzenal ou cobrar taxas altas, você poderá criar seu próprio cronograma de pagamento quinzenal:

Configure pagamentos automáticos de metade do seu valor mensal a cada duas semanas

Verifique se o seu credor aplica pagamentos extras ao principal

Inclua seu número de empréstimo e instruções como "Aplicar ao principal" a cada pagamento

Verifique a aplicação adequada de fundos em suas declarações de hipoteca

Serviços de terceiros

Algumas empresas são especializadas em gerenciar programas de pagamento quinzenais para os proprietários.No entanto, tenha cuidado com esses serviços, pois eles normalmente cobram taxas por algo que você pode fazer.

Se considerando um serviço de terceiros:

Pesquise completamente a empresa

Entender todas as taxas envolvidas

Verifique as avaliações dos clientes e as melhores classificações de agências de negócios

Confirme como os pagamentos serão processados e aplicados ao seu empréstimo

Perguntas comuns sobre pagamentos quinzenais vs. mensais

Serei penalizado por pagar minha hipoteca mais cedo?

A maioria das hipotecas modernas não tem penalidades de pré -pagamento, mas é importante verificar seus termos específicos de empréstimo.Alguns empréstimos, particularmente aqueles com certos termos ou de determinados períodos, podem incluir penalidades de pré -pagamento.Revise seu contrato de hipoteca ou entre em contato diretamente com seu credor para confirmar.

Posso alternar entre métodos de pagamento?

Na maioria dos casos, sim.Normalmente, você pode iniciar ou interromper os pagamentos quinzenais entrando em contato com o emprestado.No entanto, se você estiver inscrito em um programa oficial, pode haver termos e condições em relação a alterações ou cancelamentos.

Como os pagamentos quinzenais afetam as contas de custódia?

Se o pagamento da hipoteca incluir o Custrow por impostos e seguros, esses valores serão divididos entre seus pagamentos quinzenais.Sua análise anual de custódia ainda ocorrerá como de costume e os ajustes serão feitos no seu valor de pagamento quinzenal, se necessário.

E se eu não puder pagar pagamentos quinzenais?

Se efetuar pagamentos a cada duas semanas forçar seu orçamento, considere alternativas como fazer um pagamento extra anualmente ou arredondar seus pagamentos mensais.Lembre -se de que qualquer valor adicional aplicado ao principal ajudará a reduzir seus custos de juros e empréstimos.

Cenários da vida real: quem mais se beneficia com os pagamentos quinzenais?

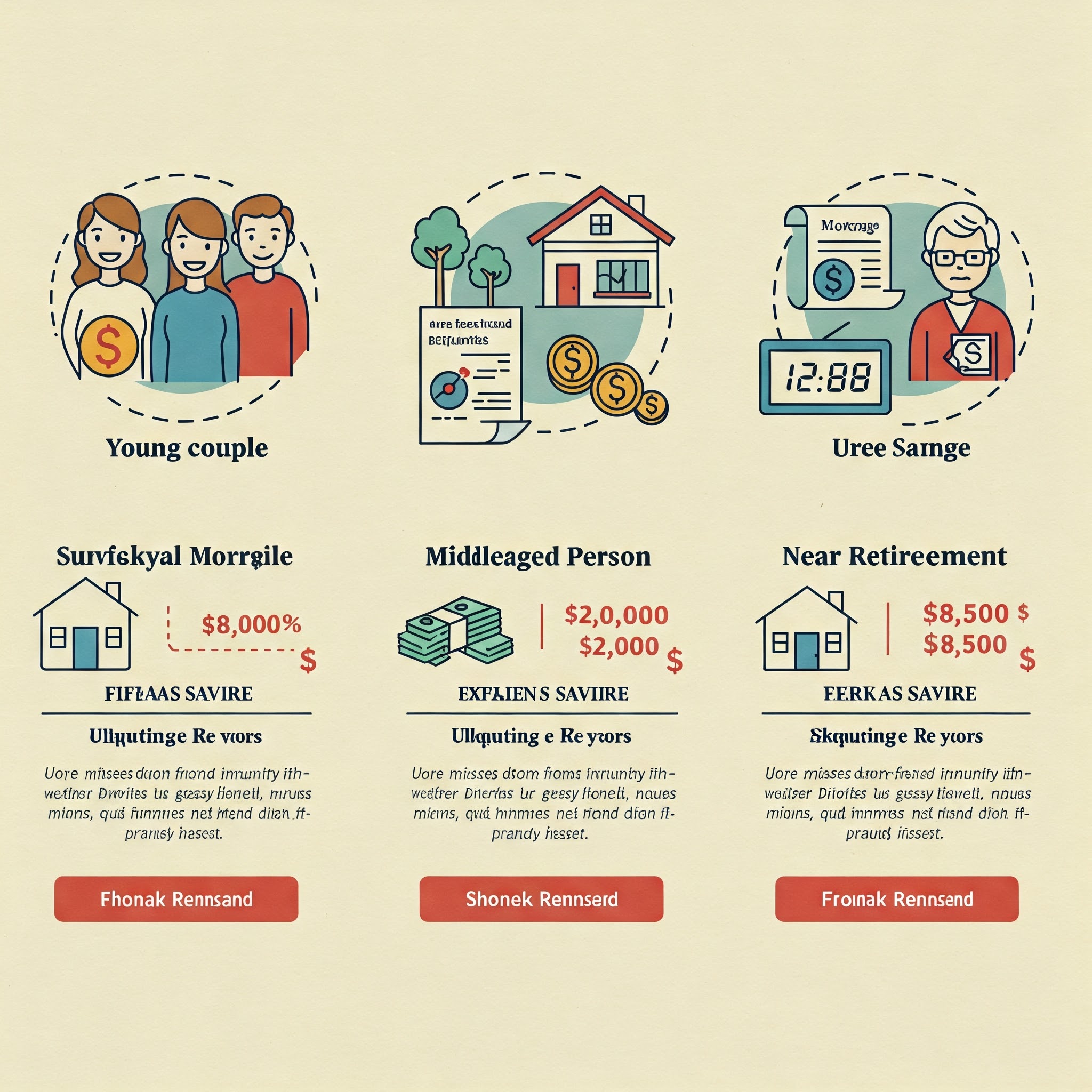

Cenário 1: o novo comprador

Sarah e Michael acabaram de comprar sua primeira casa com uma hipoteca de 30 anos e US $ 400.000 em 4,25%.Ambos têm 32 anos e planejam permanecer neste lar a longo prazo.

Ao implementar pagamentos quinzenais desde o início de seu empréstimo, eles poderiam:

Pagar sua hipoteca até os 58 anos em vez de 62

Economize aproximadamente US $ 58.000 em juros

Construa o patrimônio líquido mais rápido para futuras atualizações domésticas ou necessidades de educação

Para novos compradores de casas com planos de longo prazo, o início dos pagamentos quinzenais maximiza cedo os benefícios.

Cenário 2: Transição de empréstimo médio

Robert paga sua hipoteca mensalmente há 8 anos e tem 22 anos restantes em seu empréstimo.Seu saldo atual é de US $ 235.000, com uma taxa de juros de 4%.

Se Robert mudar para pagamentos quinzenais agora:

Ele poderia pagar sua hipoteca em cerca de 18,5 anos em vez de 22

Ele economizaria aproximadamente US $ 23.000 em juros

Sua construção de ações aceleraria para o planejamento da aposentadoria

Mesmo as transições de empréstimo médio para pagamentos quinzenais podem produzir benefícios significativos.

Cenário 3: Perto da aposentadoria

Barbara tem 55 anos com 12 anos restantes em sua hipoteca.Seu saldo é de US $ 145.000 com juros de 3,75%.Ela quer se aposentar sem dívidas aos 65 anos.

Mudando para pagamentos quinzenais:

Ela poderia pagar sua hipoteca em cerca de 10,5 anos, alinhando -se de perto com sua meta de aposentadoria

Ela economizaria aproximadamente US $ 8.500 em juros

Ela poderia entrar na aposentadoria sem pagamento de hipoteca

Para aqueles que se aproximam da aposentadoria, os pagamentos quinzenais podem ajudar a sincronizar a recompensa de empréstimos com o tempo de aposentadoria.

Usando a tecnologia para otimizar seus pagamentos hipotecários

Calculadoras de hipoteca

Aproveite as calculadoras de hipotecas on -line para ver exatamente quanto você poderia economizar com pagamentos quinzenais.Muitos sites financeiros oferecem calculadoras gratuitas projetadas especificamente para comparar estratégias de pagamento.

Principais recursos a serem procurados:

Comparação lado a lado dos planos de pagamento

Cronogramas de amortização

Visualização da economia de juros

Capacidade de ajustar variáveis como pagamentos principais adicionais

Sistemas de pagamento automatizados

A maioria dos bancos e servidores de hipotecas oferece recursos do Autopay que podem ser configurados para pagamentos quinzenais.A configuração de transferências automáticas garante que você nunca perca um pagamento e remova a tentação de pular pagamentos extras quando os orçamentos ficarem apertados.

Aplicativos de finanças pessoais

Aplicativos como Mint, YNAB (você precisa de um orçamento) ou capital pessoal podem ajudá -lo a rastrear o progresso do seu pagamento de hipotecas e integrar seu plano de pagamento acelerado em sua estratégia financeira geral.

Esses aplicativos podem:

Envie lembretes de pagamento

Rastrear o progresso da redução principal

Visualize o impacto de pagamentos extras

Ajudar o orçamento para esses meses com três pagamentos em vez de dois

Conclusão: Tomando sua decisão

A escolha entre os pagamentos de hipotecas quinzenais e mensais depende de sua situação financeira, metas e preferências únicas.Embora os pagamentos quinzenais ofereçam vantagens matemáticas claras em termos de economia de juros e redução de termos de empréstimos, eles podem não ser os mais adequados para todos.

Considere estes pensamentos finais:

A vantagem matemática é clara: os pagamentos quinzenais economizarão dinheiro e tempo se você puder se comprometer com eles a longo prazo.

Sua flexibilidade financeira é importante: verifique se seu orçamento pode acomodar prazos de pagamento mais frequentes antes de cometer.

Existem estratégias alternativas: se os pagamentos formais quinzenais não funcionarem para você, considere outras abordagens para obter benefícios semelhantes.

Consistência é chave: qualquer que seja a estratégia escolher, a consistência maximizará seus resultados.

Reavaliar periodicamente: à medida que sua situação financeira evolui, esteja disposto a reavaliar sua estratégia de pagamento de hipotecas.

Lembre -se de que pagar sua hipoteca com antecedência é apenas um componente de um plano financeiro abrangente.Equilibre esse objetivo com outros objetivos financeiros importantes, como economia de aposentadoria, fundos de emergência e pagamento de dívidas de alto interesse.

Ao entender a mecânica das opções de pagamento e considerar cuidadosamente como eles se alinham com sua imagem financeira mais ampla, você pode tomar uma decisão informada que maximize seu bem-estar financeiro de longo prazo e o aproxima do objetivo da propriedade sem hipoteca.

Recursos adicionais

Pronto para calcular sua economia potencial com pagamentos quinzenais?Experimente nossa calculadora de hipoteca para ver a diferença.

Para obter mais informações sobre como otimizar seus pagamentos de hipotecas, considere esses recursos úteis: