Como as taxas de juros afetam seus pagamentos de hipotecas: Guia completo [2025]

As taxas de juros afetam diretamente seus pagamentos de hipoteca. Aprenda como até pequenas alterações de taxa afetam seus custos mensais e valor total do empréstimo, ajudando você a tomar melhores decisões de compra de casas.

As taxas de juros afetam diretamente seus pagamentos de hipoteca.Aprenda como até pequenas alterações de taxa afetam seus custos mensais e valor total do empréstimo, ajudando você a tomar melhores decisões de compra de casas.

Introdução

As taxas de juros desempenham um papel fundamental na determinação de seus pagamentos de hipoteca.Mesmo uma pequena mudança de taxa pode afetar significativamente o quanto você paga com o tempo.Compreender esse relacionamento ajuda a tomar decisões mais inteligentes ao comprar ou refinanciar uma casa.

As taxas de juros hipotecárias flutuam com base em condições econômicas, política monetária e fatores pessoais, como sua pontuação de crédito.Seja você um comprador pela primeira vez ou procura refinanciar, entender como essas taxas afetam suas obrigações financeiras é essencial para o planejamento de longo prazo.

Neste guia abrangente, vamos dividir exatamente como as taxas de juros influenciam seus pagamentos de hipoteca, mostraremos cálculos práticos e fornecerá estratégias para navegar em ambientes de mudança de taxa.

Compreender como as taxas de juros da hipoteca afetam seus pagamentos mensais

O básico: como funciona o interesse da hipoteca

Antes de mergulhar em como as taxas de juros afetam os pagamentos, vamos entender os componentes fundamentais de uma hipoteca:

Principal vs. interesse

Seu pagamento de hipoteca consiste em duas peças principais:

Principal: o valor emprestado para comprar sua casa

Juros: a taxa que você paga ao credor por emprestar seu dinheiro

Quando você faz um pagamento mensal, uma parte vai para reduzir o saldo principal, enquanto o restante cobre a despesa de juros.No início do seu período de hipoteca, uma porcentagem maior do seu pagamento é destinada a juros, com essa proporção mudando gradualmente em direção ao principal à medida que o tempo avança.

Amortização explicada

A amortização é o processo de espalhar seus pagamentos de empréstimos ao longo do tempo, para que você pague o principal e os juros até o final do prazo do empréstimo.Um cronograma de amortização mostra exatamente como cada pagamento é dividido entre o principal e os juros ao longo da vida do empréstimo.

Por exemplo, em uma hipoteca de US $ 300.000 de 30 anos em 6,5%, seu primeiro pagamento pode incluir aproximadamente:

US $ 375 para o diretor

US $ 1.625 para juros

No entanto, até o ano 15, seu pagamento mensal incluiria aproximadamente:

US $ 875 para o diretor

US $ 1.125 para juros

Essa mudança gradual ocorre porque, ao pagar o diretor, há menos saldo pendente no qual os juros se acumulam.

Quer ver exatamente como seus pagamentos se quebram?Use nossa Calculadora de hipotecas para criar seu cronograma de amortização personalizado.

Visualização de como os pagamentos das hipotecas mudam de juros para o principal ao longo do tempo

O impacto direto das taxas de juros nos pagamentos mensais

As taxas de juros influenciam diretamente o valor mensal do pagamento da hipoteca.Mesmo uma ligeira mudança nas taxas pode afetar significativamente seu orçamento mensal e o valor total que você pagará durante a vida útil do empréstimo.

A relação matemática

Os pagamentos hipotecários são calculados usando esta fórmula:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Onde:

M = pagamento mensal

P = principal (valor do empréstimo)

r = taxa de juros mensal (taxa anual dividida por 12)

n = número total de pagamentos (termo do empréstimo em anos × 12)

Exemplos concretos

Vamos ver como as diferentes taxas de juros afetam o pagamento mensal em uma hipoteca de taxa fixa de US $ 300.000 em 30 anos:

Taxa de juro

Pagamento mensal

Juros totais pagos

5,0%

$ 1.610

US $ 279.600

5,5%

$ 1.703

$ 313.080

6,0%

$ 1.799

$ 347.640

6,5%

$ 1.896

$ 382.560

7,0%

$ 1.996

$ 418.560

Como você pode ver, apenas um aumento de 1% na taxa de juros (de 5% a 6%) adiciona US $ 189 ao seu pagamento mensal e quase US $ 68.000 ao seu total juros pagos durante a vida útil do empréstimo.

O impacto de custo a longo prazo

Embora as diferenças mensais de pagamento possam parecer gerenciáveis, o impacto a longo prazo é substancial:

Um aumento de taxa de 0,5% em um empréstimo de US $ 300.000 custa aproximadamente US $ 33.000 a US $ 35.000 a mais em 30 anos

Um aumento de 1,0% de taxa custa aproximadamente US $ 68.000 a US $ 70.000 a mais em 30 anos

Um aumento de 2,0% de taxa custa aproximadamente US $ 139.000 a mais em 30 anos

Esses números ilustram por que mesmo pequenas diferenças de taxa são tremendamente à escolha de uma hipoteca.

Comparação visual de como as diferentes taxas de juros afetam os pagamentos mensais de hipoteca

Hipotecas de taxa fixa vs. variável

Sua escolha entre hipotecas de taxa fixa e variável afeta significativamente a maneira como as mudanças na taxa de juros afetam seus pagamentos ao longo do tempo.

Hipotecas de taxa fixa

Com uma hipoteca de taxa fixa, sua taxa de juros e o pagamento mensal e o pagamento de juros permanecem constantes durante todo o prazo do empréstimo.Esta opção fornece:

Previsibilidade: seu pagamento principal e de juros nunca muda

Proteção contra aumentos de taxa: Se as taxas de mercado aumentarem, sua taxa permanece bloqueada

Orçamento mais fácil: você sabe exatamente o que esperar a cada mês

Normalmente maiores taxas iniciais: você geralmente paga um prêmio pela estabilidade da taxa

Hipotecas de taxa variável (taxa ajustável)

As hipotecas de taxa variável ou de taxa ajustável (ARMS) apresentam taxas de juros que mudam periodicamente com base nas condições do mercado:

Desconto inicial: os braços geralmente começam com taxas mais baixas do que as hipotecas fixas

Períodos de ajuste: as taxas se ajustam a intervalos predeterminados (por exemplo, anual)

Taxa Caps: Limites sobre quanta taxa pode aumentar por ajuste e ao longo da vida do empréstimo

Incerteza de pagamento: os pagamentos mensais podem aumentar ou diminuir com as mudanças de taxa

Estruturas comuns: 5/1 braço (fixado por 5 anos, depois ajusta anualmente), 7/1 braço, 10/1 braço

O que é melhor?

A escolha certa depende de suas circunstâncias:

Escolha fixo se: você planeja ficar em casa a longo prazo, deseja estabilidade de pagamento ou taxas atuais são historicamente baixas

Considere a variável se: você planeja se mover antes que o período fixo inicial termine, espere que as taxas diminuam ou precisará do menor pagamento inicial possível

Lembre -se de que, com as armas, você assume o risco de pagamentos potencialmente mais altos no futuro se as taxas de juros aumentarem significativamente.

Comparação lado a lado de hipotecas de taxa fixa e variável ao longo do tempo

A influência do Federal Reserve nas taxas de hipoteca

O Federal Reserve (o Fed) não define diretamente as taxas de hipoteca, mas suas políticas as influenciam significativamente.

Como o Fed afeta as taxas

O Federal Reserve controla a taxa de fundos federais - a taxa de juros que os bancos se cobram por empréstimos noturnos.Embora essa não seja a taxa de hipoteca, ela afeta através de vários mecanismos:

Ajustes de taxa de juros de curto prazo: Quando o Fed aumenta ou diminui a taxa de fundos federais, outras taxas de juros de curto prazo tendem a se mover na mesma direção.

Impacto nos mercados de títulos: as taxas de hipoteca estão mais diretamente ligadas a rendimentos em títulos de 10 anos do Tesouro.Quando as ações do Fed afetam esses rendimentos, as taxas de hipoteca normalmente se seguem.

Sinais de política monetária: as declarações do Fed sobre preocupações com inflação, crescimento econômico e movimentos futuros da taxa influenciam como os credores hipotecas de preços.

A linha do tempo do relacionamento

Geralmente, há um atraso entre as alterações da taxa do Fed e os movimentos da taxa de hipoteca:

Os aumentos da taxa do Fed normalmente levam a aumentos na taxa de hipoteca em dias ou semanas

A magnitude das alterações na taxa de hipoteca pode ser menor ou maior que o ajuste do Fed

Às vezes

Ações recentes do Fed e respostas da taxa de hipoteca

Em 2023-2024, o Fed implementou vários aumentos de taxas para combater a inflação, o que elevou as taxas de hipoteca para os níveis mais altos em mais de uma década.À medida que a inflação começou a moderada no final de 2024, o Fed sinalizou potenciais cortes na taxa, o que levou a alguma pressão descendente nas taxas de hipoteca.

Isso ilustra um padrão importante: as taxas de hipoteca tendem a aumentar rapidamente quando o Fed aperta a política monetária, mas pode cair mais gradualmente quando o Fed afrouxa a política.

Deseja ver como as mudanças nas taxas do Fed podem afetar seus pagamentos?Experimente nossa calculadora de hipoteca para simular diferentes cenários de taxa de juros.

Exemplo do mundo real: como 1% altera sua hipoteca

Para entender verdadeiramente o impacto das taxas de juros, vamos examinar um exemplo concreto com uma compra de US $ 350.000, assumindo um adiantamento de 20% (US $ 70.000) e uma hipoteca de taxa fixa de 30 anos por US $ 280.000.

Diferenças mensais de pagamento

Taxa de juro

Principal e interesse mensal

Diferença mensal de 5%

Diferença anual

5,0%

$ 1.503

-

-

6,0%

$ 1.679

+$ 176

+$ 2.112

7,0%

$ 1.863

+$ 360

+$ 4.320

8,0%

US $ 2.054

+$ 551

+$ 6.612

Juros totais pagos

As diferenças se tornam ainda mais dramáticas ao analisar o total de juros pagos ao longo da vida do empréstimo:

Taxa de juro

Juros totais em 30 anos

Diferença de 5%

5,0%

US $ 261.080

-

6,0%

$ 324.440

+$ 63.360

7,0%

$ 390.680

+$ 129.600

8,0%

US $ 459.440

+$ 198.360

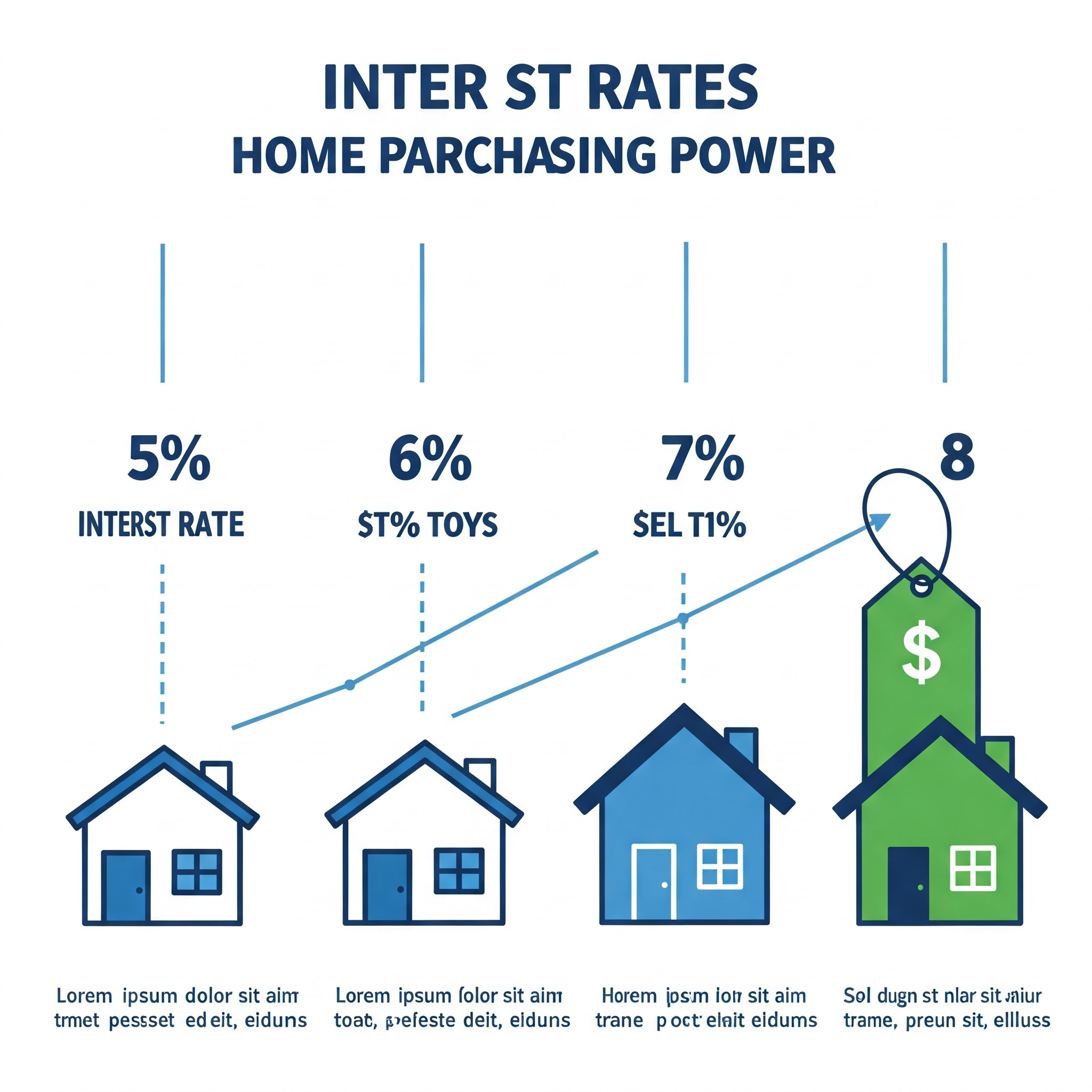

Impacto de poder de compra

Outra maneira de analisar as taxas de juros é como elas afetam seu poder de compra - quão casa você pode pagar a taxas diferentes com o mesmo pagamento mensal:

Se você puder pagar um pagamento mensal de US $ 1.800 por diretor e juros:

Taxa de juro

Valor máximo do empréstimo

Preço da casa (com 20% abaixo)

5,0%

US $ 335.000

$ 418.750

6,0%

US $ 300.000

US $ 375.000

7,0%

US $ 271.000

$ 338.750

8,0%

US $ 246.000

$ 307.500

Esses exemplos mostram que um aumento de 3% nas taxas de juros (de 5% a 8%) reduz seu poder de compra em aproximadamente 26%.

Dica profissional:

Para ver exatamente como as diferentes taxas de juros afetariam sua situação específica, use nossa calculadora de hipotecas para executar cenários personalizados.

Estratégias para gerenciar o aumento das taxas de juros

Quando as taxas de juros estão aumentando, compradores de casas e proprietários têm várias estratégias a serem consideradas:

Para compradores de casas

Aumente seu adiantamento: um adiantamento maior reduz o valor do empréstimo, levando a pagamentos mensais mais baixos, mesmo a taxas de juros mais altas.

Considere um braço: se você não planeja permanecer em casa a longo prazo, uma hipoteca de taxa ajustável poderá oferecer taxas iniciais mais baixas do que as opções de taxa fixa.

Pontos de compra: pagar pontos de desconto antecipadamente (cada ponto custa 1% do valor do seu empréstimo) pode garantir uma taxa de juros mais baixa, potencialmente economizando dinheiro se você mantiver o empréstimo por tempo suficiente.

Melhore sua pontuação de crédito: mesmo em um ambiente de alta taxa, os mutuários com excelente crédito recebem taxas melhores do que aqueles com pontuações médias.

Explore os programas iniciantes de compra de casa: muitos oferecem taxas de juros abaixo do mercado ou assistência ao pagamento.

Para os proprietários atuais

Faça pagamentos principais extras: Ao pagar seu principal mais rápido, você reduz o total de juros pagos durante a vida útil do empréstimo.

Considere um período de empréstimo mais curto: se você puder pagar pagamentos mensais mais altos, o refinanciamento de uma hipoteca de 15 anos normalmente oferece taxas de juros mais baixas do que os termos de 30 anos.

Explore um refinanciamento de dinheiro: contribuir com fundos adicionais durante o refinanciamento pode melhorar sua relação empréstimo / valor e potencialmente qualificá-lo para obter melhores tarifas.

Investigue os planos de pagamento quinzenais: fazer metade do pagamento da hipoteca a cada duas semanas resulta em 26 pagamentos meio pagamentos (13 pagamentos completos) por ano, em vez de 12, reduzindo seu diretor mais rapidamente.

Abordagens de gerenciamento de riscos

Bloqueios de taxa: Ao comprar ou refinanciar, bloqueie sua taxa quando estiver satisfeito com ela, especialmente se as taxas estiverem tendendo para cima.

Caps de braço: Se a escolha de uma hipoteca de taxa ajustável, entenda as tampas de ajuste (quanto a taxa pode aumentar por período de ajuste e ao longo da vida do empréstimo).

Fundo de Emergência: Manter economias suficientes para lidar com possíveis aumentos de pagamento, especialmente com hipotecas de taxa variável.

Quer saber como essas estratégias podem funcionar para sua situação específica?Use nossa calculadora de hipotecas para comparar diferentes abordagens e ver que poderia economizar mais dinheiro.

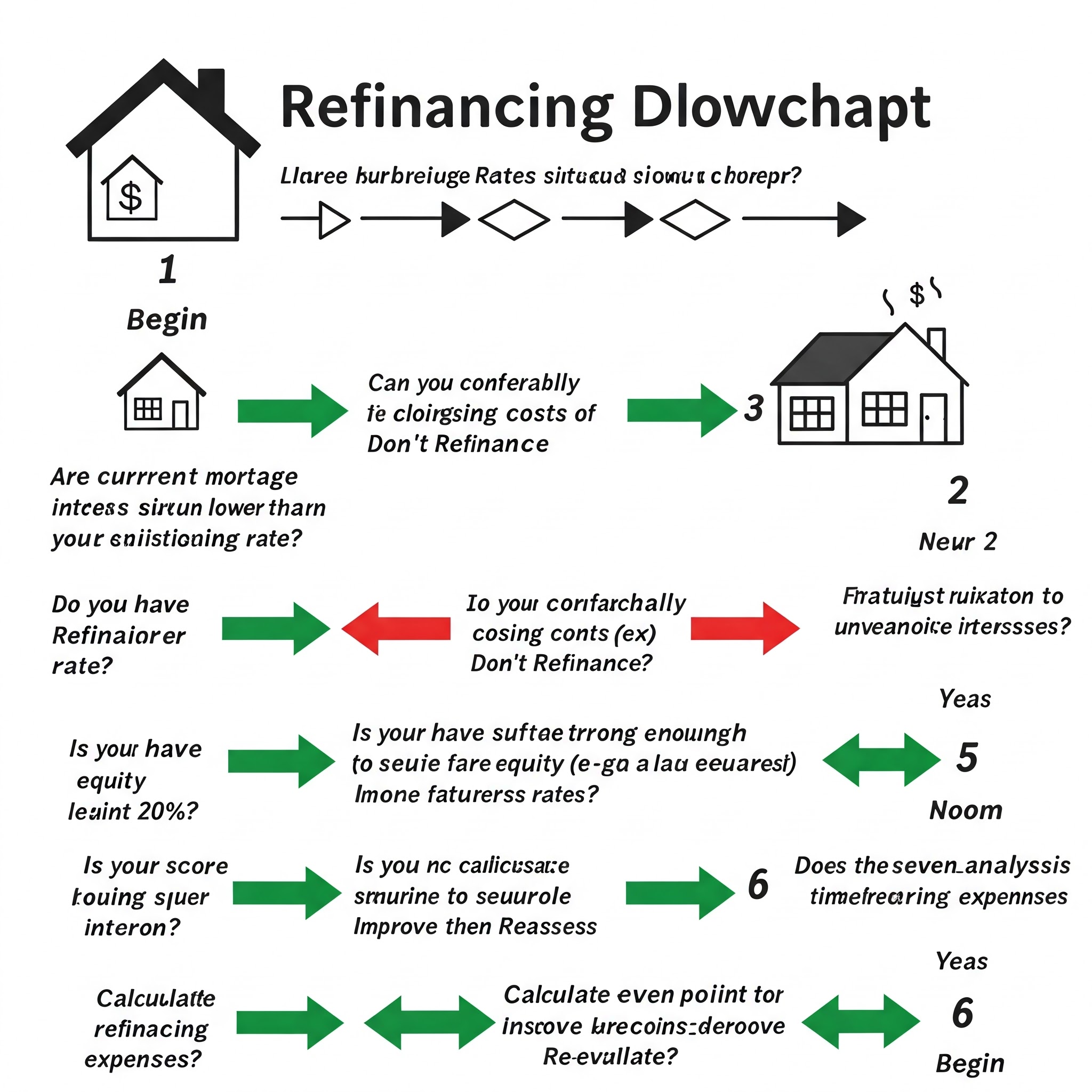

Quando considerar o refinanciamento

O refinanciamento pode ser uma ferramenta poderosa para gerenciar seus custos de hipoteca quando as taxas de juros mudarem.

Benefícios potenciais do refinanciamento

Menor taxa de juros: reduzir sua taxa pode diminuir os pagamentos mensais e os custos totais de juros

Termo mais curto de empréstimo: mover-se de uma hipoteca de 30 anos para 15 anos pode economizar juros substanciais

Mude da variável para a taxa fixa: bloquear uma taxa antes que as taxas variáveis aumentem ainda mais

Opção de saída de caixa: acessar o patrimônio líquido para grandes despesas ou consolidação da dívida

Remover PMI: Se sua casa apreciar significativamente, o refinanciamento pode eliminar o seguro de hipoteca privada

Quando o refinanciamento faz sentido financeiro

Como regra geral, vale a pena considerar o refinanciamento quando:

As taxas de juros atuais são de pelo menos 0,5% a 1% menor que a taxa existente

Você planeja ficar em sua casa por tempo suficiente para recuperar os custos de fechamento por meio de economias mensais

Sua pontuação de crédito melhorou significativamente desde a obtenção de sua hipoteca original

Você tem pelo menos 20% de patrimônio em sua casa

Você deseja converter de uma hipoteca de taxa fixa para estabilidade de pagamento

A análise de equilíbrio

Para determinar se o refinanciamento faz sentido financeiro, calcule seu ponto de equilíbrio:

Estimar custos totais de refinanciamento (normalmente 2-5% do valor do empréstimo)

Calcule as economias mensais a partir do novo pagamento mais baixo

Divida os custos por economia mensal para descobrir quantos meses serão necessários para recuperar os custos

Por exemplo:

Custos de refinanciamento: US $ 6.000

Economia mensal: US $ 200

Ponto de equilíbrio ponto: 30 meses (2,5 anos)

Se você planeja ficar em casa por mais tempo que o ponto de equilíbrio, o refinanciamento provavelmente faz sentido financeiro.

Custos de refinanciamento a considerar

Taxas de inscrição

Taxas de originação de empréstimos

Custos de avaliação

Pesquisa de título e seguro

Honorários advocatícios

Pontos pagos para diminuir a taxa de juros

Penalidades de pré -pagamento no empréstimo original (se aplicável)

Calculadora de refinanciamento

Você está pensando em refinanciar?Use nossa calculadora de hipotecas para determinar sua potencial economia e ponto de equilíbrio antes de tomar uma decisão.

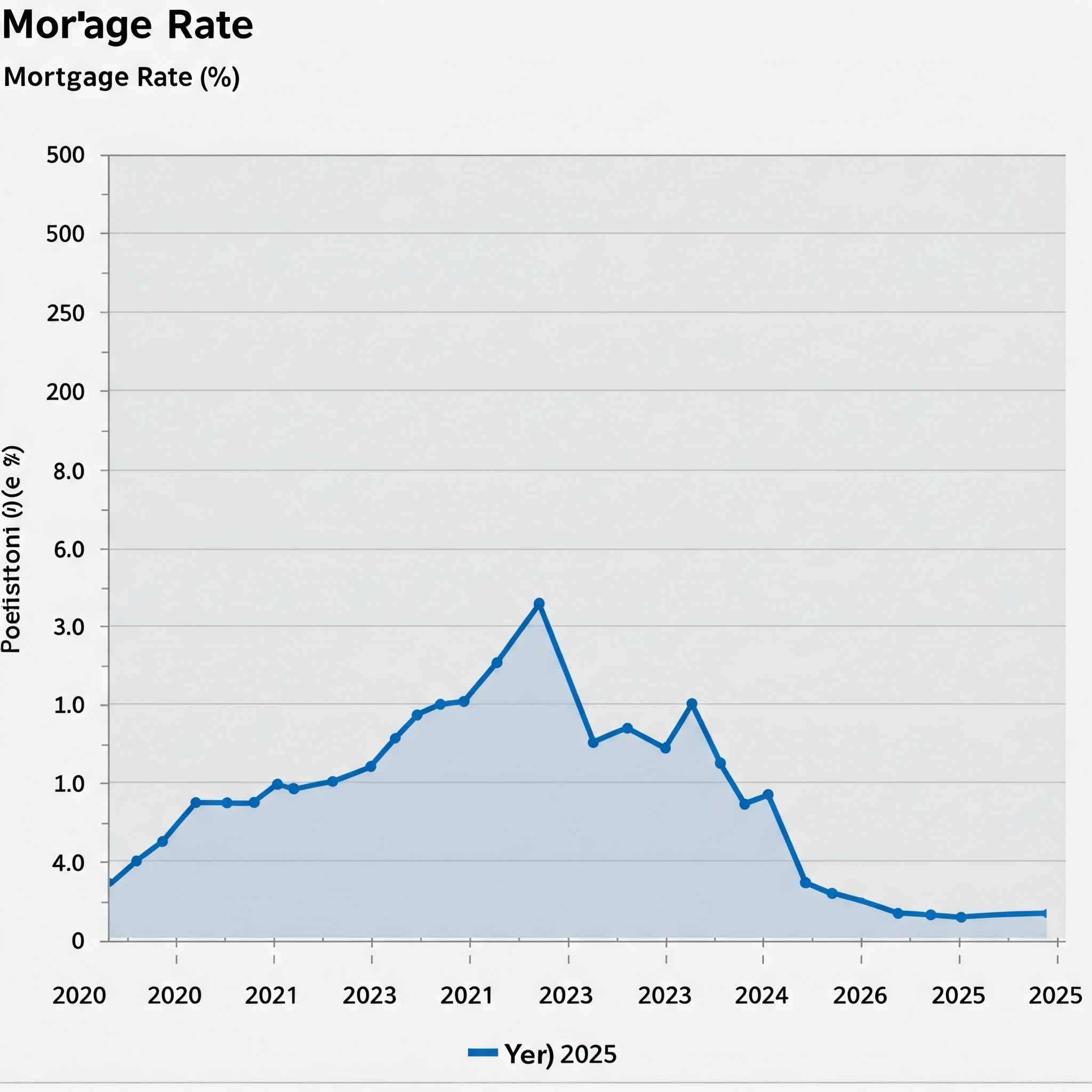

Tendências atuais da taxa de hipoteca (2025)

Compreender o ambiente atual da taxa de hipoteca ajuda a colocar suas opções em contexto.

Movimentos de taxa recentes

Depois de atingir o máximo de vários anos em 2023, as taxas de hipoteca começaram a se estabilizar e diminuir gradualmente até 2024 e no início de 2025.

Os principais fatores que influenciam as taxas atuais incluem:

Tendências de inflação: Após o pico em 2022-2023, a inflação moderou, reduzindo a pressão ascendente nas taxas

Política do Federal Reserve: O Fed mudou de aumentos agressivos de taxas para uma postura mais neutra

Indicadores de crescimento econômico: o crescimento econômico constante, mas moderado, ajudou a estabilizar as taxas

Demanda do mercado imobiliário: forte demanda contínua por moradia, apesar das taxas mais altas

Previsões de especialistas

A maioria dos economistas habitacionais e analistas da indústria hipotecária projetam que as taxas serão:

Continue seu declínio gradual até 2025

Estabilizar na faixa de 5% para hipotecas fixas de 30 anos

Experimentar menos volatilidade do que nos últimos anos

Permanecer acima dos mínimos históricos vistos em 2020-2021

Variações de taxa regional

As taxas de juros podem variar significativamente por:

Região geográfica

Tipo de empréstimo (convencional, FHA, VA, Jumbo)

Termo de empréstimo (15 anos contra 30 anos)

Perfil de crédito do mutuário

Tipo de propriedade (residência primária, segunda casa, propriedade de investimento)

Sempre compare ofertas de vários credores em sua situação específica, em vez de depender apenas das médias nacionais.

Usando calculadoras de hipotecas de maneira eficaz

As calculadoras de hipotecas são ferramentas inestimáveis para entender como as taxas de juros afetam seus pagamentos, mas saber como usá -las efetivamente é fundamental.

Tipos de calculadoras de hipotecas

Calculadoras de pagamento básico: estimar os pagamentos mensais do principal e dos juros com base no valor do empréstimo, termo e taxa de juros

Calculadoras de amortização avançada: mostre o cronograma de pagamento completo com o principal e a quebra de juros para cada pagamento

Calculadoras de acessibilidade: determine quanta casa você pode pagar com base em renda, dívida e adiantamento

Calculadoras de refinanciamento: Compare empréstimo atual com opções de refinanciamento para ver possíveis economias e pontos de equilíbrio

Calculadoras de pagamento extras: ilustre como pagamentos adicionais em relação ao principal podem reduzir o prazo de empréstimo e os juros totais

Experimente nossa calculadora de hipoteca para ver como as diferentes taxas de juros afetam seus pagamentos.

Entradas críticas para obter resultados precisos

Para os resultados da calculadora mais precisos, inclua:

Todos os custos: diretor, juros, impostos sobre a propriedade, seguro de casa, taxas HOA e PMI (se aplicável)

Termo de empréstimo correto: hipotecas de 15 e 30 anos têm pagamentos significativamente diferentes

Taxa de juros real: use a taxa específica que você foi citada, não médias nacionais

Taxas adicionais: muitas calculadoras permitem que você inclua custos de fechamento e outras taxas

Implicações fiscais: Algumas calculadoras fatoram em potenciais benefícios fiscais de deduções de juros hipotecários

Limitações da calculadora

Esteja ciente de que a maioria das calculadoras on -line:

Pode não ser responsável por alterações de taxa nas hipotecas de taxa ajustável

Geralmente exclui impostos e seguros de propriedades (a menos que especificamente rotulado como calculadoras Piti)

Pode não considerar fatores de mercado local que afetam os custos reais

Não pode prever mudanças futuras na taxa de juros

Normalmente não responde por multas de pré-pagamento ou outros termos específicos de empréstimo

Para a análise mais abrangente, considere consultar um profissional de hipoteca que pode fornecer cenários personalizados.Você também pode usar nossa calculadora de hipoteca como ponto de partida.

Taxas de juros e acessibilidade de moradia

A relação entre taxas de juros e acessibilidade à habitação é complexa e multifacetada.

A equação de acessibilidade

A acessibilidade da habitação é normalmente determinada por:

Preços das casas: o valor de mercado das propriedades em sua área de destino

Taxas de juros: o custo de emprestar dinheiro para comprar uma casa

Níveis de renda: sua renda familiar disponível para despesas de moradia

Obrigações de dívida: seus compromissos financeiros existentes que reduzem a receita disponível

As taxas de juros afetam diretamente os pagamentos mensais, que são um componente essencial dos cálculos de acessibilidade usados pelos credores.Para entender exatamente como as taxas de juros afetam seu potencial pagamento de hipoteca, use nossa calculadora de hipoteca.

Relação dívida / renda (DTI)

Os credores normalmente usam os índices DTI para determinar quanto você pode emprestar:

Relação front-end: Custos mensais de moradia (principal, juros, impostos, seguros) não devem exceder 28-31% da receita mensal bruta

Razão de back-end: Pagamentos mensais totais de dívida (moradia mais dívidas) não devem exceder 36-43% da renda mensal bruta

Quando as taxas de juros aumentam, o pagamento pelo mesmo valor do empréstimo aumenta, potencialmente pressionando seus índices DTI além dos limites aceitáveis e reduzindo o valor máximo do empréstimo.

Efeitos reais do mercado

Na prática, as mudanças na taxa de juros geralmente desencadeiam essas respostas do mercado:

Quando as taxas aumentam: o crescimento do preço da casa normalmente diminui à medida que o poder de compra do comprador diminui;Os vendedores podem precisar reduzir os preços solicitados ou oferecer concessões

Quando as taxas caem: a demanda geralmente aumenta à medida que mais compradores entram no mercado, potencialmente aumentando os preços das casas e compensando algumas das economias de pagamento de taxas mais baixas

Comportamento do vendedor: Em ambientes de alta taxa, os proprietários atuais com hipotecas de baixa taxa podem atrasar a venda, reduzindo o inventário disponível e apoiando preços, apesar dos desafios da acessibilidade

Estratégias para melhorar a acessibilidade

Aqui estão maneiras de melhorar sua acessibilidade à sua habitação em diferentes ambientes de taxa de juros:

Ajuste as expectativas: considere casas menores, bairros diferentes ou moradias em vez de casas unifamiliares

Aumentar o adiantamento: um adiantamento maior reduz o valor do empréstimo e os pagamentos mensais

Melhorar a pontuação de crédito: melhor crédito pode qualificá -lo para obter taxas de juros mais baixas

Pagar outras dívidas: reduzir empréstimos para carros, empréstimos estudantis ou dívida com cartão de crédito melhora sua proporção DTI

Considere programas alternativos de empréstimos: FHA, VA ou empréstimos do USDA podem oferecer termos mais favoráveis

Use nossa calculadora de hipotecas para ver como as diferentes estratégias podem afetar seus possíveis pagamentos de hipotecas e acessibilidade geral.

Preparando -se para mudanças na taxa de juros

Se as taxas estão aumentando ou diminuindo, estar preparado para mudanças na taxa de juros ajuda a tomar decisões financeiras sólidas.

Sinais de que as taxas podem mudar

Preste atenção a esses indicadores de potenciais movimentos de taxa:

Declarações do Federal Reserve: Comentários sobre preocupações com inflação ou crescimento econômico geralmente sinalizam instruções de política futura

Lançamentos de dados econômicos: números de emprego, crescimento do PIB e métricas de inflação Decisões de taxa de influência

Movimentos de rendimento do tesouro: o rendimento do tesouro de 10 anos geralmente se move à frente das alterações da taxa de hipoteca

Indicadores do mercado imobiliário: as mudanças no início da moradia, as vendas de casas existentes e os níveis de estoque podem influenciar a demanda e as taxas das hipotecas

Eventos econômicos globais: crises econômicas internacionais ou mudanças de políticas significativas no exterior podem afetar as taxas de juros dos EUA

Criando um plano de monitoramento de taxas

Para se manter informado sobre as possíveis mudanças nas taxas:

Alertas de taxa de configuração: muitos sites e aplicativos financeiros oferecem notificações personalizáveis quando as taxas atingem determinados limites

Desenvolver relacionamentos com credores: estabeleça conexões com 2-3 profissionais de hipoteca que podem mantê-lo informado sobre as mudanças no mercado

Siga as notícias financeiras: o monitoramento regular das notícias de negócios pode fornecer avisos precoces de mudanças econômicas que podem afetar as taxas

Entenda os padrões sazonais: as taxas de hipoteca geralmente seguem as tendências sazonais, com a primavera normalmente trazendo mais atividade e potencial volatilidade da taxa

Preparativos financeiros

Estar pronto para agir quando as taxas forem favoráveis:

Mantenha o excelente crédito: verifique seus relatórios de crédito regularmente e resolva quaisquer problemas que possam afetar sua pontuação

Mantenha os documentos financeiros atualizados: tenha declarações fiscais recentes, extratos bancários e comprovante de receita prontamente disponíveis

Construa seu adiantamento: pagamentos menores dão mais opções e melhores termos

Calcule seus números com antecedência: conheça seu pagamento máximo confortável e o valor do empréstimo correspondente a várias taxas de juros

Crie uma estratégia de bloqueio de taxa: decida com antecedência qual taxa o desencadearia para travar em termos ao comprar ou refinanciar

Prompt de imagem: Crie uma imagem mostrando uma pessoa que se prepara para alterações na taxa de juros, com o painel de indicadores econômicos, o calendário e os documentos financeiros.

Perguntas frequentes

Quanta diferença 1% faz em um pagamento de hipoteca?

Em uma hipoteca de US $ 300.000 de 30 anos, um aumento de 1% na taxa de juros (de 5% para 6%) aumentaria seu pagamento mensal em aproximadamente US $ 180 a US $ 190 e adicionaria cerca de US $ 68.000 ao seu total de juros pagos durante a vida útil do empréstimo.

É melhor pagar pontos para reduzir minha taxa de juros?

O pagamento de pontos faz mais sentido quando você planeja manter o empréstimo por um longo tempo.Calcule seu ponto de equilíbrio, dividindo o custo dos pontos pela sua economia mensal.Se você ficar em casa por mais tempo que esse período, os pontos de pagamento podem valer a pena.

Devo escolher uma hipoteca de taxa ajustável quando as taxas são altas?

Os braços podem ser estratégicos quando as taxas são altas se você planeja vender ou refinanciar antes que o período fixo inicial termine.No entanto, considere os pior cenários se as taxas aumentarem ainda mais e você não poderá refinanciar ou vender conforme o planejado.

Como minha pontuação de crédito afeta minha taxa de juros de hipoteca?

Os impactos na pontuação de crédito podem ser substanciais.A diferença entre excelente crédito (760+) e crédito justo (620-639) pode ser de 0,5% a 1,5% na taxa de juros, potencialmente adicionando centenas ao seu pagamento mensal e dezenas de milhares aos custos de juros vitalício.

Quando o refinanciamento faz sentido financeiro?

O refinanciamento normalmente faz sentido quando as taxas atuais são pelo menos 0,5-1% mais baixas que a taxa existente, você planeja permanecer em sua casa por tempo suficiente para recuperar os custos de fechamento por meio de economias mensais e sua posição de crédito e patrimônio suporte novos termos favoráveis.

Com que rapidez as taxas de hipoteca respondem às ações do Federal Reserve?

As taxas de hipoteca geralmente se movem em antecipação às ações do Fed, em vez de esperar por anúncios oficiais.Uma vez que o Fed faz uma alteração, as taxas de hipoteca normalmente se ajustam em dias ou semanas, embora a magnitude possa diferir do ajuste do Fed.

Conclusão

As taxas de juros são um fator fundamental para determinar não apenas o pagamento mensal da hipoteca, mas também sua saúde financeira de longo prazo como proprietário.Mesmo pequenas flutuações de taxa podem ter impactos substanciais em seu poder de compra e juros totais pagos ao longo da vida de um empréstimo.

Entender como as taxas de juros funcionam, como elas afetam sua situação específica e quais estratégias você pode usar para gerenciá -las o capacita a tomar decisões financeiras sólidas, independentemente das condições do mercado.

Os impactos da taxa são significativos: uma diferença de taxa de 1% em uma hipoteca típica pode significar dezenas de milhares de dólares durante o prazo do empréstimo.

Sua situação pessoal é importante: sua pontuação de crédito, adiantamento, tipo de empréstimo e termo afetam como as taxas de juros afetam sua hipoteca específica.

Esteja preparado para mudanças: os ambientes de taxa mudam com o tempo; portanto, o desenvolvimento de estratégias de curto e longo prazo ajuda você a se adaptar às condições de mudança.

Olhe além da taxa: a imagem completa inclui termos de empréstimo, taxas, seu horizonte de tempo em casa e acessibilidade geral.

Esteja você comprando sua primeira casa, considerando o refinanciamento ou planejando futuros investimentos imobiliários, um sólido entendimento da mecânica da taxa de juros o atenderá bem na navegação de um dos compromissos financeiros mais significativos da vida.

![Como as taxas de juros afetam seus pagamentos de hipotecas: Guia completo [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)