Ипотечный калькулятор PITI: Рассчитайте свой истинный ежемесячный платеж с налогами и страхованием

Откройте для себя наш бесплатный калькулятор PITI, который поможет вам определить ваш истинный ежемесячный ипотечный платеж, включая налоги и страхование. Получите точные оценки, чтобы спланировать свой домашний бюджет с уверенностью.

Rendering article content...

Tags

mortgage calculator with taxes and insurancePITI calculatorhome loan calculator with taxes and insurancemortgage payment calculator with escrowmortgage affordability calculatormonthly mortgage payment with taxes and insurancehouse payment calculator with taxes includedcomplete mortgage calculatorhome loan payment estimatormortgage calculator with property tax and insurancemortgage calculator with escrow includedreal mortgage payment calculatortotal monthly mortgage payment calculatortrue cost of homeownership калькуляторипотечный калькулятор со всеми затратами

Откройте для себя наш бесплатный калькулятор PITI, который поможет вам определить ваш истинный ежемесячный ипотечный платеж, включая налоги и страхование.Получите точные оценки, чтобы спланировать свой домашний бюджет с уверенностью.

Что такое пити и почему это имеет значение?

Когда вы планируете купить дом, понимание всей стоимости домовладельцев имеет решающее значение для принятия обоснованных финансовых решений.В то время как многие потенциальные домовладельцы сосредотачиваются исключительно на основной сумме ипотеки и процентных платежах, они представляют собой лишь часть ваших ежемесячных расходов на жилье.Вот где входит Пити.

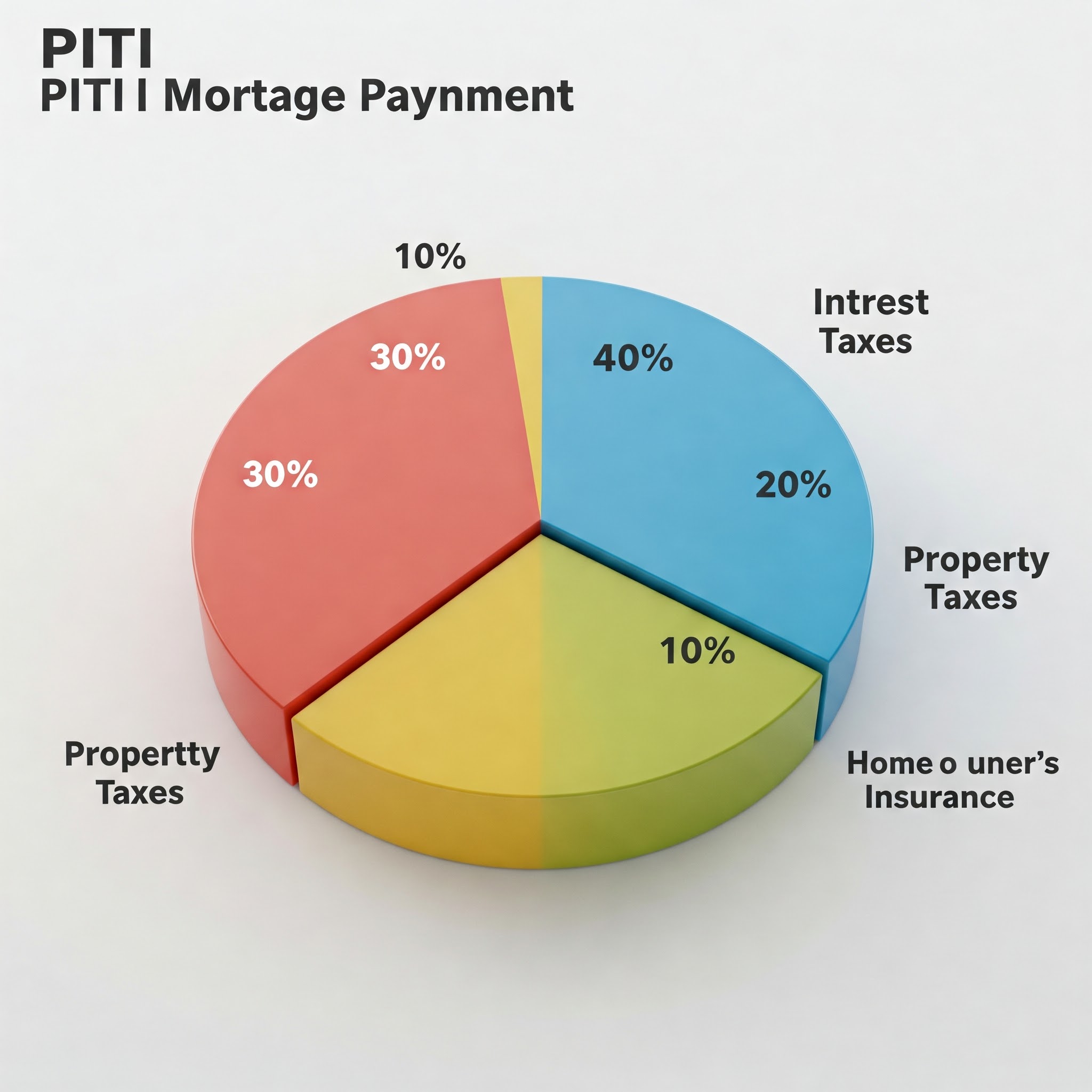

Пити выступает за:

P rincipal - сумма, которую вы заимствуете

Я не могу - стоимость заимствования денег

Оси T - налоги на недвижимость, оцениваемые местными органами власти

INSurance - страхование домовладельцев и, возможно, частное страхование ипотеки (PMI)

Понимание вашей полной оплаты PITI имеет важное значение, потому что:

Реалистичное бюджетирование: PITI представляет вашу фактическую ежемесячную стоимость жилья, которая помогает вам определить, что вы действительно можете себе позволить.

Квалификация ссуды: кредиторы используют ваш платеж PITI для расчета коэффициентов долга к доходу при определении утверждения ипотеки.

Финансовое планирование: знание ваших полных расходов на жилье помогает вам планировать другие финансовые цели и избежать «бедного дома».

Требования к условным депонированию: многие кредиторы требуют счетов условного депонирования для сбора налогов и страхования вместе с вашим ипотечным платежом.

Принципал - это сумма, которую вы заимствуете, чтобы купить свой дом.Обычно это цена покупки дома за вычетом вашего первоначального взноса.Например, если вы купите дом в размере 300 000 долларов США и внесите 20% первоначальный взнос (60 000 долл. США), ваш принципал составит 240 000 долларов.

Процент - это то, что вы платите кредитору за привилегию заимствования денег.Он рассчитывается как процент от оставшегося основного баланса.В первые годы вашей ипотеки большая часть вашего платежа идет на проценты, в то время как в последующие годы больше идет на основную сумму.

Ваша основная сумма и процентная плата (P & I) остается фиксированной в течение всего срока действия кредита, если у вас есть ипотека с фиксированной ставкой.С помощью ипотеки с регулируемой ставкой (ARM) процентная ставка-и, следовательно, ваш платеж-может измениться в соответствии с условиями вашего кредита.

Налоги на недвижимость

Налоги на недвижимость оцениваются вашим местным правительством на основе стоимости вашей собственности.Эти налоги финансируют общественные услуги, такие как школы, полиция, пожарные департаменты и местную инфраструктуру.

Ставки налога на недвижимость значительно варьируются в зависимости от:

Расположение вашего дома

Оценочная стоимость вашей собственности

Местные налоговые сборы и ставки Millage

Налоги на недвижимость обычно выплачиваются в полугодовые или ежегодно, но многие домовладельцы платят их ежемесячно в рамках своей ипотечной оплаты.Кредитор собирает эти средства на счете условного депонирования и оплачивает налоговую счетом, когда он поступит.

Важно отметить, что налоги на недвижимость могут увеличиваться с течением времени, поскольку оценочная стоимость вашего дома увеличивается или при изменении местных налоговых ставок.Это означает, что ваш платеж PITI может увеличиться, даже если у вас есть ипотека с фиксированной ставкой.

Страхование домовладельцев

Страхование домовладельцев защищает ваши инвестиции от повреждения от пожара, штормов, кражи и других покрытых опасностей.Большинство кредиторов требуют, чтобы вы поддерживали адекватное страховое покрытие в качестве условия вашей ипотеки.

Факторы, влияющие на страховую премию домовладельцев, включают:

Расположение вашего дома и факторы риска (зоны наводнения, уровень преступности и т. Д.)

Стоимость замены вашего дома

Ваша франшиза

Пределы покрытия и дополнительные одобрения

Ваши претензии История и кредитный рейтинг

Как и налоги на недвижимость, страховые взносы часто собираются ежемесячно вашим кредитором и удерживаются на условном депонировании до тех пор, пока годовая премия не будет.

Ипотечное страхование

Если ваш авансовый платеж составляет менее 20% от покупной цены дома, вам, вероятно, потребуется оплатить частное страхование ипотеки (PMI) за обычные кредиты или страховые взносы по ипотечным кредитам (MIP) за кредиты FHA.

Эта страховка защищает кредитора, а не вы, в случае, если вы дефоруете по своему кредиту.Стоимость обычно варьируется от 0,3% до 1,5% от вашей суммы кредита в год, в зависимости от суммы взноса, кредитного рейтинга и срока кредита.

Хорошей новостью является то, что PMI по обычным кредитам обычно можно отменить, как только вы достигнете 20% капитала в вашем доме.Тем не менее, MIP по кредитам FHA часто остается на протяжении всей срока кредита, в зависимости от вашей первоначальной суммы первоначального взноса.

Калькулятор рядом с документами дома, ипотечными документами и монетами, представляющими расчет затрат на жилье

Как рассчитать оплату PITI

Расчет вашего полного платежа PITI включает в себя несколько шагов:

Шаг 1: Рассчитайте свою основную сумму и выплату процентов

Чтобы рассчитать свой ежемесячный платеж P & I, вам нужно знать:

Сумма кредита

Процентная ставка

Срок ссуды (обычно 15 или 30 лет)

Формула для расчета ежемесячного ипотечного платежа:

M = p [r (1+r)^n / ((1+r)^n) -1)]]

Где:

М = ежемесячный платеж

P = Принципал (сумма кредита)

r = ежемесячная процентная ставка (годовая ставка на 12)

n = количество платежей (срок ссуды в годы × 12)

Этот расчет сложный, поэтому большинство людей используют ипотечные калькуляторы или функции электронных таблиц.

Шаг 2: Оцените свои годовые налоги на недвижимость

Информация о налоге на недвижимость является публичной записью, поэтому вы можете найти текущую налоговую оценку для имущества, которая вас интересует:

Сайты налоговых экспертов округа

Списки недвижимости

Спрашивать нынешнего домовладельца или агента по недвижимости

Чтобы получить ежемесячную налоговую оплату, разделите годовую сумму на 12.

Шаг 3: Определите стоимость страхования домовладельцев

Чтобы оценить страховку домовладельцев:

Получите цитаты от нескольких страховых компаний

Проверьте страховую премию текущего владельца как отправная точка

Использовать национальные или государственные средние значения в качестве приблизительной оценки (типично (типично 1200-1500 долл. США в год) типично)

Разделите годовую премию на 12, чтобы получить ежемесячный страховой платеж.

Для обычных кредитов: PMI обычно варьируется от 0,3% до 1,5% от суммы кредита в год

Для кредитов FHA: есть авансовый MIP (обычно 1,75% от суммы кредита) плюс годовой MIP (обычно от 0,55% до 1,05% от суммы кредита)

Разделите ежегодную сумму страхования ипотеки на 12, чтобы получить ежемесячный платеж.

Шаг 5: Добавьте все вместе

PITI = ежемесячная основная сумма и проценты + ежемесячные налоги на недвижимость + ежемесячное страхование домовладельцев + ежемесячное страхование ипотеки

Давайте пройдемся по примеру:

За дом в размере 300 000 долларов США с 10% -ным взносом (30 000 долл. США), 30-летней фиксированной ипотекой-4,5%, налоги на недвижимость в размере 3600 долл. США в год и страхование домовладельцев в размере 1200 долл. США в год:

Сумма кредита: 270 000 долл. США

Ежемесячный P & I: $ 1368

Ежемесячные налоги на недвижимость: 300 долл. США (3600 долл. США ÷ 12)

Ежемесячное страхование домовладельцев: 100 долларов США (1200 долл. США ÷ 12)

PITI = 1 368 долл. США + 300 долл. США + 100 долл. США + 135 долл. США = 1 903 долл. США в месяц

Информационный интерфейс панели или калькулятор, показывающий поля ввода для суммы кредита, процентной ставки, налогов на недвижимость и страхования

Использование PITI, чтобы определить, что вы можете себе позволить

Кредиторы обычно используют коэффициенты долга к доходу (DTI), чтобы определить, сколько дома вы можете себе позволить.Эти соотношения сравнивают ваши ежемесячные долги с вашим ежемесячным доходом:

Коэффициент фронта: ваш платеж PITI не должен превышать 28-31% от вашего валового ежемесячного дохода.

Коэффициент бэк-конца: ваши общие ежемесячные задолженности (включая PITI) не должны превышать 36-43% от вашего валового ежемесячного дохода.

Например, если ваш валовой ежемесячный доход составляет 6000 долларов:

Максимальный платеж PITI (28% передового коэффициента): 1680 долл. США.

Максимальный общий ежемесячный долг (36% коэффициента концентрации): 2160 долл. США.

Если у вас уже есть 500 долларов США в размере ежемесячных задолженности (автомобильные ссуды, студенческие кредиты, кредитные карты), вы вычтете это с максимума в среде:

2160 долл. США - 500 долл. США = 1 660 долл. США доступно для PITI

В этом сценарии ваш доступный платеж PITI составит 1660 долл. США (определяется соотношением среды, которое в этом случае является более ограничительным, чем соотношение фронтального конца).

Использование этих руководящих принципов может помочь вам не стать «бедным домом» - привлечение столько вашего дохода, связанного с жильем, что у вас мало осталось для других расходов и финансовых целей.

Как пити вписывается в ваш счет условного депонирования

Многие кредиторы требуют счета условного депонирования, особенно для ссуд с ограниченным взносом.С учетной записью условного депонирования:

Ваш ежемесячный платеж кредитору включает ваш P & I плюс 1/12 ваших предполагаемых годовых налогов на недвижимость и страховых взносов.

Кредитор владеет этими средствами на счете условного депонирования и оплачивает налоги и страхование вашего имущества, когда они приходят.

Каждый год кредитор выполняет анализ условного депонирования, чтобы гарантировать, что они собирают достаточно, чтобы покрыть эти расходы.Если налоги или страховые взносы увеличатся, ваш ежемесячный платеж будет соответствующим образом увеличиваться.

Есть несколько преимуществ для учетной записи условного депонирования:

Удобство: вам не нужно беспокоиться о сбережениях на крупные ежегодные или полугодовые счета

Душевное спокойствие: ваш кредитор гарантирует, что эти критические платежи выполняются вовремя

Бюджетирование: ваши расходы на жилье объединяются в один предсказуемый ежемесячный платеж

Однако есть потенциальные недостатки:

Меньше контроля над вашими деньгами, пока он находится на счете условного депонирования

Потенциал для нехватки условного депонирования, если налоги или страхование неожиданно увеличиваются

Некоторые кредиторы требуют поддержания минимального баланса на счете

В некоторых случаях вы можете отказаться от требования к условным депонированию, особенно если вы подавляете 20% или более.Это означает, что вы будете нести ответственность за уплату налогов на имущество и напрямую.

Помимо пити: другие расходы на жилье следует рассмотреть

В то время как PITI покрывает ваши основные расходы на жилье, он не включает в себя все.Другие потенциальные затраты на бюджет включают:

Плата Ассоциации домовладельцев (HOA): Если ваш дом находится в управляемом сообществе, вы обычно платите ежемесячно или ежеквартально плату HOA.

Коммунальные услуги: электричество, газ, вода, канализация, мусор, интернет и кабель могут добавить сотни к вашим ежемесячным затратам на жилье.

Техническое обслуживание дома: общее практическое правило состоит в том, чтобы ежегодно бюджет 1-3% стоимости вашего дома для технического обслуживания и ремонта.

Основной ремонт и замены: в конце концов вам нужно заменить крышу, систему HVAC, приборы и т. Д.

Контроль вредителей: регулярная профилактика вредителей и любые необходимые методы лечения.

Ландшафт: уход за газонами, обрезка деревьев и другое обслуживание на открытом воздухе.

Некоторые финансовые эксперты рекомендуют использовать расчет «PITI+M», который добавляет ежемесячный фонд технического обслуживания в ваш платеж PITI, чтобы получить более реалистичную картину расходов на домовладение.

Человек, сидящий за столом, просматривая ипотечные документы, с компьютером, показывающим калькулятор PITI

Советы по управлению и сокращению оплаты PITI

Если ваш расчет PITI превышает ваш бюджет, рассмотрите эти стратегии:

Сокращение основной суммы и интереса

Сделайте больший первоначальный взнос, чтобы уменьшить сумму кредита

Улучшить свой кредитный рейтинг, чтобы получить право на лучшие процентные ставки

Рассмотрим более длительный срок ссуды (хотя это увеличивает общую выплату процентов)

Делайте покупки для лучших ипотечных ставок

Рефинансирование, если процентные ставки значительно снижаются

Снижение налогов на недвижимость

Оценка налога на имущество, если вы считаете, что ваш дом переоценен

Освобождения от налога на исследовательскую недвижимость, которые вы можете претендовать (Homestead, старший, ветеран и т. Д.)

Рассмотрим места с более низкими ставками налога на недвижимость

Снижение страховых затрат

Связывать дом и автострахование для скидок

Увеличьте свою франшизу (если у вас адекватная экономия экстренной помощи)

Установите устройства безопасности или устойчивые к погодным условиям для скидок премиум-класса

Купить ежегодно, чтобы получить лучшие цены

Устранение страхования ипотеки

С самого начала внесите 20% первоначальный взнос, чтобы избежать PMI

Достичь 20% капитала как можно быстрее через дополнительные основные платежи

Получите новую оценку, если вы считаете, что ваш дом оценил достаточно, чтобы подтолкнуть вас к 20% -ному росту акций

Рассмотрим структуру ссуды Piggyback (80-10-10) вместо оплаты PMI

Завершение: важность полного расчета PITI

Расчет вашей полной оплаты PITI перед покупкой дома является одним из самых важных шагов в процессе покупки жилья.Это позволяет вам:

Примите обоснованные решения: точно знайте, что вы занимаетесь финансово, прежде чем подписать пунктирную линию.

Установите реалистичные ожидания: избегайте шока, обнаружение ваших расходов на жилье выше, чем предполагалось.

Точно сравните варианты: оцените различные свойства на основе общей стоимости владения, а не только на цену листинга.

Эффективно договориться: используйте свои расчеты PITI, чтобы информировать ваше предложение и стратегию переговоров.

Планируйте на будущее: Поймите, как ваши расходы на жилье могут со временем измениться, и соответствующим образом подготовиться.

Помните, что дом, вероятно, самая большая покупка, которую вы когда -либо совершали.Потратив время, чтобы рассчитать и понять, что ваша полная оплата PITI гарантирует, что эти инвестиции улучшают ваше финансовое благополучие, а не становятся бременными.

Используя наш калькулятор PITI и знания, которые вы получили от этого руководства, вы хорошо оборудованы для того, чтобы с уверенностью и ясностью ориентироваться в процессе создания жилья.

Часто задаваемые вопросы о пита

Может ли мой платеж PITI измениться со временем?

Да, даже с фиксированной ипотекой.В то время как ваша основная сумма и процентная плата остается постоянной с кредитом с фиксированной ставкой, налоги и страховые части могут увеличиться по мере роста стоимости недвижимости, а расходы на страхование изменяются.

Пити такой же, как и мой ипотечный платеж?

Не обязательно.Ваш ипотечный платеж может включать в себя только основную сумму и проценты, если у вас нет учетной записи условного депонирования.PITI представляет вашу комплексную платеж на жилье, включая налоги и страхование.

Требуется ли всем кредиторам учетную запись условного депонирования?

Не всегда.В то время как многие кредиторы требуют счетов условного депонирования, особенно для ссуд с менее чем на 20%, некоторые могут позволить вам отказаться от этого требования, если у вас есть более крупный взнос или оплатить оплату отказа от условного депонирования.

Насколько точны онлайн -калькуляторы PITI?

Онлайн -калькуляторы предоставляют хорошие оценки, но могут не учитывать конкретные местные факторы, которые влияют на налоги или страхование.Для наиболее точного расчета используйте местные налоговые ставки и получайте фактические котировки страхования.

Что произойдет, если в моей учетной записи условного депонирования нехватка?

Если ваши налоги или страхование увеличивают, создавая нехватку на вашем счете условного депонирования, ваш кредитор обычно предоставляет вам варианты: выплатите нехватку в качестве единовременной суммы или распределить его в течение следующего года, что увеличит ваш ежемесячный платеж.

Как PITI влияет на мою способность претендовать на ипотеку?

Кредиторы используют ваш полный платеж PITI при расчете вашего отношения долга к доходу, что является ключевым фактором в утверждении ипотеки.Более высокий платеж PITI означает, что вам понадобится более высокий доход, чтобы претендовать на ту же сумму кредита.