Mortgage Piti Hesap Makinesi: Gerçek aylık ödemenizi vergiler ve sigorta ile hesaplayın

Vergiler ve sigorta dahil olmak üzere aylık ipotek ödemenizi belirlemenize yardımcı olan ücretsiz PITI hesap makinemizi keşfedin. Ev bütçenizi güvenle planlamak için doğru tahminler alın.

Rendering article content...

Tags

mortgage calculator with taxes and insurancePITI calculatorhome loan calculator with taxes and insurancemortgage payment calculator with escrowmortgage affordability calculatormonthly mortgage payment with taxes and insurancehouse payment calculator with taxes includedcomplete mortgage calculatorhome loan payment estimatormortgage calculator with property tax and insurancemortgage calculator with escrow includedreal mortgage payment calculatortotal monthly mortgage payment Hesap MakinesiEv Sahipliği Hesap Makinesi'nin Gerçek MaliyetiMortgage Hesap Makinesi Tüm Maliyetler

Vergiler ve sigorta dahil olmak üzere aylık ipotek ödemenizi belirlemenize yardımcı olan ücretsiz PITI hesap makinemizi keşfedin.Ev bütçenizi güvenle planlamak için doğru tahminler alın.

Piti nedir ve neden önemlidir?

Bir ev satın almayı planlarken, ev sahipliğinin tam maliyetini anlamak, bilinçli finansal kararlar vermek için çok önemlidir.Birçok muhtemel ev sahibi yalnızca ipotek müdürü ve faiz ödemelerine odaklanırken, bunlar aylık konut giderlerinizin sadece bir kısmını temsil eder.Piti burada devreye giriyor.

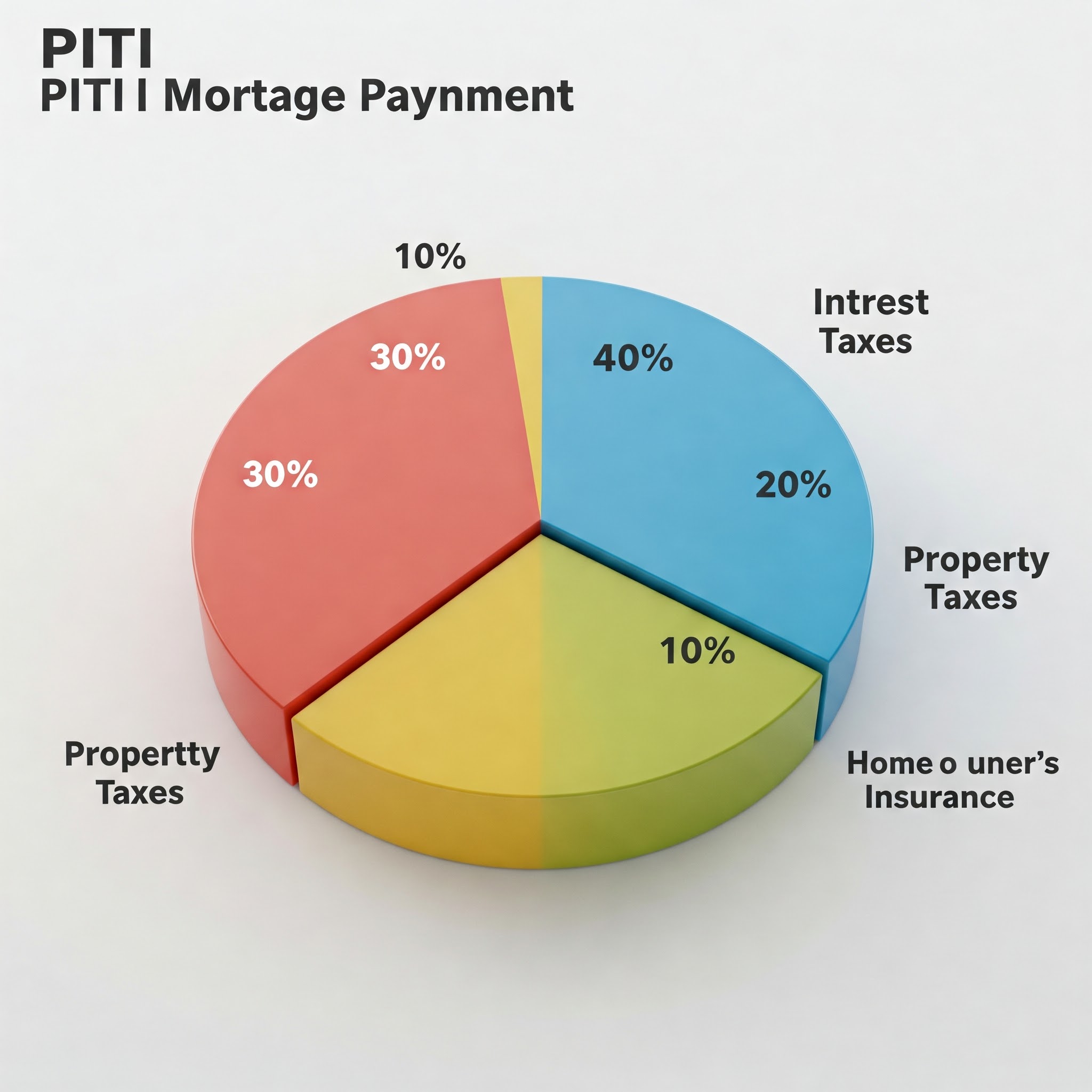

Piti şu anlamına gelir:

P rincipal - ödünç aldığınız miktar

Ben - parayı ödünç almanın maliyeti

T Eksenler - Yerel Yönetim tarafından değerlendirilen emlak vergileri

I NSurance - Ev Sahipleri Sigortası ve Muhtemelen Özel Mortgage Sigortası (PMI)

Tam Piti ödemenizi anlamak çok önemlidir, çünkü:

Gerçekçi Bütçeleme: PITI, gerçek aylık konut maliyetinizi temsil eder, bu da gerçekten neyi karşılayabileceğinizi belirlemenize yardımcı olur.

Kredi Yeterliliği: Borç verenler, ipotek onayını belirlerken borç / gelir oranlarını hesaplamak için PITI ödemenizi kullanır.

Finansal Planlama: Tam konut giderinizi bilmek, diğer finansal hedefleri planlamanıza ve "ev yokluğu" olmaktan kaçınmanıza yardımcı olur.

Emanet Gereksinimleri: Birçok borç veren, ipotek ödemenizle birlikte vergi ve sigortayı toplamak için emanet hesapları gerektirir.

Tipik bir ipotek ödemesinin dökümünü gösteren piti bileşenlerinin görselleştirilmesi

Piti bileşenlerini yıkmak

Müdür ve ilgi

Müdür, evinizi satın almak için ödünç aldığınız miktardır.Bu genellikle evin satın alma fiyatı eksi peşinatınızdır.Örneğin, 300.000 dolarlık bir ev satın alır ve% 20 peşinat (60.000 $) yaparsanız, müdürünüz 240.000 $ olacaktır.

Faiz, borç verene borçlanma ayrıcalığı için ödediğiniz şeydir.Kalan anapara bakiyenizin yüzdesi olarak hesaplanır.İpoteğinizin ilk yıllarında, ödemenizin daha büyük bir kısmı faizlere giderken, sonraki yıllarda daha fazlası müdüre doğru ilerler.

Sabit faizli bir ipotek varsa anapara ve faiz ödemeniz (P&I) kredinin ömrü boyunca sabit kalır.Ayarlanabilir oranlı bir ipotek (ARM) ile faiz oranı-ve sonuç olarak ödemeniz kredinizin şartlarına göre değişebilir.

Emlak vergileri

Mülk vergileri, mülkünüzün değerine göre yerel yönetiminiz tarafından değerlendirilir.Bu vergiler okullar, polis, itfaiye departmanları ve yerel altyapı gibi toplum hizmetlerini finanse eder.

Mülk vergisi oranları aşağıdakilere bağlı olarak önemli ölçüde değişir:

Evinizin Konumu

Mülkünüzün değerlendirilen değeri

Yerel vergi vergileri ve milaj oranları

Emlak vergileri genellikle altı veya yıllık olarak ödenir, ancak birçok ev sahibi ipotek ödemelerinin bir parçası olarak aylık olarak ödeme yapar.Borç veren bu fonları bir emanet hesabında toplar ve vadesi geldiğinde vergi faturasını öder.

Evinizin değerlendirilen değeri arttıkça veya yerel vergi oranları değiştiğinde emlak vergilerinin zamanla artabileceğini belirtmek önemlidir.Bu, sabit oranlı bir ipotek olsa bile PITI ödemenizin artabileceği anlamına gelir.

Ev Sahipleri Sigortası

Ev sahibi sigortası, yatırımınızı yangın, fırtınalar, hırsızlık ve diğer kapalı tehlikelerden kaynaklanan hasara karşı korur.Çoğu borç veren, ipotekinizin bir koşulu olarak yeterli sigorta kapsamını korumanızı gerektirir.

Ev sahiplerinizin sigorta primini etkileyen faktörler şunları içerir:

Evinizin konumu ve risk faktörleri (sel bölgeleri, suç oranları, vb.)

Evinizin yedek maliyeti

İndirilebilir miktarınız

Kapsama sınırları ve isteğe bağlı onaylar

Talep geçmişiniz ve kredi puanınız

Emlak vergileri gibi, sigorta primleri de borç vereniniz tarafından aylık olarak toplanır ve yıllık prim ödenene kadar emanette tutulur.

İpotek sigortası

Eğer peşinatınız evin satın alma fiyatının% 20'sinden azsa, muhtemelen FHA kredileri için geleneksel krediler veya ipotek sigortası primleri (MIP) için özel ipotek sigortası (PMI) ödemeniz gerekir.

Bu sigorta, ödünç vereni korur - siz değil - kredinizdeki varsayılan olarak.Maliyet, peşinat tutarınıza, kredi puanınıza ve kredi sürenize bağlı olarak, kredi tutarınızın% 0,3 ila% 1,5'i arasında değişmektedir.

İyi haber şu ki, konvansiyonel kredilerdeki PMI, evinizde% 20 özsermayeye ulaştığınızda genellikle iptal edilebilir.Ancak, FHA kredilerindeki MIP, orijinal peşinat tutarınıza bağlı olarak kredinin ömrü için genellikle kalır.

Konut belgelerinin, ipotek belgelerinin ve konut maliyetlerinin hesaplanmasını temsil eden madeni paraların yanında bir hesap makinesi

Piti ödemenizi nasıl hesaplayabilirsiniz?

Tam Piti ödemenizin hesaplanması birkaç adım içerir:

1. Adım: Müdürünüzü ve faiz ödemenizi hesaplayın

Aylık P&I ödemenizi hesaplamak için şunları bilmeniz gerekir:

Kredi tutarı

Faiz oranı

Kredi Süresi (genellikle 15 veya 30 yıl)

Aylık ipotek ödemesini hesaplamak için formül:

M = p [r (1+r)^n / ((1+r)^n) -1)]

Nerede:

M = Aylık Ödeme

P = Müdür (kredi tutarı)

r = aylık faiz oranı (yıllık oran 12'ye bölünür)

n = ödeme sayısı (yıllarda kredi süresi × 12)

Bu hesaplama karmaşıktır, bu nedenle çoğu insan ipotek hesap makineleri veya elektronik tablo işlevleri kullanır.

2. Adım: Yıllık emlak vergilerinizi tahmin edin

Mülk vergisi bilgileri genel kaydıdır, böylece genellikle ilgilendiğiniz bir mülk için mevcut vergi değerlendirmesini bulabilirsiniz:

İlçe Vergi Değerlendiricisi Web Siteleri

Mülk listeleri

Mevcut ev sahibi veya emlakçı sormak

Aylık vergi ödemenizi almak için yıllık tutarı 12'ye bölün.

Adım 3: Ev Sahiplerinin Sigorta Maliyetini Belirleyin

Ev sahiplerinizin sigortasını tahmin etmek için:

Birkaç sigorta şirketinden teklif alın

Mevcut sahibinin sigorta primini bir başlangıç noktası olarak kontrol edin

Ulusal veya eyalet ortalamalarını kaba bir tahmin olarak kullanın (yılda 1.200 $-1.500 $ tipiktir)

Aylık sigorta ödemenizi almak için yıllık primi 12'ye bölün.

4. Adım: Mortgage Sigortası Ekleyin (varsa)

%20'den az indiriyorsanız:

Geleneksel Krediler için: PMI tipik olarak kredi tutarının% 0,3 ila% 1,5'i arasında değişmektedir.

FHA kredileri için: Ön açık bir MIP (genellikle kredi tutarının% 1.75'i) artı yıllık MIP (genellikle kredi tutarının% 0,55 ila% 1.05'i) vardır.

Aylık ödemenizi almak için yıllık ipotek sigortası tutarını 12'ye bölün.

Adım 5: Her şeyi birlikte ekleyin

PITI = Aylık Müdür ve Faiz + Aylık Mülk Vergileri + Aylık Ev Sahipleri Sigortası + Aylık Mortgage Sigortası

Bir örnekten geçelim:

% 10 peşinat (30.000 $), 30 yıllık sabit ipotek,% 4,5 oranında, yılda 3.600 $ 'lık emlak vergileri ve yılda 1.200 $' lık ev sahiplerinin sigortası olan 300.000 $ 'lık bir ev için:

Kredi Tutarı: 270.000 dolar

Aylık P&I: 1.368 $

Aylık emlak vergileri: 300 $ (3.600 $ ÷ 12)

Aylık Ev Sahipleri Sigortası: 100 $ (1.200 $ ÷ 12)

Aylık PMI: 135 $ (270.000 $ ×% 0.6 ÷ 12)

Piti = 1.368 $ + 300 $ + 100 $ + 135 $ = aylık 1.903 $

Kredi tutarı, faiz oranı, emlak vergileri ve sigorta için girdi alanlarını gösteren bir gösterge paneli veya hesap makinesi arayüzü

Neyi karşılayabileceğinizi belirlemek için piti kullanmak

Borç verenler genellikle ne kadar ev alabileceğinizi belirlemek için borçtan gelir (DTI) oranlarını kullanırlar.Bu oranlar aylık borçlarınızı aylık gelirinizle karşılaştırır:

Ön uç oranı: PITI ödemeniz, brüt aylık gelirinizin% 28-31'ini aşmamalıdır.

Arka uç oranı: Toplam aylık borç ödemeleriniz (PITI dahil) brüt aylık gelirinizin% 36-43'ünü aşmamalıdır.

Örneğin, brüt aylık geliriniz 6.000 dolarsa:

Maksimum Piti Ödemesi (% 28 ön uç oranı): 1.680 $

Maksimum Toplam Aylık Borç (% 36 Arka Uç Oranı): 2.160 $

Zaten aylık borç ödemelerinde (araba kredileri, öğrenci kredileri, kredi kartları) zaten 500 dolarınız varsa, bunu arka uç maksimumdan çıkarırsınız:

2.160 $ - 500 $ = 1.660 $ Piti için mevcut

Bu senaryoda, uygun fiyatlı PITI ödemeniz 1.660 $ olacaktır (bu durumda ön uç oranından daha kısıtlayıcı olan arka uç oranı ile belirlenir).

Bu yönergeleri kullanmak, "fakir" olmaktan kaçınmanıza yardımcı olabilir - gelirinizin çoğunun konutta bağlı olması, diğer masraflar ve finansal hedefler için çok az şey var.

Piti emanet hesabınıza nasıl uyuyor?

Birçok borç veren, özellikle% 20'den az ödemeden daha az krediler için bir emanet hesabı gerektirir.Emanet hesabı ile:

Borç verene aylık ödemeniz, tahmini yıllık emlak vergilerinizin ve sigorta primlerinizin P&I artı 1/12'sini içerir.

Borç veren bu fonları emanet hesabında tutar ve vadesi geldiğinde emlak vergilerinizi ve sigortanızı öder.

Borç veren her yıl, bu masrafları karşılayacak kadar topladıklarından emin olmak için bir emanet analizi gerçekleştirir.Vergiler veya sigorta primleri artarsa, aylık ödemeniz buna göre artacaktır.

Emanet hesabına sahip olmanın çeşitli faydaları vardır:

Kolaylık: Büyük yıllık veya altı aylık faturalar için tasarruf konusunda endişelenmenize gerek yok

REHT: Borç Verenin bu kritik ödemelerin zamanında yapılmasını sağlar

Bütçeleme: Konut maliyetleriniz öngörülebilir bir aylık ödemede birleştirilir

Ancak potansiyel dezavantajlar vardır:

Emanet hesabında otururken paranız üzerinde daha az kontrol

Vergiler veya sigorta beklenmedik bir şekilde artarsa, emanet eksikliği potansiyeli

Bazı kredi verenler, hesapta minimum bakiyenin korunmasını gerektirir

Bazı durumlarda, özellikle% 20 veya daha fazla indirirseniz, emanet gereksiniminden feragat edebilirsiniz.Bu, emlak vergilerinizi ve sigortanızı doğrudan ödemekten sorumlu olacağınız anlamına gelir.

Beyond Piti: Dikkate alınması gereken diğer konut maliyetleri

Piti büyük konut masraflarınızı kapsamakla birlikte, her şeyi içermez.Bütçe için diğer potansiyel maliyetler şunları içerir:

Ev Sahipleri Derneği (HOA) Ücretleri: Eviniz yönetilen bir topluluktaysa, genellikle aylık veya üç aylık HOA ücretleri ödersiniz.

Kamu hizmetleri: Elektrik, gaz, su, kanalizasyon, çöp, internet ve kablo aylık konut maliyetlerinize yüzlerce ekleyebilir.

Evde Bakım: Genel Kural, bakım ve onarımlar için evinizin değerinin yıllık değerinin% 1-3'ünü bütçelemektir.

Büyük Onarım ve Değiştirmeler: Sonunda, çatınızı, HVAC sisteminizi, cihazlarınızı vb. Değiştirmeniz gerekir.

Haşere kontrolü: Düzenli zararlı önleme ve gerekli tedaviler.

Peyzaj: Çim bakımı, ağaç kesme ve diğer açık hava bakım.

Bazı finans uzmanları, ev sahibi olma maliyetlerinin daha gerçekçi bir resmini elde etmek için PITI ödemenize aylık bir bakım fonu ekleyen bir "PITI+M" hesaplamasını kullanmanızı önerir.

Bir masada oturan bir kişi ipotek belgelerini gözden geçiren, bir bilgisayar piti hesap makinesi gösteren bir bilgisayar

Piti ödemenizi yönetmek ve azaltmak için ipuçları

Piti hesaplamanız bütçenizi aşarsa, şu stratejileri göz önünde bulundurun:

Müdür ve ilginin azaltılması

Kredi tutarınızı azaltmak için daha büyük bir peşinat yapın

Daha iyi faiz oranlarına hak kazanmak için kredi puanınızı artırın

Daha uzun bir kredi süresini düşünün (bu da ödenen toplam faizi artırsa da)

En iyi ipotek oranları için alışveriş yapın

Faiz oranları önemli ölçüde düşerse yeniden finanse

Emlak vergilerinin düşürülmesi

Evinizin aşırı değerlendiğine inanıyorsanız emlak vergisi değerlendirmenize itiraz edin

Araştırma emlak vergisi muafiyetleri için hak kazanabileceğiniz (çiftlik, kıdemli, kıdemli vb.)

Daha düşük emlak vergisi oranlarına sahip yerleri düşünün

Sigorta maliyetlerini azaltma

İndirimler için ev ve otomobil sigortası

İndirilebilirinizi artırın (yeterli acil durum tasarrufunuz varsa)

Premium indirimler için güvenlik cihazlarını veya hava koşullarına dayanıklı özellikleri yükleyin

Daha iyi fiyatlar için yıllık olarak alışveriş yapın

İpotek sigortasını ortadan kaldırma

PMI'yi başından itibaren önlemek için% 20 peşinat ödeyin

Ekstra ana ödemelerle mümkün olduğunca hızlı bir şekilde% 20 özsermayeye ulaşın

Evinizin sizi% 20 hisse senedi eşiğinin üzerinden geçirecek kadar takdir ettiğine inanıyorsanız yeni bir değerlendirme alın

PMI ödemek yerine bir piggyback kredi yapısı (80-10-10) düşünün

Sarma: Tam bir piti hesaplamasının önemi

Bir ev satın almadan önce tam piti ödemenizi hesaplamak, ev oluşturma sürecinin en önemli adımlarından biridir.:

Bilgilendirilmiş kararlar verin: Noktalı çizgiyi imzalamadan önce finansal olarak neyi taahhüt ettiğinizi tam olarak bilin.

Gerçekçi beklentileri belirleyin: Konut maliyetlerinizin beklenenden daha yüksek olduğunu keşfetme şokundan kaçının.

Seçenekleri doğru bir şekilde karşılaştırın: Farklı mülkleri sadece listeleme fiyatına göre değil, toplam sahiplik maliyetlerine göre değerlendirin.

Etkin bir şekilde müzakere edin: Teklifinizi ve müzakere stratejinizi bilgilendirmek için PITI hesaplamalarınızı kullanın.

Gelecek Planı: Konut maliyetlerinizin zaman içinde nasıl değişebileceğini anlayın ve buna göre hazırlanın.

Unutmayın, bir ev muhtemelen şimdiye kadar yapacağınız en büyük satın alma.Tam PITI ödemenizi hesaplamak ve anlamak için zaman ayırmak, bu yatırımın bir yük olmak yerine finansal refahınızı artırmasını sağlar.

PITI hesap makinemizi ve bu kılavuzdan kazandığınız bilgileri kullanarak, homebuing sürecinde güven ve netlikle gezinmeye iyi donanımlısınız.

Piti hakkında sık sorulan sorular

Piti ödemem zamanla değişebilir mi?

Evet, sabit oranlı bir ipotek ile bile.Müdür ve faiz ödemeniz sabit oranlı bir kredi ile sabit kalırken, mülk değerleri arttıkça ve sigorta maliyetleri değiştikçe vergiler ve sigorta bölümleri artabilir.

Piti ipotek ödememle aynı mı?

Mutlaka değil.Bir emanet hesabınız yoksa, ipotek ödemeniz sadece anapara ve faiz içerebilir.Piti, vergi ve sigorta dahil kapsamlı konut ödemenizi temsil eder.

Tüm borç verenler emanet hesabı mı gerektiriyor?

Her zaman değil.Birçok borç veren, özellikle% 20'den az olan krediler için emanet hesabı gerektirse de, bazıları daha büyük bir peşinatınız varsa veya emanet feragat ücreti ödüyorsanız bu gereksinimden feragat etmenize izin verebilir.

Çevrimiçi piti hesap makineleri ne kadar doğru?

Çevrimiçi hesap makineleri iyi tahminler sağlar, ancak vergileri veya sigortayı etkileyen belirli yerel faktörleri açıklayamaz.En doğru hesaplama için yerel vergi oranlarını kullanın ve gerçek sigorta teklifleri alın.

Emanet hesabımda bir sıkıntı varsa ne olur?

Vergileriniz veya sigortanız artar, emanet hesabınızda bir sıkıntı oluşturursa, borç verenin genellikle size seçenekler verecektir: Kıtlığı toplu tutar olarak ödeyin veya önümüzdeki yıl boyunca aylık ödemenizi artıracak.

Piti bir ipotek almaya hak kazanma yeteneğimi nasıl etkiler?

Borç verenler, ipotek onayında kilit bir faktör olan borç / gelir oranınızı hesaplarken tam PITI ödemenizi kullanır.Daha yüksek bir PITI ödemesi, aynı kredi tutarına hak kazanmak için daha yüksek gelire ihtiyacınız olacağınız anlamına gelir.