Іпотечний калькулятор PITI: Обчисліть свій справжній щомісячний платіж з податками та страхуванням

Відкрийте для себе наш безкоштовний калькулятор PITI, який допоможе вам визначити свій справжній щомісячний іпотечний платіж, включаючи податки та страхування. Отримайте точні оцінки, щоб спланувати свій домашній бюджет з упевненістю.

Rendering article content...

Tags

Калькулятор іпотечного кредиту з податками та страхуваннямкалькулятор PITIкалькулятор позики на житло з податками та страхуваннямкалькулятор платежів за іпотечним кредитуванням з депозитуваннямкалькулятор доступності іпотекищомісячний іпотечний платіж з податками та страхуваннямкалькулятор оплати будинків з податкамиповним калькулятором іпотечного кредитуоцінювачем платежів за власним кредиторомкалькулятором іпотечного калькулятора. Калькуляторіпотечний калькулятор з усіма витратами

Відкрийте для себе наш безкоштовний калькулятор PITI, який допоможе вам визначити свій справжній щомісячний іпотечний платіж, включаючи податки та страхування.Отримайте точні оцінки, щоб спланувати свій домашній бюджет з упевненістю.

Що таке PITI і чому це має значення?

Коли ви плануєте придбати житло, розуміння повної вартості власності на дому має вирішальне значення для прийняття обґрунтованих фінансових рішень.Незважаючи на те, що багато потенційних власників будинків зосереджуються виключно на іпотечній основній та відсотковій виплаті, вони представляють лише частину ваших щомісячних витрат на житло.Тут приходить PITI.

PITI означає:

P rincipal - сума, яку ви позичаєте

I nterest - вартість запозичення грошей

T Осі - податки на нерухомість, оцінені місцевим самоврядуванням

I nsurance - страхування власників будинків та, можливо, приватне іпотечне страхування (PMI)

Розуміння вашого повного оплати PITI є важливим, оскільки:

Реалістичне бюджетування: PITI представляє вашу фактичну щомісячну вартість житла, що допомагає визначити, що ви можете по -справжньому дозволити.

Кваліфікація позики: Кредитори використовують ваш платіж PITI для обчислення коефіцієнтів боргу до доходу при визначенні затвердження іпотечного кредитування.

Фінансове планування: Знання ваших повних витрат на житло допомагає вам планувати інші фінансові цілі та уникати "бідних будинків".

Вимоги до депозитування: Багато кредиторів вимагають відкладання депозитних рахунків для збору податків та страхування разом із вашим іпотечним платежем.

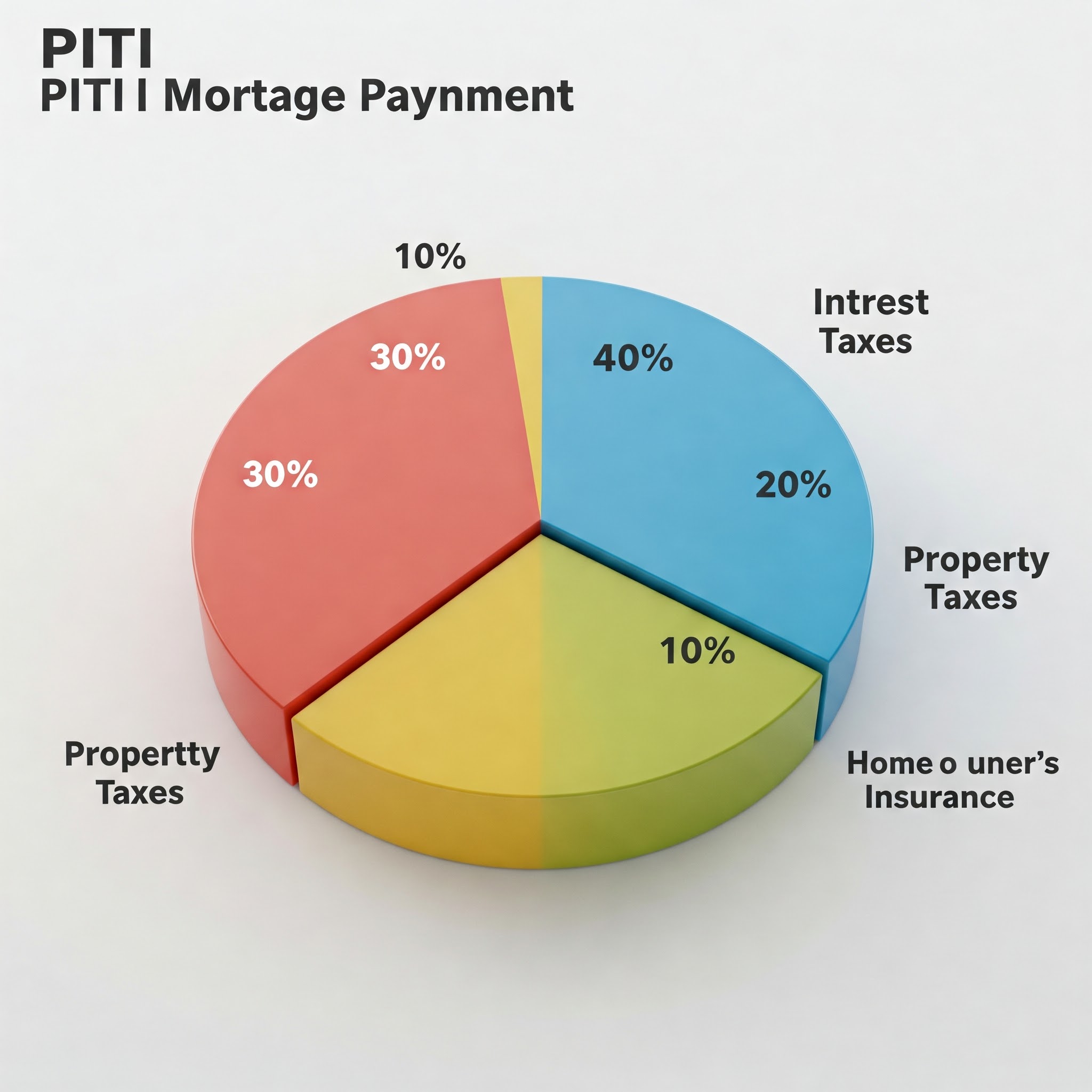

Візуалізація компонентів PITI, що показує розбиття типового іпотечного платежу

Розбиття компонентів PITI

Основна та інтерес

Основна сума - це сума, яку ви позичаєте, щоб придбати свій будинок.Зазвичай це ціна покупки будинку за вирахуванням вашого початкового внеску.Наприклад, якщо ви купуєте будинок у розмірі 300 000 доларів і здійсните 20% початковий внесок (60 000 доларів), ваша основна сума становить 240 000 доларів.

Процент - це те, що ви платите позикодавцю за привілей позичати гроші.Це обчислюється у відсотках від вашого основного балансу, що залишився.У перші роки вашої іпотеки більша частина вашого платежу спрямовується на відсотки, тоді як у наступні роки більше йде до основної суми.

Ваша основна та відсоткова оплата (P&I) залишається фіксованою протягом усього життя позики, якщо у вас є іпотека з фіксованою ставкою.З іпотекою з регульованою ставкою (ARM) процентна ставка-і, отже, ваш платіж-може змінитися відповідно до умов вашої позики.

Податки на нерухомість

Податок на нерухомість оцінюється вашою місцевою владою на основі вартості вашого майна.Ці податки фінансують послуги громадських служб, як школи, поліція, пожежні підрозділи та місцеву інфраструктуру.

Ставки податку на нерухомість значно відрізняються залежно від:

Місцезнаходження вашого будинку

Оцінена вартість вашого майна

Місцеві податкові збори та ставки за мілажами

Податки на нерухомість, як правило, сплачуються щорічно або щорічно, але багато власників будинків щомісяця платять їм у рамках їх виплати іпотечного кредитування.Кредитор збирає ці кошти на депозитному рахунку і сплачує податкову накладну, коли він закінчується.

Важливо зазначити, що податки на нерухомість можуть збільшуватися з часом у міру збільшення оціночної вартості вашого будинку або якщо зміниться місцеві податкові ставки.Це означає, що ваш платіж PITI може збільшуватися, навіть якщо у вас є іпотека з фіксованою ставкою.

Страхування власників будинків

Страхування власників будинків захищає ваші інвестиції від пожежі від пожежі, штормів, крадіжок та інших закритих небезпек.Більшість кредиторів вимагають від вас підтримувати адекватне страхове покриття як умову іпотеки.

Фактори, що впливають на страхові премії власників будинків, включають:

Місце розташування та фактори ризику вашого будинку (зони повені, рівень злочинності тощо)

Вартість заміни вашого будинку

Ваша вирахувана сума

Обмеження покриття та додаткові схвалення

Історія ваших претензій та кредитний бал

Як і податки на нерухомість, страхові премії часто збираються щомісяця кредитором і проводяться в дескроу до тих пір, поки щорічна премія не буде спрацьована.

Іпотечне страхування

Якщо ваш початковий внесок менше 20% від ціни придбання будинку, вам, ймовірно, потрібно буде сплатити приватне іпотечне страхування (PMI) за звичайні кредити або премії за іпотечним страхуванням (MIP) за позики FHA.

Ця страховка захищає кредитора - не ви - у випадку за замовчуванням у своїй позиці.Вартість, як правило, становить від 0,3% до 1,5% від суми вашої позики щорічно, залежно від суми вашого початкового внеску, кредитного балу та строку позики.

Хороша новина полягає в тому, що PMI за звичайними позиками зазвичай можна скасувати, як тільки ви досягнете 20% власного капіталу у своєму будинку.Однак MIP на позиках FHA часто залишається протягом життя позики, залежно від вашої первісної суми початкового внеску.

Калькулятор поруч із документами, іпотечними документами та монетами, що представляють обчислення витрат на житло

Як обчислити платіж PITI

Обчислення повного оплати PITI включає кілька кроків:

Крок 1: Обчисліть свою основну та відсоткову оплату

Щоб обчислити щомісячну плату P&I, вам потрібно знати:

Сума позики

Процентна ставка

Термін позики (як правило, 15 або 30 років)

Формула для обчислення щомісячного іпотечного платежу:

M = p [r (1+r)^n / ((1+r)^n) -1)]]

Де:

M = щомісячний платіж

P = основна (сума позики)

r = щомісячна процентна ставка (річна ставка, поділена на 12)

n = кількість платежів (термін позики в роках × 12)

Цей розрахунок є складним, саме тому більшість людей використовують іпотечні калькулятори або функції електронних таблиць.

Крок 2: Оцініть свої щорічні податки на нерухомість

Інформація про податок на нерухомість є загальнодоступною, тому ви зазвичай можете знайти поточну оцінку податку для нерухомості, яке ви зацікавлені:

Веб -сайти податкового оцінювача округу

Списки власності

Попросити нинішнього власника будинку або агента з нерухомості

Щоб отримати щомісячний сплата податку, розділіть річну суму на 12.

Крок 3: Визначте вартість страхування власників будинків

Оцінити страхування власників будинків:

Отримайте котирування від декількох страхових компаній

Перевірте страхову премію поточного власника як вихідну точку

Використовуйте національні або державні середні показники як приблизну оцінку (типово 1200-1500 доларів США на рік)

Розділіть щорічну премію на 12, щоб отримати щомісячний платіж.

Крок 4: Додайте іпотечне страхування (якщо це можливо)

Якщо ви відкладаєте менше 20%:

Для звичайних позик: PMI зазвичай коливається від 0,3% до 1,5% від суми позики щорічно

Для позик FHA: існує передовий MIP (як правило, 1,75% від суми позики) плюс річний MIP (як правило, від 0,55% до 1,05% від суми позики)

Розділіть щорічну суму іпотечного страхування на 12, щоб отримати щомісячний платіж.

Крок 5: Додайте все разом

PITI = Щомісячна основна та відсоткова відсотків + щомісячні податки на нерухомість + щомісяця власників будинків + щомісячне іпотечне страхування

Давайте пройдемо приклад:

Для будинку в розмірі 300 000 доларів США з 10% початком (30 000 доларів), 30-річній фіксованій іпотеці-4,5%, податки на нерухомість-3600 доларів на рік, та страхування власників будинків у розмірі 1200 доларів на рік:

Сума позики: 270 000 доларів

Щомісячний P&I: 1368 доларів

Щомісячні податки на нерухомість: 300 доларів (3600 ÷ 12)

Щомісячне страхування власників будинків: 100 доларів (1200 ÷ 12)

Щомісяця PMI: 135 доларів (270 000 доларів × 0,6% ÷ 12)

PITI = 1368 доларів + $ 300 + $ 100 + $ 135 = 1,903 дол. США на місяць

Інформаційна панель або інтерфейс калькулятора, що показує вхідні поля для суми позики, процентної ставки, податків на нерухомість та страхування

Використання PITI для визначення того, що ви можете собі дозволити

Кредитори зазвичай використовують співвідношення боргу до доходу (DTI), щоб визначити, скільки будинку ви можете собі дозволити.Ці співвідношення порівнюють ваші щомісячні борги з щомісячним доходом:

Коефіцієнт переднього кінця: Ваш платіж PITI не повинен перевищувати 28-31% вашого валового щомісячного доходу.

Коефіцієнт заднього кінця: ваші загальні щомісячні платежі за боргом (включаючи PITI) не повинні перевищувати 36-43% вашого валового щомісячного доходу.

Наприклад, якщо ваш валовий щомісячний дохід становить 6000 доларів:

Максимальний платіж PITI (28% коефіцієнт фронту): 1680 доларів США

Максимальна загальна щомісячна заборгованість (36% коефіцієнт заднього кінця): 2160 доларів

Якщо у вас вже є 500 доларів за щомісячні платежі за боргом (кредити на автомобілі, студентські кредити, кредитні картки), ви віднімаєте це з максимуму свого заднього кінця:

2160 доларів - 500 доларів = 1660 доларів доступні для PITI

У цьому сценарії ваш доступний платіж PITI становить 1660 доларів США (визначається коефіцієнтом заднього кінця, що є більш обмежувальним, ніж коефіцієнт фронту в цьому випадку).

Використання цих вказівок може допомогти вам не стати "бідним будинком" - стільки ваших доходів, пов'язаних з житлом, що у вас мало для інших витрат та фінансових цілей.

Як PITI вписується у ваш акаунт на депозит

Багато кредиторів потребують рахунку депозиції, особливо для позик, що мають менше 20% початкового внеску.З обліковим записом дескроу:

Ваш щомісячний платіж позикодавцю включає ваш P&I плюс 1/12 ваших орієнтовних щорічних податків на нерухомість та страхові внески.

Кредитор займає ці кошти на рахунку депозиції та сплачує ваші податки на нерухомість та страхування, коли вони закінчуються.

Щороку позикодавець проводить аналіз депозитування, щоб забезпечити достатню кількість, щоб покрити ці витрати.Якщо податки або страхові премії збільшуються, ваш щомісячний платіж зросте відповідно.

Існує кілька переваг для наявності облікового запису депозиції:

Зручність: вам не потрібно турбуватися про те, щоб заощадити на великих щорічних або піврічних рахунках

Спокій: ваш кредитор забезпечує ці критичні платежі вчасно

Бюджетування: Ваші витрати на житло консолідуються в один передбачуваний щомісячний платіж

Однак є потенційні недоліки:

Менше контролю над вашими грошима, поки він сидить на рахунку депозиції

Потенціал для дефіциту депозиції, якщо податки або страхування несподівано збільшуються

Деякі кредитори потребують підтримки мінімального балансу на рахунку

У деяких випадках ви зможете відмовитися від вимоги до дескроу, особливо якщо ви відкладете 20% або більше.Це означає, що ви несете відповідальність за сплату податку на нерухомість та страхування безпосередньо.

Крім PITI: Інші витрати на житло, які слід враховувати

Хоча PITI покриває ваші основні витрати на житло, він не включає все.Інші потенційні витрати на бюджет на включення:

Плата за Асоціації власників будинків (HOA): Якщо ваш будинок перебуває в керованій громаді, ви зазвичай платите щомісячні або щоквартальні збори HOA.

Утиліти: електроенергія, газ, вода, каналізація, сміття, Інтернет та кабель можуть додати сотні до ваших щомісячних витрат на житло.

Технічне обслуговування будинку: Загальне правило-це бюджет 1-3% вартості вашого будинку щорічно для технічного обслуговування та ремонту.

Основні ремонти та заміни: Зрештою, вам потрібно буде замінити дах, систему ОВК, прилади тощо.

Контроль шкідників: регулярна профілактика шкідників та будь -які необхідні методи лікування.

Ландшафт: догляд за газоном, обрізка дерев та інше обслуговування на свіжому повітрі.

Деякі фінансові експерти рекомендують використовувати розрахунок "PITI+M", який додає щомісячного фонду технічного обслуговування до вашого платежу PITI, щоб отримати більш реалістичну картину витрат на власність на житло.

Людина, що сидить за столом, що переглядає іпотечні документи, з комп'ютером, що показує калькулятор PITI

Поради щодо управління та зменшення оплати PITI

Якщо ваш розрахунок PITI перевищує ваш бюджет, врахуйте ці стратегії:

Зменшення основної та інтересу

Зробіть більший внесок, щоб зменшити суму кредиту

Покращити свій кредитний бал, щоб отримати право на кращі процентні ставки

Розглянемо більш тривалий термін позики (хоча це збільшує загальну оплату відсотків)

Купуйте найкращі ставки іпотеки

Рефінансування, якщо процентні ставки значно знижуються

Зниження податків на нерухомість

Апеляція вашої оцінки податку на нерухомість, якщо ви вважаєте, що ваш будинок завищений

Винятки з податку на нерухомість, які ви можете претендувати на (Homestead, Senior, Veteran тощо)

Розгляньте місця з нижчими ставками податку на нерухомість

Зменшення витрат на страхування

Забірте додому та автострахування за знижками

Збільште свій франшиз (якщо у вас є адекватна аварійна економія)

Встановіть пристрої безпеки або стійкі до погоди функцій для преміальних знижок

Купуйте щорічно для кращих тарифів

Усунення іпотечного страхування

Зробіть 20% початковий внесок, щоб уникнути PMI з самого початку

Досягти 20% власного капіталу якомога швидше за допомогою додаткових платежів

Отримайте нову оцінку, якщо ви вважаєте, що ваш будинок достатньо оцінив, щоб підштовхнути вас до 20% -ного власного значення

Розглянемо структуру позики Piggyback (80-10-10) замість того, щоб платити PMI

Загортання: Важливість повного розрахунку PITI

Розрахунок повної оплати PITI перед купівлею будинку - один з найважливіших кроків у процесі покупки дому.Це дозволяє вам:

Приймайте обґрунтовані рішення: точно знайте, чим ви зобов’язуєтесь фінансово, перш ніж підписати пунктирну лінію.

Встановіть реалістичні очікування: уникайте шоку від виявлення витрат на житло вище, ніж передбачалося.

Порівняйте варіанти точно:

Ефективно домовляйтесь: Використовуйте свої розрахунки PITI, щоб повідомити про свою пропозицію та стратегію переговорів.

План на майбутнє: Зрозумійте, як ваші витрати на житло можуть змінюватися з часом та підготуються відповідно.

Пам'ятайте, що будинок, ймовірно, найбільша покупка, яку ви коли -небудь робите.Виділення часу для обчислення та розуміння ваших повних платежів PITI забезпечує, що ця інвестиція посилює ваше фінансове самопочуття, а не стає тягарем.

Використовуючи наш калькулятор PITI та знання, які ви отримали з цього посібника, ви добре обладнані для впевненості та ясності.

Часті запитання щодо PITI

Чи може мій платіж PITI з часом змінюватися?

Так, навіть із іпотекою з фіксованою ставкою.Незважаючи на те, що ваша основна та відсоткова оплата залишається постійною з позикою з фіксованою ставкою, податки та страхові частини можуть збільшуватися в міру зростання вартості майна та зміни витрат на страхування.

Чи PITI такий самий, як мій іпотечний платіж?

Не обов’язково.Ваша іпотечна оплата може включати лише основну сугію та відсотки, якщо у вас немає рахунку з депозитування.PITI представляє ваш всеосяжний оплату житла, включаючи податки та страхування.

Чи потрібен усі кредитори облікового запису депозитування?

Не завжди.Незважаючи на те, що багато кредиторів потребують облікових записів депозитного періоду, особливо для позик, що мають менше 20% вниз, деякі можуть дозволити вам відмовитися від цієї вимоги, якщо у вас є більший внесок або сплатити плату за відмову від депозиції.

Наскільки точні онлайн -калькулятори PITI?

Інтернет -калькулятори дають хороші оцінки, але не можуть пояснити конкретні місцеві фактори, які впливають на податки або страхування.Для найбільш точного розрахунку використовуйте місцеві ставки податку та отримайте фактичні страхові котирування.

Що станеться, якщо в моєму акаунті дефіциту є дефіцит?

Якщо ваші податки або страхування збільшуються, створюючи дефіцит на вашому рахунку на депозиті, ваш кредитор, як правило, дасть вам варіанти: сплачуйте дефіцит як одноразову суму або розповсюджуйте його протягом наступного року, що збільшить ваш щомісячний платіж.

Як PITI впливає на мою здатність претендувати на іпотечний кредит?

Кредитори використовують ваш повний платіж PITI при обчисленні коефіцієнта боргу до доходу, що є ключовим фактором затвердження іпотеки.Більш високий платіж PITI означає, що вам знадобиться більший дохід, щоб отримати право на ту саму суму позики.