Jak úrokové sazby ovlivňují vaše splátky hypotéky: Kompletní průvodce [2025]

Úrokové sazby přímo ovlivňují vaše splátky hypotéky. Zjistěte, jak i malé změny sazeb ovlivňují vaše měsíční náklady a celkovou částku půjčky, což vám pomůže lépe se rozhodnout o nákupu domů.

Úrokové sazby přímo ovlivňují vaše splátky hypotéky.Zjistěte, jak i malé změny sazeb ovlivňují vaše měsíční náklady a celkovou částku půjčky, což vám pomůže lépe se rozhodnout o nákupu domů.

Zavedení

Úrokové sazby hrají klíčovou roli při určování vašich splátek hypotéky.I malá změna sazby může výrazně ovlivnit to, kolik zaplatíte v průběhu času.Pochopení tohoto vztahu vám pomůže při nákupu nebo refinancování domu při nákupu nebo refinancování domu přijímat chytřejší rozhodnutí.

Úrokové sazby hypotéky kolísají na základě ekonomických podmínek, měnové politiky a osobních faktorů, jako je vaše kreditní skóre.Ať už jste poprvé homebuyer nebo chcete refinancovat, uchopit, jak tyto sazby ovlivňují vaše finanční závazky, je nezbytné pro dlouhodobé plánování.

V této komplexní příručce rozebíráme přesně to, jak úrokové sazby ovlivňují vaše hypotéky, ukážeme vám praktické výpočty a poskytneme strategie pro navigaci v prostředí měnících se sazby.

Pochopení, jak hypoteční úrokové sazby ovlivňují vaše měsíční platby

Základy: Jak funguje hypotéka

Než se ponoříme do toho, jak úrokové sazby ovlivňují platby, pochopte základní složky hypotéky:

Hlavní vs. zájem

Vaše hypotéka se skládá ze dvou hlavních částí:

Principal: Částka, kterou jste si půjčili na nákup domu

Úrok: Poplatek, který zaplatíte věřiteli za půjčení svých peněz

Když provedete měsíční platbu, část směřuje ke snížení zůstatek jistiny, zatímco zbytek pokrývá úrokové náklady.Na začátku hypotečního období se větší procento vaší platby směřuje na úrok, přičemž tento poměr postupně přesouvá směrem k hlavnímu postupem času.

Amortizace vysvětlila

Amortizace je proces šíření plateb vašich půjček v průběhu času, takže do konce období půjčky splácíte jistinu i úrok.Plán amortizace přesně ukazuje, jak je každá platba rozdělena mezi jistina a úrok po celý život půjčky.

Například s hypotékou s pevnou sazbou ve výši 300 000 $ na 6,5%může vaše první platba zahrnovat přibližně:

375 $ na hlavní

1 625 $ na úroky

Do 15. roku by však vaše měsíční platba zahrnovala zhruba:

875 $ na hlavní

1 125 $ na úroky

K tomuto postupnému posunu dochází, protože když splácíte jistinu, existuje méně vynikající zůstatek, o kterém úrok nasadí.

Chcete přesně vidět, jak se vaše platby rozpadají?Pomocí naší hypoteční kalkulačky vytvořte svůj personalizovaný plán amortizace.

Vizualizace, jak se hypotéka v průběhu času přesouvá od úroků

Přímý dopad úrokových sazeb na měsíční platby

Úrokové sazby přímo ovlivňují vaši měsíční částku hypotéky.Dokonce i mírná změna sazeb může výrazně ovlivnit váš měsíční rozpočet i celkovou částku, kterou zaplatíte za život půjčky.

Matematický vztah

Platby hypotéky se počítají pomocí tohoto vzorce:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Kde:

M = měsíční platba

P = Principal (částka půjčky)

r = měsíční úroková sazba (roční sazba dělená 12)

n = celkový počet plateb (termín půjčky v letech × 12)

Konkrétní příklady

Podívejme se, jak různé úrokové sazby ovlivňují měsíční platbu za hypotéku s pevnou sazbou ve výši 300 000 $:

Úroková sazba

Měsíční platba

Celkový úrok zaplacený

5,0%

1 610 $

279 600 $

5,5%

1 703 $

313 080 $

6,0%

1 799 $

347 640 $

6,5%

1 896 $

382 560 $

7,0%

1 996 $

418 560 $

Jak vidíte, pouze o 1% zvýšení úrokové sazby (z 5% na 6%) přidává 189 USD k vaší měsíční platbě a téměř 68 000 USD k celkovému úroku zaplacenému po celý život půjčky.

Dlouhodobý dopad nákladů

Zatímco měsíční rozdíly v plateb se mohou zdát zvládnutelné, dlouhodobý dopad je podstatný:

Zvýšení sazby o 0,5% za 300 000 $ náklady na úvěr přibližně 33 000-35 000 $ za 30 let

Náklady na zvýšení sazby o 1,0% přibližně 68 000-70 000 $ více za 30 let

Náklady na zvýšení sazby o 2,0% přibližně o 139 000 $ více za 30 let

Tato čísla ilustrují, proč i na malých mířech při výběru hypotéky záleží i na malých sazbách.

Vizuální srovnání toho, jak různé úrokové sazby ovlivňují měsíční splátky hypotéky

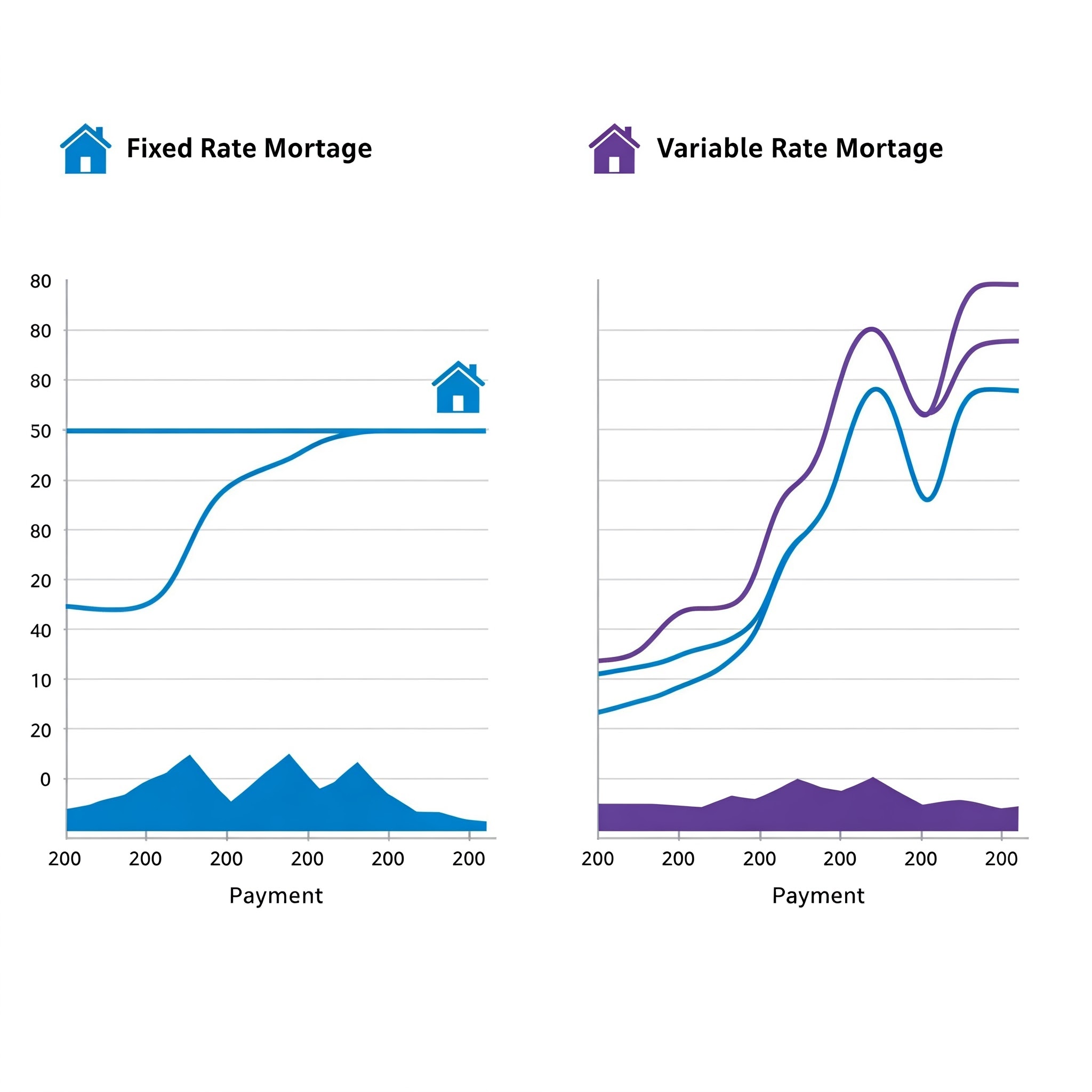

Hypotéky pevné vs. variabilní sazba

Váš výběr mezi hypotékami s pevnou a variabilní sazbou významně ovlivňuje to, jak změny úrokové sazby ovlivňují vaše platby v průběhu času.

Hypotéky s pevnou sazbou

S hypotékou s pevnou sazbou, vaše úroková sazba a měsíční jistina a platba úroků zůstávají během úvěrového období konstantní.Tato možnost poskytuje:

Předvídatelnost: Vaše platba a platba úroků se nikdy nezmění

Ochrana před zvyšováním sazeb: Pokud tržní sazby rostou, vaše sazba zůstane uzamčena

Snadnější rozpočtování: Víte přesně, co můžete očekávat každý měsíc

Obvykle vyšší počáteční sazby: Obecně platíte prémii za stabilitu sazeb

Hypotéky s variabilní rychlostí (nastavitelná sazba)

Hypotéky (ARM) s proměnnou sazbou nebo nastavitelnou sazbou (ARM) mají úrokové sazby, které se pravidelně mění na základě tržních podmínek:

Počáteční sleva: ARMS obvykle začínají s nižšími sazbami než fixní hypotéky

Období úpravy: sazby se upravují v předem stanovených intervalech (např. Roční)

Sypřícovské limity: Limity toho, kolik sazeb se může zvýšit na úpravu a po celou dobu životnosti půjčky

Nejistota platby: Měsíční platby se mohou se zvýšit nebo snížit se změnami sazeb

Obecné struktury: 5/1 rameno (pevná po dobu 5 let, poté se úpravy ročně), 7/1 paže, rameno 10/1

Co je lepší?

Správná volba závisí na vašich okolnostech:

Zvolte Pevně, pokud: Plánujete zůstat v domácnosti dlouhodobě, chcete stabilitu platby nebo současné sazby jsou historicky nízké

Zvažte proměnnou, pokud: Plánujete se přesunout před koncem počátečního pevného období, očekávejte, že se sazby sníží nebo potřebují nejnižší možnou počáteční platbu

Nezapomeňte, že s zbraněmi riskujete, že v budoucnu v budoucnu budou úrokové sazby výrazně zvýšit potenciálně vyšší platby.

Srovnání hypoték pevné a variabilní sazby vedle sebe v průběhu času

Vliv Federálního rezervního systému na sazby hypotéky

Federální rezervní systém (FED) přímo nestanoví hypotéku, ale její politiky je významně ovlivňují.

Jak Fed ovlivňuje sazby

Federální rezervní systém kontroluje sazbu federálních fondů - úrokové banky si navzájem účtují za noční půjčky.I když to není sazba hypotéky, ovlivňuje to prostřednictvím několika mechanismů:

Krátkodobé úpravy úrokových sazeb: Když Fed zvyšuje nebo snižuje federální fondy, další krátkodobé úrokové sazby mají tendenci se pohybovat stejným směrem.

Dopad na dluhopisové trhy: Hypotékové sazby jsou přímo vázány na výnosy na desetileté státní dluhopisy.Když akce Fedu ovlivňují tyto výnosy, obvykle se řídí hypoteční sazby.

Signály měnové politiky: Prohlášení Fedu o obavách o inflaci, hospodářský růst a budoucí pohyby sazby ovlivňují, jak věřitelé ceny hypotéky.

Časová osa vztahu

Obvykle existuje zpoždění mezi změnami sazby FED a pohyby hypotéky:

Zvýšení sazby krve obvykle vede ke zvýšení hypotéky během několika dnů nebo týdnů

Velikost změn hypotéky může být menší nebo větší než úprava Fedu

Někdy se hypoteční sazby pohybují spíše v očekávání akcí Fedu než v reakci na ně

Nedávné akce Fedu a reakce na hypotéku

V letech 2023-2024 Fed implementoval několik zvýšení sazeb za účelem boje proti inflaci, což za více než deset let posunulo hypotéky na jejich nejvyšší úroveň.Když se na konci roku 2024 začala inflace mírná, Fed signalizoval snížení potenciálních sazeb, což vedlo k určitému tlaku na hypotéku.

To ilustruje důležitý vzorec: hypotéka má tendenci se rychle zvyšovat, když Fed zpřísňuje měnovou politiku, ale může postupně klesat, když Fed uvolní politiku.

Chcete vidět, jak by změny sazeb krmivo mohly ovlivnit vaše platby?Vyzkoušejte naši kalkulačku hypotéky pro simulaci různých scénářů úrokových sazeb.

Příklad v reálném světě: Jak 1% mění vaši hypotéku

Abychom skutečně porozuměli dopadu úrokových sazeb, prozkoumejme konkrétní příklad s nákupem domů ve výši 350 000 $, za předpokladu 20% zálohy (70 000 $) a 30letou hypotéku s pevnou sazbou za 280 000 USD.

Měsíční rozdíly v platbě

Úroková sazba

Měsíční ředitel a úrok

Měsíční rozdíl od 5%

Roční rozdíl

5,0%

1 503 $

-

-

6,0%

1 679 $

+176 $

+2 112 $

7,0%

1 863 $

+360 $

+4 320 $

8,0%

2 054 $

+551 $

+6 612 $

Celkový úrok zaplacený

Rozdíly se při pohledu na celkový úrok zaplacený za život půjčky stávají ještě dramatičtějšími:

Úroková sazba

Celkový úrok za 30 let

Rozdíl od 5%

5,0%

261 080 $

-

6,0%

324 440 $

+63 360 $

7,0%

390 680 $

+129 600 $

8,0%

459 440 $

+198 360

Dopad na kupní sílu

Dalším způsobem, jak se podívat na úrokové sazby, je to, jak ovlivňují vaši kupní sílu - kolik domu si můžete dovolit za různé sazby se stejnou měsíční platbou:

Pokud si můžete dovolit měsíční platbu 1 800 $ za hlavní a úrok:

Úroková sazba

Maximální částka půjčky

Cena domů (s 20% dolů)

5,0%

335 000 $

418 750 $

6,0%

300 000 $

375 000 $

7,0%

271 000 $

338 750 $

8,0%

246 000 $

307 500 $

Tyto příklady ukazují, že zvýšení úrokových sazeb 3% (z 5% na 8%) snižuje vaši kupní sílu přibližně o 26%.

Pro tip:

Chcete -li přesně vidět, jak by různé úrokové sazby ovlivnily vaši konkrétní situaci, použijte naši hypoteční kalkulačku k provozování personalizovaných scénářů.

Strategie pro správu rostoucích úrokových sazeb

Když úrokové sazby rostou, musí homebuyers a majitelé domů několik strategií zvážit:

Pro homebuyers

Zvýšení vaší zálohy: Větší záloha snižuje částku vaší půjčky, což vede k nižším měsíčním platbám i při vyšších úrokových sazbách.

Zvažte paži: Pokud neplánujete zůstat v domácnosti dlouhodobě, hypotéka s nastavitelnou sazbou může nabídnout nižší počáteční sazby než možnosti s pevnou sazbou.

Koupit body: Placení slevových bodů předem (každý bod stojí 1% vaší částky vaší půjčky) může zajistit nižší úrokovou sazbu, což potenciálně ušetří peníze, pokud si půjčku ponecháte dostatečně dlouho.

Vylepšete své kreditní skóre: I ve vysokorychlostním prostředí získávají dlužníci s vynikajícím kreditem lepší sazby než ti s průměrným skóre.

Prozkoumejte poprvé programy Homebuyer: Mnoho nabízí úrokové sazby pod trhem nebo zálohu.

Pro současné majitele domů

Provádějte další platby jistiny: Vyplatím se z rychlejšího splácení svého hlavního jistiny snížíte celkový úrok zaplacený po celý život půjčky.

Zvažte kratší dobu úvěru: Pokud si můžete dovolit vyšší měsíční platby, refinancování na patnáctiletou hypotéku obvykle nabízí nižší úrokové sazby než 30 let.

Prozkoumejte refinancování hotovosti: Přispívání dalších prostředků během refinancování může zlepšit poměr půjčky k hodnotě a potenciálně vás kvalifikovat pro lepší sazby.

Prozkoumejte plány platebních dvou týdnů: Provádění poloviny hypotéky každé dva týdny má za následek 26 poločasů (13 úplných plateb) ročně namísto 12, což snižuje vaši jistinu rychleji.

Přístupy řízení rizik

Samotné zámky: Při nákupu nebo refinancování zamkněte svou sazbu, jakmile jste s ní spokojeni, zejména pokud sazby směřují nahoru.

Čepice paží: Pokud si vyberete hypotéku s nastavitelnou sazbou, porozuměte upravovacím stropům (kolik může sazba zvýšit na období nastavení a po celou dobu životnosti půjčky).

Nouzový fond: Udržujte dostatečné úspory pro řešení možných zvýšení platby, zejména s hypotékami s proměnlivou sazbou.

Zajímá vás, jak by tyto strategie mohly fungovat pro vaši konkrétní situaci?Pomocí naší hypoteční kalkulačky porovnat různé přístupy a zjistit, které by vám mohly ušetřit nejvíce peněz.

Kdy zvážit refinancování

Refinancování může být výkonným nástrojem pro správu vašich hypotečních nákladů, když se úrokové sazby změní.

Potenciální výhody refinancování

Nižší úroková sazba: Snížení vaší sazby může snížit měsíční platby a celkové úrokové náklady

Kratší doba úvěru: Přechod z 30leté na patnáctiletou hypotéku může ušetřit značný úrok

Přepněte z proměnné na fixní sazbu: Zamkněte se v sazbě před zvýšením proměnných sazeb

Možnost výplaty: Přístup k vlastnímu vlastnímu kapitálu za hlavní výdaje nebo konsolidaci dluhu

Odebrat PMI: Pokud váš domov výrazně ocenil, refinancování by mohlo eliminovat soukromé pojištění hypotéky

Když refinancování dává finanční smysl

Obecně platí, že refinancování stojí za zvážení, kdy:

Současné úrokové sazby jsou nejméně o 0,5% až 1% nižší než vaše stávající sazba

Plánujete zůstat ve svém domě dostatečně dlouho na to, abyste získali zpět zavírání náklady na měsíční úspory

Vaše kreditní skóre se od získání původní hypotéky výrazně zlepšilo

Máte doma alespoň 20% vlastního kapitálu

Chcete převést z nastavitelné na hypotéku s pevnou sazbou pro stabilitu platby

Analýza zlomu

Chcete-li zjistit, zda refinancování dává finanční smysl, vypočítejte svůj bod zlomu:

Odhadujte celkové refinanční náklady (obvykle 2-5% z částky půjčky)

Vypočítejte měsíční úspory z nové, nižší platby

Rozdělte náklady měsíčními úsporami, abyste zjistili, kolik měsíců bude trvat zpět náklady

Například:

Refinancovací náklady: 6 000 $

Měsíční úspory: 200 $

Break-Every Point: 30 měsíců (2,5 roku)

Pokud plánujete zůstat doma déle než bod zlomu, refinancování pravděpodobně dává finanční smysl.

Refinancování nákladů je zvážit

Poplatky za aplikaci

Poplatky za původ úvěru

Náklady na hodnocení

Vyhledávání titulů a pojištění

Poplatky za právní zastoupení

Body zaplacené za snížení úrokové sazby

Trestty na předplacení na původní půjčku (pokud je to možné)

Kalkulačka refinancování

Uvažujete o refinancování?Před rozhodnutím použijte naši hypoteční kalkulačku k určení vašich potenciálních úspor a bodu zlomu.

Současné trendy hypotéky (2025)

Porozumění současnému prostředí hypotéky pomáhá uvést vaše možnosti do kontextu.

Nedávné pohyby sazeb

Po dosažení víceletých maxim v roce 2023 se hypoteční sazby začaly stabilizovat a postupně se snižovat do roku 2024 do začátku roku 2025.

Mezi klíčové faktory ovlivňující současné sazby patří:

Inflační trendy: Po vrcholu v letech 2022-2023 se inflace zmírnila, což snižuje tlak nahoru na rychlosti

Politika Federálního rezervního systému: Fed se posunul z agresivního zvýšení míry na neutrálnější postoj

Ukazatele hospodářského růstu: Stabilní, ale mírný ekonomický růst pomohl stabilizovat míru

Poptávka na trhu s bydlením: Pokračující silná poptávka po bydlení navzdory vyšší míře

Prognózy odborníků

Většina ekonomů bydlení a analytiků hypotečního průmyslu projektuje, že sazby budou:

Pokračujte ve svém postupném poklesu do roku 2025

Stabilizace v rozmezí poloviny 5% pro 30leté pevné hypotéky

Zažívat menší volatilitu než v posledních letech

Zůstaňte nad historickými minimami viděnými v letech 2020-2021

Změny regionální sazby

Úrokové sazby se mohou výrazně lišit podle:

Geografická oblast

Typ půjčky (konvenční, FHA, VA, Jumbo)

Termín půjčky (15 let vs. 30 let)

Profil úvěru dlužníka

Typ nemovitosti (primární bydliště, druhý domov, investiční nemovitost)

Vždy porovnejte nabídky od více věřitelů ve vaší konkrétní situaci, spíše než se spoléhat pouze na národní průměry.

Efektivně využívání hypotečních kalkulaček

Hypoteční kalkulačky jsou neocenitelné nástroje pro pochopení toho, jak úrokové sazby ovlivňují vaše platby, ale klíčové je vědět, jak je efektivně používat.

Typy hypoték kalkulačky

Základní kalkulačky plateb: Odhadujte měsíční platby jistiny a úroků na základě částky půjčky, termínu a úrokové sazby

Pokročilé kalkulačky amortizace: Ukažte úplný plán plateb s hlavním a úrokovým rozpadem pro každou platbu

Kalkulačky dostupnosti: Zjistěte, kolik domu si můžete dovolit na základě příjmů, dluhu a zálohy

Kalkulačky refinancování: Porovnejte aktuální půjčku s možnostmi refinancování, abyste viděli potenciální úspory a body zlomu

Kalkulačky dalších plateb: Ilustrujte, jak mohou dodatečné platby vůči jistině snížit úvěr a celkový úrok

Vyzkoušejte naši kalkulačku hypotéky a zjistěte, jak různé úrokové sazby ovlivňují vaše platby.

Kritické vstupy pro přesné výsledky

Pro nejpřesnější výsledky kalkulačky zahrnují:

Všechny náklady: Hlavní, úrok, daně z nemovitostí, pojištění majitele domu, poplatky HOA a PMI (pokud je to použitelné)

Správná úvěrová doba: 15leté a 30leté hypotéky mají výrazně odlišné platby

Skutečná úroková sazba: Použijte specifickou sazbu, kterou jste byli citovány, ne národní průměry

Další poplatky: Mnoho kalkulaček vám umožňuje zahrnout uzavírací náklady a další poplatky

Důsledky daně: Některé kalkulačky se týkají potenciálních daňových výhod z odpočtů hypotéky

Omezení kalkulačky

Uvědomte si, že většina online kalkulaček:

Nemusí odpovídat za změny sazeb v hypotéce s nastavitelnou sazbou

Často vylučují daně z nemovitostí a pojištění (pokud není výslovně označeno jako kalkulačky PITI)

Nemusí zvážit faktory místního trhu, které ovlivňují skutečné náklady

Nelze předvídat budoucí změny úrokových sazeb

Obvykle nezohledňujte tresty před zálohováním nebo jiné podmínky specifické pro půjčku

Pro nejkomplexnější analýzu zvažte konzultace s hypotečním odborníkem, který může poskytnout personalizované scénáře.Jako výchozí bod můžete také použít naši hypoteční kalkulačku.

Úrokové sazby a dostupnost bydlení

Vztah mezi úrokovými sazbami a dostupností bydlení je složitý a mnohostranný.

Rovnice dostupnosti

Dostupnost bydlení je obvykle určována:

Ceny domů: tržní hodnota nemovitostí ve vaší cílové oblasti

Úrokové sazby: Náklady na půjčování peněz na nákup domu

Úroveň příjmů: Příjmy z domácnosti dostupné na výdaje na bydlení

Dluhové závazky: Vaše stávající finanční závazky, které snižují dostupné příjmy

Úrokové sazby přímo ovlivňují měsíční platby, které jsou klíčovou součástí výpočtů dostupnosti používaných věřiteli.Chcete -li přesně pochopit, jak úrokové sazby ovlivňují vaši potenciální splácení hypotéky, použijte naši hypoteční kalkulačku.

Poměr dluhu k příjmu (DTI)

Věřitelé obvykle používají poměry DTI k určení, kolik si můžete půjčit:

Poměr front-end: měsíční náklady na bydlení (jistina, úrok, daně, pojištění) by neměly překročit 28-31% hrubého měsíčního příjmu

Poměr back-end: Celkové měsíční platby dluhu (bydlení plus další dluhy) by neměly překročit 36–43% hrubého měsíčního příjmu

Když úrokové sazby zvyšují, zvýší se platba za stejnou částku půjčky, což potenciálně posune vaše poměry DTI nad přijatelné limity a sníží maximální částku půjčky.

Skutečné tržní účinky

V praxi tyto změny úrokových sazeb často vyvolávají tyto tržní reakce:

Když se sazby zvyšují: růst cen domů obvykle zpomaluje, jak se kupující kupní síla snižuje;Prodejci možná budou muset snížit požadované ceny nebo nabídnout koncese

Když sazby klesají: Poptávka se často zvyšuje s tím, jak se na trh vstupuje více kupujících, potenciálně zvyšuje ceny domů a vyrovnává některé úspory plateb z nižších sazeb

Chování prodávajícího: V prostředí s vysokou mírou mohou současní majitelé domů s nízkou mírou hypotéky oddálit prodej a snížit dostupné zásoby a podporovat ceny navzdory výzvám dostupnosti

Strategie pro zlepšení dostupnosti

Zde jsou způsoby, jak zlepšit dostupnost bydlení v různých prostředích úrokových sazeb:

Upravit očekávání: Zvažte menší domy, různé čtvrti nebo měšťanské domy místo rodinných domů

Zvýšení zálohy: Větší záloha snižuje částku půjčky a měsíční platby

Zlepšit kreditní skóre: Lepší kredit vás může kvalifikovat za nižší úrokové sazby

Zaplaťte další dluhy: Snížení půjček na auto, studentské půjčky nebo dluh na kreditní kartě Zlepšuje váš poměr DTI

Zvažte alternativní programy půjček: Půjčky FHA, VA nebo USDA mohou nabídnout příznivější podmínky

Pomocí naší hypoteční kalkulačky zjistěte, jak různé strategie mohou ovlivnit vaše potenciální splátky hypotéky a celkovou dostupnost.

Příprava na změny úrokových sazeb

Ať už sazby rostou nebo klesají, připravení na změny úrokových sazeb vám pomůže činit zdravá finanční rozhodnutí.

Znamení, že sazby se mohou změnit

Věnujte pozornost těmto ukazatelům potenciálních pohybů sazeb:

Výkazy Federálního rezervního systému: Komentáře o obavách z inflace nebo ekonomickém růstu často signalizují budoucí politické směry

Vydání ekonomických údajů: údaje o zaměstnanosti, růst HDP a metriky inflace ovlivňují rozhodnutí míry míry

Hnutí výnosu ministerstva financí: Desetiletý výnos ministerstva financí se často pohybuje před změnami hypotéky

Ukazatele trhu s bydlením: Změny v bydlení, stávající prodej domů a úroveň zásob mohou ovlivnit poptávku a sazby hypotéky

Globální ekonomické události: Mezinárodní ekonomické krize nebo významné změny politiky v zahraničí mohou ovlivnit úrokové sazby USA

Vytvoření plánu monitorování sazeb

Zůstat informován o potenciálních změnách sazeb:

Upozornění nastavení Upozornění: Mnoho finančních webů a aplikací nabízí přizpůsobitelná oznámení, když sazby zasáhnou určité prahové hodnoty

Rozvíjejte vztahy věřitelů: navázat spojení s 2-3 hypotečními profesionály, kteří vás mohou informovat o změnách trhu

Sledujte finanční zprávy: Pravidelné sledování obchodních zpráv může poskytnout včasná varování o ekonomických směnách, které by mohly ovlivnit sazby

Porozumět sezónním vzorcům: Hypotékové sazby často sledují sezónní trendy, přičemž jaro obvykle přináší větší aktivitu a volatilitu potenciální sazby

Finanční přípravy

Být připraveni jednat, když jsou sazby příznivé:

Udržujte vynikající kredit: Pravidelně kontrolujte své kreditní zprávy a řešete všechny problémy, které by mohly ovlivnit vaše skóre

Udržujte finanční dokumenty aktualizovány: Nechte dostupné nedávné daňové přiznání, bankovní výpisy a důkaz o příjmu

Vytvořte si zálohu: Větší platby za úlohy poskytují více možností a lepších podmínek

Vypočítejte svá čísla předem: Poznejte maximální pohodlnou platbu a odpovídající částku půjčky za různé úrokové sazby

Vytvořte strategii zámku sazeb: předem se rozhodněte, jakou sazbu by vám přiměla uzamknout se při nákupu nebo refinancování

Obrázek: Vytvořte obrázek ukazující osobu, která se připravuje na změny úrokových sazeb, s ekonomickými ukazateli palubní desky, kalendář a finanční dokumenty.

Často kladené otázky

Jak velký rozdíl má 1% při splácení hypotéky?

Na hypotéku s pevnou sazbou ve výši 300 000 USD by zvýšení úrokové sazby 1% (z 5% na 6%) zvýšilo vaši měsíční platbu přibližně o 180-190 USD a přidalo by se přibližně 68 000 USD k celkovému úroku zaplaceno za život půjčky.

Je lepší platit body za snížení mé úrokové sazby?

Platovací body dávají největší smysl, když plánujete půjčku po dlouhou dobu.Vypočítejte svůj bod zlomu rozdělením nákladů na body vašimi měsíčními úsporami.Pokud zůstanete v domě déle než toto období, mohou být placené body užitečné.

Mám si vybrat hypotéku s nastavitelnou sazbou, když jsou sazby vysoké?

ARMS může být strategické, pokud jsou sazby vysoké, pokud plánujete prodat nebo refinancovat před ukončením počátečního období.Zvažte však scénáře nejhorších případů, pokud sazby dále rostou a nemůžete refinancovat nebo prodat podle plánu.

Jak ovlivňuje mé kreditní skóre moji hypoteční úrokovou sazbu?

Dopady kreditního skóre mohou být značné.Rozdíl mezi vynikajícím kreditem (760+) a spravedlivým kreditem (620-639) by mohl být 0,5% až 1,5% úrokové sazby a potenciálně přidat stovky k vaší měsíční platbě a desítky tisíc do celoživotních úrokových nákladů.

Kdy dává refinancování finanční smysl?

Refinancování obvykle dává smysl, když jsou současné sazby nejméně o 0,5–1% nižší než vaše stávající sazba, plánujete zůstat ve svém domě dostatečně dlouho na to, abyste získali náklady na uzavření měsíčními úsporami a vaše kreditní a vlastní pozice podporují příznivé nové podmínky.

Jak rychle reaguje hypotéka na akce Federální rezervy?

Sazby hypotéky se často pohybují spíše v očekávání akcí Fedu než čekáním na oficiální oznámení.Jakmile Fed provede změnu, sazby hypotéky se obvykle upravují během několika dnů nebo týdnů, i když se velikost může lišit od úpravy Fedu.

Závěr

Úrokové sazby jsou základním faktorem při určování nejen vaší měsíční splátky hypotéky, ale také vaše dlouhodobé finanční zdraví jako majitele domu.Dokonce i kolísání malých sazeb může mít značné dopady na vaši kupní sílu a celkový úrok zaplacený po celý život půjčky.

Pochopení toho, jak úrokové sazby fungují, jak ovlivňují vaši konkrétní situaci a jaké strategie můžete použít k jejich řízení, zmocňují vás k tomu, aby činily zdravá finanční rozhodnutí bez ohledu na tržní podmínky.

Dopady na sazbu jsou významné: rozdíl 1% sazby na typickou hypotéku může znamenat desítky tisíc dolarů během úvěrového období.

Vaše osobní situace záleží: Vaše kreditní skóre, záloha, typ úvěru a termín ovlivňují to, jak úrokové sazby ovlivňují vaši konkrétní hypotéku.

Buďte připraveni na změny: Míra se mění v průběhu času, takže vývoj krátkodobých i dlouhodobých strategií vám pomůže přizpůsobit se měnícím se podmínkám.

Podívejte se nad sazbu: Kompletní obrázek zahrnuje podmínky půjčky, poplatky, váš časový horizont v domácnosti a celkovou dostupnost.

Ať už kupujete svůj první domov, zvažujete refinancování nebo plánování budoucích investic do nemovitostí, bude vám dobře porozumět mechanice úrokových sazeb při navigaci v jednom z nejvýznamnějších finančních závazků života.

![Jak úrokové sazby ovlivňují vaše splátky hypotéky: Kompletní průvodce [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)