Comment les taux d'intérêt affectent vos versements hypothécaires: Guide complet [2025]

Les taux d'intérêt ont un impact direct sur vos versements hypothécaires. Découvrez comment même les changements de tarifs affectent vos coûts mensuels et le montant total du prêt, vous aidant à prendre de meilleures décisions d'achat de maisons.

Rendering article content...

Tags

Taux d'intérêt hypothécairetaux d'intérêt affectent l'hypothèquele calculateur de paiement hypothécairecomment les taux d'intérêt affectent les paiements hypothécairesles taux hypothécaires de refinancementles taux hypothécaires aujourd'huiles taux hypothécaires fixes vs variablesles paiements hypothécaires inférieursle calculatrice d'amortissement hypothécairele calculatrice de l'abordabilité hypothécaireles hausses de taux d'intérêtles taux d'intérêt du marché des prêts hypothécaires

Les taux d'intérêt ont un impact direct sur vos versements hypothécaires.Découvrez comment même les changements de tarifs affectent vos coûts mensuels et le montant total du prêt, vous aidant à prendre de meilleures décisions d'achat de maisons.

Introduction

Les taux d'intérêt jouent un rôle central dans la détermination de vos versements hypothécaires.Même un petit changement de taux peut avoir un impact significatif sur le montant que vous payez au fil du temps.Comprendre cette relation vous aide à prendre des décisions plus intelligentes lors de l'achat ou du refinancement d'une maison.

Les taux d'intérêt hypothécaires fluctuent en fonction des conditions économiques, de la politique monétaire et des facteurs personnels comme votre pointage de crédit.Que vous soyez un acheteur pour la première fois ou que vous cherchiez à refinancer, saisir la façon dont ces taux affectent vos obligations financières est essentielle pour la planification à long terme.

Dans ce guide complet, nous décomposerons exactement comment les taux d'intérêt influencent vos versements hypothécaires, vous montrerons vos calculs pratiques et fournissent des stratégies pour naviguer dans les environnements de taux changeants.

Comprendre l'impact des taux d'intérêt hypothécaire sur vos paiements mensuels

Les bases: comment fonctionne les intérêts hypothécaires

Avant de plonger dans la façon dont les taux d'intérêt affectent les paiements, comprenons les composantes fondamentales d'une hypothèque:

Principal vs intérêt

Votre paiement hypothécaire se compose de deux pièces principales:

Principal: Le montant que vous avez emprunté pour acheter votre maison

Intérêts: les frais que vous payez au prêteur pour avoir emprunté leur argent

Lorsque vous effectuez un paiement mensuel, une partie va à la réduction du solde principal, tandis que le reste couvre les intérêts.Au début de votre durée hypothécaire, un pourcentage plus élevé de votre paiement va vers les intérêts, ce ratio se déplaçant progressivement vers le capital au fil du temps.

L'amortissement expliqué

L'amortissement est le processus de propagation de vos paiements de prêt au fil du temps afin que vous payiez à la fois le principal et les intérêts à la fin de la durée du prêt.Un calendrier d'amortissement montre exactement comment chaque paiement est divisé entre le principal et les intérêts tout au long de la durée du prêt.

Par exemple, sur une hypothèque à taux fixe de 300 000 $ à 30 ans à 6,5%, votre premier paiement peut inclure environ:

375 $ vers le principal

1 625 $ vers les intérêts

Cependant, d'ici la 15e année, votre paiement mensuel comprendrait à peu près:

875 $ vers le principal

1 125 $ vers les intérêts

Ce changement progressif se produit parce que lorsque vous payez le principal, il y a moins de solde en suspens sur lesquels les intérêts accumulent.

Vous voulez voir exactement comment vos paiements se décomposent?Utilisez notre calculatrice hypothécaire pour créer votre calendrier d'amortissement personnalisé.

Visualisation de la façon dont les paiements hypothécaires passent des intérêts au capital dans le temps

L'impact direct des taux d'intérêt sur les paiements mensuels

Les taux d'intérêt influencent directement le montant de votre paiement hypothécaire mensuel.Même une légère variation des tarifs peut affecter considérablement à la fois votre budget mensuel et le montant total que vous paierez au cours de la durée du prêt.

La relation mathématique

Les versements hypothécaires sont calculés à l'aide de cette formule:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Où:

M = paiement mensuel

P = principal (montant du prêt)

r = taux d'intérêt mensuel (taux annuel divisé par 12)

n = nombre total de paiements (terme de prêt en années × 12)

Exemples de béton

Voyons comment les différents taux d'intérêt affectent le paiement mensuel sur une hypothèque à taux fixe à 30 ans de 300 000 $:

Taux d'intérêt

Paiement mensuel

Intérêt total payé

5,0%

1 610 $

279 600 $

5,5%

1 703 $

313 080 $

6,0%

1 799 $

347 640 $

6,5%

1 896 $

382 560 $

7,0%

1 996 $

418 560 $

Comme vous pouvez le voir, une augmentation de 1% du taux d'intérêt (de 5% à 6%) ajoute 189 $ à votre paiement mensuel et près de 68 000 $ à votre intérêt total payé sur la durée du prêt.

L'impact des coûts à long terme

Bien que les différences de paiement mensuelles puissent sembler gérables, l'impact à long terme est substantiel:

Une augmentation des taux de 0,5% sur un prêt de 300 000 $ coûte environ 33 000 $ à 35 000 $ de plus sur 30 ans

Une augmentation des taux de 1,0% coûte environ 68 000 $ à 70 000 $ de plus sur 30 ans

Une augmentation des taux de 2,0% coûte environ 139 000 $ de plus sur 30 ans

Ces chiffres illustrent pourquoi même les différences de faible taux sont énormément importantes lors du choix d'une hypothèque.

Comparaison visuelle de la façon dont les différents taux d'intérêt affectent les versements hypothécaires mensuels

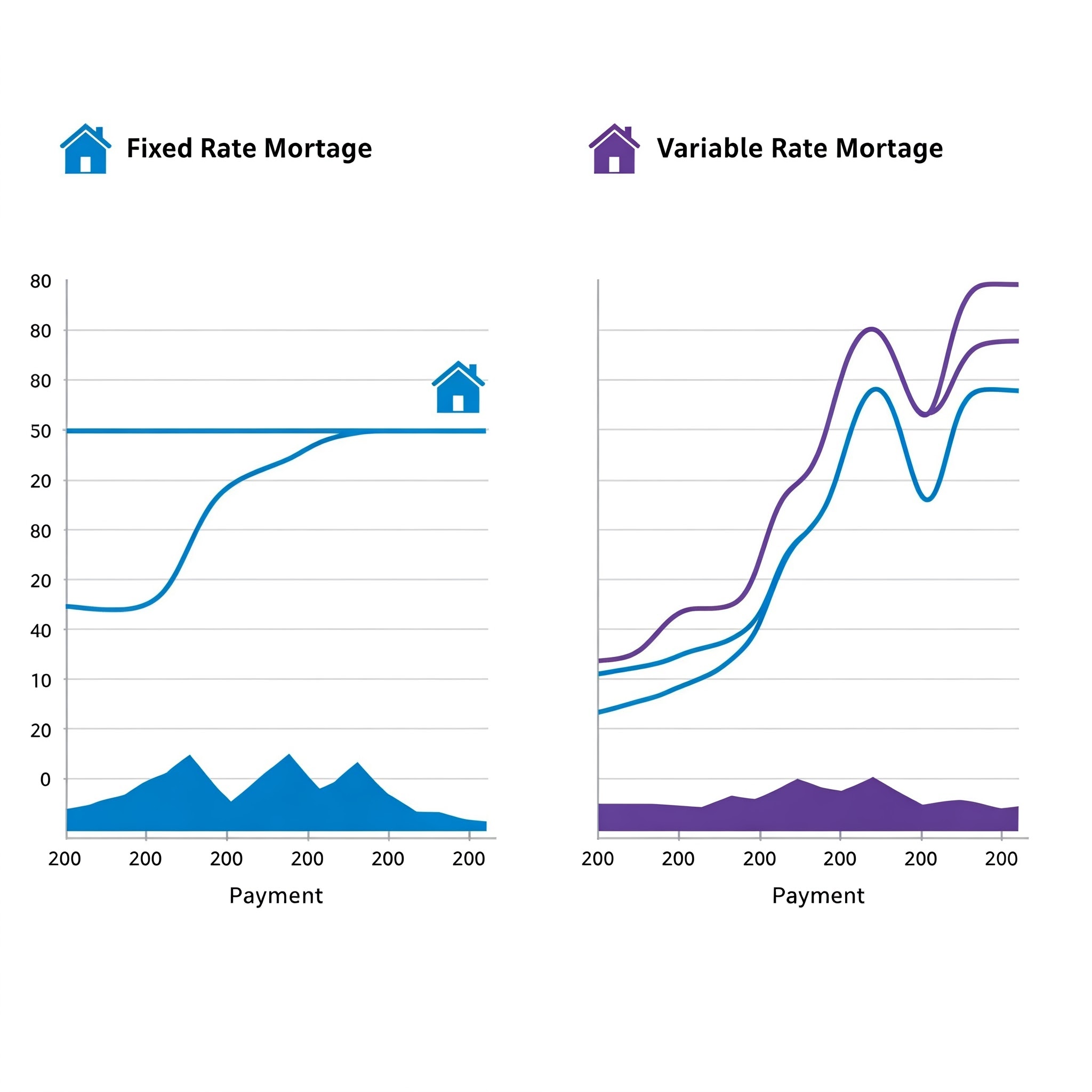

Hypothèques à taux fixe vs variable

Votre choix entre les prêts hypothécaires à taux fixe et variable affecte considérablement la façon dont les changements de taux d'intérêt ont un impact sur vos paiements au fil du temps.

Hypothèques à taux fixe

Avec une hypothèque à taux fixe, votre taux d'intérêt et votre capital mensuel et le paiement des intérêts restent constants tout au long de la durée du prêt.Cette option fournit:

Prévisibilité: votre paiement principal et les intérêts ne change jamais

Protection contre l'augmentation des taux: si les taux du marché augmentent, votre taux reste verrouillé

Budgétisation plus facile: vous savez exactement à quoi vous attendre chaque mois

Taux initiaux généralement plus élevés: vous payez généralement une prime pour la stabilité des taux

Hypothèques à taux variable (taux réglable)

Les hypothèques à taux variable ou à taux réglable (ARM) sont des taux d'intérêt qui changent périodiquement en fonction des conditions du marché:

Remise initiale: les bras commencent généralement par des taux inférieurs à ceux des hypothèques fixes

Périodes d'ajustement: les taux s'ajustent à des intervalles prédéterminés (par exemple, annuellement)

Caps de taux: limites de la quantité de taux peut augmenter par ajustement et sur la durée du prêt

Incertitude des paiements: les paiements mensuels peuvent augmenter ou diminuer avec les changements de taux

Structures communes: ARM 5/1 (fixé pendant 5 ans, puis s'ajuste annuellement), 7/1 ARM, 10/1 ARM

Quel est le meilleur?

Le bon choix dépend de votre situation:

Choisissez fixe si: vous prévoyez de rester à la maison à long terme, vous voulez une stabilité des paiements, ou les tarifs actuels sont historiquement faibles

Considérez la variable si: vous prévoyez de vous déplacer avant la fin de la période fixe initiale, attendez-vous à ce que les taux diminuent ou que vous avez besoin du paiement initial le plus bas possible

N'oubliez pas qu'avec les armes, vous prenez le risque de paiements potentiellement plus élevés à l'avenir si les taux d'intérêt augmentent considérablement.

Comparaison côte à côte des hypothèques à taux fixe et variable dans le temps

L'influence de la Réserve fédérale sur les taux hypothécaires

La Réserve fédérale (la Fed) ne fixt pas directement les taux hypothécaires, mais ses politiques les influencent considérablement.

Comment la Fed a un impact

La Réserve fédérale contrôle le taux des fonds fédéraux - les banques de taux d'intérêt se facturent mutuellement pour les prêts au jour le jour.Bien que ce ne soit pas le taux hypothécaire, cela l'affecte à travers plusieurs mécanismes:

Ajustements des taux d'intérêt à court terme: lorsque la Fed augmente ou réduit le taux des fonds fédéraux, d'autres taux d'intérêt à court terme ont tendance à évoluer dans la même direction.

Impact sur les marchés obligataires: les taux hypothécaires sont plus directement liés aux rendements sur les obligations du Trésor à 10 ans.Lorsque les actions de la Fed affectent ces rendements, les taux hypothécaires suivent généralement.

Signaux de la politique monétaire: les déclarations de la Fed sur les problèmes d'inflation, la croissance économique et les mouvements de taux futurs influencent la façon dont les prêteurs évaluent les hypothèques.

La chronologie de la relation

Il y a généralement un retard entre les variations des taux de la Fed et les mouvements des taux hypothécaires:

Les augmentations de taux de la Fed entraînent généralement des augmentations de taux hypothécaire en quelques jours ou semaines

L'ampleur des changements de taux hypothécaire peut être plus petite ou supérieure à l'ajustement de la Fed

Parfois, les taux hypothécaires évoluent en prévision des actions de la Fed plutôt que en réponse à eux

Actions de la Fed récentes et réponses des taux d'hypothèque

En 2023-2024, la Fed a mis en œuvre plusieurs hausses de taux pour lutter contre l'inflation, ce qui a poussé les taux hypothécaires à leurs niveaux les plus élevés en plus d'une décennie.Alors que l'inflation commençait à modérer fin 2024, la Fed a signalé des baisses de taux potentielles, ce qui a entraîné une certaine pression à la baisse sur les taux hypothécaires.

Cela illustre un schéma important: les taux hypothécaires ont tendance à augmenter rapidement lorsque la Fed resserre la politique monétaire, mais peut baisser plus progressivement lorsque la Fed desserre la politique.

Vous voulez voir comment les changements de taux de nourrissent pourraient affecter vos paiements?Essayez notre calculatrice hypothécaire pour simuler différents scénarios de taux d'intérêt.

Exemple du monde réel: comment 1% change votre hypothèque

Pour vraiment comprendre l'impact des taux d'intérêt, examinons un exemple concret avec un achat de 350 000 $, en supposant un acompte de 20% (70 000 $) et une hypothèque à taux fixe de 30 ans pour 280 000 $.

Différences de paiement mensuelles

Taux d'intérêt

Directeur et intérêt mensuels

Différence mensuelle par rapport à 5%

Différence annuelle

5,0%

1 503 $

-

-

6,0%

1 679 $

+ 176 $

+ 2 112 $

7,0%

1 863 $

+ 360 $

+ 4,320 $

8,0%

2 054 $

+ 551 $

+ 6 612 $

Intérêt total payé

Les différences deviennent encore plus dramatiques lorsque l'on regarde l'intérêt total payé sur la durée du prêt:

Taux d'intérêt

Intérêt total sur 30 ans

Différence par rapport à 5%

5,0%

261 080 $

-

6,0%

324 440 $

+ 63 360 $

7,0%

390 680 $

+ 129 600 $

8,0%

459 440 $

+ 198 360 $

Impact du pouvoir d'achat

Une autre façon de regarder les taux d'intérêt est la façon dont ils affectent votre pouvoir d'achat - combien de maisons vous pouvez vous permettre à des tarifs différents avec le même paiement mensuel:

Si vous pouvez vous permettre un paiement mensuel de 1 800 $ pour le principal et les intérêts:

Taux d'intérêt

Montant maximum de prêt

Prix du domicile (avec 20% en baisse)

5,0%

335 000 $

418 750 $

6,0%

300 000 $

375 000 $

7,0%

271 000 $

338 750 $

8,0%

246 000 $

307 500 $

Ces exemples montrent qu'une augmentation de 3% des taux d'intérêt (de 5% à 8%) réduit votre pouvoir d'achat d'environ 26%.

Conseil de pro:

Pour voir exactement comment différents taux d'intérêt affecteraient votre situation spécifique, utilisez notre calculatrice hypothécaire pour exécuter des scénarios personnalisés.

Stratégies pour gérer la hausse des taux d'intérêt

Lorsque les taux d'intérêt augmentent, les acheteurs et les propriétaires ont plusieurs stratégies à considérer:

Pour les acheteurs

Augmentez votre acompte: un acompte plus important réduit le montant de votre prêt, ce qui entraîne des paiements mensuels plus bas même à des taux d'intérêt plus élevés.

Considérez un bras: Si vous ne prévoyez pas de rester à long terme à la maison, une hypothèque à taux ajusté peut offrir des taux initiaux inférieurs à ceux des options à taux fixe.

Points d'achat: payer des points d'actualisation à l'avance (chaque point coûte 1% du montant de votre prêt) peut garantir un taux d'intérêt inférieur, économisant potentiellement de l'argent si vous gardez le prêt assez longtemps.

Améliorez votre pointage de crédit: même dans un environnement à haut débit, les emprunteurs avec un excellent crédit reçoivent de meilleurs taux que ceux avec des scores moyens.

Explorez les programmes des nouveaux acheteurs de maison: Beaucoup offrent des taux d'intérêt inférieurs au marché ou une aide à l'acompte.

Pour les propriétaires actuels

Effectuez des paiements principaux supplémentaires: en remboursant votre principal plus rapidement, vous réduisez l'intérêt total payé sur la durée du prêt.

Considérez une durée de prêt plus courte: Si vous pouvez vous permettre des paiements mensuels plus élevés, le refinancement d'une hypothèque de 15 ans offre généralement des taux d'intérêt plus bas que des mandats de 30 ans.

Explorez un refinancement de liquidités: la contribution des fonds supplémentaires pendant le refinancement peut améliorer votre ratio de prêt / valeur et vous élaborez potentiellement pour de meilleurs taux.

Enquêter sur les plans de paiement bihebdomadaires: effectuer la moitié de votre paiement hypothécaire toutes les deux semaines entraîne 26 demi-paiements (13 paiements complets) par an au lieu de 12, réduisant votre principal plus rapidement.

Approches de gestion des risques

Locks de taux: lors de l'achat ou du refinancement, verrouillez votre taux une fois que vous en êtes satisfait, surtout si les taux sont à la hausse.

Caps de bras: Si vous choisissez une hypothèque à taux réglable, comprenez les plafonds d'ajustement (combien le taux peut augmenter par période d'ajustement et sur la durée du prêt).

Fonds d'urgence: Maintenez des économies suffisantes pour gérer les augmentations de paiement potentielles, en particulier avec les hypothèques à taux variable.

Vous vous demandez comment ces stratégies pourraient fonctionner pour votre situation spécifique?Utilisez notre calculatrice hypothécaire pour comparer différentes approches et voir ce qui pourrait vous faire économiser le plus d'argent.

Quand envisager le refinancement

Le refinancement peut être un outil puissant pour gérer vos coûts hypothécaires lorsque les taux d'intérêt changent.

Avantages potentiels du refinancement

Réduction du taux d'intérêt: la réduction de votre taux peut réduire les paiements mensuels et les frais d'intérêt totaux

Temps de prêt plus court: passer d'une hypothèque de 30 ans à 15 ans peut économiser des intérêts substantiels

Passer de la variable à un taux fixe: verrouiller un taux avant que les taux variables augmentent encore

Option de repos: accéder aux capitaux propres pour les dépenses majeures ou la consolidation de la dette

Retirer PMI: Si votre maison a considérablement apprécié, le refinancement pourrait éliminer l'assurance hypothécaire privée

Lorsque le refinancement a un sens financier

En règle générale, le refinancement mérite d'être considéré quand:

Les taux d'intérêt actuels sont d'au moins 0,5% à 1% inférieurs à votre taux existant

Vous prévoyez de rester dans votre maison assez longtemps pour récupérer les coûts de fermeture grâce à des économies mensuelles

Votre pointage de crédit s'est considérablement amélioré depuis l'obtention de votre hypothèque d'origine

Vous avez au moins 20% de capitaux propres dans votre maison

Vous souhaitez passer d'un réglable à une hypothèque à taux fixe pour la stabilité du paiement

L'analyse du seuil de rentabilité

Pour déterminer si le refinancement a un sens financier, calculez votre seuil de rentabilité:

Estimer les coûts de refinancement total (généralement 2 à 5% du montant du prêt)

Calculer les économies mensuelles du nouveau paiement inférieur

Divisez les coûts par des économies mensuelles pour trouver le nombre de mois qu'il faudra pour récupérer les coûts

Par exemple:

Coûts de refinancement: 6 000 $

Économies mensuelles: 200 $

Point de seuil de rentabilité: 30 mois (2,5 ans)

Si vous prévoyez de rester à la maison plus longtemps que le seuil de rentabilité, le refinancement a probablement un sens financier.

Refinancement des coûts pour considérer

Frais de demande

Frais d'origine du prêt

Coûts d'évaluation

Recherche de titre et assurance

Frais d'avocat

Points payés pour réduire le taux d'intérêt

Pénalités de prépaiement sur le prêt d'origine (le cas échéant)

Calculatrice de refinancement

Envisagez-vous le refinancement?Utilisez notre calculatrice hypothécaire pour déterminer vos économies potentielles et votre panne avant de prendre une décision.

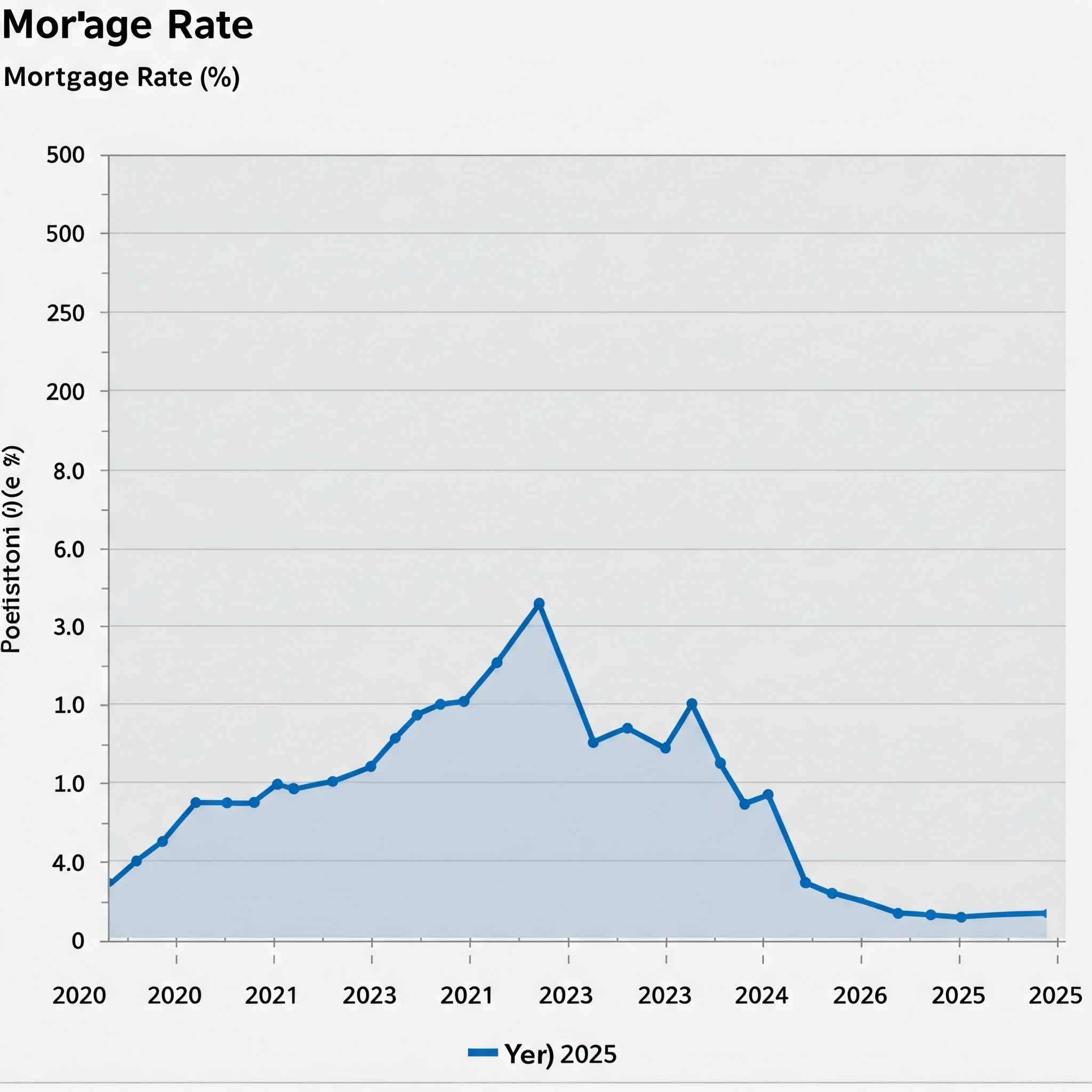

Tendances actuelles du taux hypothécaire (2025)

Comprendre l'environnement du taux hypothécaire actuel aide à mettre vos options en contexte.

Mouvements de taux récents

Après avoir atteint des sommets pluriannuels en 2023, les taux hypothécaires ont commencé à se stabiliser et à diminuer progressivement jusqu'en 2024 et au début de 2025.

Les facteurs clés influençant les taux actuels comprennent:

Tendances de l'inflation: après avoir culminé en 2022-2023, l'inflation a modéré, réduisant la pression à la hausse sur les taux

Politique de la Réserve fédérale: la Fed est passée des hausses de taux agressives à une position plus neutre

Indicateurs de croissance économique: la croissance économique constante mais modérée a contribué à stabiliser les taux

Demande du marché du logement: une forte demande continue de logement malgré des taux plus élevés

Prévisions d'experts

La plupart des économistes du logement et des analystes de l'industrie hypothécaire se projettent qui évalueront:

Continuer leur baisse progressive jusqu'en 2025

Se stabiliser dans la fourchette du milieu de 5% pour les hypothèques fixes à 30 ans

Vivre moins de volatilité que ces dernières années

Rester au-dessus des bas historiques vus en 2020-2021

Variations de taux régional

Les taux d'intérêt peuvent varier considérablement de:

Région géographique

Type de prêt (conventionnel, FHA, VA, Jumbo)

Terme de prêt (15 ans vs 30 ans)

Profil de crédit de l'emprunteur

Type de propriété (résidence primaire, résidence secondaire, propriété d'investissement)

Comparez toujours les offres de plusieurs prêteurs dans votre situation spécifique plutôt que de compter uniquement sur les moyennes nationales.

En utilisant efficacement les calculatrices hypothécaires

Les calculatrices hypothécaires sont des outils inestimables pour comprendre comment les taux d'intérêt affectent vos paiements, mais savoir comment les utiliser efficacement est la clé.

Types de calculatrices hypothécaires

Calculateurs de paiement de base: estimer les paiements mensuels du capital et des intérêts en fonction du montant du prêt, de la durée et du taux d'intérêt

Caloratifs avancés des calculs: afficher le calendrier de paiement complet avec le capital et la répartition des intérêts pour chaque paiement

Calculateurs de l'accessibilité

Calculateurs de refinancement: Comparez le prêt actuel avec les options de refinancement pour voir des économies potentielles et des points de rupture

Calculateurs de paiement supplémentaires: illustrez comment les paiements supplémentaires au capital peuvent réduire la durée du prêt et les intérêts totaux

Essayez notre calculatrice hypothécaire pour voir comment les différents taux d'intérêt affectent vos paiements.

Entrées critiques pour des résultats précis

Pour les résultats de la calculatrice les plus précises, incluez:

Tous les coûts: Principal, intérêt, impôts fonciers, assurance du propriétaire, frais HOA et PMI (le cas échéant)

Correcte correcte du prêt: les hypothèques de 15 ans et 30 ans ont des paiements significativement différents

Taux d'intérêt réels: utilisez le taux spécifique qui vous a été cité, et non sur les moyennes nationales

Frais supplémentaires: de nombreux calculatrices vous permettent d'inclure les coûts de clôture et autres frais

Implications fiscales: certains calculatrices tiennent compte des avantages fiscaux potentiels des déductions d'intérêts hypothécaires

Limitations de la calculatrice

Sachez que la plupart des calculatrices en ligne:

Peut ne pas tenir compte des variations des taux d'hypothèques à taux réglable

Exclure souvent les taxes foncières et les assurances (sauf si spécifiquement étiquetées comme calculatrices PITTI)

Peut ne pas tenir compte des facteurs du marché local qui affectent les coûts réels

Ne peut pas prédire les changements de taux d'intérêt futurs

Ne tiennent généralement pas compte des pénalités de prépaiement ou d'autres conditions spécifiques au prêt

Pour l'analyse la plus complète, envisagez de consulter un professionnel hypothécaire qui peut fournir des scénarios personnalisés.Vous pouvez également utiliser notre calculatrice hypothécaire comme point de départ.

Taux d'intérêt et abordabilité du logement

La relation entre les taux d'intérêt et l'abordabilité du logement est complexe et multiforme.

L'équation de l'abordabilité

L'abordabilité du logement est généralement déterminée par:

Prix des maisons: la valeur marchande des propriétés dans votre zone cible

Taux d'intérêt: le coût de l'emprunt de l'argent pour acheter une maison

Niveaux de revenu: le revenu de votre ménage disponible pour les frais de logement

Obligations de créance: vos engagements financiers existants qui réduisent les revenus disponibles

Les taux d'intérêt ont un impact direct sur les paiements mensuels, qui sont un élément clé des calculs de l'abordabilité utilisés par les prêteurs.Pour comprendre exactement comment les taux d'intérêt affectent votre paiement hypothécaire potentiel, utilisez notre calculatrice hypothécaire.

Ratio dette / revenu (DTI)

Les prêteurs utilisent généralement des ratios DTI pour déterminer le montant que vous pouvez emprunter:

Ratio frontal: frais de logement mensuels (capital, intérêts, taxes, assurance) ne doit pas dépasser 28 à 31% du revenu mensuel brut

Ratio arrière: les paiements de dettes mensuelles totales (logement plus autres dettes) ne devraient pas dépasser 36 à 43% du revenu mensuel brut

Lorsque les taux d'intérêt augmentent, le paiement du même montant de prêt augmente, poussant potentiellement vos ratios DTI au-delà des limites acceptables et réduisant votre montant maximal de prêt.

Effets du marché réels

En pratique, les changements de taux d'intérêt déclenchent souvent ces réponses du marché:

Lorsque les taux augmentent: la croissance des prix des maisons ralentit généralement à mesure que le pouvoir d'achat des acheteurs diminue;Les vendeurs peuvent avoir besoin de réduire les prix demandés ou d'offrir des concessions

Lorsque les tarifs baissent: la demande augmente souvent à mesure que de plus en plus d'acheteurs entrent sur le marché, ce qui pourrait augmenter les prix des maisons et compenser certaines des économies de paiement à partir de taux inférieurs

Comportement du vendeur: Dans des environnements à haut débit, les propriétaires actuels avec des hypothèques à faible taux peuvent retarder la vente, la réduction des stocks disponibles et les prix de soutien malgré les défis de l'abordabilité

Stratégies pour améliorer l'abordabilité

Voici des moyens d'améliorer votre abordabilité de logement dans différents environnements de taux d'intérêt:

Ajustez les attentes: considérez les maisons plus petites, les différents quartiers ou les maisons de ville au lieu de maisons unifamiliales

Augmentation de l'acompte: un acompte plus important réduit le montant du prêt et les paiements mensuels

Améliorer le pointage de crédit: un meilleur crédit peut vous qualifier pour des taux d'intérêt plus bas

Rembourser d'autres dettes: la réduction des prêts automobiles, des prêts étudiants ou de la dette de carte de crédit améliore votre ratio DTI

Envisagez des programmes de prêts alternatifs: les prêts FHA, VA ou USDA peuvent offrir des conditions plus favorables

Utilisez notre calculatrice hypothécaire pour voir comment différentes stratégies peuvent affecter vos versements hypothécaires potentiels et votre abordabilité globale.

Préparer les changements de taux d'intérêt

Que les taux augmentent ou diminuent, être préparé aux changements de taux d'intérêt vous aide à prendre de bonnes décisions financières.

Les signes que les taux peuvent changer

Faites attention à ces indicateurs des mouvements de taux potentiels:

Déclats de la Réserve fédérale: les commentaires sur les problèmes d'inflation ou la croissance économique signalent souvent des orientations politiques futures

Libères de données économiques: les chiffres de l'emploi, la croissance du PIB et les mesures d'inflation influencent les décisions de taux

Mouvements du rendement du Trésor: Le rendement du Trésor à 10 ans va souvent avant les changements de taux hypothécaire

Indicateurs du marché du logement: les changements dans les départs du logement, les ventes de maisons existantes et les niveaux d'inventaire peuvent influencer la demande et les taux hypothécaires

Événements économiques mondiaux: les crises économiques internationales ou les changements de politique importants à l'étranger peuvent affecter les taux d'intérêt américains

Création d'un plan de surveillance des taux

Pour rester informé des changements de taux potentiels:

Configuration des alertes de taux: de nombreux sites Web et applications financières offrent des notifications personnalisables lorsque les taux atteignent certains seuils

Élaborer des relations avec les prêts: établir des liens avec 2-3 professionnels de l'hypothèque qui peuvent vous tenir informé des changements de marché

Suivez les nouvelles financières: le suivi régulier des informations commerciales peut fournir des avertissements précoces des changements économiques qui pourraient affecter les taux

Comprendre les modèles saisonniers: les taux hypothécaires suivent souvent les tendances saisonnières, le printemps apportant généralement plus d'activité et de volatilité potentielle des taux

Préparations financières

Être prêt à agir lorsque les tarifs sont favorables:

Maintenir un excellent crédit: vérifiez régulièrement vos rapports de crédit et résolvez tous les problèmes qui pourraient affecter votre score

Conservez les documents financiers à jour: Avoir des déclarations de revenus récentes, des relevés bancaires et une preuve de revenu facilement disponible

Construisez votre acompte: les plus grands acomptes vous donnent plus d'options et de meilleures conditions

Calculez vos chiffres à l'avance: connaissez votre paiement confortable maximum et le montant du prêt correspondant à divers taux d'intérêt

Créez une stratégie de verrouillage des taux: décidez à l'avance quel taux vous inciterait à verrouiller en termes lors de l'achat ou du refinancement

Invite d'image: Créez une image montrant une personne qui se prépare aux changements de taux d'intérêt, avec des indicateurs économiques, le tableau de bord, le calendrier et les documents financiers.

Questions fréquemment posées

Quelle est la différence 1% dans un paiement hypothécaire?

Sur une hypothèque à taux fixe de 300 000 $ à 30 ans, une augmentation de 1% du taux d'intérêt (de 5% à 6%) augmenterait votre paiement mensuel d'environ 180 $ à 190 $ et ajouterait environ 68 000 $ à votre intérêt total payé sur la durée du prêt.

Vaut-il mieux payer des points pour réduire mon taux d'intérêt?

Les points de paiement ont le plus de sens lorsque vous prévoyez de maintenir le prêt pendant longtemps.Calculez votre seuil de rentabilité en divisant le coût des points par vos économies mensuelles.Si vous resterez à la maison plus longtemps que cette période, les points de paiement peuvent en valoir la peine.

Dois-je choisir une hypothèque à taux réglable lorsque les taux sont élevés?

Les bras peuvent être stratégiques lorsque les taux sont élevés si vous prévoyez de vendre ou de refinancer avant la fin de la période fixe initiale.Cependant, considérez les pires scénarios si les taux augmentent davantage et que vous ne pouvez pas refinancer ou vendre comme prévu.

Comment mon pointage de crédit affecte-t-il mon taux d'intérêt hypothécaire?

Les impacts des cotes de crédit peuvent être substantiels.La différence entre un excellent crédit (760+) et un crédit équitable (620-639) pourrait être de 0,5% à 1,5% en taux d'intérêt, ce qui pourrait ajouter des centaines à votre paiement mensuel et des dizaines de milliers à des frais d'intérêt à vie.

Quand le refinancement a-t-il un sens financier?

Le refinancement est généralement logique lorsque les taux actuels sont d'au moins 0,5 à 1% inférieurs à votre taux existant, vous prévoyez de rester dans votre maison assez longtemps pour récupérer les coûts de clôture grâce à des économies mensuelles, et votre poste de crédit et de mise en actions soutient les nouvelles conditions favorables.

À quelle vitesse les taux hypothécaires réagissent-ils aux actions de la Réserve fédérale?

Les taux hypothécaires évoluent souvent en prévision des actions de la Fed plutôt que d'attendre des annonces officielles.Une fois que la Fed a modifié, les taux hypothécaires s'adaptent généralement en quelques jours ou semaines, bien que l'ampleur puisse différer de l'ajustement de la Fed.

Conclusion

Les taux d'intérêt sont un facteur fondamental pour déterminer non seulement votre paiement hypothécaire mensuel, mais aussi votre santé financière à long terme en tant que propriétaire.Même les fluctuations de faibles taux peuvent avoir des impacts substantiels sur votre pouvoir d'achat et votre intérêt total payé sur la durée de vie d'un prêt.

Comprendre le fonctionnement des taux d'intérêt, comment ils affectent votre situation spécifique et les stratégies que vous pouvez utiliser pour les gérer vous permet de prendre de bonnes décisions financières quelles que soient les conditions du marché.

Les impacts des taux sont significatifs: une différence de taux de 1% sur une hypothèque typique peut signifier des dizaines de milliers de dollars sur la durée du prêt.

Votre situation personnelle est importante: votre pointage de crédit, votre acompte, le type de prêt et le terme affectent tous l'impact des taux d'intérêt sur votre hypothèque spécifique.

Soyez prêt aux changements: les environnements de taux changent avec le temps, donc développer des stratégies à court et à long terme vous aide à vous adapter aux conditions changeantes.

Regardez au-delà du taux: l'image complète comprend les conditions de prêt, les frais, votre horizon temporel à la maison et l'abordabilité globale.

Que vous achetiez votre première maison, en considérant le refinancement ou la planification des investissements immobiliers futurs, une solide compréhension des mécanismes de taux d'intérêt vous servira bien à naviguer dans l'un des engagements financiers les plus importants de la vie.

![Comment les taux d'intérêt affectent vos versements hypothécaires: Guide complet [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)