Interest rates directly impact your mortgage payments. Learn how even small rate changes affect your monthly costs and total loan amount, helping you make better home buying decisions.

Introduction

Interest rates play a pivotal role in determining your mortgage payments. Even a small rate change can significantly impact how much you pay over time. Understanding this relationship helps you make smarter decisions when buying or refinancing a home.

Mortgage interest rates fluctuate based on economic conditions, monetary policy, and personal factors like your credit score. Whether you're a first-time homebuyer or looking to refinance, grasping how these rates affect your financial obligations is essential for long-term planning.

In this comprehensive guide, we'll break down exactly how interest rates influence your mortgage payments, show you practical calculations, and provide strategies to navigate changing rate environments.

Understanding how mortgage interest rates impact your monthly payments

The Basics: How Mortgage Interest Works

Before diving into how interest rates affect payments, let's understand the fundamental components of a mortgage:

Principal vs. Interest

Your mortgage payment consists of two main parts:

- Principal: The amount you borrowed to purchase your home

- Interest: The fee you pay the lender for borrowing their money

When you make a monthly payment, a portion goes toward reducing the principal balance, while the rest covers the interest expense. Early in your mortgage term, a larger percentage of your payment goes toward interest, with this ratio gradually shifting toward principal as time progresses.

Amortization Explained

Amortization is the process of spreading your loan payments over time so that you pay off both principal and interest by the end of the loan term. An amortization schedule shows exactly how each payment is divided between principal and interest throughout the life of the loan.

For example, on a $300,000 30-year fixed-rate mortgage at 6.5%, your first payment might include approximately:

- $375 toward principal

- $1,625 toward interest

However, by year 15, your monthly payment would include roughly:

- $875 toward principal

- $1,125 toward interest

This gradual shift occurs because as you pay down the principal, there's less outstanding balance on which interest accrues.

Want to see exactly how your payments break down? Use our mortgage calculator to create your personalized amortization schedule.

Visualization of how mortgage payments shift from interest to principal over time

The Direct Impact of Interest Rates on Monthly Payments

Interest rates directly influence your monthly mortgage payment amount. Even a slight change in rates can significantly affect both your monthly budget and the total amount you'll pay over the life of the loan.

The Mathematical Relationship

Mortgage payments are calculated using this formula:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Where:

- M = Monthly payment

- P = Principal (loan amount)

- r = Monthly interest rate (annual rate divided by 12)

- n = Total number of payments (loan term in years × 12)

Concrete Examples

Let's see how different interest rates affect the monthly payment on a $300,000 30-year fixed-rate mortgage:

| Interest Rate | Monthly Payment | Total Interest Paid |

|---|---|---|

| 5.0% | $1,610 | $279,600 |

| 5.5% | $1,703 | $313,080 |

| 6.0% | $1,799 | $347,640 |

| 6.5% | $1,896 | $382,560 |

| 7.0% | $1,996 | $418,560 |

As you can see, just a 1% increase in the interest rate (from 5% to 6%) adds $189 to your monthly payment and nearly $68,000 to your total interest paid over the life of the loan.

The Long-Term Cost Impact

While monthly payment differences might seem manageable, the long-term impact is substantial:

- A 0.5% rate increase on a $300,000 loan costs approximately $33,000-$35,000 more over 30 years

- A 1.0% rate increase costs approximately $68,000-$70,000 more over 30 years

- A 2.0% rate increase costs approximately $139,000 more over 30 years

These figures illustrate why even small rate differences matter tremendously when choosing a mortgage.

Visual comparison of how different interest rates affect monthly mortgage payments

Fixed vs. Variable Rate Mortgages

Your choice between fixed and variable rate mortgages significantly affects how interest rate changes impact your payments over time.

Fixed-Rate Mortgages

With a fixed-rate mortgage, your interest rate and monthly principal and interest payment remain constant throughout the loan term. This option provides:

- Predictability: Your principal and interest payment never changes

- Protection from rate increases: If market rates rise, your rate stays locked

- Easier budgeting: You know exactly what to expect each month

- Typically higher initial rates: You generally pay a premium for rate stability

Variable-Rate (Adjustable-Rate) Mortgages

Variable-rate or adjustable-rate mortgages (ARMs) feature interest rates that change periodically based on market conditions:

- Initial discount: ARMs typically start with lower rates than fixed mortgages

- Adjustment periods: Rates adjust at predetermined intervals (e.g., yearly)

- Rate caps: Limits on how much rates can increase per adjustment and over the life of the loan

- Payment uncertainty: Monthly payments can increase or decrease with rate changes

- Common structures: 5/1 ARM (fixed for 5 years, then adjusts annually), 7/1 ARM, 10/1 ARM

Which Is Better?

The right choice depends on your circumstances:

- Choose fixed if: You plan to stay in the home long-term, want payment stability, or current rates are historically low

- Consider variable if: You plan to move before the initial fixed period ends, expect rates to decrease, or need the lowest possible initial payment

Remember that with ARMs, you take on the risk of potentially higher payments in the future if interest rates rise significantly.

Side-by-side comparison of fixed and variable rate mortgages over time

The Federal Reserve's Influence on Mortgage Rates

The Federal Reserve (the Fed) doesn't directly set mortgage rates, but its policies significantly influence them.

How the Fed Impacts Rates

The Federal Reserve controls the federal funds rate—the interest rate banks charge each other for overnight loans. While this isn't the mortgage rate, it affects it through several mechanisms:

- Short-term interest rate adjustments: When the Fed raises or lowers the federal funds rate, other short-term interest rates tend to move in the same direction.

- Impact on bond markets: Mortgage rates are more directly tied to yields on 10-year Treasury bonds. When the Fed's actions affect these yields, mortgage rates typically follow.

- Monetary policy signals: The Fed's statements about inflation concerns, economic growth, and future rate movements influence how lenders price mortgages.

The Relationship Timeline

There's usually a delay between Fed rate changes and mortgage rate movements:

- Fed rate increases typically lead to mortgage rate increases within days or weeks

- The magnitude of mortgage rate changes may be smaller or larger than the Fed's adjustment

- Sometimes mortgage rates move in anticipation of Fed actions rather than in response to them

Recent Fed Actions and Mortgage Rate Responses

In 2023-2024, the Fed implemented several rate hikes to combat inflation, which pushed mortgage rates to their highest levels in over a decade. As inflation began to moderate in late 2024, the Fed signaled potential rate cuts, which led to some downward pressure on mortgage rates.

This illustrates an important pattern: mortgage rates tend to rise quickly when the Fed tightens monetary policy but may fall more gradually when the Fed loosens policy.

Want to see how Fed rate changes might affect your payments? Try our mortgage calculator to simulate different interest rate scenarios.

Real-World Example: How 1% Changes Your Mortgage

To truly understand the impact of interest rates, let's examine a concrete example with a $350,000 home purchase, assuming a 20% down payment ($70,000) and a 30-year fixed-rate mortgage for $280,000.

Monthly Payment Differences

| Interest Rate | Monthly Principal & Interest | Monthly Difference from 5% | Annual Difference |

|---|---|---|---|

| 5.0% | $1,503 | — | — |

| 6.0% | $1,679 | +$176 | +$2,112 |

| 7.0% | $1,863 | +$360 | +$4,320 |

| 8.0% | $2,054 | +$551 | +$6,612 |

Total Interest Paid

The differences become even more dramatic when looking at the total interest paid over the life of the loan:

| Interest Rate | Total Interest Over 30 Years | Difference from 5% |

|---|---|---|

| 5.0% | $261,080 | — |

| 6.0% | $324,440 | +$63,360 |

| 7.0% | $390,680 | +$129,600 |

| 8.0% | $459,440 | +$198,360 |

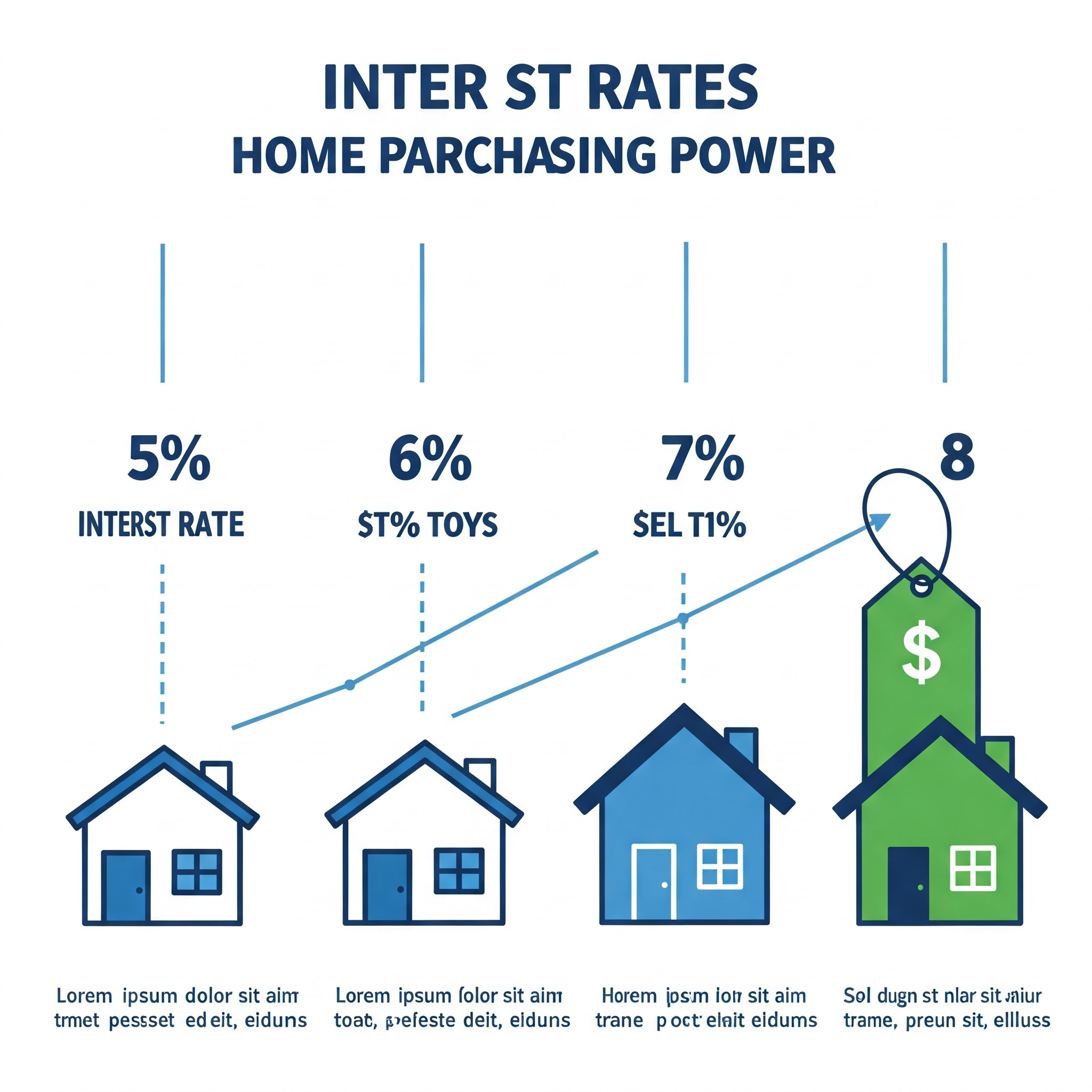

Purchasing Power Impact

Another way to look at interest rates is how they affect your purchasing power—how much house you can afford at different rates with the same monthly payment:

If you can afford a monthly payment of $1,800 for principal and interest:

| Interest Rate | Maximum Loan Amount | Home Price (with 20% down) |

|---|---|---|

| 5.0% | $335,000 | $418,750 |

| 6.0% | $300,000 | $375,000 |

| 7.0% | $271,000 | $338,750 |

| 8.0% | $246,000 | $307,500 |

These examples show that a 3% increase in interest rates (from 5% to 8%) cuts your purchasing power by approximately 26%.

Pro Tip:

To see exactly how different interest rates would affect your specific situation, use our mortgage calculator to run personalized scenarios.

Strategies to Manage Rising Interest Rates

When interest rates are rising, homebuyers and homeowners have several strategies to consider:

For Homebuyers

- Increase your down payment: A larger down payment reduces your loan amount, leading to lower monthly payments even at higher interest rates.

- Consider an ARM: If you don't plan to stay in the home long-term, an adjustable-rate mortgage might offer lower initial rates than fixed-rate options.

- Buy points: Paying discount points upfront (each point costs 1% of your loan amount) can secure a lower interest rate, potentially saving money if you keep the loan long enough.

- Improve your credit score: Even in a high-rate environment, borrowers with excellent credit receive better rates than those with average scores.

- Explore first-time homebuyer programs: Many offer below-market interest rates or down payment assistance.

For Current Homeowners

- Make extra principal payments: By paying down your principal faster, you reduce the total interest paid over the life of the loan.

- Consider a shorter loan term: If you can afford higher monthly payments, refinancing to a 15-year mortgage typically offers lower interest rates than 30-year terms.

- Explore a cash-in refinance: Contributing additional funds during refinancing can improve your loan-to-value ratio and potentially qualify you for better rates.

- Investigate biweekly payment plans: Making half your mortgage payment every two weeks results in 26 half-payments (13 full payments) per year instead of 12, reducing your principal faster.

Risk Management Approaches

- Rate locks: When buying or refinancing, lock in your rate once you're satisfied with it, especially if rates are trending upward.

- ARM caps: If choosing an adjustable-rate mortgage, understand the adjustment caps (how much the rate can increase per adjustment period and over the life of the loan).

- Emergency fund: Maintain sufficient savings to handle potential payment increases, especially with variable-rate mortgages.

Wondering how these strategies might work for your specific situation? Use our mortgage calculator to compare different approaches and see which could save you the most money.

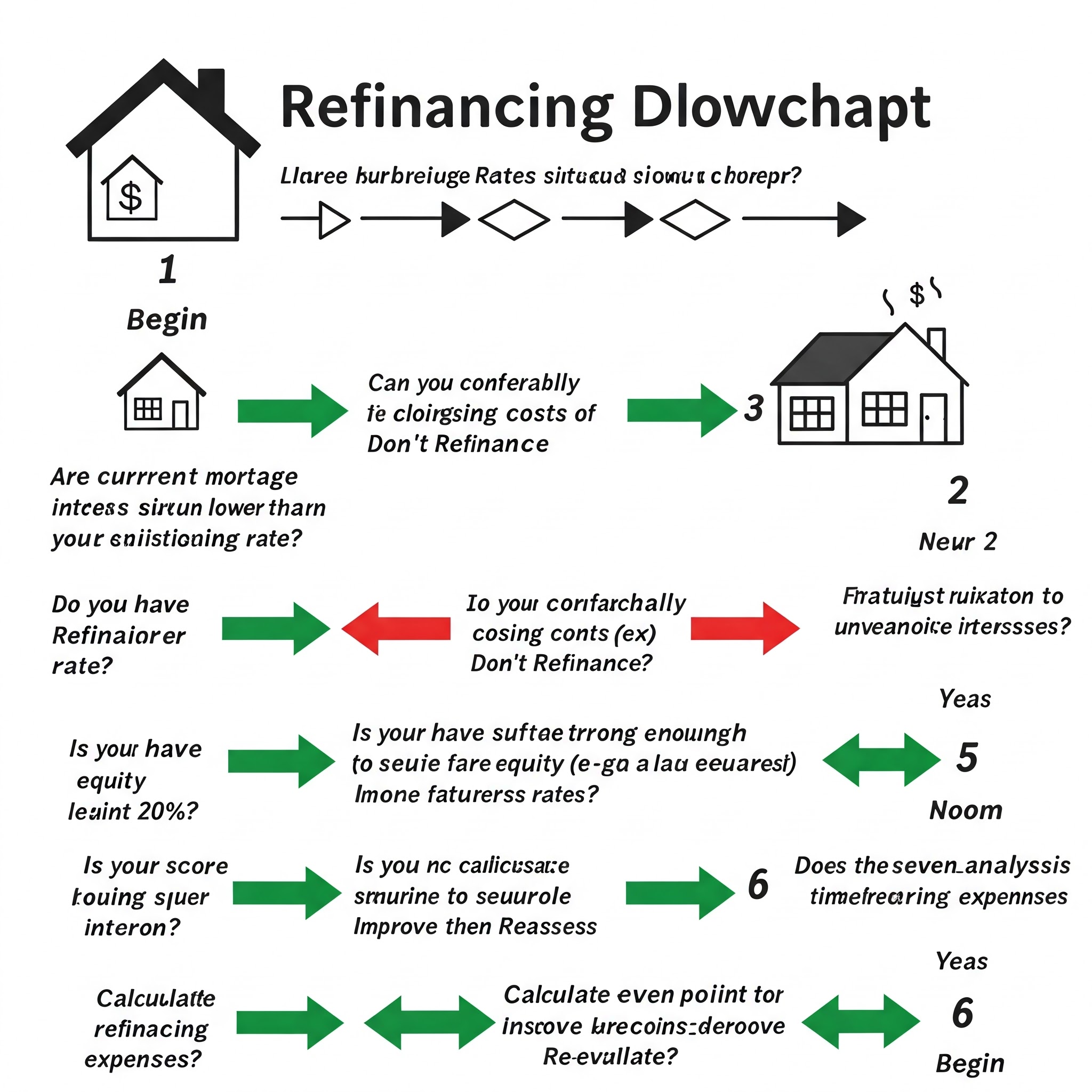

When to Consider Refinancing

Refinancing can be a powerful tool to manage your mortgage costs when interest rates change.

Potential Benefits of Refinancing

- Lower interest rate: Reducing your rate can decrease monthly payments and total interest costs

- Shorter loan term: Moving from a 30-year to a 15-year mortgage can save substantial interest

- Switch from variable to fixed rate: Lock in a rate before variable rates increase further

- Cash-out option: Access home equity for major expenses or debt consolidation

- Remove PMI: If your home has appreciated significantly, refinancing might eliminate private mortgage insurance

When Refinancing Makes Financial Sense

As a general rule, refinancing is worth considering when:

- Current interest rates are at least 0.5% to 1% lower than your existing rate

- You plan to stay in your home long enough to recoup closing costs through monthly savings

- Your credit score has improved significantly since obtaining your original mortgage

- You have at least 20% equity in your home

- You want to convert from an adjustable to a fixed-rate mortgage for payment stability

The Break-Even Analysis

To determine if refinancing makes financial sense, calculate your break-even point:

- Estimate total refinancing costs (typically 2-5% of the loan amount)

- Calculate monthly savings from the new, lower payment

- Divide costs by monthly savings to find how many months it will take to recoup costs

For example:

- Refinancing costs: $6,000

- Monthly savings: $200

- Break-even point: 30 months (2.5 years)

If you plan to stay in the home longer than the break-even point, refinancing likely makes financial sense.

Refinancing Costs to Consider

- Application fees

- Loan origination fees

- Appraisal costs

- Title search and insurance

- Attorney fees

- Points paid to lower the interest rate

- Prepayment penalties on the original loan (if applicable)

Refinance Calculator

Are you considering refinancing? Use our mortgage calculator to determine your potential savings and break-even point before making a decision.

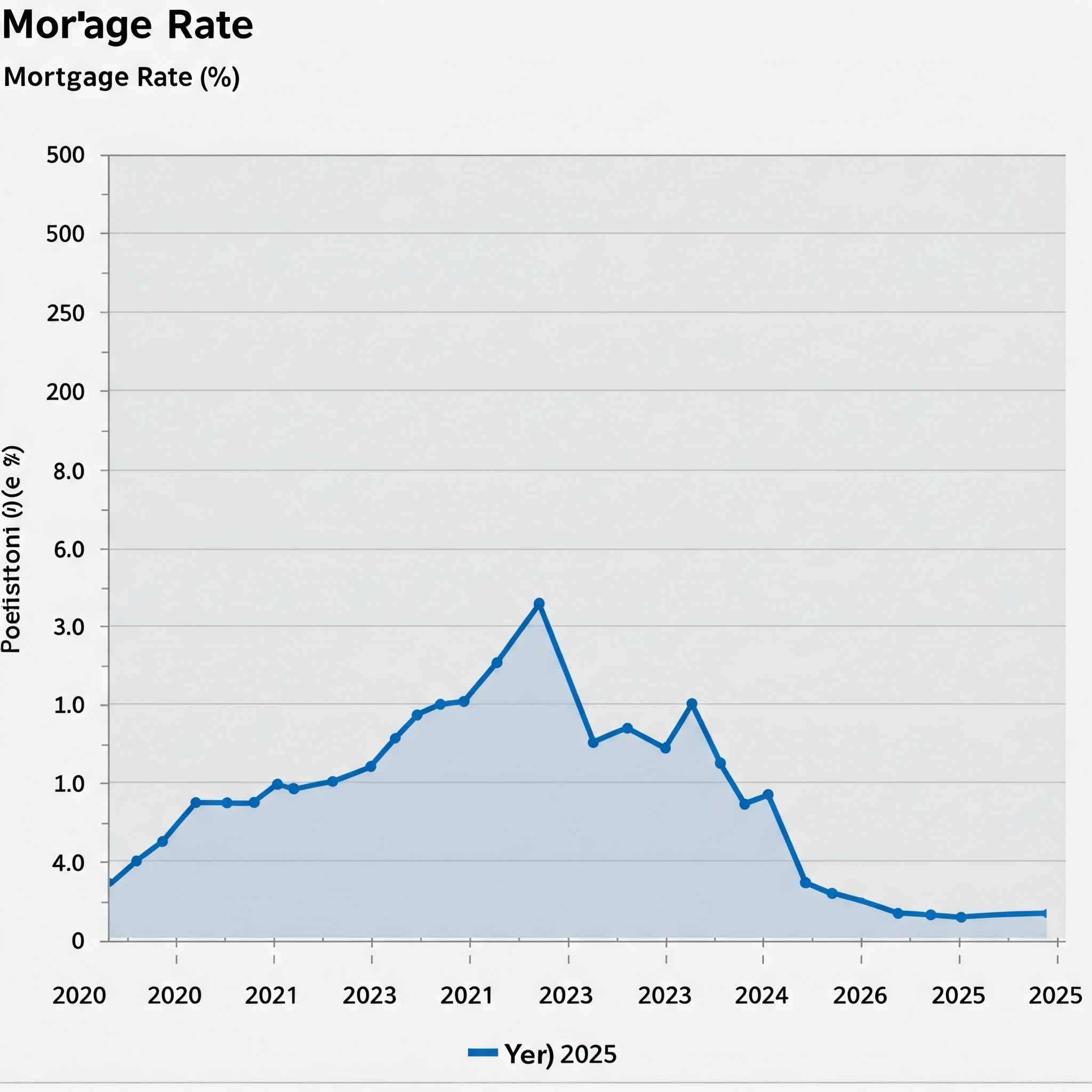

Current Mortgage Rate Trends (2025)

Understanding the current mortgage rate environment helps put your options in context.

Recent Rate Movements

After reaching multi-year highs in 2023, mortgage rates began to stabilize and gradually decrease through 2024 and into early 2025.

Key factors influencing current rates include:

- Inflation trends: After peaking in 2022-2023, inflation has moderated, reducing upward pressure on rates

- Federal Reserve policy: The Fed has shifted from aggressive rate hikes to a more neutral stance

- Economic growth indicators: Steady but moderate economic growth has helped stabilize rates

- Housing market demand: Continued strong demand for housing despite higher rates

Expert Forecasts

Most housing economists and mortgage industry analysts project that rates will:

- Continue their gradual decline through 2025

- Stabilize in the mid-5% range for 30-year fixed mortgages

- Experience less volatility than in recent years

- Remain above the historic lows seen in 2020-2021

Regional Rate Variations

Interest rates can vary significantly by:

- Geographic region

- Loan type (conventional, FHA, VA, jumbo)

- Loan term (15-year vs. 30-year)

- Borrower credit profile

- Property type (primary residence, second home, investment property)

Always compare offers from multiple lenders in your specific situation rather than relying solely on national averages.

Using Mortgage Calculators Effectively

Mortgage calculators are invaluable tools for understanding how interest rates affect your payments, but knowing how to use them effectively is key.

Types of Mortgage Calculators

- Basic payment calculators: Estimate monthly principal and interest payments based on loan amount, term, and interest rate

- Advanced amortization calculators: Show the complete payment schedule with principal and interest breakdown for each payment

- Affordability calculators: Determine how much house you can afford based on income, debt, and down payment

- Refinance calculators: Compare current loan with refinance options to see potential savings and break-even points

- Extra payment calculators: Illustrate how additional payments toward principal can reduce loan term and total interest

Try our mortgage calculator to see how different interest rates affect your payments.

Critical Inputs for Accurate Results

For the most accurate calculator results, include:

- All costs: Principal, interest, property taxes, homeowner's insurance, HOA fees, and PMI (if applicable)

- Correct loan term: 15-year and 30-year mortgages have significantly different payments

- Actual interest rate: Use the specific rate you've been quoted, not national averages

- Additional fees: Many calculators allow you to include closing costs and other fees

- Tax implications: Some calculators factor in potential tax benefits from mortgage interest deductions

Calculator Limitations

Be aware that most online calculators:

- May not account for rate changes in adjustable-rate mortgages

- Often exclude property taxes and insurance (unless specifically labeled as PITI calculators)

- May not consider local market factors that affect real costs

- Cannot predict future interest rate changes

- Don't typically account for prepayment penalties or other loan-specific terms

For the most comprehensive analysis, consider consulting with a mortgage professional who can provide personalized scenarios. You can also use our mortgage calculator as a starting point.

Interest Rates and Housing Affordability

The relationship between interest rates and housing affordability is complex and multifaceted.

The Affordability Equation

Housing affordability is typically determined by:

- Home prices: The market value of properties in your target area

- Interest rates: The cost of borrowing money to purchase a home

- Income levels: Your household income available for housing expenses

- Debt obligations: Your existing financial commitments that reduce available income

Interest rates directly impact monthly payments, which are a key component of affordability calculations used by lenders. To understand exactly how interest rates affect your potential mortgage payment, use our mortgage calculator.

Debt-to-Income (DTI) Ratio

Lenders typically use DTI ratios to determine how much you can borrow:

- Front-end ratio: Monthly housing costs (principal, interest, taxes, insurance) should not exceed 28-31% of gross monthly income

- Back-end ratio: Total monthly debt payments (housing plus other debts) should not exceed 36-43% of gross monthly income

When interest rates rise, the payment for the same loan amount increases, potentially pushing your DTI ratios beyond acceptable limits and reducing your maximum loan amount.

Real Market Effects

In practice, interest rate changes often trigger these market responses:

- When rates rise: Home price growth typically slows as buyer purchasing power decreases; sellers may need to reduce asking prices or offer concessions

- When rates fall: Demand often increases as more buyers enter the market, potentially driving up home prices and offsetting some of the payment savings from lower rates

- Seller behavior: In high-rate environments, current homeowners with low-rate mortgages may delay selling, reducing available inventory and supporting prices despite affordability challenges

Strategies for Improving Affordability

Here are ways to improve your housing affordability in different interest rate environments:

- Adjust expectations: Consider smaller homes, different neighborhoods, or townhouses instead of single-family homes

- Increase down payment: A larger down payment reduces the loan amount and monthly payments

- Improve credit score: Better credit can qualify you for lower interest rates

- Pay down other debts: Reducing car loans, student loans, or credit card debt improves your DTI ratio

- Consider alternative loan programs: FHA, VA, or USDA loans may offer more favorable terms

Use our mortgage calculator to see how different strategies might affect your potential mortgage payments and overall affordability.

Preparing for Interest Rate Changes

Whether rates are rising or falling, being prepared for interest rate changes helps you make sound financial decisions.

Signs That Rates May Change

Pay attention to these indicators of potential rate movements:

- Federal Reserve statements: Comments about inflation concerns or economic growth often signal future policy directions

- Economic data releases: Employment figures, GDP growth, and inflation metrics influence rate decisions

- Treasury yield movements: The 10-year Treasury yield often moves ahead of mortgage rate changes

- Housing market indicators: Changes in housing starts, existing home sales, and inventory levels can influence mortgage demand and rates

- Global economic events: International economic crises or significant policy changes abroad can affect U.S. interest rates

Creating a Rate Monitoring Plan

To stay informed about potential rate changes:

- Set up rate alerts: Many financial websites and apps offer customizable notifications when rates hit certain thresholds

- Develop lender relationships: Establish connections with 2-3 mortgage professionals who can keep you informed about market changes

- Follow financial news: Regular monitoring of business news can provide early warnings of economic shifts that might affect rates

- Understand seasonal patterns: Mortgage rates often follow seasonal trends, with spring typically bringing more activity and potential rate volatility

Financial Preparations

To be ready to act when rates are favorable:

- Maintain excellent credit: Check your credit reports regularly and address any issues that might affect your score

- Keep financial documents updated: Have recent tax returns, bank statements, and proof of income readily available

- Build your down payment: Larger down payments give you more options and better terms

- Calculate your numbers in advance: Know your maximum comfortable payment and the corresponding loan amount at various interest rates

- Create a rate lock strategy: Decide in advance what rate would trigger you to lock in terms when buying or refinancing

Image prompt: Create an image showing a person preparing for interest rate changes, with economic indicators dashboard, calendar, and financial documents.

Frequently Asked Questions

How much difference does 1% make in a mortgage payment?

On a $300,000 30-year fixed-rate mortgage, a 1% increase in interest rate (from 5% to 6%) would increase your monthly payment by approximately $180-$190 and add about $68,000 to your total interest paid over the life of the loan.

Is it better to pay points to lower my interest rate?

Paying points makes the most sense when you plan to keep the loan for a long time. Calculate your break-even point by dividing the cost of the points by your monthly savings. If you'll stay in the home longer than this period, paying points may be worthwhile.

Should I choose an adjustable-rate mortgage when rates are high?

ARMs can be strategic when rates are high if you plan to sell or refinance before the initial fixed period ends. However, consider worst-case scenarios if rates rise further and you cannot refinance or sell as planned.

How does my credit score affect my mortgage interest rate?

Credit score impacts can be substantial. The difference between excellent credit (760+) and fair credit (620-639) could be 0.5% to 1.5% in interest rate, potentially adding hundreds to your monthly payment and tens of thousands to lifetime interest costs.

When does refinancing make financial sense?

Refinancing typically makes sense when current rates are at least 0.5-1% lower than your existing rate, you plan to stay in your home long enough to recoup closing costs through monthly savings, and your credit and equity position support favorable new terms.

How quickly do mortgage rates respond to Federal Reserve actions?

Mortgage rates often move in anticipation of Fed actions rather than waiting for official announcements. Once the Fed makes a change, mortgage rates typically adjust within days or weeks, though the magnitude may differ from the Fed's adjustment.

Conclusion

Interest rates are a fundamental factor in determining not just your monthly mortgage payment, but also your long-term financial health as a homeowner. Even small rate fluctuations can have substantial impacts on your buying power and total interest paid over the life of a loan.

Understanding how interest rates work, how they affect your specific situation, and what strategies you can use to manage them empowers you to make sound financial decisions regardless of market conditions.

- Rate impacts are significant: A 1% rate difference on a typical mortgage can mean tens of thousands of dollars over the loan term.

- Your personal situation matters: Your credit score, down payment, loan type, and term all affect how interest rates impact your specific mortgage.

- Be prepared for changes: Rate environments shift over time, so developing both short and long-term strategies helps you adapt to changing conditions.

- Look beyond the rate: The complete picture includes loan terms, fees, your time horizon in the home, and overall affordability.

Whether you're buying your first home, considering refinancing, or planning future real estate investments, a solid understanding of interest rate mechanics will serve you well in navigating one of life's most significant financial commitments.