Pembayaran Hipotek Bulanan Dua Maut: Strategi mana yang memangkas utang Anda lebih cepat?

Mempertimbangkan refinancing hipotek Anda? Kalkulator kami membantu menentukan apakah ini waktu yang tepat untuk membiayai kembali dengan membandingkan tarif saat ini, memperkirakan biaya penutupan, dan menghitung titik impas Anda untuk penghematan maksimum.

Rendering article content...

Tags

Pembayaran hipotek bulanan dua mingguan vsfrekuensi pembayaran hipotek mana yang lebih baikmembayar hipotek dua minggu atau bulanankeuntungan pembayaran hipotek hipotek dua minggukalkulator hipotek dua minggumenghemat uang pembayaran hipotek hipotekpenghematan hipotek hipotek hipotekmengurangi syarat hipotek hipotek hipotek. Kalkulator pembayaran dua minggujadwal pembayaran hipotek terbaikpembayaran hipotek ekstra layakkalkulator frekuensi pembayaran hipotekopsi pembayaran hipotek awalstrategi pengurangan bunga hipotekoptimasi pembayaran hipotek

Ketika datang untuk mengelola hipotek Anda, jadwal pembayaran yang Anda pilih dapat berdampak signifikan pada masa depan keuangan Anda.Sementara sebagian besar pemilik rumah gagal bayar untuk rencana pembayaran bulanan tradisional, pembayaran dua kali mingguan telah mendapatkan popularitas sebagai alternatif penghematan uang yang potensial.Tapi opsi mana yang benar -benar menghemat lebih banyak dalam jangka panjang?

Dalam panduan komprehensif ini, kami akan mengeksplorasi perbedaan antara pembayaran hipotek dua minggu dan bulanan, menganalisis potensi penghematan setiap pendekatan, dan membantu Anda menentukan strategi mana yang paling selaras dengan tujuan keuangan Anda.Apakah Anda seorang pembeli rumah pertama kali atau ingin mengoptimalkan hipotek Anda yang ada, memahami opsi pembayaran ini berpotensi menghemat ribuan dolar selama masa pinjaman Anda.

Memahami dasar -dasarnya: Pembayaran bulanan vs dua minggu

Pembayaran hipotek bulanan

Jadwal pembayaran hipotek tradisional melibatkan melakukan 12 pembayaran per tahun, biasanya jatuh tempo pada tanggal yang sama setiap bulan.Pendekatan langsung ini telah menjadi standar selama beberapa dekade, dan itulah yang diatur oleh sebagian besar pemberi pinjaman saat Anda menutup pinjaman rumah Anda.

Fitur Utama Pembayaran Bulanan:

12 Pembayaran per tahun

Tanggal jatuh tempo yang konsisten setiap bulan

Lebih mudah untuk menganggarkan bagi kebanyakan orang

Sejalan dengan siklus penagihan bulanan yang sama

Pembayaran hipotek dua minggu

Paket pembayaran dua minggu melibatkan pembayaran setengah dari jumlah hipotek bulanan Anda setiap dua minggu.Ini menghasilkan 26 setengah pembayaran setiap tahun, yang setara dengan 13 pembayaran bulanan penuh, bukan 12.

Fitur Utama dari Pembayaran Dua Manker:

26 setengah pembayaran per tahun (setara dengan 13 pembayaran penuh)

Pembayaran biasanya karena setiap hari Jumat lainnya

Secara alami selaras dengan jadwal gaji dua mingguan

Hasil melakukan satu pembayaran penuh ekstra per tahun

Matematika di balik tabungan

Mengapa Pembayaran Dua Minggis Dapat Menghemat Uang Anda

Keuntungan utama dari pembayaran dua mingguan berasal dari melakukan satu pembayaran penuh ekstra setiap tahun.Pembayaran tambahan ini langsung menuju saldo pokok Anda, mengurangi jangka waktu pinjaman dan total bunga yang dibayarkan selama masa hipotek.

Mari kita hancurkan cara kerjanya:

Pengurangan pokok yang lebih sering: Setiap kali Anda melakukan pembayaran, sebagian menuju saldo pokok Anda dan sebagian untuk bunga.Dengan pembayaran dua minggu, Anda lebih sering mengurangi saldo pokok Anda, yang berarti lebih sedikit bunga yang diperoleh antar pembayaran.

Efek "Pembayaran Ekstra": Membuat 26 setengah pembayaran sama dengan 13 pembayaran penuh setiap tahun, bukan 12, secara efektif menambahkan satu pembayaran bulanan tambahan setiap tahun.

Bunga majemuk menguntungkan Anda: Dengan mengurangi pokok Anda lebih cepat, Anda mengurangi jumlah dasar di mana bunga dihitung, menciptakan efek gabungan yang mempercepat hasil pinjaman Anda.

Contoh praktis

Untuk mengilustrasikan potensi penghematan, mari kita pertimbangkan skenario khas:

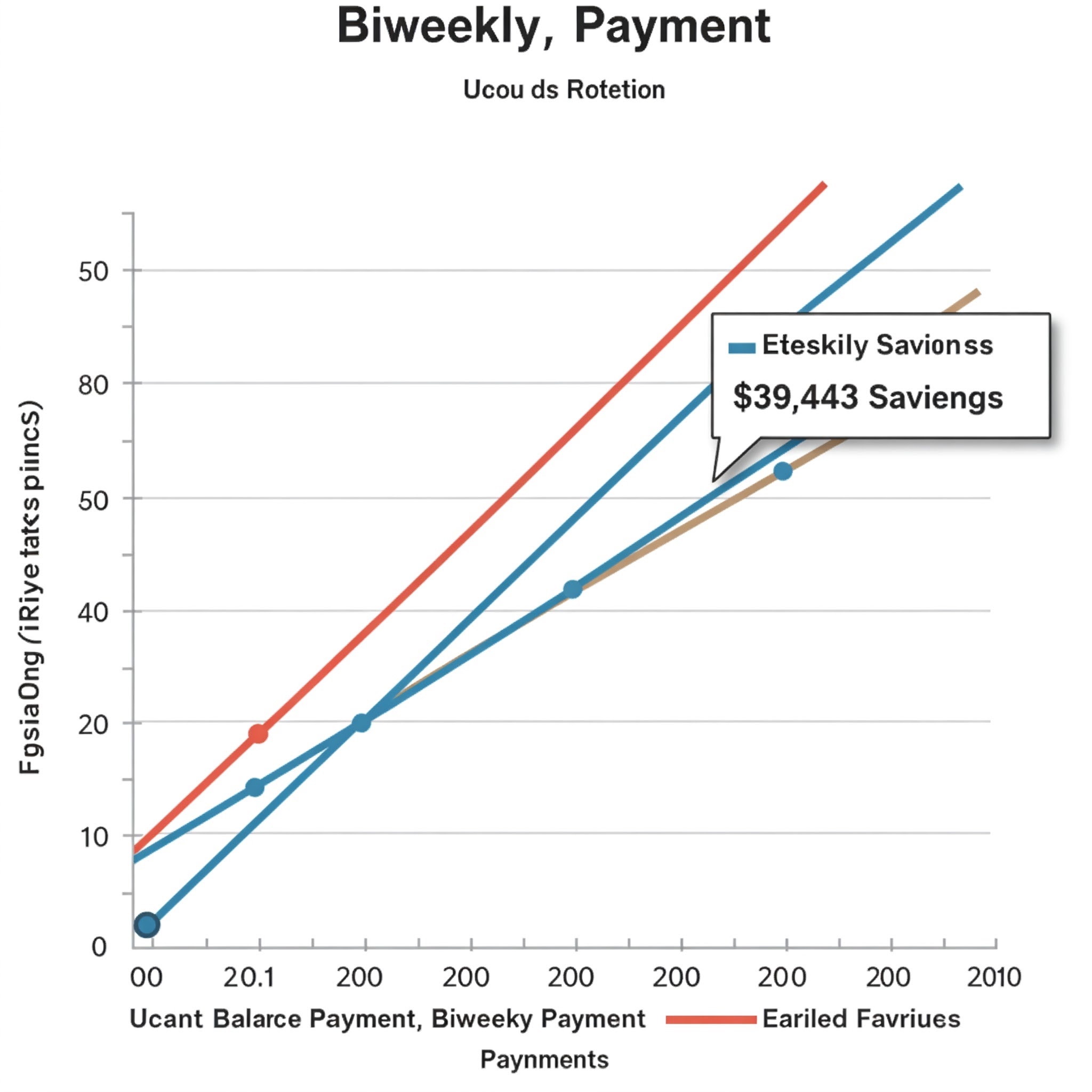

Detail Pinjaman:

Jumlah hipotek: $ 300.000

Suku Bunga: 4,5%

Istilah pinjaman: 30 tahun

Pembayaran Bulanan: $ 1.520.06 (pokok dan bunga saja)

Skenario Pembayaran Bulanan:

12 Pembayaran $ 1.520,06 per tahun

Total pembayaran lebih dari 30 tahun: $ 547.221.60

Total bunga yang dibayarkan: $ 247.221.60

Skenario pembayaran dua minggu:

26 Pembayaran $ 760,03 (setengah dari jumlah bulanan) per tahun

Pinjaman terbayar sekitar 25,6 tahun

Total bunga yang dibayarkan: sekitar $ 207.778

Total penghematan: sekitar $ 39.443,60

Waktu Dihemat: Sekitar 4,4 tahun

Pro dan kontra dari setiap metode pembayaran

Keuntungan dari Pembayaran Dua Manker

Tabungan Minat Substansial: Seperti yang ditunjukkan di atas, Anda dapat menghemat puluhan ribu dolar selama masa pinjaman Anda.

Jangka pinjaman yang lebih pendek: Bayar hipotek Anda bertahun -tahun sebelumnya tanpa secara signifikan mengubah anggaran bulanan Anda.

Bangun ekuitas lebih cepat: Pembayaran tambahan setiap tahun mempercepat bangunan ekuitas Anda.

Alignment dengan Jadwal Pembayaran: Jika Anda dibayar dua minggu, jadwal pembayaran ini secara alami selaras dengan aliran pendapatan Anda.

Lebih sedikit bunga akrual antar pembayaran: Pembayaran yang lebih sering berarti lebih sedikit waktu untuk bunga bertambah pada saldo Anda yang tersisa.

Kerugian pembayaran dua minggu

Mungkin tidak ditawarkan oleh semua pemberi pinjaman: beberapa penyedia hipotek tidak menawarkan paket pembayaran dua mingguan resmi.

Biaya potensial: Beberapa pemberi pinjaman membebankan biaya pengaturan atau biaya per transaksi untuk program pembayaran dua minggu.

Lebih sedikit fleksibilitas pembayaran: tenggat waktu pembayaran yang lebih sering bisa menjadi tantangan selama kesulitan keuangan.

Pertimbangan Arus Kas: Beberapa bulan akan memiliki tiga pembayaran, bukan dua, yang membutuhkan penganggaran yang lebih hati -hati.

Keuntungan Pembayaran Bulanan

Kesederhanaan: Satu pembayaran yang konsisten setiap bulan lebih mudah dilacak dan dikelola.

Penerimaan Universal: Semua pemberi pinjaman hipotek menerima pembayaran bulanan.

Penganggaran yang dapat diprediksi: Tanggal tetap membuat penganggaran mudah.

Fleksibilitas: Memiliki lebih banyak waktu antar pembayaran dapat memberikan lebih banyak fleksibilitas untuk mengelola arus kas.

Kerugian pembayaran bulanan

Biaya bunga seumur hidup yang lebih tinggi: Anda akan membayar lebih banyak bunga selama umur pinjaman dibandingkan dengan pembayaran dua minggu.

Bangunan ekuitas yang lebih lambat: Kepala sekolah Anda lebih jarang berkurang, menghasilkan pertumbuhan ekuitas yang lebih lambat.

Jangka pinjaman yang lebih lama: Hipotek standar 30 tahun tetap merupakan komitmen 30 tahun tanpa pembayaran tambahan.

Strategi alternatif untuk dipertimbangkan

Lakukan satu pembayaran tambahan setiap tahun

Jika pemberi pinjaman Anda tidak menawarkan program pembayaran dua mingguan formal, atau jika Anda lebih suka kontrol lebih besar saat Anda melakukan pembayaran tambahan, pertimbangkan untuk melakukan satu pembayaran hipotek tambahan setiap tahun.Ini mencapai hasil yang serupa dengan jadwal dua minggu tanpa memerlukan perubahan pada struktur pembayaran Anda.

Anda dapat melakukan ini dengan:

Melakukan pembayaran ke -13 di akhir tahun

Membagi pembayaran bulanan Anda dengan 12 dan menambahkan jumlah itu ke setiap pembayaran reguler

Menggunakan rejeki nomplok seperti pengembalian pajak atau bonus untuk pembayaran tambahan

Mengumpulkan pembayaran Anda

Pendekatan sederhana lainnya adalah mengumpulkan pembayaran hipotek Anda ke $ 50 atau $ 100 terdekat.Misalnya, jika pembayaran bulanan Anda adalah $ 1.520,06, pertimbangkan untuk membayar $ 1.600 sebagai gantinya.Jumlah tambahan yang kecil ini dapat secara signifikan memengaruhi jangka waktu pinjaman Anda dan biaya bunga dari waktu ke waktu.

Pembiayaan kembali ke istilah pinjaman yang lebih pendek

Jika suku bunga telah turun sejak Anda memperoleh hipotek Anda, refinancing ke pinjaman 15 tahun atau 20 tahun mungkin lebih menguntungkan daripada mengubah jadwal pembayaran Anda.Meskipun pembayaran bulanan Anda akan lebih tinggi, kemungkinan besar Anda akan mendapatkan tingkat bunga yang lebih rendah dan jangka waktu pinjaman yang lebih pendek.

Membuat pilihan yang tepat untuk situasi Anda

Faktor keuangan untuk dipertimbangkan

Jadwal Penghasilan Anda: Jika Anda dibayar dua minggu, mencocokkan pembayaran hipotek Anda dengan aliran pendapatan Anda dapat membuat penganggaran lebih mudah.

Cadangan Tunai: Pertimbangkan dana darurat Anda dan apakah pembayaran yang lebih sering dapat membuat cadangan tunai Anda.

Kewajiban utang lainnya: Jika Anda memiliki utang berbunga tinggi seperti kartu kredit, mungkin lebih masuk akal secara finansial untuk memfokuskan pembayaran tambahan di sana sebelum mempercepat hasil hipotek Anda.

Lingkungan Suku Bunga: Dalam periode inflasi tinggi atau ketika pengembalian investasi melebihi tingkat hipotek, menjaga lebih banyak uang tunai untuk berinvestasi mungkin lebih menguntungkan daripada melakukan pembayaran hipotek tambahan.

Implikasi Pajak: Bunga hipotek dapat dikurangkan dari pajak bagi banyak pemilik rumah.Konsultasikan dengan profesional pajak tentang bagaimana pembayaran yang dipercepat dapat memengaruhi situasi pajak Anda.

Faktor pribadi untuk dipertimbangkan

Ketenangan pikiran: Beberapa pemilik rumah tidur lebih baik mengetahui mereka secara aktif bekerja untuk menghilangkan hutang hipotek mereka lebih cepat.

Perencanaan Pensiun: Jika Anda mendekati pensiun, melunasi hipotek Anda sebelum meninggalkan tenaga kerja mungkin menjadi prioritas.

Tujuan Keuangan Lainnya: Pertimbangkan bagaimana mempercepat pembayaran hipotek selaras dengan tujuan lain seperti tabungan perguruan tinggi atau kontribusi pensiun.

Waktu yang diharapkan di rumah: Jika Anda berencana untuk pindah dalam beberapa tahun, manfaat pembayaran dua minggu mungkin minimal.

Cara mengimplementasikan pembayaran dua mingguan

Program Pemberi Pinjaman Resmi

Banyak penyedia hipotek menawarkan program pembayaran dua mingguan resmi.Untuk mendaftar:

Hubungi Pinjaman Pinjaman Anda secara langsung

Tanyakan tentang opsi pembayaran dua mingguan mereka

Memahami biaya terkait atau persyaratan pendaftaran

Dapatkan proses pendaftaran secara tertulis

Konfirmasikan bahwa pembayaran tambahan akan diterapkan pada kepala sekolah

Pendekatan DIY

Jika pemberi pinjaman Anda tidak menawarkan program dua mingguan atau membebankan biaya tinggi, Anda dapat membuat jadwal pembayaran dua mingguan Anda sendiri:

Mengatur pembayaran otomatis setengah jumlah bulanan Anda setiap dua minggu

Pastikan pemberi pinjaman Anda menerapkan pembayaran tambahan untuk pokok

Sertakan nomor pinjaman Anda dan instruksi seperti "berlaku untuk pokok" dengan setiap pembayaran

Verifikasi aplikasi dana yang tepat pada pernyataan hipotek Anda

Layanan Pihak Ketiga

Beberapa perusahaan berspesialisasi dalam mengelola program pembayaran dua mingguan untuk pemilik rumah.Namun, berhati -hatilah dengan layanan ini karena mereka biasanya membebankan biaya untuk sesuatu yang dapat Anda lakukan sendiri.

Jika mempertimbangkan layanan pihak ketiga:

Meneliti perusahaan secara menyeluruh

Pahami semua biaya yang terlibat

Periksa ulasan pelanggan dan peringkat biro bisnis yang lebih baik

Konfirmasikan bagaimana pembayaran akan diproses dan diterapkan pada pinjaman Anda

Pertanyaan umum tentang pembayaran dua mingguan vs bulanan

Apakah saya akan dihukum karena melunasi hipotek saya lebih awal?

Sebagian besar hipotek modern tidak memiliki hukuman prabayar, tetapi penting untuk memeriksa persyaratan pinjaman spesifik Anda.Beberapa pinjaman, terutama yang memiliki persyaratan tertentu atau dari periode waktu tertentu, dapat mencakup hukuman prabayar.Tinjau perjanjian hipotek Anda atau hubungi pemberi pinjaman Anda secara langsung untuk mengonfirmasi.

Bisakah saya beralih di antara metode pembayaran?

Dalam kebanyakan kasus, ya.Anda biasanya dapat memulai atau menghentikan pembayaran dua mingguan dengan menghubungi penyedia pinjaman Anda.Namun, jika Anda terdaftar dalam program resmi, mungkin ada syarat dan ketentuan mengenai perubahan atau pembatalan.

Bagaimana pembayaran dua mingguan mempengaruhi akun escrow?

Jika pembayaran hipotek Anda termasuk escrow untuk pajak dan asuransi, jumlah ini akan dibagi antara pembayaran dua minggu Anda.Analisis escrow tahunan Anda masih akan terjadi seperti biasa, dan penyesuaian akan dilakukan dengan jumlah pembayaran dua minggu Anda jika diperlukan.

Bagaimana jika saya tidak mampu membayar pembayaran dua mingguan?

Jika melakukan pembayaran setiap dua minggu akan membuat anggaran Anda, pertimbangkan alternatif seperti melakukan satu pembayaran tambahan setiap tahun atau mengumpulkan pembayaran bulanan Anda.Ingatlah bahwa jumlah tambahan apa pun yang diterapkan pada kepala sekolah akan membantu mengurangi biaya bunga dan jangka waktu pinjaman.

Skenario kehidupan nyata: Siapa yang paling diuntungkan dari pembayaran dua minggu?

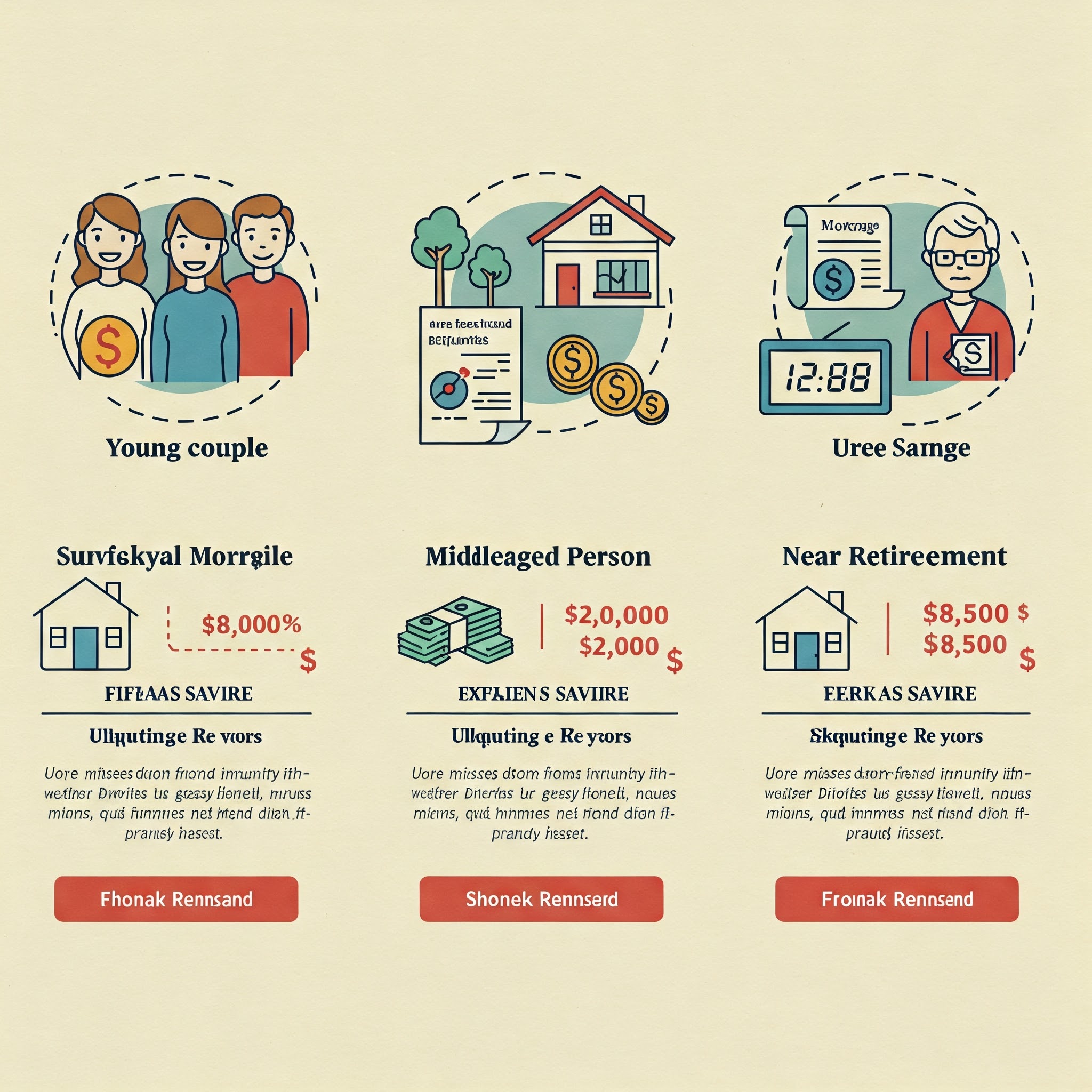

Skenario 1: Pembeli Rumah Baru

Sarah dan Michael baru saja membeli rumah pertama mereka dengan hipotek 30 tahun, $ 400.000 sebesar 4,25%.Mereka berdua berusia 32 tahun dan berencana untuk tinggal di rumah ini jangka panjang.

Dengan menerapkan pembayaran dua minggu dari awal pinjaman mereka, mereka bisa:

Bayar hipotek mereka pada usia 58, bukan 62

Simpan sekitar $ 58.000 dalam bunga

Membangun ekuitas lebih cepat untuk peningkatan rumah di masa depan atau kebutuhan pendidikan

Untuk pembeli rumah baru dengan rencana jangka panjang, memulai pembayaran dua kali mingguan lebih awal memaksimalkan manfaatnya.

Skenario 2: Transisi Pinjaman Tengah

Robert telah membayar hipoteknya setiap bulan selama 8 tahun dan memiliki 22 tahun tersisa atas pinjamannya.Saldo saat ini adalah $ 235.000 dengan suku bunga 4%.

Jika Robert beralih ke pembayaran dua mingguan sekarang:

Dia bisa melunasi hipoteknya sekitar 18,5 tahun, bukan 22

Dia akan menghemat sekitar $ 23.000 dalam bunga

Bangunan ekuitasnya akan mempercepat untuk perencanaan pensiun

Bahkan transisi pinjaman menengah ke pembayaran dua minggu dapat menghasilkan manfaat yang signifikan.

Skenario 3: Dekat Pensiun

Barbara berusia 55 tahun dengan hipoteknya yang tersisa 12 tahun.Saldonya adalah $ 145.000 dengan bunga 3,75%.Dia ingin pensiun bebas hutang di 65.

Dengan beralih ke pembayaran dua mingguan:

Dia bisa melunasi hipoteknya dalam waktu sekitar 10,5 tahun, selaras dengan tujuan pensiunnya

Dia akan menghemat sekitar $ 8.500

Dia bisa memasuki pensiun tanpa pembayaran hipotek

Bagi mereka yang mendekati pensiun, pembayaran dua minggu dapat membantu menyinkronkan imbalan pinjaman dengan waktu pensiun.

Menggunakan teknologi untuk mengoptimalkan pembayaran hipotek Anda

Kalkulator hipotek

Manfaatkan kalkulator hipotek online untuk melihat dengan tepat berapa banyak yang dapat Anda hemat dengan pembayaran dua minggu.Banyak situs web keuangan menawarkan kalkulator gratis yang dirancang khusus untuk membandingkan strategi pembayaran.

Fitur utama yang harus dicari:

Perbandingan paket pembayaran berdampingan

Jadwal amortisasi

Visualisasi penghematan bunga

Kemampuan untuk menyesuaikan variabel seperti pembayaran pokok tambahan

Sistem Pembayaran Otomatis

Sebagian besar bank dan penyedia hipotek menawarkan fitur autopay yang dapat dikonfigurasi untuk pembayaran dua mingguan.Menyiapkan transfer otomatis memastikan Anda tidak pernah melewatkan pembayaran dan menghapus godaan untuk melewatkan pembayaran tambahan ketika anggaran menjadi ketat.

Aplikasi Keuangan Pribadi

Aplikasi seperti Mint, Ynab (Anda memerlukan anggaran), atau modal pribadi dapat membantu Anda melacak kemajuan hasil hipotek Anda dan mengintegrasikan rencana pembayaran yang dipercepat ke dalam strategi keuangan Anda secara keseluruhan.

Aplikasi ini dapat:

Kirim Pengingat Pembayaran

Lacak kemajuan reduksi pokok

Visualisasikan dampak pembayaran tambahan

Membantu anggaran untuk bulan -bulan itu dengan tiga pembayaran, bukan dua

Kesimpulan: Membuat Keputusan Anda

Memilih antara pembayaran hipotek dua minggu dan bulanan pada akhirnya tergantung pada situasi keuangan, tujuan, dan preferensi Anda yang unik.Sementara pembayaran dua mingguan menawarkan keunggulan matematika yang jelas dalam hal penghematan bunga dan pengurangan jangka waktu pinjaman, mereka mungkin bukan yang paling cocok untuk semua orang.

Pertimbangkan pemikiran terakhir ini:

Keuntungan matematika jelas: Pembayaran dua minggu akan menghemat uang dan waktu jika Anda dapat berkomitmen untuk mereka jangka panjang.

Fleksibilitas Keuangan Anda Masalah: Pastikan anggaran Anda dapat mengakomodasi tenggat waktu pembayaran yang lebih sering sebelum berkomitmen.

Ada strategi alternatif: Jika pembayaran formal dua mingguan tidak berhasil untuk Anda, pertimbangkan pendekatan lain untuk mencapai manfaat serupa.

Konsistensi adalah kunci: strategi apa pun yang Anda pilih, konsistensi akan memaksimalkan hasil Anda.

Menilai kembali secara berkala: Seiring berkembangnya situasi keuangan Anda, bersedia mengevaluasi kembali strategi pembayaran hipotek Anda.

Ingatlah bahwa melunasi hipotek Anda lebih cepat dari jadwal hanyalah salah satu komponen dari rencana keuangan yang komprehensif.Seimbangkan tujuan ini dengan tujuan keuangan penting lainnya seperti tabungan pensiun, dana darurat, dan pembayaran utang berbunga tinggi.

Dengan memahami mekanisme dari kedua opsi pembayaran dan dengan hati-hati mempertimbangkan bagaimana mereka selaras dengan gambaran keuangan Anda yang lebih luas, Anda dapat membuat keputusan berdasarkan informasi yang memaksimalkan kesejahteraan keuangan jangka panjang Anda dan membawa Anda lebih dekat ke tujuan kepemilikan rumah bebas hipotek.

Sumber daya tambahan

Siap menghitung penghematan potensial Anda dengan pembayaran dua minggu?Coba Kalkulator Hipotek kami untuk melihat perbedaannya.

Untuk informasi lebih lanjut tentang mengoptimalkan pembayaran hipotek Anda, pertimbangkan sumber daya yang bermanfaat ini: