Kapan harus membiayai kembali hipotek Anda: Hitung titik impas & hemat ribuan | Panduan tarif 2025

Mempertimbangkan refinancing hipotek Anda? Kalkulator kami membantu menentukan apakah ini waktu yang tepat untuk membiayai kembali dengan membandingkan tarif saat ini, memperkirakan biaya penutupan, dan menghitung titik impas Anda untuk penghematan maksimum.

Rendering article content...

Tags

refinance mortgage calculatorwhen to refinance mortgagemortgage refinance rates todayrefinance break-even calculatorcash-out refinance calculatorshould I refinance my mortgagemortgage refinancing optionsrefinance closing costsmortgage refinance comparisonrefinance interest savingshow to refinance a mortgageno closing cost refinancerefinance rate calculatorbest time to refinancerefinance mortgage requirementsPembiayaan kembali vs tetap dengan hipotek saat inipembiayaan kembali suku bunga yang lebih rendahproses pembiayaan kembali hipotekpinjaman pembiayaan kembali pengurangan suku bungakelayakan pembiayaan kembali hipotek

Membiayai kembali hipotek adalah keputusan keuangan yang signifikan yang berpotensi menghemat ribuan dolar selama masa pinjaman Anda.Namun, prosesnya tidak selalu mudah, dan manfaatnya tidak dijamin untuk semua orang.Pertanyaan kunci yang dihadapi sebagian besar pemilik rumah bukan hanya "bagaimana" untuk membiayai kembali tetapi "ketika" masuk akal secara finansial untuk melakukannya.

Dengan tingkat refinansi hipotek yang berfluktuasi, mengubah situasi keuangan pribadi, dan berbagai opsi pembiayaan kembali yang tersedia, menentukan waktu yang tepat untuk pembiayaan kembali memerlukan perhitungan dan pertimbangan yang cermat.Panduan komprehensif ini akan memandu Anda melalui semua yang perlu Anda ketahui tentang refinancing hipotek, dari pemahaman kapan harus membiayai kembali hipotek hingga menghitung titik impas Anda dan menavigasi proses pembiayaan kembali.

Apakah Anda ingin menurunkan pembayaran bulanan, mengurangi jangka waktu pinjaman, atau memanfaatkan ekuitas rumah Anda, panduan ini akan membantu Anda membuat keputusan berdasarkan informasi tentang pembiayaan kembali hipotek Anda.

Apa itu pembiayaan kembali hipotek?

Refinancing hipotek adalah proses mengganti pinjaman rumah Anda yang ada dengan yang baru, biasanya untuk mengamankan persyaratan yang lebih baik.Saat Anda membiayai kembali, Anda pada dasarnya melunasi hipotek Anda saat ini dan mengambil pinjaman baru.Pinjaman baru mungkin memiliki persyaratan yang berbeda dari hipotek asli Anda, seperti:

Tingkat Bunga yang Lebih Rendah

Istilah pinjaman yang berbeda (lebih pendek atau lebih)

Jenis pinjaman yang berbeda (misalnya, beralih dari tingkat yang dapat disesuaikan ke hipotek dengan harga tetap)

Jumlah pembayaran yang berbeda

Jenis Refinancing Hipotek Umum

Pembiayaan kembali tingkat dan jangka: Jenis paling umum di mana Anda membiayai kembali saldo yang tersisa untuk tingkat bunga yang lebih rendah dan/atau jangka waktu pinjaman yang berbeda.

Refinance Cash-Out: Memungkinkan Anda untuk meminjam lebih dari yang Anda berhutang pada hipotek Anda saat ini dan menerima perbedaan uang tunai, yang dapat digunakan untuk perbaikan rumah, konsolidasi utang, atau kebutuhan keuangan lainnya.

Pembiayaan Kembali Tunai: Melibatkan membawa uang tunai untuk menutup untuk membayar saldo hipotek Anda, berpotensi membantu Anda memenuhi syarat untuk tingkat bunga yang lebih rendah atau menghilangkan asuransi hipotek pribadi (PMI).

Tidak ada pembiayaan kembali biaya penutupan: Pemberi pinjaman mencakup biaya penutupan dengan imbalan tingkat bunga yang lebih tinggi selama umur pinjaman.

Pinjaman Refinance Pengurangan Suku Bunga (IRRRL): Program pembiayaan kembali yang ramping untuk pinjaman VA yang biasanya membutuhkan lebih sedikit dokumen dan mungkin tidak memerlukan penilaian.

Kapan Anda harus membiayai kembali hipotek Anda?

Menentukan waktu terbaik untuk membiayai kembali hipotek Anda tergantung pada beberapa faktor.Berikut adalah situasi utama ketika refinancing mungkin masuk akal:

1. Saat suku bunga turun secara signifikan

Salah satu alasan paling umum untuk membiayai kembali adalah untuk mengambil keuntungan dari suku bunga yang lebih rendah.Secara umum, jika tingkat pembiayaan kembali hipotek saat ini saat ini setidaknya 0,5% hingga 1% lebih rendah dari tingkat Anda yang ada, pembiayaan kembali dapat bermanfaat.

Misalnya, dengan hipotek $ 300.000, 30 tahun:

Tingkat Saat Ini: 5,5% = $ 1.703 Pembayaran Bulanan

Tarif Baru: 4,5% = $ 1.520 Pembayaran Bulanan

Penghematan Bulanan: $ 183

Penghematan Tahunan: $ 2.196

Namun, perbedaan tingkat yang diperlukan untuk membuat refinancing bermanfaat tergantung pada saldo pinjaman Anda, berapa lama Anda berencana untuk tinggal di rumah Anda, dan biaya penutupan pembiayaan kembali yang terlibat.

2. Saat Anda ingin mengubah istilah pinjaman Anda

Refinancing dapat membantu Anda menyesuaikan istilah pinjaman Anda agar lebih selaras dengan tujuan keuangan Anda:

Memperpendek istilah pinjaman Anda: Jika Anda membiayai kembali dari 30 tahun menjadi hipotek 15 tahun, Anda mungkin membayar lebih setiap bulan tetapi akan membangun ekuitas lebih cepat dan menghemat bunga secara signifikan selama masa pinjaman.

Memperluas istilah pinjaman Anda: Jika Anda berjuang dengan pembayaran bulanan yang tinggi, refinancing ke jangka waktu yang lebih lama dapat mengurangi kewajiban bulanan Anda, meskipun kemungkinan besar Anda akan membayar lebih dalam total bunga dari waktu ke waktu.

3. Saat Anda ingin mengonversi antara tingkat tetap dan yang dapat disesuaikan

Konversi dari yang dapat disesuaikan menjadi diperbaiki: Jika Anda memiliki hipotek (ARM) yang dapat disesuaikan dan menginginkan keamanan pembayaran tetap, terutama jika suku bunga diperkirakan akan naik, refinancing ke hipotek dengan suku bunga tetap masuk akal.

Konversi dari tetap ke yang dapat disesuaikan: Jika suku bunga telah turun dan Anda tidak berencana untuk tinggal di rumah Anda dalam jangka panjang, beralih ke lengan dapat menurunkan pembayaran bulanan Anda.

4. Saat Anda perlu memanfaatkan ekuitas rumah Anda

Jika Anda memiliki ekuitas yang signifikan di rumah Anda dan membutuhkan uang tunai untuk pengeluaran besar (renovasi rumah, biaya kuliah, konsolidasi utang), pembiayaan uang tunai mungkin sesuai.Ini memungkinkan Anda untuk meminjam lebih dari yang Anda berhutang pada hipotek Anda saat ini dan menerima perbedaan uang tunai.

5. Saat Anda ingin menghapus asuransi hipotek pribadi (PMI)

Jika rumah Anda menghargai nilainya atau Anda telah membayar hipotek Anda cukup sehingga Anda sekarang memiliki 20% atau lebih ekuitas, pembiayaan kembali dapat membantu Anda menghilangkan pembayaran PMI, menghemat ratusan dolar per tahun.

6. Saat skor kredit Anda meningkat secara signifikan

Jika skor kredit Anda telah meningkat secara substansial sejak Anda mengeluarkan hipotek asli Anda, Anda mungkin memenuhi syarat untuk tingkat pembiayaan kembali hipotek yang lebih baik hari ini, membuat pembiayaan kembali sebagai langkah yang berpotensi menghemat uang.

Cara menghitung jika refinancing masuk akal: titik impasnya

Sebelum refinancing, penting untuk menghitung titik impas Anda-waktu yang dibutuhkan untuk tabungan bulanan Anda untuk melebihi biaya pembiayaan kembali.Perhitungan ini sangat penting untuk menentukan kapan harus membiayai kembali hipotek Anda.

Langkah 1: Perkirakan biaya penutupan pembiayaan kembali Anda

Biaya penutupan pembiayaan kembali biasanya berkisar dari 2% hingga 5% dari jumlah pinjaman Anda.Biaya ini mungkin termasuk:

Biaya asal pinjaman

Biaya penilaian

Asuransi judul

Biaya pemeriksaan kredit

Biaya Pengacara

Biaya rekaman

Bunga prabayar

Untuk hipotek $ 300.000, biaya penutupan mungkin berkisar dari $ 6.000 hingga $ 15.000.

Langkah 2: Hitung tabungan bulanan Anda

Kurangi pembayaran bulanan baru Anda dari pembayaran bulanan Anda saat ini untuk menentukan berapa banyak yang akan Anda hemat setiap bulan.

Misalnya:

Pembayaran Saat Ini: $ 1.703

Pembayaran Baru: $ 1.520

Penghematan Bulanan: $ 183

Langkah 3: Tentukan titik impas Anda

Bagilah total biaya penutupan Anda dengan tabungan bulanan Anda untuk menemukan berapa bulan yang diperlukan untuk memulihkan biaya pembiayaan kembali.

Menggunakan contoh kami:

Total biaya penutupan: $ 9.000

Penghematan Bulanan: $ 183

Titik impas: $ 9.000 ÷ $ 183 = 49 bulan (sekitar 4 tahun)

Ini berarti Anda harus tinggal di rumah Anda setidaknya selama 4 tahun untuk membuat refinancing bermanfaat.

Menggunakan Kalkulator Break-Even Refinance

Kalkulator pembiayaan kembali mengotomatiskan proses ini, dengan mempertimbangkan:

Detail pinjaman Anda saat ini

Usulan istilah pinjaman baru

Perkiraan biaya penutupan

Implikasi pajak

Berapa lama Anda berencana untuk tinggal di rumah Anda

Banyak kalkulator online juga membantu Anda memvisualisasikan penghematan Anda dari waktu ke waktu dan membandingkan berbagai skenario pembiayaan kembali.

Kalkulator Refinance Mortgage: Di luar titik impas

Sementara perhitungan impas itu penting, kalkulator hipotek refinansi komprehensif harus mempertimbangkan faktor tambahan:

1. Total penghematan bunga

Hitung perbedaan total bunga yang dibayarkan antara hipotek Anda saat ini dan yang baru selama jangka waktu penuh dari setiap pinjaman.

Untuk hipotek $ 300.000, 30 tahun:

Pada 5,5%: Total bunga yang dibayarkan = $ 313.212

Pada 4,5%: Total bunga yang dibayarkan = $ 247.220

Tabungan bunga = $ 65.992

2. Dampak pada Kekayaan Bersih

Pertimbangkan bagaimana pembiayaan kembali mempengaruhi gambaran keuangan Anda secara keseluruhan:

Akankah pembayaran bulanan yang lebih rendah memungkinkan Anda untuk berinvestasi lebih banyak di tempat lain?

Akankah istilah yang lebih pendek membantu Anda membangun ekuitas lebih cepat?

Bagaimana keputusan mempengaruhi perencanaan pensiun Anda?

3. Implikasi pajak

Bunga hipotek dapat dikurangkan dari pajak bagi banyak pemilik rumah.Pembiayaan kembali dengan suku bunga yang lebih rendah berarti lebih sedikit bunga yang dibayarkan, yang dapat mengurangi pengurangan pajak Anda.Konsultasikan dengan seorang profesional pajak untuk memahami bagaimana pembiayaan kembali dapat memengaruhi situasi pajak Anda.

4. Biaya peluang

Pertimbangkan apa lagi yang dapat Anda lakukan dengan uang yang digunakan untuk biaya penutupan.Bisakah menginvestasikan uang itu menghasilkan pengembalian yang lebih baik daripada tabungan dari pembiayaan kembali?

Perbandingan Kembali Hipotek: Mengevaluasi Opsi Anda

Saat mempertimbangkan apakah akan membiayai kembali, akan sangat membantu untuk membandingkan berbagai skenario.Berikut templat untuk membandingkan hipotek Anda saat ini dengan opsi pembiayaan kembali potensial:

Kriteria

Hipotek saat ini

Opsi Refinance 1

Opsi Pembiayaan Kembali 2

Jumlah pinjaman

$ 300.000

$ 300.000

$ 300.000

Suku bunga

5,5%

4,5%

4,25%

Istilah pinjaman

30 tahun

30 tahun

15 tahun

Pembayaran bulanan

$ 1.703

$ 1.520

$ 2.266

Penghematan Bulanan

- -

$ 183

-$ 563 (pembayaran lebih tinggi)

Biaya penutupan

- -

$ 9.000

$ 9.000

Titik impas

- -

49 bulan

N/A (pembayaran lebih tinggi)

Total bunga yang dibayarkan

$ 313.212

$ 247.220

$ 107.803

Total penghematan bunga

- -

$ 65.992

$ 205.409

Perbandingan ini menggambarkan bagaimana opsi refinancing yang berbeda dapat mengarah pada hasil yang sangat berbeda.Sementara Opsi 1 memberikan penghematan bulanan segera, opsi 2 menghasilkan penghematan bunga yang jauh lebih besar selama masa pinjaman meskipun pembayaran bulanan yang lebih tinggi.

Persyaratan Hipotek Refinance: Apakah Anda memenuhi syarat?

Sebelum memutuskan kapan harus membiayai kembali, pastikan Anda memenuhi persyaratan hipotek pembiayaan ulang dasar:

1. Skor kredit

Sebagian besar pemberi pinjaman membutuhkan skor kredit minimum 620 untuk pembiayaan kembali konvensional, meskipun tarif yang lebih baik biasanya tersedia bagi mereka yang memiliki skor di atas 740. Untuk pinjaman FHA, Anda dapat memenuhi syarat dengan skor serendah 580.

2. Ekuitas rumah

Biasanya, Anda akan membutuhkan setidaknya 20% ekuitas di rumah Anda untuk pembiayaan kembali konvensional.Untuk pembiayaan kembali uang tunai, pemberi pinjaman sering mengharuskan Anda mempertahankan 20% ekuitas setelah mengambil uang tunai, membatasi berapa banyak yang dapat Anda pinjam.

3. Rasio Hutang terhadap Pendapatan (DTI)

Sebagian besar pemberi pinjaman lebih suka rasio DTI sebesar 43% atau kurang, yang berarti pembayaran utang bulanan Anda (termasuk hipotek Anda) tidak boleh melebihi 43% dari pendapatan bulanan kotor Anda.

4. Ketenagakerjaan dan stabilitas pendapatan

Pemberi pinjaman ingin melihat pekerjaan yang stabil dan pendapatan yang andal untuk memastikan Anda dapat melakukan pembayaran pinjaman.

5. Kondisi properti

Rumah Anda kemungkinan akan membutuhkan penilaian untuk mengkonfirmasi nilainya, dan harus memenuhi persyaratan kondisi tertentu.

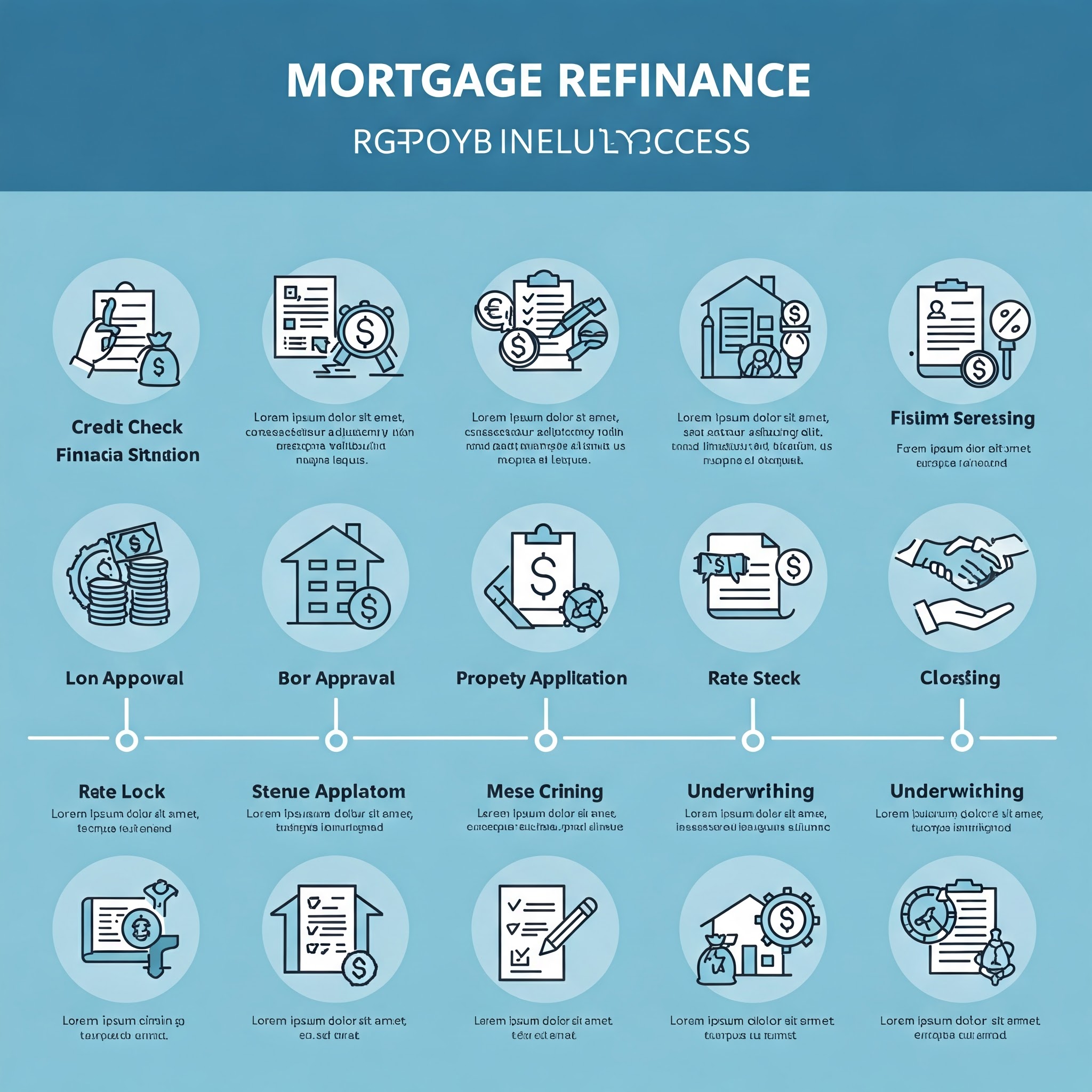

Proses Pembiayaan Kembali Hipotek: langkah demi langkah

Jika Anda telah menentukan bahwa pembiayaan kembali masuk akal untuk situasi Anda, inilah yang diharapkan selama proses pembiayaan kembali hipotek:

1. Periksa kredit Anda

Tinjau laporan kredit dan skor Anda untuk memahami di mana Anda berdiri dan mengatasi masalah apa pun sebelum mendaftar.

2. Penelitian dan Bandingkan Pemberi Pinjaman

Berbelanja di sekitar untuk tarif dan persyaratan pembiayaan kembali hipotek terbaik.Pertimbangkan tidak hanya tingkat bunga tetapi juga biaya penutupan, biaya pemberi pinjaman, dan reputasi layanan pelanggan secara keseluruhan.

3. Kumpulkan dokumentasi

Siapkan dokumen yang diperlukan, yang biasanya mencakup:

Stubs Pay Terbaru

Formulir W-2 dan pengembalian pajak dari dua tahun terakhir

Laporan Bank dan Informasi Akun Aset

Pernyataan hipotek saat ini

Polis asuransi pemilik rumah

ID foto

4. Terapkan dengan banyak pemberi pinjaman

Kirimkan aplikasi ke beberapa pemberi pinjaman dalam waktu singkat (umumnya 14-45 hari) untuk meminimalkan dampak pada skor kredit Anda.

5. Kunci tarif Anda

Setelah Anda menerima penawaran yang menguntungkan, pertimbangkan mengunci tingkat bunga Anda untuk melindungi terhadap fluktuasi pasar selama proses penutupan.

6. Penilaian Rumah

Pemberi pinjaman akan mengatur penilai untuk menilai nilai rumah Anda.

7. Penjaminan

Pemberi pinjaman mengulas semua informasi Anda untuk membuat keputusan akhir tentang pinjaman Anda.

8. Penutupan

Tandatangani dokumen akhir dan bayar biaya penutupan apa pun yang tidak digulung ke dalam pinjaman.

Pertimbangan Kembali Khusus

Tidak ada pembiayaan kembali biaya penutupan: Apakah itu sepadan?

Pembiayaan kembali biaya yang tidak ditutup mungkin tampak menarik karena Anda menghindari pengeluaran di muka, tetapi ada pertukaran:

Anda biasanya akan menerima suku bunga yang lebih tinggi

Biaya penutupan dapat digulirkan ke saldo pinjaman Anda, meningkatkan hutang Anda

Perhitungan titik impas Anda berubah secara signifikan

Contoh:

Pembiayaan kembali standar: Tingkat 4,5% dengan $ 9.000 dalam biaya penutupan

Tanpa Penutupan Biaya Penutupan: Tingkat 4,875% dengan biaya di muka $ 0

Perbedaan pembayaran bulanan: $ 70 ($ 1.520 vs $ 1.590)

Bunga tambahan lebih dari 30 tahun: $ 25.200

Untuk beberapa pemilik rumah, terutama mereka yang berencana untuk pindah dalam beberapa tahun, pembiayaan kembali biaya yang tidak tertutup dapat masuk akal meskipun tingkat yang lebih tinggi.

Kalkulator Pembiayaan Kembali Cash-Out: Mengakses Ekuitas Anda

Saat mempertimbangkan pembiayaan kembali uang tunai, gunakan kalkulator pembiayaan ulang tunai khusus untuk menentukan:

Berapa banyak ekuitas yang dapat Anda akses (biasanya hingga 80% dari nilai rumah Anda dikurangi saldo hipotek Anda saat ini)

Pembayaran bulanan baru Anda

Total biaya pinjaman dibandingkan dengan opsi pembiayaan lainnya (seperti pinjaman ekuitas rumah atau jalur kredit)

Ingatlah bahwa sementara pembiayaan kembali uang tunai mungkin menawarkan tingkat bunga yang lebih rendah daripada bentuk pinjaman lainnya, Anda memperpanjang hutang dalam waktu yang lebih lama dan menempatkan rumah Anda dalam risiko jika Anda tidak dapat melakukan pembayaran.

Pinjaman Pengurangan Suku Bunga (IRRRL) untuk Pinjaman VA

Jika Anda memiliki pinjaman VA, pinjaman pembiayaan kembali pengurangan suku bunga (kadang -kadang disebut "perampasan kembali") menawarkan refinancing yang disederhanakan dengan:

Tidak diperlukan verifikasi pendapatan

Tidak ada penilaian dalam banyak kasus

Mengurangi dokumen

Biaya pendanaan yang lebih rendah dibandingkan dengan pinjaman VA biasa

Untuk memenuhi syarat, Anda harus menyatakan bahwa Anda saat ini tinggal atau sebelumnya tinggal di rumah, dan pembiayaan kembali harus memberikan "manfaat nyata bersih," seperti tingkat bunga yang lebih rendah atau sakelar dari yang dapat disesuaikan ke hipotek dengan harga tetap.

Kesalahan pembiayaan kembali umum untuk dihindari

1. Fokus hanya pada suku bunga

Meskipun mendapatkan tingkat bunga yang lebih rendah adalah penting, jangan abaikan faktor -faktor lain seperti biaya penutupan, jangka waktu pinjaman, dan berapa lama Anda berencana untuk tinggal di rumah Anda.

2. Memperluas istilah pinjaman Anda terlalu banyak

Berulang kali membiayai dan mengatur ulang ke masa jabatan 30 tahun dapat membuat Anda tetap lebih lama dari yang direncanakan, secara signifikan meningkatkan total bunga yang dibayarkan dari waktu ke waktu.

3. Mengambil terlalu banyak uang

Menggunakan rumah Anda sebagai ATM dapat mengikis ekuitas Anda dan menempatkan Anda pada risiko karena nilainya lebih dari nilainya jika nilai properti menurun.

4. Tidak berbelanja di sekitar

Tarif dan biaya penutupan dapat bervariasi secara signifikan antara pemberi pinjaman.Mendapatkan kutipan dari berbagai sumber dapat menghemat ribuan Anda.

5. Mengabaikan April

Tingkat persentase tahunan (APR) mencerminkan biaya pinjaman sebenarnya, termasuk biaya dan biaya penutupan.Dua pinjaman dengan tingkat bunga yang sama dapat memiliki APR yang sangat berbeda.

6. Refinancing terlalu sering

Setiap pembiayaan kembali disertai dengan biaya.Refinancing yang sering dapat meniadakan manfaat yang Anda coba capai.

Pembiayaan kembali vs tetap dengan hipotek saat ini: Pertimbangan akhir

Saat Anda menimbang apakah akan membiayai kembali atau tetap dengan hipotek Anda saat ini, pertimbangkan poin akhir ini:

Rencana masa depan

Jika Anda berencana untuk pindah dalam beberapa tahun, refinancing mungkin tidak masuk akal, bahkan dengan tarif yang menguntungkan, karena Anda mungkin tidak mencapai titik impas Anda.

Waktu Pasar

Meskipun tidak mungkin untuk mengatur waktu pasar dengan sempurna, waspadai tren suku bunga umum.Jika tarif secara historis rendah dan diperkirakan akan naik, mungkin ini saat yang tepat untuk mengunci tingkat tetap.

Stabilitas keuangan Anda

Refinancing hadir dengan biaya di muka.Pastikan situasi keuangan Anda cukup stabil untuk menangani pengeluaran ini, terutama jika Anda tidak menggulungnya ke dalam pinjaman.

Opsi alternatif

Pertimbangkan alternatif untuk refinancing, seperti:

Melakukan pembayaran pokok tambahan pada hipotek Anda saat ini

Meminta modifikasi pinjaman jika Anda berjuang dengan pembayaran

Menggunakan pinjaman ekuitas rumah alih-alih pembiayaan kembali uang tunai

Kesimpulan

Menentukan kapan harus membiayai kembali hipotek Anda memerlukan menyeimbangkan banyak faktor, dari tingkat pembiayaan kembali hipotek saat ini hingga rencana perumahan jangka panjang Anda.Dengan secara hati-hati menghitung titik impas Anda dan mempertimbangkan dampak finansial penuh dari pembiayaan kembali, Anda dapat membuat keputusan berdasarkan informasi yang selaras dengan tujuan Anda.

Ingatlah bahwa sementara aturan praktis seperti "pembiayaan kembali ketika tarif turun 1%" memberikan titik awal yang berguna, situasi spesifik Anda mungkin membutuhkan pendekatan yang berbeda.Gunakan kalkulator Break-Even Refinance dan alat perbandingan yang disediakan dalam panduan ini untuk mengevaluasi opsi Anda secara menyeluruh.

Pada akhirnya, waktu terbaik untuk membiayai kembali adalah ketika membantu Anda mencapai tujuan keuangan Anda - apakah itu mengurangi pembayaran bulanan, memperpendek jangka waktu pinjaman Anda, menghilangkan PMI, atau mengakses ekuitas untuk pengeluaran penting.

Dengan mengambil pendekatan yang bijaksana dan diperhitungkan untuk refinancing, Anda berpotensi dapat menghemat ribuan dolar dan meningkatkan kesehatan keuangan Anda secara keseluruhan.

Gunakan Kalkulator Hipotek Refinance komprehensif kami untuk menjalankan skenario Anda sendiri, dan ambil langkah pertama untuk mengoptimalkan hipotek Anda dengan percaya diri.

Pertanyaan yang sering diajukan

Seberapa sering saya dapat membiayai kembali hipotek saya?

Secara teknis tidak ada batasan hukum berapa kali Anda dapat membiayai kembali hipotek Anda.Namun, beberapa pemberi pinjaman memaksakan masa tunggu (biasanya enam bulan) antara pembiayaan kembali.Perlu diingat bahwa setiap pembiayaan kembali mengeluarkan biaya penutupan, sehingga pembiayaan kembali yang sering dapat meniadakan potensi penghematan Anda.

Berapa skor kredit minimum yang dibutuhkan untuk membiayai kembali?

Untuk pembiayaan kembali konvensional, sebagian besar pemberi pinjaman membutuhkan skor minimum 620, meskipun beberapa mungkin membutuhkan 640 atau lebih tinggi.Pinjaman FHA dapat memungkinkan skor serendah 580. Untuk tingkat pembiayaan kembali hipotek terbaik, bertujuan untuk skor 740 atau lebih.

Dapatkah saya membiayai kembali jika rumah saya berkurang nilainya?

Ini lebih menantang tetapi masih mungkin.Program pemerintah seperti HARP (Program Pembiayaan Home Terjangkau) dirancang khusus untuk hipotek bawah air.Selain itu, pinjaman FHA dan VA memiliki opsi refinansi yang merampingkan yang mungkin tidak memerlukan penilaian.

Haruskah saya membayar poin untuk menurunkan suku bunga saat refinancing?

Poin diskon adalah biaya di muka yang dibayarkan untuk mengurangi tingkat bunga Anda.Apakah mereka layak tergantung pada berapa lama Anda akan menyimpan hipotek.Bagilah biaya poin dengan tabungan bulanan Anda untuk menemukan periode impas tambahan, dan tentukan apakah Anda akan menyimpan pinjaman selama itu.

Dapatkah saya membiayai kembali jika saya terlambat membayar hipotek?

Sebagian besar pemberi pinjaman lebih suka peminjam tanpa pembayaran terlambat dalam 12 bulan terakhir.Namun, beberapa program pembiayaan kembali, terutama yang didukung pemerintah, mungkin lebih memaafkan.Jika Anda berjuang dengan pembayaran, lihatlah program pembiayaan kembali kesulitan atau berbicara dengan penasihat perumahan yang disetujui oleh Departemen Perumahan dan Pengembangan Perkotaan (HUD).