Introduction

Buying a home is likely the largest financial commitment you'll ever make. Before falling in love with that charming colonial or modern condo, it's crucial to answer one fundamental question: "How much house can I actually afford?" Understanding your financial boundaries isn't just prudent—it's essential for your long-term financial health.

Today's housing market demands savvy buyers who know their numbers before making offers. That's where mortgage calculators and amortization schedules become invaluable tools in your homebuying arsenal. These financial instruments help transform complex mortgage mathematics into clear, actionable insights about what you can realistically afford.

In this comprehensive guide, we'll walk you through:

- How to determine your home buying budget

- Understanding mortgage payment calculators

- Decoding amortization schedules and formulas

- Strategies to optimize your mortgage and save thousands

- Practical examples to illustrate real-world scenarios

Whether you're a first-time homebuyer or looking to upgrade to your dream home, this guide will equip you with the knowledge to make confident decisions about one of life's most significant investments.

Determining Your Home Buying Budget

The 28/36 Rule: A Starting Point

Financial experts often recommend the 28/36 rule as a baseline for mortgage affordability:

- Your monthly mortgage payment should not exceed 28% of your gross monthly income

- Your total debt payments (including your mortgage) should not exceed 36% of your gross monthly income

For example, if your household earns $100,000 annually ($8,333 monthly):

- Maximum mortgage payment: $8,333 × 28% = $2,333

- Maximum total debt payments: $8,333 × 36% = $3,000

While this rule provides a useful framework, your personal comfort level with debt and financial goals might suggest a more conservative approach.

Beyond the Mortgage Payment

A common mistake first-time homebuyers make is focusing solely on the mortgage payment. However, homeownership comes with additional expenses that must factor into your budget:

- Property taxes: Typically 1-2% of your home's value annually

- Homeowners insurance: Usually $800-$1,500 per year

- Private Mortgage Insurance (PMI): Required if your down payment is less than 20%

- HOA fees: Can range from $100 to $700+ monthly in some communities

- Maintenance costs: Budget 1-3% of your home's value annually

- Utilities: Often higher than rental properties

Factoring these expenses into your calculations provides a more accurate picture of affordability. This is why comprehensive mortgage calculators that include taxes and insurance are so valuable—they reveal the true cost of homeownership.

Understanding Mortgage Payment Calculators

What Is a Mortgage Payment Calculator?

A mortgage payment calculator is a financial tool that helps you estimate your monthly mortgage payments based on:

- Home purchase price

- Down payment amount

- Loan term (typically 15 or 30 years)

- Interest rate

- Property taxes

- Insurance costs

These calculators use the standard amortization formula to determine your monthly payment and can show you how different scenarios affect your budget.

Components of Your Monthly Mortgage Payment: The PITI Breakdown

Your monthly mortgage payment typically consists of four components, commonly abbreviated as PITI:

- Principal: The portion of your payment that reduces the loan balance

- Interest: The cost of borrowing money, calculated on your remaining balance

- Taxes: Property taxes collected monthly and held in escrow

- Insurance: Homeowners insurance (and PMI if applicable)

Understanding the principal vs interest payment breakdown is crucial because in the early years of your mortgage, a significantly larger portion of your payment goes toward interest rather than reducing your principal balance.

How Different Factors Affect Your Payment

Let's examine how various factors influence your monthly payment:

Purchase Price and Down Payment

- Higher purchase price = Higher monthly payment

- Larger down payment = Lower monthly payment and potentially no PMI

Loan Term

- 15-year mortgage = Higher monthly payments but substantial interest savings

- 30-year mortgage = Lower monthly payments but significantly more interest paid over time

Interest Rate

- Even a 0.5% difference in your rate can change your payment by $50-$100 per month on a typical loan

- This translates to tens of thousands in interest over the life of the loan

Credit Score Impact

Your credit score directly influences your interest rate. Consider this example for a $300,000 mortgage:

| Credit Score | Approximate Rate | Monthly Payment | Lifetime Interest |

|---|---|---|---|

| 760+ | 6.0% | $1,799 | $347,640 |

| 700-759 | 6.25% | $1,847 | $364,920 |

| 650-699 | 6.75% | $1,946 | $400,560 |

As you can see, improving your credit score before applying for a mortgage can result in substantial savings.

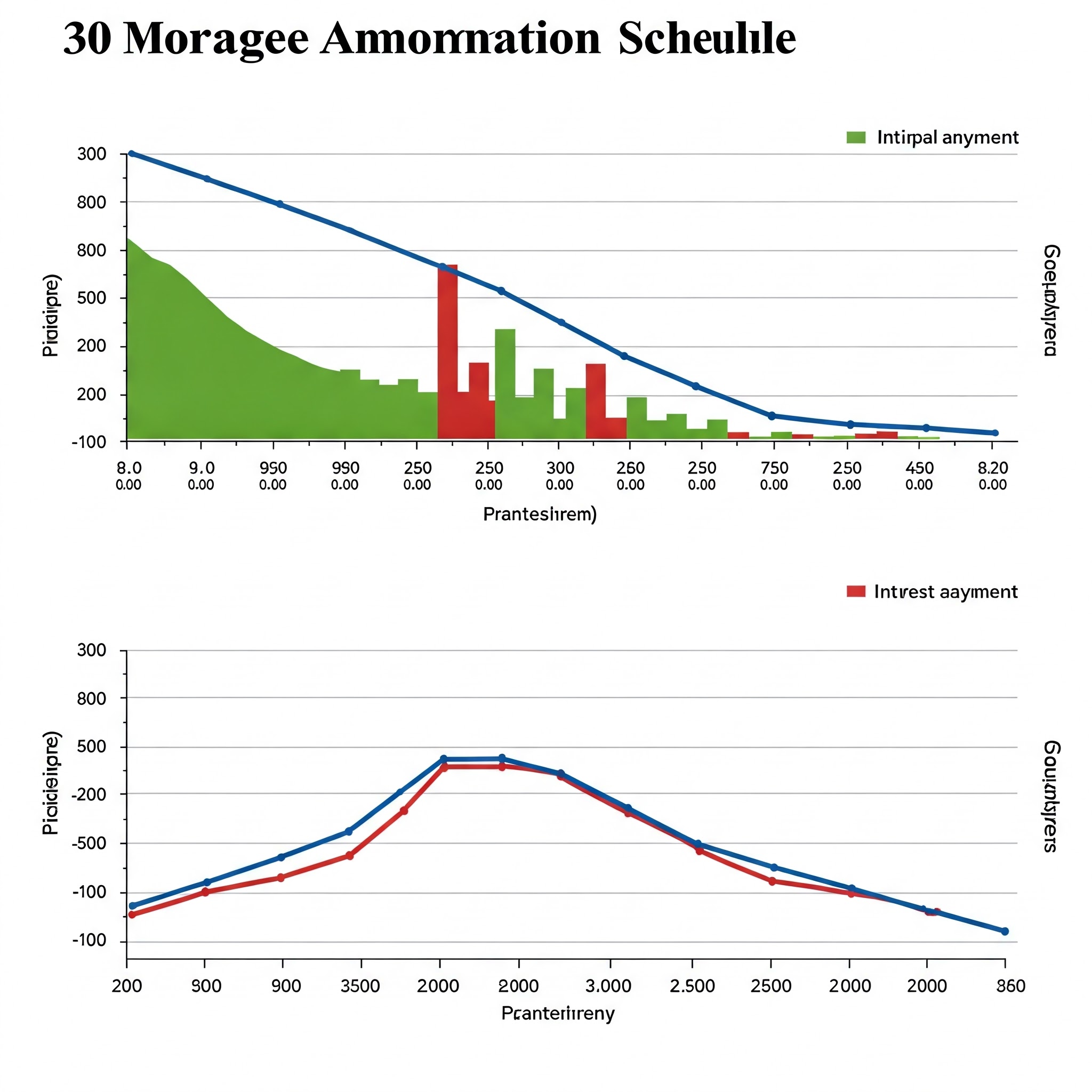

Decoding the Amortization Schedule

What Is an Amortization Schedule?

An amortization schedule is a complete table showing every payment throughout the life of your loan. It breaks down each payment into:

- Payment date

- Payment amount

- Principal portion

- Interest portion

- Remaining loan balance

This mortgage amortization chart provides a clear visual representation of how your loan balance decreases over time and how the principal vs. interest split changes.

The Amortization Formula Explained

While mortgage calculators handle the math automatically, understanding the underlying amortization formula gives you deeper insight into your loan:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Where:

- M = Monthly payment

- P = Principal (loan amount)

- r = Monthly interest rate (annual rate divided by 12)

- n = Total number of payments (loan term in years × 12)

For example, with a $300,000 loan at 6% for 30 years:

- P = $300,000

- r = 0.06 ÷ 12 = 0.005

- n = 30 × 12 = 360

Using the amortization formula:

M = $300,000 × [0.005(1+0.005)^360] ÷ [(1+0.005)^360-1]

M = $1,799

How to Read an Amortization Schedule

Let's look at an amortization schedule example for a $300,000, 30-year mortgage at 6%:

| Payment # | Payment | Principal | Interest | Remaining Balance |

|---|---|---|---|---|

| 1 | $1,799 | $299 | $1,500 | $299,701 |

| 2 | $1,799 | $300 | $1,499 | $299,401 |

| 12 | $1,799 | $317 | $1,482 | $296,526 |

| 60 | $1,799 | $403 | $1,396 | $279,195 |

| 120 | $1,799 | $544 | $1,255 | $251,099 |

| 180 | $1,799 | $734 | $1,065 | $213,111 |

| 240 | $1,799 | $991 | $808 | $161,893 |

| 300 | $1,799 | $1,337 | $462 | $92,124 |

| 359 | $1,799 | $1,790 | $9 | $1,790 |

| 360 | $1,799 | $1,790 | $9 | $0 |

Looking at this example, notice:

- Early in the loan, most of your payment goes to interest

- The principal portion increases gradually each month

- The loan balance decreases slowly at first, then more rapidly

- The final payment may differ slightly due to rounding

Understanding your mortgage amortization chart helps you see why making extra payments early in your loan term can have such a dramatic impact on your total interest paid.

Strategies to Optimize Your Mortgage

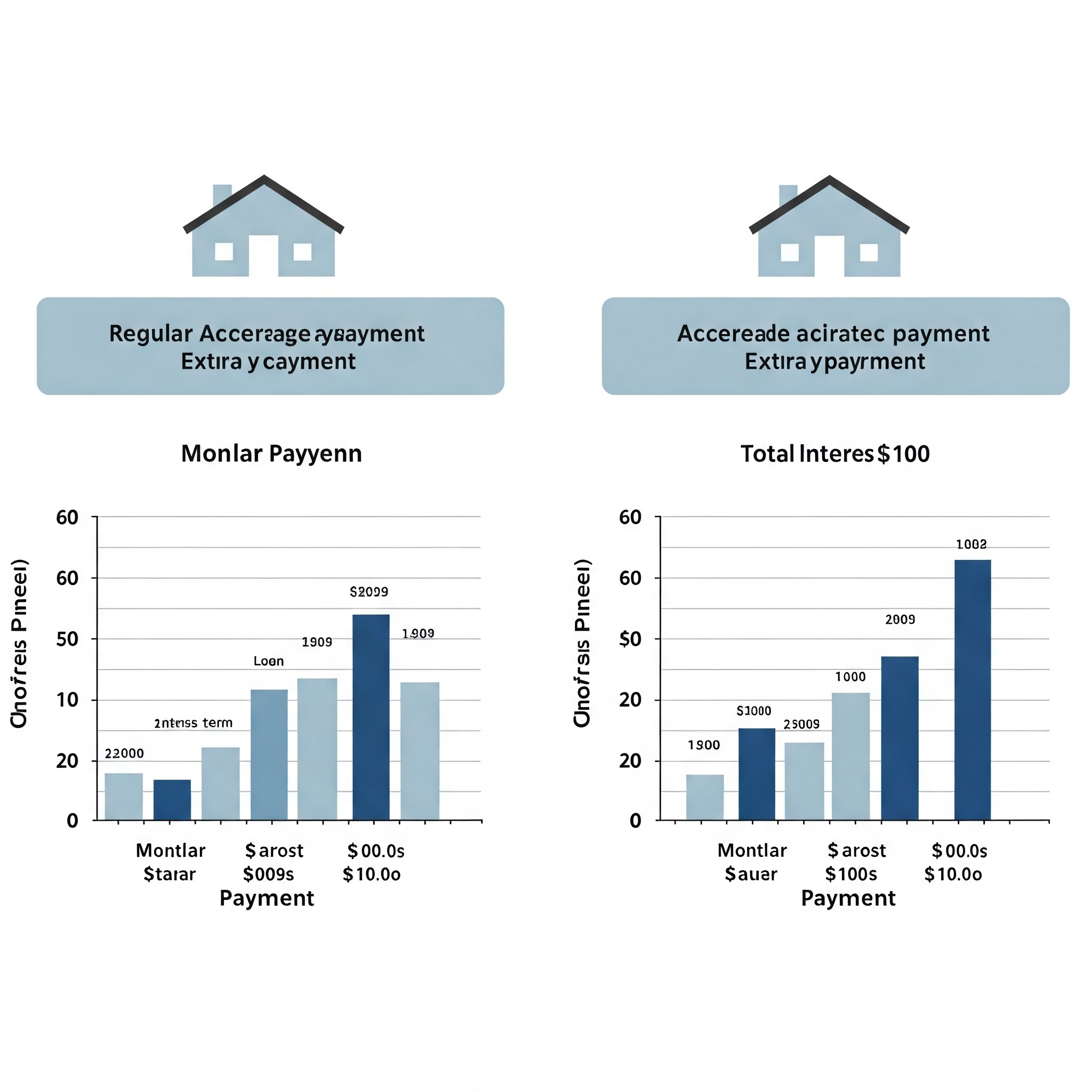

Make Extra Payments: Small Changes, Big Impact

Using an extra payment calculator reveals how even modest additional payments can yield significant savings:

For a $300,000, 30-year mortgage at 6%:

- Regular payment plan: $1,799 monthly for 30 years = $647,640 total payments

- With $100 extra monthly: Loan paid off in 27 years = $585,530 total payments

- Savings: $62,110 and 3 years of payments

An interest savings calculator shows that directing just $100 more per month toward your principal can save tens of thousands over the life of your loan.

Biweekly Payment Strategy

Rather than 12 monthly payments per year, making half-payments every two weeks results in 26 half-payments—equivalent to 13 full payments annually:

- Monthly payment approach: $1,799 × 12 = $21,588 per year

- Biweekly approach: $899.50 × 26 = $23,387 per year

This simple change adds one extra payment each year, potentially shaving 4-5 years off your mortgage and saving thousands in interest.

Refinancing Consideration

When interest rates drop significantly, refinancing your mortgage might make sense. The mortgage term comparison is crucial in this decision:

For a $300,000 loan with 25 years remaining:

- Current loan: 6.5% interest = $2,005 monthly

- Refinanced loan: 5.5% interest = $1,841 monthly

- Monthly savings: $164

- Break-even point: If closing costs are $4,000, you'd recoup these costs in about 24 months

Use a fixed-rate mortgage calculator to compare scenarios and determine if refinancing aligns with your long-term plans.

Choosing Between 15-Year and 30-Year Mortgages

The loan term dramatically impacts both your monthly payment and total interest:

For a $300,000 loan at 6%:

- 30-year mortgage: $1,799 monthly, $347,640 total interest

- 15-year mortgage: $2,532 monthly, $155,760 total interest

- Difference: $733 higher monthly payment but $191,880 less in total interest

This mortgage term comparison illustrates why homebuyers who can afford higher monthly payments often choose shorter terms.

Practical Examples: Bringing It All Together

First-Time Homebuyer Example

Sarah and Michael earn $120,000 combined annually. Using the 28/36 rule:

- Maximum monthly mortgage payment: $120,000 ÷ 12 × 28% = $2,800

- Current monthly debts: $500 car payment + $300 student loans = $800

- Maximum total monthly debt: $120,000 ÷ 12 × 36% = $3,600

- Available for housing: $3,600 - $800 = $2,800

With $30,000 saved for a down payment, 6% interest rate, and additional costs factored in:

- Maximum affordable home price: approximately $380,000

- Down payment: $30,000 (7.9%)

- Loan amount: $350,000

- Monthly mortgage payment: $2,098

- With taxes, insurance, and PMI: approximately $2,750

This falls within their budget, but leaves little room for other homeownership costs.

Home Upgrade Scenario

The Johnsons want to sell their current home ($300,000 remaining mortgage) and buy a larger one. They have $150,000 in equity.

New home considerations:

- Purchase price: $600,000

- Down payment: $150,000 (25%)

- Loan amount: $450,000

- Interest rate: 6%

- Loan term: 30 years

- Monthly payment: $2,698

- With taxes and insurance: approximately $3,400

Using the home loan amortization calculator, they determine this payment fits their budget but would delay retirement savings (model the trade-off with a retirement fund calculator). They decide to:

- Buy a $500,000 home instead

- Put down 20% ($100,000)

- Keep $50,000 for repairs and investments

- Resulting in a more manageable $2,878 monthly PITI payment

This example illustrates how the mortgage calculator helps homebuyers make balanced decisions that consider both current lifestyle and future financial goals.

Advanced Mortgage Payoff Strategies

Lump Sum Payments

Inheritance, bonuses, or tax refunds can make excellent lump-sum principal payments:

For a $300,000, 30-year mortgage at 6%, five years in:

- One-time $20,000 payment: Saves $62,400 in interest and pays off loan 3.5 years early

- Five annual $4,000 payments: Saves $51,300 in interest and pays off loan 2.8 years early

The early mortgage payoff calculator shows that front-loading extra payments maximizes interest savings.

Refinancing to a Shorter Term

Rather than simply making extra payments, some homeowners formalize their commitment by refinancing to a shorter term:

- Current loan: $250,000 balance, 25 years remaining at 6% = $1,603 monthly

- Refinanced loan: $250,000, 15-year at 5.5% = $2,044 monthly

- Result: $441 higher monthly payment but loan paid off 10 years sooner with $150,000+ interest savings

This approach works well for homeowners who receive salary increases and want to commit to faster payoff.

The Mortgage Recast Option

Less known than refinancing, mortgage recasting keeps your existing loan terms but recalculates your amortization schedule after a substantial principal payment:

- Make a significant principal payment (typically $10,000 minimum)

- Lender recalculates your loan based on the new balance but same interest rate and term

- Monthly payment decreases, but loan payoff date remains unchanged

- Typically involves a small fee ($250-$500)

This strategy works well for windfall situations when you want lower payments without refinancing costs.

Considerations Beyond the Numbers

Future Life Changes

When determining how much house you can afford, consider potential life changes during your ownership period:

- Career changes or income fluctuations

- Family expansion

- Education costs

- Retirement planning

A mortgage that stretches your budget leaves little room for adaptation to life's inevitable changes.

Opportunity Cost

Every dollar spent on housing is unavailable for other financial goals. Consider the opportunity cost of different housing scenarios:

If you choose a $500,000 home instead of a $400,000 home:

- Additional monthly cost: approximately $600

- That same $600 invested monthly at 7% for 30 years: over $680,000

This perspective helps balance the emotional desire for a dream home against long-term financial objectives.

Market Conditions

Housing markets fluctuate, affecting both affordability and investment potential:

- High interest rate environments may warrant smaller loans with plans to refinance later

- Competitive markets might require larger down payments

- Economic uncertainty suggests more conservative housing budgets

Factoring in market conditions adds an important dimension to your housing budget calculations.

Conclusion: Finding Your Perfect Balance

Determining how much house you can afford involves both science and art—the concrete calculations of mortgage amortization schedules and the personal values that define your ideal lifestyle.

The tools discussed in this guide—mortgage payment calculators, amortization formulas, and loan repayment schedules—provide the mathematical framework for smart decisions. But ultimately, the right choice balances numbers with your unique priorities.

Remember these key takeaways:

- Calculate your upper limit using traditional guidelines, but consider setting a lower personal limit

- Factor in all homeownership costs, not just the mortgage payment

- Understand how your loan amortization schedule affects wealth building

- Explore strategies like extra payments that can save thousands in interest

- Consider how housing costs affect other financial goals

By combining powerful financial tools with thoughtful consideration of your personal circumstances, you'll find a housing budget that supports both your immediate desires and long-term financial health.

Use our comprehensive mortgage calculator to run your own scenarios, and take the first step toward homeownership with confidence and clarity.

Frequently Asked Questions

How does my credit score affect how much house I can afford?

Your credit score directly impacts your interest rate. A higher score can qualify you for lower rates, increasing your purchasing power. For example, a 100-point score improvement might save 0.5-1% on your rate, potentially allowing you to afford a home that's $30,000-$50,000 more expensive with the same monthly payment.

Should I put down 20% if it depletes my savings?

While 20% down eliminates PMI, maintaining an emergency fund is crucial. Consider putting down less than 20% if it allows you to maintain 3-6 months of expenses in reserve. The monthly PMI cost might be worth the financial security of having accessible savings.

How do adjustable-rate mortgages affect affordability calculations?

ARMs typically offer lower initial rates, increasing your initial affordability. However, your loan amortization chart will change when the rate adjusts. Calculate affordability based on the potential maximum payment after adjustment, not just the initial payment.

Is it better to buy a starter home or wait until I can afford my dream home?

This depends on your local housing market, career stability, and personal preferences. In appreciating markets, buying sooner often builds equity faster. Use mortgage amortization charts to compare the wealth-building potential of different scenarios in your specific market.

How do student loans affect my mortgage qualification?

Lenders include student loan payments in your debt-to-income ratio. If your student loans are on income-driven repayment plans, lenders may calculate your obligation differently than your actual payment. Consult with a mortgage professional about how your specific student loan situation impacts your qualification. For a related read, see When to Refinance Your Mortgage.