Buka kunci rumah impian anda: Kirakan dengan tepat berapa banyak gadai janji yang anda mampu

Temui belanjawan membeli rumah sebenar anda dengan kalkulator gadai janji kami. Cepat menentukan apa yang anda mampu berdasarkan pendapatan, hutang, dan bayaran pendahuluan anda untuk berbelanja dengan keyakinan.

Membeli rumah mungkin komitmen kewangan terbesar yang pernah anda buat.Sebelum jatuh cinta dengan kondominium kolonial atau moden yang menawan, sangat penting untuk menjawab satu soalan asas: "Berapa banyak rumah yang saya mampu?"Memahami sempadan kewangan anda bukan hanya berhemat-penting untuk kesihatan kewangan jangka panjang anda.

Pasaran perumahan hari ini menuntut pembeli yang bijak yang mengetahui nombor mereka sebelum membuat tawaran.Di sinilah kalkulator gadai janji dan jadual pelunasan menjadi alat yang tidak ternilai dalam senjata anda.Instrumen kewangan ini membantu mengubah matematik gadai janji yang kompleks ke dalam pandangan yang jelas dan boleh diambil tindakan tentang apa yang anda boleh secara realistik.

Dalam panduan komprehensif ini, kami akan membimbing anda:

Cara Menentukan Belanjawan Membeli Rumah Anda

Memahami kalkulator pembayaran gadai janji

Menyahkod jadual pelunasan dan formula

Strategi untuk mengoptimumkan gadai janji anda dan menjimatkan ribuan

Contoh praktikal untuk menggambarkan senario dunia nyata

Sama ada anda seorang pembeli rumah pertama atau ingin menaik taraf ke rumah impian anda, panduan ini akan melengkapkan anda dengan pengetahuan untuk membuat keputusan yang yakin tentang satu pelaburan yang paling penting.

Menentukan Belanjawan Membeli Rumah Anda

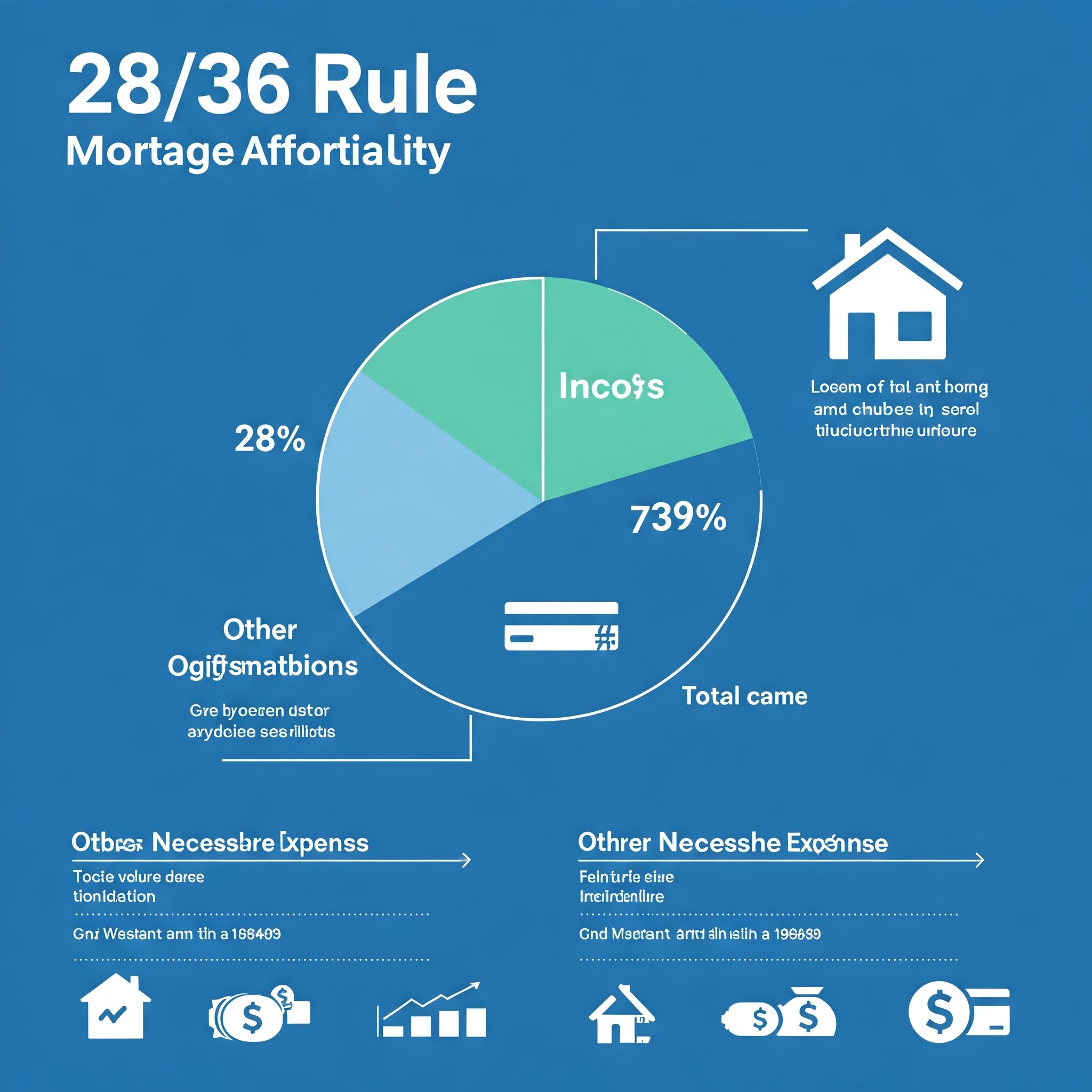

Peraturan 28/36: titik permulaan

Pakar kewangan sering mengesyorkan peraturan 28/36 sebagai asas untuk kemampuan gadai janji:

Bayaran gadai janji bulanan anda tidak boleh melebihi 28% daripada pendapatan bulanan kasar anda

Jumlah pembayaran hutang anda (termasuk gadai janji anda) tidak boleh melebihi 36% daripada pendapatan bulanan kasar anda

Sebagai contoh, jika isi rumah anda memperoleh $ 100,000 setiap tahun ($ 8,333 bulanan):

Walaupun peraturan ini menyediakan rangka kerja yang berguna, tahap keselesaan peribadi anda dengan matlamat hutang dan kewangan mungkin mencadangkan pendekatan yang lebih konservatif.

Di luar pembayaran gadai janji

Kesilapan biasa yang dibuat oleh pembeli rumah pertama adalah memberi tumpuan semata-mata kepada pembayaran gadai janji.Walau bagaimanapun, homeownership datang dengan perbelanjaan tambahan yang mesti faktor anggaran anda:

Cukai Harta: Biasanya 1-2% nilai rumah anda setiap tahun

Insurans pemilik rumah: biasanya $ 800- $ 1,500 setahun

Insurans Gadai Janji Swasta (PMI): Diperlukan jika bayaran pendahuluan anda kurang daripada 20%

Yuran HOA: Boleh berkisar dari $ 100 hingga $ 700+ bulanan di sesetengah komuniti

Kos Penyelenggaraan: Belanjawan 1-3% nilai rumah anda setiap tahun

Utiliti: Selalunya lebih tinggi daripada harta sewa

Pemfaktoran perbelanjaan ini ke dalam pengiraan anda memberikan gambaran yang lebih tepat tentang kemampuan.Inilah sebabnya mengapa kalkulator gadai janji yang komprehensif termasuk cukai dan insurans sangat berharga -mereka mendedahkan kos sebenar pemilik rumah.

Memahami kalkulator pembayaran gadai janji

Apakah kalkulator pembayaran gadai janji?

Kalkulator pembayaran gadai janji adalah alat kewangan yang membantu anda menganggarkan pembayaran gadai janji bulanan anda berdasarkan:

Harga pembelian rumah

Jumlah pembayaran pendahuluan

Tempoh Pinjaman (biasanya 15 atau 30 tahun)

Kadar faedah

Cukai Harta

Kos insurans

Kalkulator ini menggunakan formula pelunasan standard untuk menentukan pembayaran bulanan anda dan dapat menunjukkan kepada anda bagaimana senario yang berbeza mempengaruhi anggaran anda.

Komponen pembayaran gadai janji bulanan anda: Kerosakan piti

Bayaran gadai janji bulanan anda biasanya terdiri daripada empat komponen, biasanya disingkat sebagai piti:

Pengetua: Bahagian pembayaran anda yang mengurangkan baki pinjaman

Faedah: Kos meminjam wang, dikira pada baki baki anda

Cukai: Cukai harta dikumpulkan setiap bulan dan dipegang di escrow

Insurans: Insurans Pemilik Rumah (dan PMI jika berkenaan)

Memahami pecahan pembayaran prinsipal VS adalah penting kerana pada tahun -tahun awal gadai janji anda, sebahagian besar pembayaran anda lebih besar ke arah kepentingan dan bukannya mengurangkan baki prinsipal anda.

Bagaimana faktor yang berbeza mempengaruhi pembayaran anda

Mari kita periksa bagaimana pelbagai faktor mempengaruhi pembayaran bulanan anda:

Harga pembelian dan bayaran pendahuluan

Harga pembelian yang lebih tinggi = pembayaran bulanan yang lebih tinggi

Bayaran pendahuluan yang lebih besar = pembayaran bulanan yang lebih rendah dan berpotensi tidak PMI

Tempoh Pinjaman

Gadai janji 15 tahun = pembayaran bulanan yang lebih tinggi tetapi simpanan faedah yang besar

Gadai janji 30 tahun = pembayaran bulanan yang lebih rendah tetapi lebih banyak faedah yang dibayar dari masa ke masa

Kadar faedah

Walaupun perbezaan 0.5% dalam kadar anda dapat mengubah pembayaran anda sebanyak $ 50- $ 100 sebulan dengan pinjaman biasa

Ini diterjemahkan kepada puluhan ribu kepentingan sepanjang hayat pinjaman

Impak Skor Kredit

Skor kredit anda secara langsung mempengaruhi kadar faedah anda.Pertimbangkan contoh ini untuk gadai janji $ 300,000:

Skor kredit

Kadar anggaran

Pembayaran bulanan

Minat seumur hidup

760+

6.0%

$ 1,799

$ 347,640

700-759

6.25%

$ 1,847

$ 364,920

650-699

6.75%

$ 1,946

$ 400,560

Seperti yang anda dapat lihat, meningkatkan skor kredit anda sebelum memohon gadai janji boleh mengakibatkan simpanan yang besar.

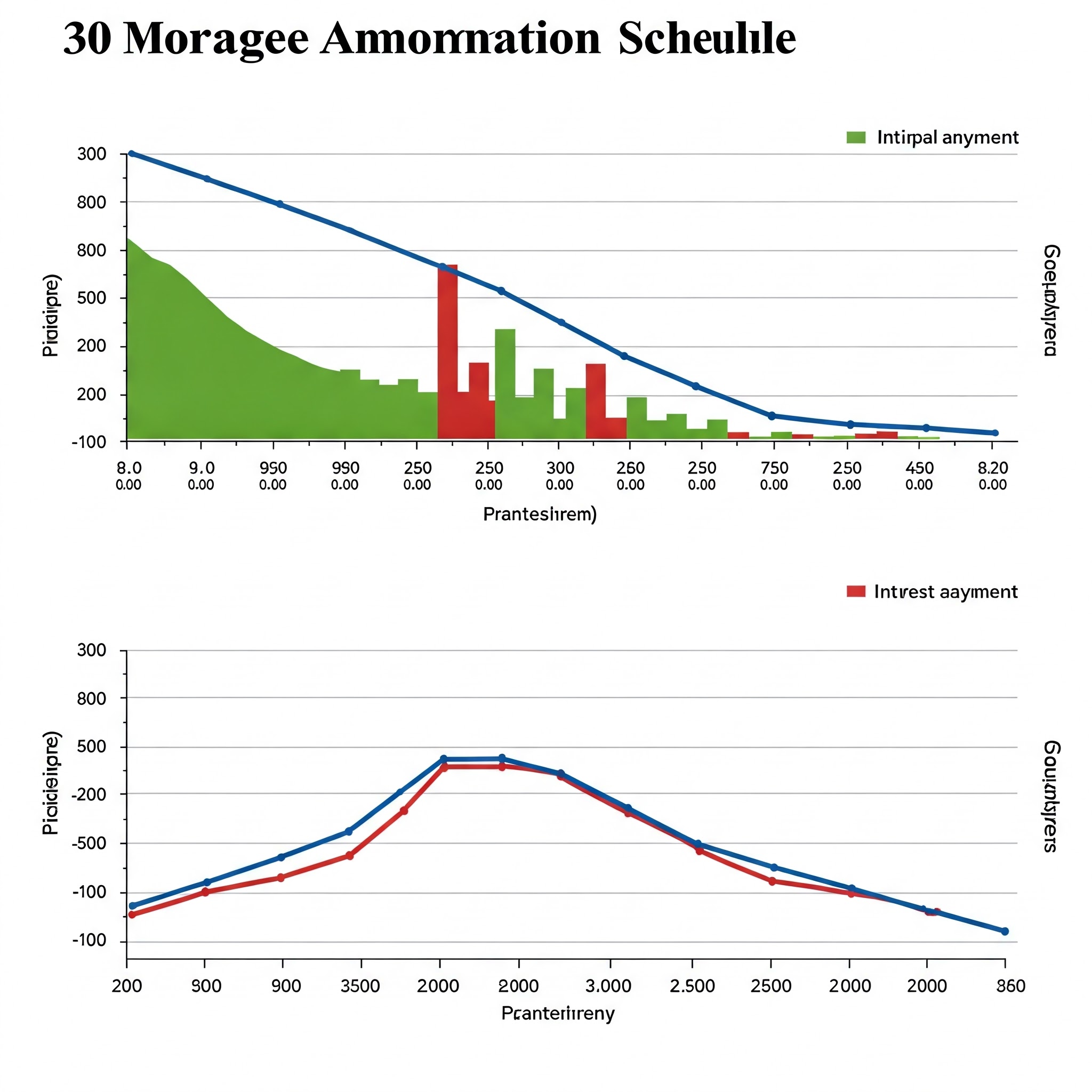

Menyahkod jadual pelunasan

Apakah jadual pelunasan?

Jadual pelunasan adalah jadual lengkap yang menunjukkan setiap pembayaran sepanjang hayat pinjaman anda.Ia merosakkan setiap pembayaran ke:

Tarikh pembayaran

Jumlah pembayaran

Bahagian utama

Bahagian faedah

Baki baki pinjaman yang tinggal

Carta pelunasan gadai janji ini memberikan perwakilan visual yang jelas tentang bagaimana baki pinjaman anda berkurangan dari masa ke masa dan bagaimana perubahan prinsipal vs kepentingan berpecah.

Formula pelunasan dijelaskan

Walaupun kalkulator gadai janji mengendalikan matematik secara automatik, memahami formula pelunasan yang mendasari memberi anda lebih mendalam tentang pinjaman anda:

M = p × [r (1+r)^n] ÷ [(1+r)^n-1]

Di mana:

M = pembayaran bulanan

P = prinsipal (jumlah pinjaman)

r = kadar faedah bulanan (kadar tahunan dibahagikan dengan 12)

N = Jumlah Bilangan Bayaran (Tempoh Pinjaman dalam Tahun × 12)

Sebagai contoh, dengan pinjaman $ 300,000 pada 6% selama 30 tahun:

P = $ 300,000

r = 0.06 ÷ 12 = 0.005

n = 30 × 12 = 360

Menggunakan formula pelunasan:

M = $ 300,000 × [0.005 (1+0.005)^360] ÷ [(1+0.005)^360-1]

M = $ 1,799

Cara membaca jadual pelunasan

Mari kita lihat contoh jadual pelunasan untuk $ 300,000, 30 tahun gadai janji pada 6%:

Pembayaran #

Pembayaran

Pengetua

Minat

Baki baki

1

$ 1,799

$ 299

$ 1,500

$ 299,701

2

$ 1,799

$ 300

$ 1,499

$ 299,401

12

$ 1,799

$ 317

$ 1,482

$ 296,526

60

$ 1,799

$ 403

$ 1,396

$ 279,195

120

$ 1,799

$ 544

$ 1,255

$ 251,099

180

$ 1,799

$ 734

$ 1,065

$ 213,111

240

$ 1,799

$ 991

$ 808

$ 161,893

300

$ 1,799

$ 1,337

$ 462

$ 92,124

359

$ 1,799

$ 1,790

$ 9

$ 1,790

360

$ 1,799

$ 1,790

$ 9

$ 0

Melihat contoh ini, perhatikan:

Awal pinjaman, sebahagian besar pembayaran anda mendapat faedah

Bahagian utama meningkat secara beransur -ansur setiap bulan

Baki pinjaman berkurangan secara perlahan pada mulanya, kemudian lebih cepat

Bayaran akhir mungkin berbeza sedikit disebabkan oleh pembulatan

Memahami carta pelunasan gadai janji anda membantu anda melihat mengapa membuat pembayaran tambahan awal dalam jangka masa pinjaman anda boleh memberi kesan dramatik ke atas jumlah faedah anda yang dibayar.

Strategi untuk mengoptimumkan gadai janji anda

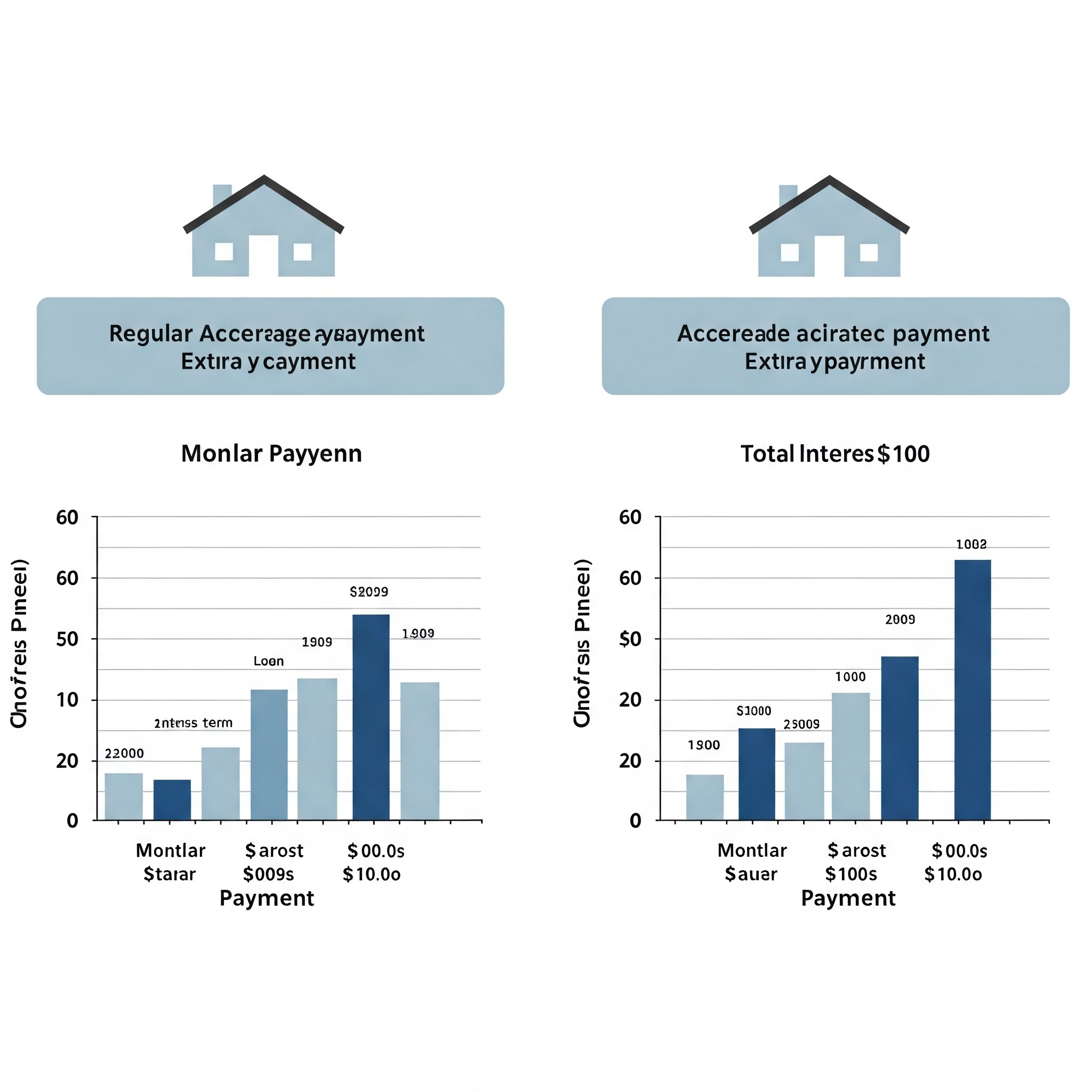

Buat pembayaran tambahan: perubahan kecil, kesan besar

Menggunakan kalkulator pembayaran tambahan mendedahkan bagaimana pembayaran tambahan yang sederhana dapat menghasilkan penjimatan yang ketara:

Untuk $ 300,000, gadai janji 30 tahun pada 6%:

Pelan pembayaran tetap: $ 1,799 bulanan selama 30 tahun = $ 647,640 jumlah pembayaran

Dengan $ 100 tambahan bulanan: pinjaman dibayar dalam 27 tahun = $ 585,530 jumlah pembayaran

Penjimatan: $ 62,110 dan 3 tahun pembayaran

Kalkulator simpanan faedah menunjukkan bahawa mengarahkan hanya $ 100 lebih sebulan ke arah prinsipal anda dapat menjimatkan puluhan ribu sepanjang hayat pinjaman anda.

Strategi pembayaran dua kali seminggu

Daripada 12 pembayaran bulanan setiap tahun, membuat pembayaran setengah setiap dua minggu menghasilkan 26 setengah pembayaran-setara hingga 13 pembayaran penuh setiap tahun:

Pendekatan dua kali seminggu: $ 899.50 × 26 = $ 23,387 setahun

Perubahan mudah ini menambah satu pembayaran tambahan setiap tahun, berpotensi mencukur 4-5 tahun dari gadai janji anda dan menjimatkan ribuan kepentingan.

Pertimbangan pembiayaan semula

Apabila kadar faedah menurun dengan ketara, pembiayaan semula gadai janji anda mungkin masuk akal.Perbandingan istilah gadai janji adalah penting dalam keputusan ini:

Untuk pinjaman $ 300,000 dengan 25 tahun yang tinggal:

Titik rehat: Sekiranya kos penutup adalah $ 4,000, anda akan menerima kos ini dalam masa kira-kira 24 bulan

Gunakan kalkulator gadai janji kadar tetap untuk membandingkan senario dan tentukan sama ada pembiayaan semula sejajar dengan rancangan jangka panjang anda.

Memilih antara gadai janji 15 tahun dan 30 tahun

Tempoh pinjaman secara dramatik memberi kesan kepada pembayaran bulanan anda dan jumlah faedah:

Perbezaan: $ 733 pembayaran bulanan yang lebih tinggi tetapi $ 191,880 kurang berminat

Perbandingan istilah gadai janji ini menggambarkan mengapa pembeli rumah yang mampu membayar pembayaran bulanan yang lebih tinggi sering memilih istilah yang lebih pendek.

Contoh Praktikal: Membawa semuanya bersama

Contoh pembeli rumah pertama

Sarah dan Michael memperoleh $ 120,000 digabungkan setiap tahun.Menggunakan peraturan 28/36:

Dengan $ 30,000 disimpan untuk bayaran pendahuluan, kadar faedah 6%, dan kos tambahan yang dipertimbangkan dalam:

Harga rumah yang berpatutan maksimum: kira -kira $ 380,000

Pembayaran Bawah: $ 30,000 (7.9%)

Jumlah pinjaman: $ 350,000

Bayaran Gadai Janji Bulanan: $ 2,098

Dengan Cukai, Insurans, dan PMI: Kira -kira $ 2,750

Ini termasuk dalam belanjawan mereka, tetapi meninggalkan sedikit ruang untuk kos homeownership lain.

Senario naik taraf rumah

The Johnsons mahu menjual rumah mereka sekarang ($ 300,000 gadai janji yang tinggal) dan membeli yang lebih besar.Mereka mempunyai $ 150,000 dalam ekuiti.

Pertimbangan Rumah Baru:

Harga Pembelian: $ 600,000

Bayaran Bawah: $ 150,000 (25%)

Jumlah pinjaman: $ 450,000

Kadar faedah: 6%

Tempoh Pinjaman: 30 tahun

Bayaran Bulanan: $ 2,698

Dengan cukai dan insurans: kira -kira $ 3,400

Menggunakan kalkulator pelunasan pinjaman rumah, mereka menentukan pembayaran ini sesuai dengan anggaran mereka tetapi akan melambatkan simpanan persaraan.Mereka memutuskan untuk:

Beli rumah $ 500,000 sebaliknya

Letakkan 20% ($ 100,000)

Simpan $ 50,000 untuk pembaikan dan pelaburan

Mengakibatkan pembayaran piti bulanan $ 2,878 yang lebih mudah diurus

Contoh ini menggambarkan bagaimana kalkulator gadai janji membantu pembeli rumah membuat keputusan seimbang yang mempertimbangkan gaya hidup semasa dan matlamat kewangan masa depan.

Strategi Bayaran Gadai Janji Lanjutan

Pembayaran sekaligus

Warisan, bonus, atau bayaran balik cukai boleh membuat pembayaran utama benjolan yang sangat baik:

Untuk $ 300,000, gadai janji 30 tahun pada 6%, lima tahun dalam:

Pembayaran $ 20,000 sekali: menjimatkan $ 62,400 faedah dan membayar pinjaman 3.5 tahun lebih awal

Lima Pembayaran $ 4,000 Tahunan: menjimatkan $ 51,300 faedah dan membayar pinjaman 2.8 tahun lebih awal

Kalkulator hiburan gadai janji awal menunjukkan bahawa pembayaran tambahan depan memaksimumkan penjimatan faedah.

Pembiayaan semula ke jangka masa yang lebih pendek

Daripada hanya membuat pembayaran tambahan, sesetengah pemilik rumah memformalkan komitmen mereka dengan membiayai semula jangka pendek:

Pinjaman semasa: baki $ 250,000, 25 tahun tinggal pada 6% = $ 1,603 bulanan

Pinjaman Dihidupkan semula: $ 250,000, 15 tahun pada 5.5% = $ 2,044 bulanan

Hasil: $ 441 Bayaran bulanan yang lebih tinggi tetapi pinjaman dibayar 10 tahun lebih awal dengan penjimatan faedah $ 150,000+

Pendekatan ini berfungsi dengan baik untuk pemilik rumah yang menerima kenaikan gaji dan ingin komited untuk mendapatkan lebih cepat.

Pilihan gadai janji

Kurang dikenali daripada pembiayaan semula, pemulihan gadai janji menyimpan syarat pinjaman anda yang sedia ada tetapi mengira semula jadual pelunasan anda selepas pembayaran utama yang besar:

Buat pembayaran utama yang ketara (biasanya $ 10,000 minimum)

Pemberi pinjaman mengira semula pinjaman anda berdasarkan baki baru tetapi kadar faedah dan jangka masa yang sama

Bayaran bulanan berkurangan, tetapi tarikh hasil pinjaman masih tidak berubah

Biasanya melibatkan bayaran yang kecil ($ 250- $ 500)

Strategi ini berfungsi dengan baik untuk situasi kejatuhan apabila anda mahu pembayaran yang lebih rendah tanpa kos pembiayaan semula.

Pertimbangan di luar nombor

Kehidupan masa depan berubah

Apabila menentukan berapa banyak rumah yang anda mampu, pertimbangkan perubahan kehidupan yang berpotensi semasa tempoh pemilikan anda:

Perubahan kerjaya atau turun naik pendapatan

Pengembangan keluarga

Kos pendidikan

Perancangan Persaraan

Gadai janji yang membentangkan belanjawan anda meninggalkan sedikit ruang untuk menyesuaikan diri dengan perubahan yang tidak dapat dielakkan.

Kos peluang

Setiap dolar yang dibelanjakan untuk perumahan tidak tersedia untuk matlamat kewangan lain.Pertimbangkan kos peluang senario perumahan yang berbeza:

Jika anda memilih rumah $ 500,000 dan bukannya rumah $ 400,000:

Kos bulanan tambahan: kira -kira $ 600

Sama $ 600 yang dilaburkan bulanan pada 7% selama 30 tahun: lebih dari $ 680,000

Perspektif ini membantu mengimbangi keinginan emosi untuk rumah impian terhadap objektif kewangan jangka panjang.

Keadaan pasaran

Pasaran perumahan berubah -ubah, mempengaruhi kedua -dua potensi kemampuan dan pelaburan:

Persekitaran kadar faedah yang tinggi mungkin menjamin pinjaman yang lebih kecil dengan rancangan untuk membiayai semula kemudian

Pasaran yang kompetitif mungkin memerlukan pembayaran yang lebih besar

Ketidakpastian ekonomi mencadangkan lebih banyak belanjawan perumahan konservatif

Pemfaktoran dalam keadaan pasaran menambah dimensi penting kepada pengiraan belanjawan perumahan anda.

Kesimpulan: Mencari keseimbangan sempurna anda

Menentukan berapa banyak rumah yang anda mampu melibatkan sains dan seni -pengiraan konkrit jadual pelunasan gadai janji dan nilai peribadi yang menentukan gaya hidup ideal anda.

Alat -alat yang dibincangkan dalam panduan ini - kalkulator pembayaran gadai janji, formula pelunasan, dan jadual pembayaran balik pinjaman -Membuat rangka kerja matematik untuk keputusan pintar.Tetapi pada akhirnya, pilihan yang tepat mengimbangi nombor dengan keutamaan unik anda.

Ingatlah perkara penting ini:

Kirakan had atas anda menggunakan garis panduan tradisional, tetapi pertimbangkan untuk menetapkan had peribadi yang lebih rendah

Faktor dalam semua kos homeownership, bukan hanya pembayaran gadai janji

Fahami bagaimana jadual pelunasan pinjaman anda mempengaruhi bangunan kekayaan

Terokai strategi seperti pembayaran tambahan yang dapat menjimatkan ribuan minat

Pertimbangkan bagaimana kos perumahan mempengaruhi matlamat kewangan lain

Dengan menggabungkan alat kewangan yang kuat dengan pertimbangan yang bijak terhadap keadaan peribadi anda, anda akan dapati anggaran perumahan yang menyokong kedua-dua keinginan segera dan kesihatan kewangan jangka panjang.

Gunakan Kalkulator gadai janji yang komprehensif kami untuk menjalankan senario anda sendiri, dan ambil langkah pertama ke arah pemilik rumah dengan keyakinan dan kejelasan.

Soalan yang sering ditanya

Bagaimanakah skor kredit saya mempengaruhi berapa banyak rumah yang saya mampu?

Skor kredit anda secara langsung memberi kesan kepada kadar faedah anda.Skor yang lebih tinggi dapat memenuhi syarat anda untuk kadar yang lebih rendah, meningkatkan kuasa pembelian anda.Sebagai contoh, peningkatan skor 100 mata mungkin menjimatkan 0.5-1% pada kadar anda, yang berpotensi membolehkan anda membeli rumah yang $ 30,000- $ 50,000 lebih mahal dengan pembayaran bulanan yang sama.

Sekiranya saya meletakkan 20% jika ia mengurangkan simpanan saya?

Walaupun 20% turun menghapuskan PMI, mengekalkan dana kecemasan adalah penting.Pertimbangkan untuk meletakkan kurang daripada 20% jika ia membolehkan anda mengekalkan 3-6 bulan perbelanjaan dalam simpanan.Kos PMI bulanan mungkin bernilai keselamatan kewangan yang mempunyai simpanan yang boleh diakses.

Bagaimanakah gadai janji kadar laras mempengaruhi pengiraan kemampuan?

Lengan biasanya menawarkan kadar awal yang lebih rendah, meningkatkan kemampuan awal anda.Walau bagaimanapun, carta pelunasan pinjaman anda akan berubah apabila kadar menyesuaikan diri.Kirakan keterjangkauan berdasarkan potensi pembayaran maksimum selepas pelarasan, bukan hanya pembayaran awal.

Adakah lebih baik membeli rumah starter atau tunggu sehingga saya mampu pulang ke rumah saya?

Ini bergantung kepada pasaran perumahan tempatan, kestabilan kerjaya, dan keutamaan peribadi.Dalam menghargai pasaran, membeli lebih cepat sering membina ekuiti lebih cepat.Gunakan carta pelunasan gadai janji untuk membandingkan potensi membina kekayaan senario yang berbeza di pasaran khusus anda.

Bagaimana pinjaman pelajar mempengaruhi kelayakan gadai janji saya?

Pemberi pinjaman termasuk pembayaran pinjaman pelajar dalam nisbah hutang kepada pendapatan anda.Sekiranya pinjaman pelajar anda berada dalam pelan pembayaran balik yang didorong oleh pendapatan, pemberi pinjaman boleh mengira kewajipan anda secara berbeza daripada pembayaran sebenar anda.Berunding dengan profesional gadai janji tentang bagaimana situasi pinjaman pelajar khusus anda memberi kesan kepada kelayakan anda.