Kalkulator piti gadai janji: Kirakan pembayaran bulanan sebenar anda dengan cukai & insurans

Temui kalkulator piti percuma kami yang membantu anda menentukan pembayaran gadai janji bulanan sebenar anda termasuk cukai dan insurans. Dapatkan anggaran yang tepat untuk merancang belanjawan rumah anda dengan keyakinan.

Rendering article content...

Tags

Kalkulator gadai janji dengan cukai dan insuranskalkulator pitikalkulator pinjaman rumah dengan cukai dan insuranskalkulator pembayaran gadai janji dengan escrowkalkulator keterjangkauan gadai janjibayaran gadai janji bulanan dengan cukai dan insuranskalkulator pembayaran rumah dengan cukai yang lengkapkalkulatorkos sebenar kalkulator homeownershipkalkulator gadai janji dengan semua kos

Temui kalkulator piti percuma kami yang membantu anda menentukan pembayaran gadai janji bulanan sebenar anda termasuk cukai dan insurans.Dapatkan anggaran yang tepat untuk merancang belanjawan rumah anda dengan keyakinan.

Apa itu piti dan mengapa ia penting?

Apabila anda merancang untuk membeli rumah, memahami kos penuh homeownership adalah penting untuk membuat keputusan kewangan yang dimaklumkan.Walaupun banyak calon pemilik rumah hanya memberi tumpuan kepada prinsipal gadai janji dan pembayaran faedah, ini hanya mewakili sebahagian daripada perbelanjaan perumahan bulanan anda.Di sinilah piti masuk.

Piti bermaksud:

P rincipal - jumlah yang anda pinjam

Saya paling tidak - kos meminjam wang

T pakai - Cukai harta yang dinilai oleh kerajaan tempatan

I NSsurance - Insurans Pemilik Rumah dan Mungkin Insurans Gadai Janji Swasta (PMI)

Memahami pembayaran piti lengkap anda adalah penting kerana:

Belanjawan Realistik: PITI mewakili kos perumahan bulanan sebenar anda, yang membantu anda menentukan apa yang anda mampu.

Kelayakan Pinjaman: Pemberi pinjaman menggunakan pembayaran pITI anda untuk mengira nisbah hutang kepada pendapatan apabila menentukan kelulusan gadai janji.

Perancangan Kewangan: Mengetahui perbelanjaan perumahan penuh anda membantu anda merancang matlamat kewangan lain dan mengelakkan diri menjadi "rumah miskin."

Keperluan escrow: Banyak pemberi pinjaman memerlukan akaun escrow untuk mengutip cukai dan insurans bersama dengan pembayaran gadai janji anda.

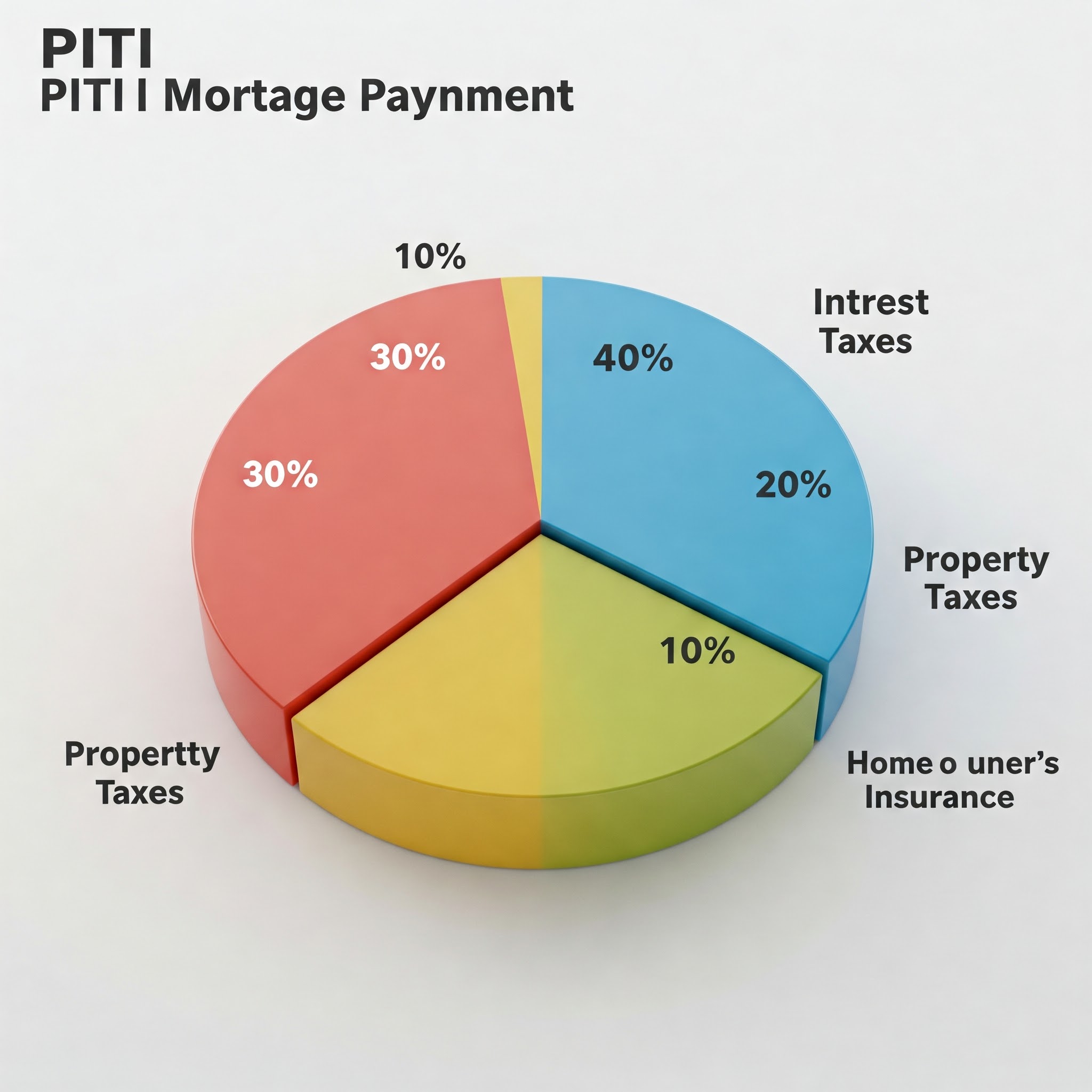

Visualisasi komponen piti yang menunjukkan pecahan pembayaran gadai janji biasa

Memecahkan komponen piti

Prinsipal dan minat

Pengetua adalah jumlah yang anda pinjam untuk membeli rumah anda.Ini biasanya harga pembelian rumah tolak bayaran pendahuluan anda.Sebagai contoh, jika anda membeli rumah $ 300,000 dan membuat bayaran pendahuluan 20% ($ 60,000), prinsipal anda akan menjadi $ 240,000.

Faedahnya adalah apa yang anda bayar pemberi pinjaman untuk keistimewaan meminjam wang.Ia dikira sebagai peratusan baki utama anda.Pada tahun -tahun awal gadai janji anda, sebahagian besar pembayaran anda menuju ke arah kepentingan, sementara pada tahun -tahun kemudian, lebih banyak lagi ke arah prinsipal.

Pembayaran utama dan faedah anda (P & I) tetap ditetapkan sepanjang hayat pinjaman jika anda mempunyai gadai janji tetap.Dengan gadai janji kadar laras (ARM), kadar faedah-dan akibatnya pembayaran anda-boleh berubah mengikut terma pinjaman anda.

Cukai Harta

Cukai harta dinilai oleh kerajaan tempatan anda berdasarkan nilai harta anda.Cukai ini membiayai perkhidmatan komuniti seperti sekolah, polis, jabatan bomba, dan infrastruktur tempatan.

Kadar cukai harta berbeza -beza bergantung kepada:

Lokasi rumah anda

Nilai harta tanah anda yang dinilai

Levi cukai tempatan dan kadar penggilingan

Cukai hartanah biasanya dibayar secara setengah tahun atau setahun, tetapi banyak pemilik rumah membayar mereka setiap bulan sebagai sebahagian daripada pembayaran gadai janji mereka.Pemberi pinjaman mengumpul dana ini dalam akaun escrow dan membayar bil cukai apabila ia disebabkan.

Adalah penting untuk diperhatikan bahawa cukai harta boleh meningkat dari masa ke masa apabila nilai dinilai rumah anda meningkat atau jika kadar cukai tempatan berubah.Ini bermakna pembayaran piti anda boleh meningkat walaupun anda mempunyai gadai janji tetap.

Insurans pemilik rumah

Insurans pemilik rumah melindungi pelaburan anda daripada kerosakan akibat kebakaran, ribut, kecurian, dan bahaya lain yang dilindungi.Kebanyakan peminjam memerlukan anda untuk mengekalkan perlindungan insurans yang mencukupi sebagai syarat gadai janji anda.

Faktor yang mempengaruhi premium insurans pemilik rumah anda termasuk:

Lokasi dan faktor risiko rumah anda (zon banjir, kadar jenayah, dll.)

Kos penggantian rumah anda

Jumlah deductible anda

Had liputan dan sokongan pilihan

Sejarah tuntutan dan skor kredit anda

Seperti cukai harta, premium insurans sering dikumpulkan setiap bulan oleh pemberi pinjaman anda dan dipegang di escrow sehingga premium tahunan perlu dibayar.

Insurans gadai janji

Sekiranya bayaran pendahuluan anda kurang daripada 20% daripada harga pembelian rumah, anda mungkin perlu membayar insurans gadai janji swasta (PMI) untuk pinjaman konvensional atau premium insurans gadai janji (MIP) untuk pinjaman FHA.

Insurans ini melindungi pemberi pinjaman -bukan anda -sekiranya anda lalai pinjaman anda.Kos biasanya berkisar antara 0.3% hingga 1.5% daripada jumlah pinjaman anda setiap tahun, bergantung kepada jumlah pembayaran pendahuluan anda, skor kredit, dan jangka masa pinjaman.

Berita baiknya ialah PMI mengenai pinjaman konvensional biasanya boleh dibatalkan sebaik sahaja anda mencapai 20% ekuiti di rumah anda.Walau bagaimanapun, MIP pada pinjaman FHA sering kekal untuk kehidupan pinjaman, bergantung kepada jumlah pembayaran awal anda.

Kalkulator di sebelah dokumen rumah, kertas gadai janji, dan duit syiling yang mewakili pengiraan kos perumahan

Cara mengira pembayaran piti anda

Mengira pembayaran piti lengkap anda melibatkan beberapa langkah:

Langkah 1: Kirakan pembayaran prinsipal dan faedah anda

Untuk mengira pembayaran P & I bulanan anda, anda perlu tahu:

Jumlah pinjaman

Kadar faedah

Tempoh Pinjaman (biasanya 15 atau 30 tahun)

Formula untuk mengira pembayaran gadai janji bulanan adalah:

M = p [r (1+r)^n / ((1+r)^n) -1)]

Di mana:

M = pembayaran bulanan

P = prinsipal (jumlah pinjaman)

r = kadar faedah bulanan (kadar tahunan dibahagikan dengan 12)

n = bilangan pembayaran (tempoh pinjaman dalam tahun × 12)

Pengiraan ini adalah kompleks, itulah sebabnya kebanyakan orang menggunakan kalkulator gadai janji atau fungsi spreadsheet.

Langkah 2: Anggarkan cukai harta tahunan anda

Maklumat cukai harta adalah rekod awam, jadi anda biasanya boleh mencari penilaian cukai semasa untuk harta yang anda minati melalui:

Laman Web Penilai Cukai County

Penyenaraian Harta

Meminta pemilik rumah atau ejen hartanah semasa

Untuk mendapatkan pembayaran cukai bulanan anda, bahagikan jumlah tahunan sebanyak 12.

Langkah 3: Tentukan kos insurans pemilik rumah

Untuk menganggarkan insurans pemilik rumah anda:

Dapatkan petikan dari beberapa syarikat insurans

Periksa premium insurans pemilik semasa sebagai titik permulaan

Gunakan purata kebangsaan atau negeri sebagai anggaran kasar ($ 1,200- $ 1,500 setahun adalah tipikal)

Bahagikan premium tahunan sebanyak 12 untuk mendapatkan pembayaran insurans bulanan anda.

Untuk pinjaman konvensional: PMI biasanya berkisar antara 0.3% hingga 1.5% daripada jumlah pinjaman setiap tahun

Untuk pinjaman FHA: Terdapat MIP pendahuluan (biasanya 1.75% daripada jumlah pinjaman) ditambah MIP tahunan (biasanya 0.55% hingga 1.05% daripada jumlah pinjaman)

Bahagikan jumlah insurans gadai janji tahunan sebanyak 12 untuk mendapatkan pembayaran bulanan anda.

Langkah 5: Tambahkan semuanya bersama

Piti = prinsipal bulanan & faedah + cukai harta bulanan + insurans pemilik rumah bulanan + insurans gadai janji bulanan

Mari kita jalani contoh:

Untuk rumah $ 300,000 dengan bayaran pendahuluan 10% ($ 30,000), gadai janji tetap 30 tahun pada 4.5%, cukai harta sebanyak $ 3,600 setahun, dan insurans pemilik rumah sebanyak $ 1,200 setahun:

Antara muka papan pemuka atau kalkulator yang menunjukkan medan input untuk jumlah pinjaman, kadar faedah, cukai harta, dan insurans

Menggunakan piti untuk menentukan apa yang anda mampu

Pemberi pinjaman biasanya menggunakan nisbah hutang kepada pendapatan (DTI) untuk menentukan berapa banyak rumah yang anda mampu.Nisbah ini membandingkan hutang bulanan anda dengan pendapatan bulanan anda:

Nisbah Front-End: Pembayaran PITI anda tidak boleh melebihi 28-31% daripada pendapatan bulanan kasar anda.

Nisbah back-end: jumlah hutang bulanan anda (termasuk piti) tidak boleh melebihi 36-43% daripada pendapatan bulanan kasar anda.

Sebagai contoh, jika pendapatan bulanan kasar anda ialah $ 6,000:

Pembayaran piti maksimum (nisbah depan 28%): $ 1,680

Jika anda sudah mempunyai $ 500 dalam pembayaran hutang bulanan (pinjaman kereta, pinjaman pelajar, kad kredit), anda akan menolaknya dari maksimum belakang anda:

$ 2,160 - $ 500 = $ 1,660 tersedia untuk piti

Dalam senario ini, pembayaran pITI yang berpatutan ialah $ 1,660 (ditentukan oleh nisbah back-end, yang lebih ketat daripada nisbah front-end dalam kes ini).

Menggunakan garis panduan ini dapat membantu anda mengelakkan diri menjadi "rumah miskin" -membuat begitu banyak pendapatan anda yang terikat di perumahan yang anda ada sedikit untuk perbelanjaan lain dan matlamat kewangan.

Bagaimana piti sesuai dengan akaun escrow anda

Ramai pemberi pinjaman memerlukan akaun escrow, terutamanya untuk pinjaman dengan bayaran pendahuluan kurang daripada 20%.Dengan akaun escrow:

Pembayaran bulanan anda kepada pemberi pinjaman termasuk P & I Plus 1/12 anda daripada anggaran cukai harta tahunan dan premium insurans anda.

Pemberi pinjaman memegang dana ini dalam akaun escrow dan membayar cukai harta dan insurans anda apabila mereka tiba.

Setiap tahun, pemberi pinjaman melakukan analisis escrow untuk memastikan mereka mengumpul cukup untuk menampung perbelanjaan ini.Jika cukai atau premium insurans meningkat, pembayaran bulanan anda akan meningkat dengan sewajarnya.

Terdapat beberapa faedah untuk mempunyai akaun escrow:

Kemudahan: Anda tidak perlu risau tentang penjimatan untuk bil tahunan atau separa tahunan yang besar

Ketenangan fikiran: pemberi pinjaman anda memastikan pembayaran kritikal ini dibuat tepat pada waktunya

Belanjawan: Kos perumahan anda disatukan menjadi satu pembayaran bulanan yang boleh diramalkan

Walau bagaimanapun, terdapat kelemahan yang berpotensi:

Kurang mengawal wang anda semasa ia duduk di akaun escrow

Potensi untuk kekurangan escrow jika cukai atau insurans meningkat secara tidak disangka

Beberapa pemberi pinjaman memerlukan mengekalkan baki minimum dalam akaun

Dalam sesetengah kes, anda mungkin dapat mengetepikan keperluan escrow, terutamanya jika anda meletakkan 20% atau lebih.Ini bermakna anda akan bertanggungjawab membayar cukai harta dan insurans anda secara langsung.

Beyond Piti: kos perumahan lain untuk dipertimbangkan

Walaupun PITI merangkumi perbelanjaan perumahan utama anda, ia tidak termasuk segala -galanya.Kos berpotensi lain untuk bajet termasuk:

Yuran Persatuan Pemilik Rumah (HOA): Jika rumah anda berada dalam komuniti terurus, anda biasanya akan membayar yuran HOA bulanan atau suku tahunan.

Utiliti: Elektrik, gas, air, pembetung, sampah, internet, dan kabel boleh menambah beratus -ratus ke kos perumahan bulanan anda.

Penyelenggaraan Rumah: Peraturan umum adalah untuk membuat anggaran 1-3% nilai rumah anda setiap tahun untuk penyelenggaraan dan pembaikan.

Pembaikan dan Penggantian Utama: Akhirnya, anda perlu menggantikan bumbung anda, sistem HVAC, peralatan, dll.

Kawalan Perosak: Pencegahan Perosak Biasa dan apa -apa rawatan yang diperlukan.

Landskap: Penjagaan rumput, pemangkasan pokok, dan penyelenggaraan luar yang lain.

Sesetengah pakar kewangan mengesyorkan menggunakan pengiraan "piti+m", yang menambah dana penyelenggaraan bulanan untuk pembayaran pITI anda untuk mendapatkan gambaran yang lebih realistik mengenai kos homeownership.

Seseorang yang duduk di meja mengkaji semula dokumen gadai janji, dengan komputer yang menunjukkan kalkulator piti

Petua untuk menguruskan dan mengurangkan pembayaran piti anda

Jika pengiraan piti anda melebihi belanjawan anda, pertimbangkan strategi ini:

Mengurangkan prinsipal dan minat

Buat bayaran pendahuluan yang lebih besar untuk mengurangkan jumlah pinjaman anda

Tingkatkan skor kredit anda untuk memenuhi syarat untuk kadar faedah yang lebih baik

Pertimbangkan jangka panjang pinjaman (walaupun ini meningkatkan jumlah faedah yang dibayar)

Membeli -belah untuk kadar gadai janji terbaik

Pembiayaan semula jika kadar faedah turun dengan ketara

Menurunkan cukai harta

Rayuan Penilaian Cukai Harta Anda Sekiranya anda percaya rumah anda terlalu tinggi

Pengecualian Cukai Harta Penyelidikan Anda mungkin layak (Homestead, Senior, Veteran, dan lain -lain)

Pertimbangkan lokasi dengan kadar cukai harta tanah yang lebih rendah

Mengurangkan kos insurans

Bundle Home and Auto Insurance untuk diskaun

Tingkatkan potongan anda (jika anda mempunyai simpanan kecemasan yang mencukupi)

Pasang peranti keselamatan atau ciri-ciri tahan cuaca untuk diskaun premium

Membeli -belah setiap tahun untuk kadar yang lebih baik

Menghapuskan insurans gadai janji

Buat bayaran pendahuluan 20% untuk mengelakkan PMI dari awal

Mencapai ekuiti 20% secepat mungkin melalui pembayaran utama tambahan

Dapatkan penilaian baru jika anda percaya rumah anda cukup menghargai untuk mendorong anda ke atas ambang ekuiti 20%

Pertimbangkan struktur pinjaman piggyback (80-10-10) dan bukannya membayar PMI

Membungkus: Kepentingan pengiraan piti lengkap

Mengira pembayaran piti penuh anda sebelum membeli rumah adalah salah satu langkah yang paling penting dalam proses homeBuying.Ia membolehkan anda:

Buat keputusan yang dimaklumkan: Ketahui dengan tepat apa yang anda lakukan secara kewangan sebelum menandatangani garis putus -putus.

Tetapkan jangkaan yang realistik: Elakkan kejutan menemui kos perumahan anda lebih tinggi daripada yang dijangkakan.

Bandingkan Opsyen dengan tepat: Menilai sifat yang berbeza berdasarkan jumlah kos pemilikan, bukan hanya harga penyenaraian.

Berunding dengan berkesan: Gunakan pengiraan PITI anda untuk memaklumkan strategi tawaran dan rundingan anda.

Rancang masa depan: Memahami bagaimana kos perumahan anda mungkin berubah dari masa ke masa dan menyediakan dengan sewajarnya.

Ingat, rumah mungkin pembelian terbesar yang pernah anda buat.Mengambil masa untuk mengira dan memahami pembayaran piti lengkap anda memastikan pelaburan ini meningkatkan kesejahteraan kewangan anda daripada menjadi beban.

Dengan menggunakan Kalkulator PITI kami dan pengetahuan yang anda peroleh dari panduan ini, anda dilengkapi dengan baik untuk menavigasi proses homeBuying dengan keyakinan dan kejelasan.

Soalan yang sering ditanya mengenai piti

Bolehkah pembayaran piti saya berubah dari masa ke masa?

Ya, walaupun dengan gadai janji tetap.Walaupun pembayaran prinsipal dan faedah anda tetap malar dengan pinjaman kadar tetap, cukai dan bahagian insurans dapat meningkat apabila kenaikan nilai harta dan kos insurans berubah.

Adakah piti sama dengan pembayaran gadai janji saya?

Tidak semestinya.Pembayaran gadai janji anda mungkin termasuk hanya prinsipal dan faedah jika anda tidak mempunyai akaun escrow.PITI mewakili pembayaran perumahan yang komprehensif termasuk cukai dan insurans.

Adakah semua peminjam memerlukan akaun escrow?

Tidak selalu.Walaupun banyak peminjam memerlukan akaun escrow, terutamanya untuk pinjaman dengan kurang daripada 20%, sesetengah mungkin membenarkan anda mengetepikan keperluan ini jika anda mempunyai bayaran pendahuluan yang lebih besar atau membayar yuran pengecualian escrow.

Betapa tepatnya kalkulator piti dalam talian?

Kalkulator dalam talian memberikan anggaran yang baik tetapi mungkin tidak menyumbang kepada faktor -faktor tempatan tertentu yang mempengaruhi cukai atau insurans.Untuk pengiraan yang paling tepat, gunakan kadar cukai tempatan dan dapatkan sebut harga insurans sebenar.

Apa yang berlaku jika terdapat kekurangan dalam akaun escrow saya?

Sekiranya cukai atau insurans anda meningkat, mewujudkan kekurangan dalam akaun escrow anda, pemberi pinjaman anda biasanya akan memberi anda pilihan: Bayar kekurangan sebagai jumlah sekaligus atau menyebarkannya pada tahun depan, yang akan meningkatkan pembayaran bulanan anda.

Bagaimanakah PITI mempengaruhi keupayaan saya untuk memenuhi syarat untuk gadai janji?

Pemberi pinjaman menggunakan pembayaran piti penuh anda apabila mengira nisbah hutang kepada pendapatan anda, yang merupakan faktor utama dalam kelulusan gadai janji.Pembayaran PITI yang lebih tinggi bermakna anda memerlukan pendapatan yang lebih tinggi untuk memenuhi syarat untuk jumlah pinjaman yang sama.