ในการเดินทางสู่การเป็นเจ้าของบ้านการตัดสินใจที่สำคัญที่สุดอย่างหนึ่งที่คุณต้องเผชิญคือการเลือกระหว่างการจำนองอัตราคงที่และการจำนองอัตราปรับได้ (ARM)ตัวเลือกนี้อาจส่งผลกระทบต่อความมั่นคงทางการเงินของคุณเป็นเวลาหลายปีหรือหลายทศวรรษที่ผ่านมาด้วยอัตราดอกเบี้ยที่ผันผวนอย่างต่อเนื่องการค้นหาประเภทการจำนองที่เหมาะสมนั้นต้องพิจารณาสถานการณ์ทางการเงินแผนการในอนาคตและการยอมรับความเสี่ยงอย่างรอบคอบ

การใช้เครื่องคิดเลขเปรียบเทียบการจำนองที่เชื่อถือได้ช่วยให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดตามตัวเลขมากกว่าสมมติฐานคู่มือที่ครอบคลุมนี้จะช่วยให้คุณเข้าใจความแตกต่างที่สำคัญระหว่างอัตราการจำนองคงที่และปรับได้เมื่อแต่ละตัวเลือกเหมาะสมและวิธีการใช้เครื่องมือการคำนวณเพื่อกำหนดประเภทการจำนองที่เหมาะสมสำหรับคุณ

การเปรียบเทียบอัตราการจำนองอัตราการจำนองที่ปรับได้เทียบกับอัตราการจำนองต้องใช้การคำนวณอย่างรอบคอบ

ทำความเข้าใจการจำนองอัตราคงที่ การจำนองอัตราคงที่คืออะไร? การจำนองอัตราดอกเบี้ยคงที่ เป็นอัตราดอกเบี้ยที่คงที่ตลอดระยะเวลาสินเชื่อทั้งหมดไม่ว่าคุณจะเลือกการจำนอง 15, 20 หรือ 30 ปีอัตราดอกเบี้ยของคุณและเงินต้นและการชำระดอกเบี้ยรายเดือนยังคงไม่เปลี่ยนแปลงโดยไม่คำนึงถึงความผันผวนของตลาด

การจำนองอัตราดอกเบี้ยคงที่ให้ความมั่นคงในการชำระเงินตลอดระยะเวลาเงินกู้

ข้อดีของการจำนองอัตราคงที่ การชำระเงินที่คาดการณ์ได้ : การชำระเงินจำนองรายเดือนของคุณยังคงสอดคล้องกันตลอดระยะเวลาเงินกู้ทำให้การจัดทำงบประมาณง่ายขึ้นการป้องกันจากอัตราดอกเบี้ยที่เพิ่มขึ้น: เมื่ออัตราดอกเบี้ยเพิ่มขึ้นอัตราของคุณจะถูกล็อคอยู่อาจช่วยให้คุณประหยัดได้หลายพันเมื่อเวลาผ่านไป ความเรียบง่าย : การจำนองอัตราคงที่ตรงไปตรงมาและเข้าใจง่ายกว่าคู่ที่ปรับได้ความอุ่นใจ : คุณจะไม่ประสบกับการจ่ายเงินช็อกจากการเพิ่มขึ้นอย่างกะทันหัน ข้อเสียของการจำนองอัตราคงที่ อัตราเริ่มต้นที่สูงขึ้น : การจำนองอัตราดอกเบี้ยคงที่มักจะเริ่มต้นด้วยอัตราดอกเบี้ยที่สูงกว่าแขนโอกาสการออมที่ไม่ได้รับ: หากอัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญคุณจะไม่ได้รับประโยชน์เว้นแต่คุณจะรีไฟแนนซ์ซึ่งเกี่ยวข้องกับค่าใช้จ่ายในการปิด การสร้างทุนที่ช้าลง: อัตราที่สูงขึ้นหมายถึงการชำระเงินของคุณมากขึ้นไปสู่ดอกเบี้ยมากกว่าเงินต้นโดยเฉพาะในช่วงปีแรก ๆ ทำความเข้าใจการจำนองอัตราปรับได้ การจำนองอัตราปรับได้คืออะไร? การจำนองอัตราดอกเบี้ยที่ปรับได้เป็นอัตราดอกเบี้ยที่เปลี่ยนแปลงเป็นระยะตามดัชนีตลาดโดยทั่วไปแล้วแขนจะเริ่มต้นด้วยระยะเวลาอัตราคงที่ (มักจะ 3, 5, 7 หรือ 10 ปี) หลังจากนั้นอัตราการปรับตามช่วงเวลาที่กำหนดไว้ล่วงหน้า

คุณลักษณะการจำนองอัตราดอกเบี้ยที่ปรับได้การเปลี่ยนแปลงอัตราดอกเบี้ยหลังจากระยะเวลาคงที่

อาวุธทำงานอย่างไร โดยทั่วไปแล้วแขนจะถูกอธิบายด้วยตัวเลขสองตัวเช่นแขน 5/1หมายเลขแรกระบุความยาวของระยะเวลาอัตราคงที่เริ่มต้นในปีในขณะที่หมายเลขที่สองแสดงให้เห็นว่าอัตราการปรับความถี่หลังจากนั้นบ่อยครั้ง (ในตัวอย่างนี้ปีละครั้ง)

แขนรวมถึงองค์ประกอบที่สำคัญหลายประการ:

ดัชนี : อัตราดอกเบี้ยมาตรฐานที่ผันผวนกับสภาวะตลาดมาร์จิ้น: เพิ่มเปอร์เซ็นต์คงที่ในดัชนีเพื่อกำหนดอัตราของคุณ อัตราค่าสูงสุด: จำกัด จำนวนอัตราของคุณที่สามารถเพิ่มขึ้นต่อการปรับและตลอดอายุการใช้งานของเงินกู้ ระยะเวลาอัตราคงที่เริ่มต้น : ระยะเวลาเบื้องต้นก่อนเริ่มการปรับ ข้อดีของการจำนองอัตราปรับได้ อัตราเริ่มต้นที่ต่ำกว่า: โดยทั่วไปแล้วอาวุธจะให้อัตราดอกเบี้ยเริ่มต้นต่ำกว่าการจำนองอัตราดอกเบี้ยคงที่ส่งผลให้การชำระเงินรายเดือนเริ่มต้นต่ำลง การออมที่อาจเกิดขึ้น: หากอัตราดอกเบี้ยลดลงหรือมีเสถียรภาพคุณสามารถจ่ายน้อยลงเมื่อเวลาผ่านไปกับการจำนองอัตราคงที่ เหมาะสำหรับเจ้าของบ้านระยะสั้น: หากคุณวางแผนที่จะย้ายหรือรีไฟแนนซ์ก่อนที่ระยะเวลาอัตราคงที่คุณสามารถใช้ประโยชน์จากอัตราเริ่มต้นที่ต่ำกว่าโดยไม่ต้องเผชิญกับการปรับเปลี่ยน อัตราที่เป็นไปได้ลดลง : ซึ่งแตกต่างจากการจำนองอัตราคงที่แขนสามารถปรับลดลงหากอัตราตลาดลดลง ข้อเสียของการจำนองอัตราปรับได้ ความไม่แน่นอนการชำระเงิน: การชำระเงินรายเดือนของคุณอาจเพิ่มขึ้นบางครั้งอย่างมีนัยสำคัญหลังจากระยะเวลาอัตราคงที่ ความท้าทายด้านงบประมาณ : การชำระเงินที่ผันผวนทำให้การวางแผนทางการเงินระยะยาวยากขึ้นความซับซ้อน : แขนมีชิ้นส่วนที่เคลื่อนไหวมากขึ้นและอาจเข้าใจได้ยากกว่าการจำนองอัตราคงที่ความเสี่ยงของการชำระเงินช็อก : หากอัตราดอกเบี้ยเพิ่มขึ้นอย่างมากการชำระเงินของคุณอาจเพิ่มขึ้นอย่างมาก

คงที่ค่าจำนองที่ปรับได้เทียบกับ: ปัจจัยการเปรียบเทียบที่สำคัญ การเปรียบเทียบคุณสมบัติที่สำคัญแบบเคียงข้างกันสำหรับตัวเลือกการจำนองแบบคงที่และปรับได้

การเปรียบเทียบอัตราดอกเบี้ย การจำนองอัตราคงที่: เริ่มต้นด้วยอัตราดอกเบี้ยที่สูงขึ้น คงที่ตลอดระยะเวลาสินเชื่อ ไม่ได้รับผลกระทบจากความผันผวนของตลาด การจำนองอัตราการปรับค่า: เริ่มต้นด้วยอัตรา "ทีเซอร์" ที่ต่ำกว่า การเปลี่ยนแปลงอัตราขึ้นอยู่กับดัชนีตลาดหลังจากระยะเวลาเริ่มต้น อาจเพิ่มหรือลดลงเมื่อเวลาผ่านไป เสถียรภาพการชำระเงิน การจำนองอัตราคงที่: เงินต้นที่สอดคล้องกันและการจ่ายดอกเบี้ย กำหนดการชำระเงินที่คาดการณ์ได้ เฉพาะภาษีและส่วนประกันอาจเปลี่ยนแปลงได้ การจำนองอัตราการปรับค่า: การชำระเงินที่มั่นคงในช่วงระยะเวลาคงที่เริ่มต้น การชำระเงินผันแปรหลังจากสิ้นสุดระยะเวลาคงที่ ศักยภาพในการเพิ่มการชำระเงินที่สำคัญ การประเมินความเสี่ยง การจำนองอัตราคงที่: ความเสี่ยงลดลงของการชำระเงินช็อก ป้องกันอัตราดอกเบี้ยที่เพิ่มขึ้น เหมาะสำหรับผู้กู้ที่ไม่ชอบความเสี่ยง การจำนองอัตราการปรับค่า: ความเสี่ยงที่สูงขึ้นเนื่องจากความไม่แน่นอนของอัตรา ศักยภาพในการเพิ่มการชำระเงินจำนวนมาก เหมาะสำหรับผู้กู้ที่ยืดหยุ่นทางการเงิน ข้อควรพิจารณาระยะเวลาสินเชื่อ การจำนองอัตราคงที่: มีให้เลือกหลายข้อ (15, 20, 30 ปี) ข้อกำหนดที่ยาวขึ้นมีต้นทุนดอกเบี้ยรวมสูงขึ้น แต่การชำระเงินรายเดือนที่ลดลง เงื่อนไขที่สั้นกว่ามีการชำระเงินรายเดือนที่สูงขึ้น แต่ลดต้นทุนดอกเบี้ยทั้งหมด การจำนองอัตราการปรับค่า: มักจะมีเงื่อนไข 30 ปีพร้อมระยะเวลาคงที่เริ่มต้น ระยะเวลาการปรับส่งผลกระทบต่อต้นทุนระยะยาว ต้นทุนดอกเบี้ยระยะยาวไม่สามารถคาดเดาได้ การใช้เครื่องคิดเลขจำนองเพื่อเปรียบเทียบตัวเลือก วิธีใช้เครื่องคิดเลขเปรียบเทียบจำนอง เครื่องคิดเลขจำนอง ช่วยให้คุณเปรียบเทียบผลกระทบทางการเงินของตัวเลือกการจำนองที่แตกต่างกันนี่คือวิธีการใช้อย่างมีประสิทธิภาพ:

อินเทอร์เฟซเครื่องคิดเลขจำนองแสดงฟิลด์อินพุตและผลการเปรียบเทียบ

ป้อนรายละเอียดเงินกู้: ป้อนจำนวนเงินกู้ระยะเวลาและอัตราดอกเบี้ยสำหรับประเภทจำนองทั้งสองประเภท ปรับสำหรับลักษณะตัวแปรของแขน: รวมข้อมูลเกี่ยวกับระยะเวลาการปรับค่าหมวกและการเปลี่ยนแปลงอัตราที่อาจเกิดขึ้น พิจารณาระยะเวลาการเป็นเจ้าของบ้านของคุณ : ปัจจัยในระยะเวลาที่คุณวางแผนจะอยู่ในบ้านคำนวณค่าใช้จ่ายทั้งหมด: ดูผลกระทบทางการเงินทั้งระยะสั้นและระยะยาว เรียกใช้หลายสถานการณ์ : ทดสอบสภาพแวดล้อมอัตราดอกเบี้ยที่แตกต่างกันเพื่อทำความเข้าใจกับความเสี่ยงที่อาจเกิดขึ้น ตัวชี้วัดสำคัญในการเปรียบเทียบ เมื่อใช้เครื่องคิดเลขอัตราการจำนองให้ใส่ใจกับตัวชี้วัดที่สำคัญเหล่านี้:

การชำระเงินรายเดือน : เปรียบเทียบการชำระเงินเริ่มต้นและการชำระเงินในอนาคตที่อาจเกิดขึ้นสำหรับอาวุธดอกเบี้ยรวมที่จ่าย: คำนวณจำนวนดอกเบี้ยที่คุณจ่ายตลอดอายุการกู้เงิน จุดคุ้มทุน : พิจารณาว่าตัวเลือกหนึ่งจุดใดจะได้เปรียบมากกว่าอีกตัวเลือกตารางการตัดจำหน่าย : ตรวจสอบว่าคุณจะสร้างความยุติธรรมได้เร็วแค่ไหนกับแต่ละตัวเลือกสถานการณ์ที่เลวร้ายที่สุด: สำหรับอาวุธประเมินผลกระทบหากอัตราเพิ่มขึ้นเป็นหมวกของพวกเขา การคำนวณตัวอย่าง: การจำนองที่ปรับได้คงที่เทียบกับ ลองเปรียบเทียบการจำนองอัตราคงที่ 30 ปีที่ 6.5% กับแขน 5/1 เริ่มต้นที่ 5.75% สำหรับเงินกู้ $ 300,000:

การเปรียบเทียบสถานการณ์การชำระเงินระหว่างอัตราการจำนองอัตราคงที่และอัตราการจำนองที่ปรับได้เมื่อเวลาผ่านไป

การจำนองอัตราคงที่: การชำระเงินรายเดือน: $ 1,896 ดอกเบี้ยรวมที่จ่ายไปกว่า 30 ปี: $ 382,560 5/1 แขน: (สมมติว่าเพิ่มขึ้น 2% หลังจากระยะเวลาคงที่และ 1% เพิ่มขึ้นทุกปีจนกว่าจะถึง 5% สูงสุด)

การชำระเงินรายเดือนเริ่มต้น: $ 1,751 การชำระเงินหลังจากการปรับครั้งแรก: $ 2,110 การชำระเงินสูงสุดที่เป็นไปได้: $ 2,697 ดอกเบี้ยรวมที่จ่ายไปกว่า 30 ปี (กรณีที่เลวร้ายที่สุด): $ 488,520 แขนประหยัดได้ $ 145 ต่อเดือนในช่วงห้าปีแรก (รวม $ 8,700) แต่อาจมีค่าใช้จ่ายมากขึ้นในระยะยาวหากอัตราดอกเบี้ยเพิ่มขึ้น

คุณควรเลือกการจำนองอัตราคงที่เมื่อใด การจำนองอัตราคงที่โดยทั่วไปจะดีกว่าสำหรับผู้ซื้อบ้านเป็นครั้งแรก และอื่น ๆ ในสถานการณ์เหล่านี้:

การจำนองอัตราคงที่เหมาะสำหรับครอบครัวที่วางแผนการเป็นเจ้าของบ้านในระยะยาว

คุณวางแผนที่จะอยู่ในบ้านระยะยาว ของคุณ: หากคุณเป็นเจ้าของทรัพย์สินเป็นเวลาหลายปีความมั่นคงของอัตราคงที่ให้ความอุ่นใจอัตราปัจจุบันต่ำในอดีต : การล็อคในอัตราที่ต่ำช่วยปกป้องคุณจากการเพิ่มขึ้นในอนาคตคุณต้องการการชำระเงินที่คาดเดาได้: หากความแน่นอนของงบประมาณเป็นสิ่งสำคัญสำหรับคุณการชำระเงินคงที่จะกำจัดความประหลาดใจ คุณมีความยืดหยุ่นทางการเงินที่ จำกัด : หากคุณไม่สามารถดูดซับการชำระเงินที่เพิ่มขึ้นได้อย่างง่ายดายอัตราคงที่ช่วยลดความเสี่ยงคุณไม่ได้คาดหวังว่ารายได้ที่เพิ่มขึ้นอย่างมีนัยสำคัญ : หากรายได้ของคุณจะยังคงค่อนข้างเสถียรการชำระเงินที่คาดการณ์ได้ช่วยในการวางแผนระยะยาว Mark Johnson ผู้เชี่ยวชาญด้านการเงินจำนอง "การจำนองอัตราคงที่เป็นรากฐานที่สำคัญของเจ้าของบ้านชาวอเมริกันเพราะพวกเขาให้ความมั่นใจในโลกที่ไม่แน่นอนพวกเขามีค่าเป็นพิเศษในช่วงระยะเวลาของความผันผวนทางเศรษฐกิจ"

เมื่อใดที่การจำนองอัตราการปรับค่าที่ดีขึ้นเป็นทางเลือกที่ดีกว่า? การจำนองอัตราปรับได้อาจเป็นประโยชน์ในสถานการณ์เหล่านี้:

อาวุธทำงานได้ดีสำหรับเจ้าของบ้านระยะสั้นที่วางแผนจะย้ายก่อนการปรับอัตรา

คุณวางแผนที่จะย้ายหรือรีไฟแนนซ์ภายใน 3-7 ปี : หากคุณจะขายก่อนที่อัตราการปรับคุณจะได้รับประโยชน์จากอัตราเริ่มต้นที่ต่ำกว่าโดยไม่มีความเสี่ยงคาดว่าอัตราดอกเบี้ยจะลดลง : หากตัวชี้วัดทางเศรษฐกิจแนะนำอัตราการลดลงแขนอาจมีราคาถูกลงเมื่อเวลาผ่านไปคุณคาดว่าการเติบโตของรายได้ที่สำคัญ : หากรายได้ของคุณจะเพิ่มขึ้นอย่างมากคุณอาจสามารถจัดการกับการเพิ่มการชำระเงินที่อาจเกิดขึ้นได้คุณต้องการเพิ่มความสามารถในการจ่ายเริ่มต้นสูงสุด: การชำระเงินเริ่มต้นที่ต่ำกว่าอาจช่วยให้คุณมีคุณสมบัติสำหรับบ้านที่มีราคาแพงกว่า คุณวางแผนที่จะชำระเงินเพิ่มเติมจำนวนมาก : หากคุณจะจ่ายเงินต้นอย่างจริงจังคุณจะลดผลกระทบของการเพิ่มขึ้นของอัตราในอนาคต Sarah Williams ที่ปรึกษาทางการเงินกล่าวว่า "อาวุธอาจเป็นเครื่องมือที่ทรงพลังสำหรับผู้กู้ที่มีความซับซ้อนซึ่งเข้าใจความเสี่ยงและมีแผนทางการเงินที่ชัดเจนพวกเขาไม่ได้ดีหรือไม่ดี - โดยเนื้อแท้

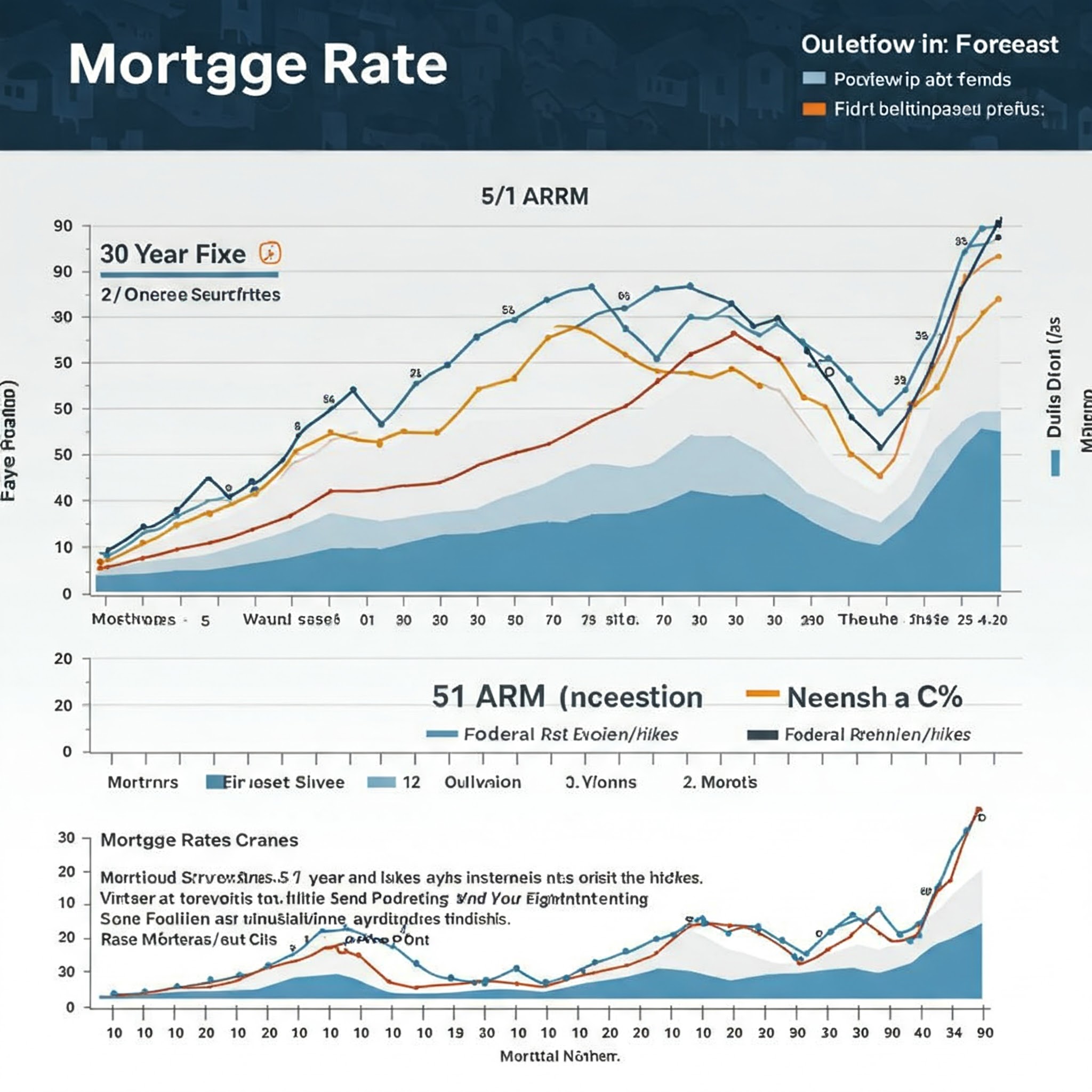

อัตราการจำนองปัจจุบัน: แนวโน้มของตลาดและการคาดการณ์ การทำความเข้าใจอัตราการจำนอง ปัจจุบันและที่ที่พวกเขาอาจจะช่วยคุณตัดสินใจระหว่างตัวเลือกที่แน่นอนและปรับได้ณ เดือนเมษายน 2568 อัตราการจำนองเฉลี่ย 30 ปีเฉลี่ยอยู่ที่ 6.25%ในขณะที่ค่าเฉลี่ย 5/1 ARMS 5.50%

แนวโน้มอัตราการจำนองในปีที่ผ่านมาด้วยการคาดการณ์สำหรับเดือนที่จะมาถึง

ปัจจัยที่มีอิทธิพลต่ออัตราดอกเบี้ยจำนอง นโยบายของ Federal Reserve: นโยบายการเงินของเฟดส่งผลกระทบโดยตรงต่ออัตราการจำนอง ตัวชี้วัดทางเศรษฐกิจ : เงินเฟ้อข้อมูลการจ้างงานและการเติบโตของ GDP ส่งผลกระทบต่อการเคลื่อนไหวของอัตราเงื่อนไขตลาดที่อยู่อาศัย: อุปสงค์และอุปทานในตลาดที่อยู่อาศัยมีอิทธิพลต่อพฤติกรรมของผู้ให้กู้ กิจกรรมระดับโลก : สภาพเศรษฐกิจระหว่างประเทศและเหตุการณ์ทางการเมืองสามารถผลักดันอัตราขึ้นหรือลง การคาดการณ์อัตราการจำนอง นักวิเคราะห์เศรษฐกิจปัจจุบันคาดการณ์ความผันผวนของอัตราเล็กน้อยในอีก 12-24 เดือนข้างหน้าในขณะที่ไม่มีใครสามารถทำนายอัตราด้วยความมั่นใจการทำความเข้าใจสถานการณ์ที่อาจเกิดขึ้นช่วยให้คุณตัดสินใจได้อย่างชาญฉลาด

การใช้เครื่องมือเปรียบเทียบอัตราดอกเบี้ยจำนองสามารถช่วยให้คุณเห็นภาพว่าสภาพแวดล้อมอัตราที่แตกต่างกันอาจส่งผลกระทบต่อการชำระเงินของคุณเมื่อเวลาผ่านไป

สถานการณ์ชีวิตมีผลต่อการเลือกจำนองของคุณอย่างไร ช่วงชีวิตที่แตกต่างกันมักเรียกร้องให้มีกลยุทธ์การจำนองที่แตกต่างกัน

ผู้ซื้อบ้านเป็นครั้งแรก หากคุณเป็นผู้ซื้อบ้านเป็นครั้งแรก การตัดสินใจจำนองของคุณควรพิจารณา:

ความมั่นคงทางการเงิน : รายได้ของคุณปลอดภัยแค่ไหน?แผนการในอนาคต : คุณตั้งใจจะอยู่บ้านนานแค่ไหน?การยอมรับความเสี่ยง : คุณสบายใจกับความไม่แน่นอนในการชำระเงินอย่างไร?ความสามารถในการจ่าย: อัตราเริ่มต้นที่ต่ำกว่าของแขนจะช่วยให้คุณมีคุณสมบัติสำหรับบ้านที่คุณต้องการหรือไม่? ผู้ซื้อครั้งแรกหลายคนได้รับประโยชน์จากการคาดการณ์ของการจำนองอัตราคงที่ แต่ผู้ที่มีศักยภาพในการเติบโตของอาชีพและแผนการที่อยู่อาศัยระยะสั้นอาจชอบอาวุธ

ครอบครัวที่กำลังเติบโต ครอบครัวคาดหวังว่าการเปลี่ยนแปลงความต้องการที่อยู่อาศัยควรพิจารณา:

ข้อกำหนดด้านพื้นที่ : คุณจะเจริญเติบโตที่บ้านก่อนที่แขนจะปรับหรือไม่?รายได้วิถี: รายได้ครัวเรือนของคุณจะก้าวไปตามการจ่ายเงินที่อาจเกิดขึ้นได้หรือไม่? ลำดับความสำคัญทางการเงิน : ค่าใช้จ่ายด้านการศึกษาและครอบครัวอื่น ๆ เป็นงบประมาณของคุณอย่างไร ผู้กู้ที่ใกล้เกษียณอายุ ผู้กู้ที่มีอายุมากกว่าใกล้จะถึงวัยเกษียณต้องเผชิญกับข้อควรพิจารณาที่แตกต่างกัน:

การเปลี่ยนแปลงรายได้ : การเกษียณอายุจะส่งผลต่อความสามารถในการชำระเงินของคุณอย่างไร?ไทม์ไลน์เจ้าของบ้าน : คุณจะชำระเงินจำนองก่อนเกษียณหรือไม่?การวางแผนอสังหาริมทรัพย์ : การจำนองของคุณเหมาะสมกับแผนมรดกของคุณอย่างไร? การจำนองอัตราคงที่มักจะให้ความมั่นใจในการชำระเงินแก่ผู้เกษียณในช่วงระยะเวลาที่มีรายได้คงที่

การใช้เครื่องคิดเลขการจำนองเพื่อการตัดสินใจที่ดีขึ้น เครื่องคำนวณความสามารถในการจำนอง ไม่ได้ช่วยกำหนดว่าไม่เพียง แต่การจำนองประเภทใดที่ดีกว่า แต่ยังรวมถึงบ้านที่คุณสามารถซื้อได้อย่างสมจริงด้วยตัวเลือกใดตัวเลือกหนึ่ง

ปัจจัยสำคัญที่ต้องพิจารณา อัตราส่วนหนี้สินต่อรายได้ : ผู้ให้กู้ส่วนใหญ่ต้องการการชำระหนี้ทั้งหมดของคุณ (รวมถึงการจำนอง) ให้ต่ำกว่า 43% ของรายได้รวมของคุณอัตราส่วนค่าใช้จ่ายที่อยู่อาศัย : ค่าใช้จ่ายที่อยู่อาศัยควรต่ำกว่า 28% ของรายได้รวมของคุณการชำระเงินดาวน์ : การชำระเงินดาวน์ที่ใหญ่ขึ้นจะลดจำนวนเงินกู้และการชำระเงินรายเดือนของคุณ ค่าใช้จ่ายที่อยู่อาศัยอื่น ๆ : อย่าลืมรวมภาษีทรัพย์สินประกันและค่าธรรมเนียม HOA ในการคำนวณของคุณ การทดสอบความเครียดการตัดสินใจจำนองของคุณ เมื่อใช้เครื่องคิดเลขจำนองให้เรียกใช้การทดสอบความเครียดที่สำคัญเหล่านี้:

สถานการณ์การเพิ่มอัตรา : หากเลือกแขนให้คำนวณการชำระเงินในอัตราที่เป็นไปได้ในอนาคตความเป็นไปได้ในการลดรายได้ : ความสามารถในการจำนองของคุณจะเปลี่ยนไปอย่างไรหากรายได้ของคุณลดลง 10-20%?ค่าใช้จ่ายอื่น ๆ เพิ่มขึ้น : ปัจจัยในการเพิ่มขึ้นของภาษีทรัพย์สินการประกันภัยและค่าบำรุงรักษา ข้อควรพิจารณาในการรีไฟแนนซ์: การวางแผนล่วงหน้า ผู้กู้จำนวนมากวางแผนที่จะรีไฟแนนซ์ก่อนที่แขนจะปรับ แต่กลยุทธ์นี้ไม่ได้ไม่มีความเสี่ยง:

ความไม่แน่นอนของคุณสมบัติ : ปัญหาเครดิตในอนาคตสามารถป้องกันการรีไฟแนนซ์การเปลี่ยนแปลงสภาพแวดล้อมของอัตรา: หากอัตราเพิ่มขึ้นอย่างมีนัยสำคัญการรีไฟแนนซ์อาจไม่ประหยัดเงิน ความผันผวนของมูลค่าบ้าน : ค่าทรัพย์สินที่ลดลงอาจ จำกัด ตัวเลือกการรีไฟแนนซ์ต้นทุนการปิด : การรีไฟแนนซ์มักจะมีค่าใช้จ่าย 2-5% ของจำนวนเงินกู้ เมื่อเปรียบเทียบตัวเลือกการจำนองแบบปรับได้คงที่ปัจจัยในสถานการณ์การรีไฟแนนซ์ที่อาจเกิดขึ้นในการคำนวณของคุณ

วิธีการไฮบริด: การรวมกลยุทธ์การจำนอง ผู้กู้บางรายเลือกใช้วิธีการกลางพื้นดิน:

การชำระเงินเพิ่มเติมเกี่ยวกับอาวุธ : การลดเงินต้นในช่วงระยะเวลาที่มีอัตราต่ำช่วยลดผลกระทบของการปรับในอนาคต การเลือกข้อกำหนดของแขนระดับกลาง: แขน 7/1 หรือ 10/1 ให้ความเสถียรของอัตราค่าคงที่มากกว่าแขนที่สั้นกว่าในขณะที่ยังคงความได้เปรียบด้านอัตรามากกว่าสินเชื่อคงที่อย่างสมบูรณ์ การระดมทุนแยก : ผู้กู้บางรายใช้เงินส่วนหนึ่งของการจัดหาเงินทุนของพวกเขาเป็นคงที่และอีกอย่างที่ปรับได้เพื่อสร้างสมดุลระหว่างความเสี่ยงและรางวัล การตัดสินใจขั้นสุดท้ายของคุณ: นอกเหนือจากเครื่องคิดเลข ในขณะที่เครื่องคิดเลขเปรียบเทียบการจำนองให้ข้อมูลเชิงลึกทางการเงินที่จำเป็น แต่การตัดสินใจของคุณควรพิจารณา:

ช่วงชีวิตที่แตกต่างกันมักเรียกร้องให้มีกลยุทธ์การจำนองที่แตกต่างกัน

ปัจจัยการนอนหลับ : ตัวเลือกใดที่ทำให้คุณสบายใจมากขึ้น?ความยืดหยุ่นในชีวิต : ตัวเลือกใดที่ดีกว่ารองรับการเปลี่ยนแปลงชีวิตที่อาจเกิดขึ้น?เป้าหมายทางการเงิน : ตัวเลือกใดดีกว่าสอดคล้องกับวัตถุประสงค์ทางการเงินอื่น ๆ ของคุณ?การประเมินความเสี่ยง : คุณเตรียมพร้อมสำหรับสถานการณ์ที่เลวร้ายที่สุดด้วยตัวเลือกที่คุณเลือกหรือไม่? คำถามที่พบบ่อย การจำนองใดที่ดีกว่าสำหรับผู้ซื้อบ้านเป็นครั้งแรก ที่ปรึกษาทางการเงินส่วนใหญ่แนะนำการจำนองอัตราคงที่สำหรับผู้ซื้อบ้านครั้งแรกเนื่องจากความสามารถในการคาดการณ์และความเรียบง่ายอย่างไรก็ตามผู้ซื้อครั้งแรกที่วางแผนจะย้ายภายใน 5-7 ปีอาจได้รับประโยชน์จากอัตราเริ่มต้นที่ต่ำกว่าของอาวุธ

ฉันควรเลือกการจำนองอัตราปรับได้เมื่อใด พิจารณาแขนถ้าคุณ:

วางแผนที่จะขายหรือรีไฟแนนซ์ก่อนที่อัตราจะปรับ คาดว่ารายได้ของคุณจะเพิ่มขึ้นอย่างมีนัยสำคัญ เชื่อว่าอัตราดอกเบี้ยจะยังคงมีเสถียรภาพหรือลดลง ต้องการการชำระเงินเริ่มต้นที่ต่ำกว่าเพื่อให้มีคุณสมบัติสำหรับบ้านที่คุณต้องการ สามารถจัดการกับสถานการณ์การชำระเงินที่เลวร้ายที่สุดทางการเงินได้ การจ่ายแขนของฉันสามารถเพิ่มขึ้นได้เท่าไหร่? การชำระเงินของ ARM เพิ่มขึ้นอยู่กับ:

หมวกปรับสินเชื่อของคุณ (โดยทั่วไป 2% ต่อการปรับ) สูงสุดอายุการใช้งาน (โดยทั่วไปจะสูงกว่าอัตราเริ่มต้น 5-6%) ดัชนีเงินกู้ของคุณเชื่อมโยงกับ มาร์จิ้นที่ระบุไว้ในเงื่อนไขเงินกู้ของคุณ ใช้เครื่องคิดเลข ARM VS FRM เพื่อสร้างแบบจำลองสถานการณ์เฉพาะสำหรับสถานการณ์ของคุณ

เป็นไปได้ไหมที่จะแปลงแขนเป็นจำนองอัตราคงที่? ผู้ให้กู้บางรายเสนอแขนแปลงสภาพที่อนุญาตให้คุณเปลี่ยนเป็นอัตราคงที่โดยมีค่าธรรมเนียมมิฉะนั้นคุณจะต้องรีไฟแนนซ์เพื่อแปลงแขนของคุณเป็นจำนองอัตราคงที่ซึ่งเกี่ยวข้องกับการปิดต้นทุนและมีคุณสมบัติสำหรับเงินกู้ใหม่

ฉันจะตัดสินใจได้อย่างไรระหว่างการจำนองอัตราคงที่ 15 ปีและ 30 ปีได้อย่างไร การตัดสินใจระหว่างเงื่อนไขเงินกู้เกี่ยวข้องกับการปรับสมดุลความสามารถในการจ่ายรายเดือนกับต้นทุนดอกเบี้ยรวมการจำนอง 15 ปีมีการชำระเงินรายเดือนที่สูงขึ้น แต่ลดต้นทุนดอกเบี้ยรวมอย่างมีนัยสำคัญและสร้างทุนได้เร็วขึ้นใช้เครื่องคิดเลขชำระเงินจำนอง เพื่อเปรียบเทียบตัวเลือกตามงบประมาณและเป้าหมายทางการเงินของคุณ

สรุป: การใช้การคำนวณเพื่อแจ้งทางเลือกจำนองของคุณ การเลือกระหว่างการจำนองอัตราคงที่และการจำนองอัตราปรับได้ในที่สุดคือการตัดสินใจส่วนตัวที่ขึ้นอยู่กับสถานการณ์ทางการเงินที่เป็นเอกลักษณ์แผนการในอนาคตและความสะดวกสบายด้วยความเสี่ยงการใช้เครื่องคิดเลขจำนอง เพื่อเปรียบเทียบตัวเลือกให้รากฐานเชิงปริมาณสำหรับการตัดสินใจที่สำคัญนี้

โปรดจำไว้ว่าตัวเลือกต้นทุนต่ำสุดบนกระดาษไม่ใช่ตัวเลือกที่ดีที่สุดสำหรับสถานการณ์เฉพาะของคุณเสมอไปใช้เวลาในการทำความเข้าใจว่าการจำนองแต่ละประเภททำงานอย่างไรให้ดำเนินการเปรียบเทียบอย่างละเอียดโดยใช้เครื่องมือการคำนวณที่เชื่อถือได้และพิจารณาว่าสถานการณ์ต่าง ๆ อาจส่งผลกระทบต่อความเป็นอยู่ที่ดีทางการเงินของคุณอย่างไร

ไม่ว่าคุณจะเลือกความปลอดภัยที่คาดการณ์ได้ของการจำนองอัตราคงที่หรือการประหยัดที่อาจเกิดขึ้นจากการจำนองอัตราปรับได้การตัดสินใจอย่างชาญฉลาดจากการวิเคราะห์อย่างละเอียดจะช่วยให้มั่นใจได้ว่าการจัดหาเงินทุนที่บ้านของคุณสนับสนุนเป้าหมายทางการเงินที่กว้างขึ้นของคุณในอีกหลายปีข้างหน้า