ค้นพบเครื่องคิดเลข Piti ฟรีของเราที่ช่วยให้คุณกำหนดค่าจำนองรายเดือนที่แท้จริงของคุณรวมถึงภาษีและการประกันภัยรับการประมาณการที่ถูกต้องในการวางแผนงบประมาณบ้านของคุณด้วยความมั่นใจ

Piti คืออะไรและทำไมมันถึงสำคัญ? เมื่อคุณวางแผนที่จะซื้อบ้านการทำความเข้าใจค่าใช้จ่ายเต็มรูปแบบของการเป็นเจ้าของบ้านเป็นสิ่งสำคัญสำหรับการตัดสินใจทางการเงินอย่างมีข้อมูลในขณะที่เจ้าของบ้านที่คาดหวังจำนวนมากมุ่งเน้นไปที่การจำนองเงินต้นและการจ่ายดอกเบี้ย แต่เพียงผู้เดียวสิ่งเหล่านี้เป็นเพียงส่วนหนึ่งของค่าใช้จ่ายที่อยู่อาศัยรายเดือนของคุณนี่คือที่ Piti เข้ามา

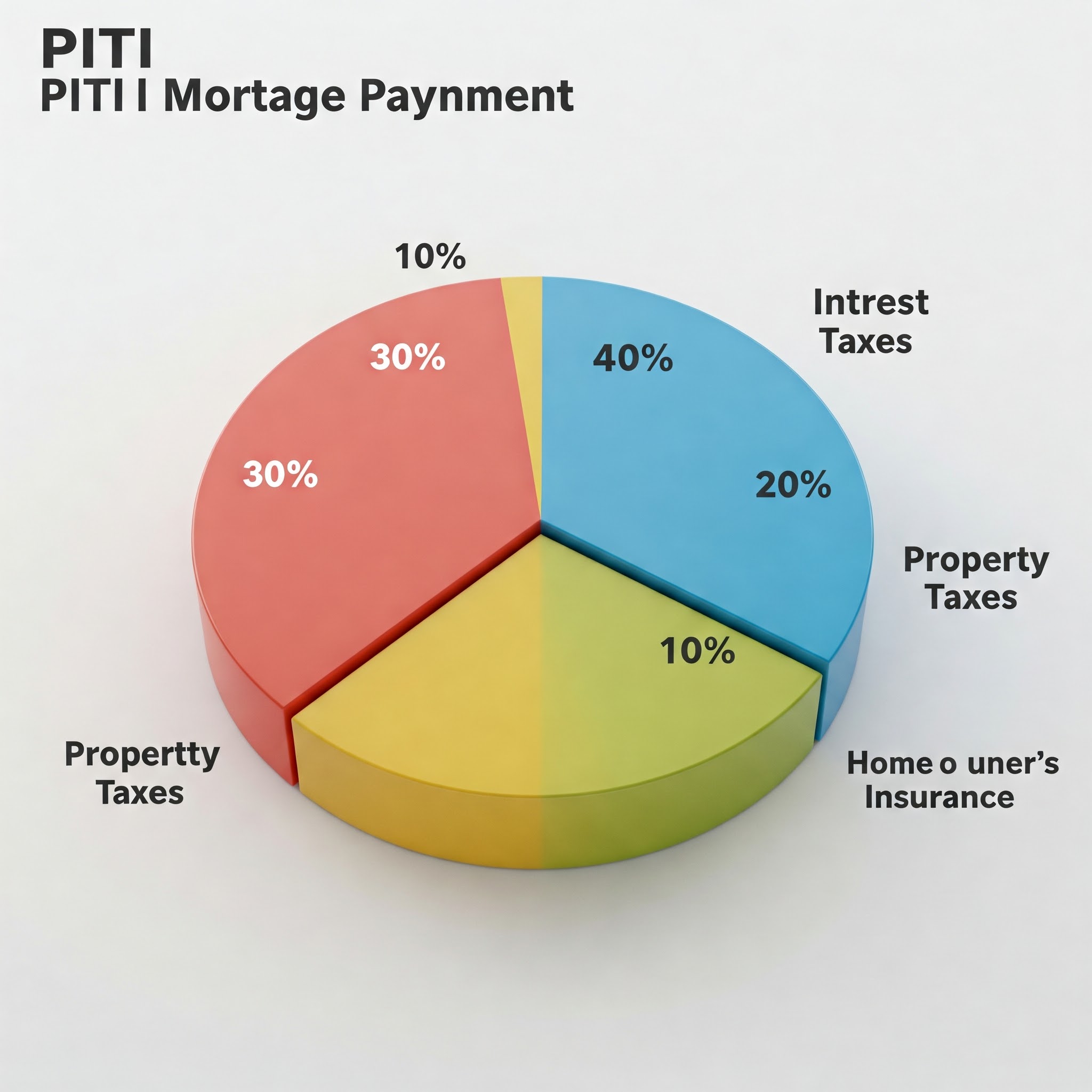

Piti ย่อมาจาก:

P rincipal - จำนวนเงินที่คุณยืมฉัน nterest - ค่าใช้จ่ายในการยืมเงินT แกน - ภาษีทรัพย์สินที่ประเมินโดยรัฐบาลท้องถิ่นI nsurance - ประกันเจ้าของบ้านและการประกันจำนองส่วนตัว (PMI) การทำความเข้าใจการชำระเงิน Piti ที่สมบูรณ์ของคุณเป็นสิ่งจำเป็นเพราะ:

การจัดทำงบประมาณที่สมจริง : Piti แสดงถึงค่าที่อยู่อาศัยรายเดือนที่แท้จริงของคุณซึ่งช่วยให้คุณกำหนดสิ่งที่คุณสามารถจ่ายได้อย่างแท้จริงคุณสมบัติสินเชื่อ: ผู้ให้กู้ใช้การชำระเงิน PITI ของคุณเพื่อคำนวณอัตราส่วนหนี้สินต่อรายได้เมื่อพิจารณาการอนุมัติจำนอง การวางแผนทางการเงิน : การรู้ค่าใช้จ่ายที่อยู่อาศัยเต็มรูปแบบของคุณช่วยให้คุณวางแผนสำหรับเป้าหมายทางการเงินอื่น ๆ และหลีกเลี่ยงการเป็น "บ้านยากจน"ข้อกำหนดของ Escrow: ผู้ให้กู้จำนวนมากต้องการบัญชี escrow เพื่อรวบรวมภาษีและการประกันภัยพร้อมกับการชำระเงินจำนองของคุณ การสร้างภาพของส่วนประกอบ PITI แสดงให้เห็นถึงการแยกย่อยของการชำระเงินจำนองทั่วไป

ทำลายส่วนประกอบของ piti เงินต้น เงินต้นคือจำนวนเงินที่คุณยืมเพื่อซื้อบ้านของคุณโดยทั่วไปแล้วราคาซื้อบ้านลบด้วยการชำระเงินดาวน์ของคุณตัวอย่างเช่นหากคุณซื้อบ้าน $ 300,000 และชำระเงินดาวน์ 20% ($ 60,000) เงินต้นของคุณจะอยู่ที่ $ 240,000

ดอกเบี้ยคือสิ่งที่คุณจ่ายให้ผู้ให้กู้เพื่อรับสิทธิในการกู้ยืมเงินมันคำนวณเป็นเปอร์เซ็นต์ของยอดเงินต้นที่เหลือของคุณในช่วงปีแรก ๆ ของการจำนอง ของคุณการชำระเงินส่วนใหญ่ของคุณไปสู่ดอกเบี้ยในขณะที่ในปีต่อ ๆ มา

การชำระเงินต้นและดอกเบี้ยของคุณ (P&I) ยังคงได้รับการแก้ไขตลอดอายุการใช้งานของเงินกู้หากคุณมีการจำนองอัตราคงที่ด้วยการจำนองอัตราดอกเบี้ยที่ปรับได้ (ARM) อัตราดอกเบี้ย-และการชำระเงินของคุณ-สามารถเปลี่ยนแปลงได้ตามเงื่อนไขของเงินกู้ของคุณ

ภาษีทรัพย์สิน ภาษีทรัพย์สิน ได้รับการประเมินโดยรัฐบาลท้องถิ่นของคุณตามมูลค่าของทรัพย์สินของคุณกองทุนภาษีชุมชนเหล่านี้เช่นโรงเรียนตำรวจแผนกดับเพลิงและโครงสร้างพื้นฐานท้องถิ่น

อัตราภาษีอสังหาริมทรัพย์แตกต่างกันอย่างมีนัยสำคัญขึ้นอยู่กับ:

ที่ตั้งบ้านของคุณ มูลค่าที่ประเมินของทรัพย์สินของคุณ การจัดเก็บภาษีท้องถิ่นและอัตรา Millage โดยทั่วไปแล้วภาษีอสังหาริมทรัพย์จะได้รับค่าตอบแทนครึ่งปีหรือทุกปี แต่เจ้าของบ้านจำนวนมากจ่ายเงินเป็นรายเดือนเป็นส่วนหนึ่งของการชำระเงินจำนองผู้ให้กู้รวบรวมเงินเหล่านี้ในบัญชี escrow และจ่ายค่าภาษีเมื่อถึงกำหนด

เป็นสิ่งสำคัญที่จะต้องทราบว่าภาษีทรัพย์สินสามารถเพิ่มขึ้นเมื่อเวลาผ่านไปเมื่อมูลค่าที่ประเมินของบ้านของคุณเพิ่มขึ้นหรือหากอัตราภาษีในท้องถิ่นเปลี่ยนแปลงซึ่งหมายความว่าการชำระเงิน Piti ของคุณสามารถเพิ่มขึ้นได้แม้ว่าคุณจะมีการจำนองอัตราคงที่

ประกันเจ้าของบ้าน ประกันภัยเจ้าของบ้านปกป้องการลงทุนของคุณจากความเสียหายจากไฟพายุการโจรกรรมและอันตรายอื่น ๆ ที่ครอบคลุมผู้ให้กู้ส่วนใหญ่ต้องการให้คุณรักษาความคุ้มครองการประกันที่เพียงพอตามเงื่อนไขการจำนองของคุณ

ปัจจัยที่มีผลต่อเบี้ยประกันเจ้าของบ้านของคุณ ได้แก่ :

สถานที่ตั้งและปัจจัยเสี่ยงบ้านของคุณ (เขตน้ำท่วมอัตราอาชญากรรม ฯลฯ ) ค่าใช้จ่ายทดแทนบ้านของคุณ จำนวนเงินที่หักลดหย่อนของคุณได้ ขีด จำกัด การครอบคลุมและการรับรองเสริม ประวัติการเรียกร้องของคุณประวัติและคะแนนเครดิต เช่นเดียวกับภาษีอสังหาริมทรัพย์เบี้ยประกันมักจะถูกรวบรวมรายเดือนโดยผู้ให้กู้ของคุณและจัดขึ้นใน escrow จนกว่าเบี้ยประกันประจำปีจะครบกำหนด

ประกันจำนอง หากการชำระเงินดาวน์ของคุณน้อยกว่า 20% ของราคาซื้อบ้านคุณอาจจะต้องจ่ายประกันจำนองส่วนตัว (PMI) สำหรับสินเชื่อทั่วไปหรือเบี้ยประกันจำนอง (MIP) สำหรับสินเชื่อ FHA

การประกันนี้ปกป้องผู้ให้กู้ - ไม่ใช่คุณ - ในกรณีที่คุณผิดนัดชำระเงินกู้ค่าใช้จ่ายมักจะอยู่ในช่วงตั้งแต่ 0.3% ถึง 1.5% ของจำนวนเงินกู้ของคุณเป็นประจำทุกปีขึ้นอยู่กับจำนวนเงินดาวน์คะแนนเครดิตและระยะเวลาเงินกู้

ข่าวดีก็คือว่า PMI เกี่ยวกับสินเชื่อทั่วไปสามารถยกเลิกได้เมื่อคุณไปถึงส่วนทุน 20% ในบ้านของคุณอย่างไรก็ตาม MIP บนสินเชื่อ FHA มักจะยังคงอยู่ตลอดชีวิตของเงินกู้ขึ้นอยู่กับจำนวนเงินดาวน์เดิมของคุณ

เครื่องคิดเลขถัดจากเอกสารบ้านเอกสารจำนองและเหรียญที่เป็นตัวแทนของการคำนวณค่าใช้จ่ายที่อยู่อาศัย

วิธีคำนวณการชำระเงิน piti ของคุณ การคำนวณการชำระเงิน piti ที่สมบูรณ์ของคุณเกี่ยวข้องกับหลายขั้นตอน:

ขั้นตอนที่ 1: คำนวณการชำระเงินต้นและดอกเบี้ยของคุณ ในการคำนวณการชำระเงิน P&I รายเดือนของคุณคุณต้องรู้:

จำนวนเงินกู้ อัตราดอกเบี้ย ระยะเวลาสินเชื่อ (โดยปกติ 15 หรือ 30 ปี) สูตรสำหรับการคำนวณการชำระเงินจำนองรายเดือนคือ:

m = p [r (1+r)^n / ((1+r)^n) -1)]

ที่ไหน:

M = การชำระเงินรายเดือน P = เงินต้น (จำนวนเงินกู้) r = อัตราดอกเบี้ยรายเดือน (อัตรารายปีหารด้วย 12) n = จำนวนการชำระเงิน (ระยะเวลาเงินกู้ในปี× 12) การคำนวณนี้มีความซับซ้อนซึ่งเป็นสาเหตุที่คนส่วนใหญ่ใช้เครื่องคิดเลขจำนองหรือฟังก์ชั่นสเปรดชีต

ขั้นตอนที่ 2: ประเมินภาษีทรัพย์สินประจำปีของคุณ ข้อมูลภาษีอสังหาริมทรัพย์เป็นบันทึกสาธารณะดังนั้นโดยทั่วไปคุณสามารถค้นหาการประเมินภาษีปัจจุบันสำหรับทรัพย์สินที่คุณสนใจผ่าน:

เว็บไซต์ผู้ประเมินภาษีมณฑล รายชื่ออสังหาริมทรัพย์ ขอให้เจ้าของบ้านหรือตัวแทนอสังหาริมทรัพย์ปัจจุบัน เพื่อรับการชำระภาษีรายเดือนของคุณแบ่งจำนวนเงินรายปีด้วย 12

ขั้นตอนที่ 3: กำหนดค่าประกันเจ้าของบ้าน เพื่อประเมินประกันเจ้าของบ้านของคุณ:

รับใบเสนอราคาจาก บริษัท ประกันภัยหลายแห่ง ตรวจสอบเบี้ยประกันของเจ้าของปัจจุบันเป็นจุดเริ่มต้น ใช้ค่าเฉลี่ยระดับชาติหรือรัฐเป็นค่าประมาณคร่าวๆ ($ 1,200-$ 1,500 ต่อปีเป็นเรื่องปกติ) แบ่งเบี้ยประกันประจำปีด้วย 12 เพื่อรับการประกันรายเดือนของคุณ

ขั้นตอนที่ 4: เพิ่มประกันจำนอง (ถ้ามี) หากคุณวางน้อยกว่า 20%:

สำหรับสินเชื่อทั่วไป: โดยทั่วไป PMI อยู่ในช่วงตั้งแต่ 0.3% ถึง 1.5% ของจำนวนเงินกู้ทุกปี สำหรับสินเชื่อ FHA: มี MIP ล่วงหน้า (โดยปกติ 1.75% ของจำนวนเงินกู้) บวกกับ MIP ประจำปี (โดยปกติ 0.55% ถึง 1.05% ของจำนวนเงินกู้) หารเงินประกันจำนองประจำปี 12 เพื่อรับการชำระเงินรายเดือนของคุณ

ขั้นตอนที่ 5: เพิ่มทุกอย่างเข้าด้วยกัน PITI = เงินต้น & ดอกเบี้ยรายเดือน + ภาษีทรัพย์สินรายเดือน + ประกันเจ้าของบ้านรายเดือน + ประกันจำนองรายเดือน

ลองเดินผ่านตัวอย่าง:

สำหรับบ้าน $ 300,000 ที่มีการชำระเงินดาวน์ 10% ($ 30,000), การจำนองคงที่ 30 ปีที่ 4.5%, ภาษีอสังหาริมทรัพย์ 3,600 ดอลลาร์ต่อปีและประกันเจ้าของบ้าน $ 1,200 ต่อปี:

จำนวนเงินกู้: $ 270,000 P&I รายเดือน: $ 1,368 ภาษีทรัพย์สินรายเดือน: $ 300 ($ 3,600 ÷ 12) ประกันภัยเจ้าของบ้านรายเดือน: $ 100 ($ 1,200 ÷ 12) PMI รายเดือน: $ 135 ($ 270,000 × 0.6% ÷ 12) piti = $ 1,368 + $ 300 + $ 100 + $ 135 = $ 1,903 ต่อเดือน

อินเทอร์เฟซแดชบอร์ดหรือเครื่องคิดเลขแสดงฟิลด์อินพุตสำหรับจำนวนเงินกู้อัตราดอกเบี้ยภาษีอสังหาริมทรัพย์และการประกันภัย

ใช้ piti เพื่อกำหนดสิ่งที่คุณสามารถจ่ายได้ โดยทั่วไปแล้วผู้ให้กู้จะใช้อัตราส่วนหนี้สินต่อรายได้ (DTI) เพื่อพิจารณาว่าคุณสามารถซื้อบ้านได้เท่าไหร่อัตราส่วนเหล่านี้เปรียบเทียบหนี้รายเดือนของคุณกับรายได้ต่อเดือนของคุณ:

อัตราส่วนส่วนหน้า : การชำระเงิน PITI ของคุณไม่ควรเกิน 28-31% ของรายได้รวมต่อเดือนของคุณอัตราส่วนแบ็คเอนด์ : การชำระหนี้รายเดือนทั้งหมดของคุณ (รวมถึง PITI) ไม่ควรเกิน 36-43% ของรายได้รวมต่อเดือนของคุณ ตัวอย่างเช่นหากรายได้รวมต่อเดือนของคุณคือ $ 6,000:

การชำระเงิน Piti สูงสุด (อัตราส่วนส่วนหน้า 28%): $ 1,680 หนี้รายเดือนสูงสุด (อัตราส่วนแบ็คเอนด์ 36%): $ 2,160 หากคุณมีเงิน $ 500 ในการชำระหนี้รายเดือน (สินเชื่อรถยนต์สินเชื่อนักเรียนบัตรเครดิต) คุณจะลบสิ่งนั้นจากค่าสูงสุดแบ็คเอนด์ของคุณ:

$ 2,160 - $ 500 = $ 1,660 สำหรับ Piti

ในสถานการณ์นี้การชำระเงิน Piti ราคาไม่แพงของคุณจะอยู่ที่ $ 1,660 (กำหนดโดยอัตราส่วนแบ็คเอนด์ซึ่ง จำกัด มากกว่าอัตราส่วนส่วนหน้าในกรณีนี้)

การใช้แนวทางเหล่านี้สามารถช่วยให้คุณหลีกเลี่ยงการเป็น "บ้านยากจน" - มีรายได้ส่วนใหญ่ที่ผูกติดอยู่กับที่อยู่อาศัยที่คุณเหลืออยู่เพียงเล็กน้อยสำหรับค่าใช้จ่ายอื่น ๆ และเป้าหมายทางการเงิน

piti เหมาะกับบัญชี escrow ของคุณอย่างไร ผู้ให้กู้หลายรายต้องการบัญชี escrow โดยเฉพาะอย่างยิ่งสำหรับสินเชื่อที่มีการชำระเงินดาวน์น้อยกว่า 20%ด้วยบัญชี escrow:

การชำระเงินรายเดือนของคุณให้กับผู้ให้กู้รวมถึง P&I Plus 1/12 ของภาษีทรัพย์สินประจำปีโดยประมาณและเบี้ยประกัน ผู้ให้กู้ถือกองทุนเหล่านี้ในบัญชี escrow และจ่ายภาษีทรัพย์สินและการประกันของคุณเมื่อถึงกำหนด ในแต่ละปีผู้ให้กู้ดำเนินการวิเคราะห์ escrow เพื่อให้แน่ใจว่าพวกเขากำลังรวบรวมเพียงพอที่จะครอบคลุมค่าใช้จ่ายเหล่านี้หากภาษีหรือเบี้ยประกันเพิ่มขึ้นการชำระเงินรายเดือนของคุณจะเพิ่มขึ้นตามลำดับ มีประโยชน์หลายประการในการมีบัญชี escrow:

ความสะดวก: คุณไม่ต้องกังวลเกี่ยวกับการออมสำหรับค่าใช้จ่ายรายปีหรือครึ่งปี ความอุ่นใจ: ผู้ให้กู้ของคุณมั่นใจได้ว่าการชำระเงินที่สำคัญเหล่านี้จะเกิดขึ้นตรงเวลา การจัดทำงบประมาณ: ค่าที่อยู่อาศัยของคุณรวมเป็นการชำระเงินรายเดือนที่คาดการณ์ได้หนึ่งครั้ง อย่างไรก็ตามมีข้อเสียที่อาจเกิดขึ้น:

ควบคุมเงินของคุณน้อยลงในขณะที่อยู่ในบัญชี Escrow ศักยภาพในการขาดแคลน escrow หากภาษีหรือประกันเพิ่มขึ้นอย่างไม่คาดคิด ผู้ให้กู้บางรายต้องการการรักษาสมดุลขั้นต่ำในบัญชี ในบางกรณีคุณอาจสามารถยกเว้นข้อกำหนดของสัญญาโดยเฉพาะอย่างยิ่งถ้าคุณวางลง 20% หรือมากกว่าซึ่งหมายความว่าคุณจะต้องรับผิดชอบในการชำระภาษีทรัพย์สินและการประกันภัยโดยตรง

Beyond Piti: ค่าใช้จ่ายที่อยู่อาศัยอื่น ๆ ที่ต้องพิจารณา ในขณะที่ Piti ครอบคลุมค่าใช้จ่ายที่อยู่อาศัยที่สำคัญของคุณ แต่ก็ไม่รวมทุกอย่างค่าใช้จ่ายอื่น ๆ ที่อาจเกิดขึ้นกับงบประมาณรวมถึง:

ค่าธรรมเนียมสมาคมเจ้าของบ้าน (HOA) : หากบ้านของคุณอยู่ในชุมชนที่มีการจัดการคุณจะต้องจ่ายค่าธรรมเนียม HOA รายเดือนหรือรายไตรมาสสาธารณูปโภค: ไฟฟ้า, ก๊าซ, น้ำ, ท่อระบายน้ำ, ขยะ, อินเทอร์เน็ตและสายเคเบิลสามารถเพิ่มค่าใช้จ่ายที่อยู่อาศัยรายเดือนหลายร้อยครั้ง การบำรุงรักษาที่บ้าน: กฎทั่วไปของหัวแม่มือคืองบประมาณ 1-3% ของมูลค่าบ้านของคุณเป็นประจำทุกปีสำหรับการบำรุงรักษาและการซ่อมแซม การซ่อมแซมและการเปลี่ยนที่สำคัญ: ในที่สุดคุณจะต้องเปลี่ยนหลังคาระบบ HVAC เครื่องใช้ไฟฟ้า ฯลฯ การควบคุมศัตรูพืช : การป้องกันศัตรูพืชปกติและการรักษาที่จำเป็นการจัดสวน : การดูแลสนามหญ้าการตัดแต่งต้นไม้และการบำรุงรักษากลางแจ้งอื่น ๆ ผู้เชี่ยวชาญด้านการเงินบางคนแนะนำให้ใช้การคำนวณ "Piti+M" ซึ่งเพิ่มกองทุนบำรุงรักษารายเดือนให้กับการชำระเงิน Piti ของคุณเพื่อให้ได้ภาพที่สมจริงยิ่งขึ้นเกี่ยวกับค่าใช้จ่ายในการเป็นเจ้าของบ้าน

คนนั่งอยู่ที่โต๊ะตรวจสอบเอกสารจำนองโดยมีคอมพิวเตอร์แสดงเครื่องคิดเลข Piti

เคล็ดลับในการจัดการและลดการชำระเงิน Piti ของคุณ หากการคำนวณ PITI ของคุณเกินงบประมาณของคุณให้พิจารณากลยุทธ์เหล่านี้:

ลดเงินต้นและดอกเบี้ย ชำระเงินดาวน์มากขึ้นเพื่อลดจำนวนเงินกู้ของคุณ ปรับปรุงคะแนนเครดิตของคุณให้มีคุณสมบัติสำหรับอัตราดอกเบี้ยที่ดีขึ้น พิจารณาระยะเวลาสินเชื่อที่ยาวนานขึ้น (แม้ว่าจะเพิ่มดอกเบี้ยรวมที่จ่ายไป) ซื้อสินค้ารอบ ๆ เพื่ออัตราการจำนอง ที่ดีที่สุด รีไฟแนนซ์หากอัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การลดภาษีทรัพย์สิน อุทธรณ์การประเมินภาษีทรัพย์สินของคุณหากคุณเชื่อว่าบ้านของคุณมีค่ามากเกินไป การยกเว้นภาษีทรัพย์สินการวิจัยคุณอาจมีสิทธิ์ได้รับ (Homestead, อาวุโส, ทหารผ่านศึก ฯลฯ ) พิจารณาสถานที่ที่มีอัตราภาษีอสังหาริมทรัพย์ลดลง ลดต้นทุนการประกัน มัดบ้านและประกันภัยรถยนต์เพื่อรับส่วนลด เพิ่มการหักลดหย่อนของคุณ (ถ้าคุณมีเงินออมฉุกเฉินที่เพียงพอ) ติดตั้งอุปกรณ์รักษาความปลอดภัยหรือคุณสมบัติที่ทนต่อสภาพอากาศสำหรับส่วนลดพรีเมี่ยม ซื้อของรอบปีเพื่ออัตราที่ดีขึ้น กำจัดประกันจำนอง ชำระเงิน 20% เพื่อหลีกเลี่ยง PMI ตั้งแต่เริ่มต้น ถึง 20% ของผู้ถือหุ้นโดยเร็วที่สุดเท่าที่จะทำได้ผ่านการชำระเงินต้นเพิ่มเติม รับการประเมินใหม่หากคุณเชื่อว่าบ้านของคุณชื่นชมมากพอที่จะผลักดันคุณผ่านเกณฑ์ส่วนทุน 20% พิจารณาโครงสร้างสินเชื่อลูกหมู (80-10-10) แทนที่จะจ่าย PMI ห่อ: ความสำคัญของการคำนวณ piti ที่สมบูรณ์ การคำนวณการชำระเงิน Piti เต็มรูปแบบของคุณก่อนที่จะซื้อบ้านเป็นหนึ่งในขั้นตอนที่สำคัญที่สุดในกระบวนการซื้อบ้านช่วยให้คุณ:

ทำการตัดสินใจอย่างชาญฉลาด : รู้ว่าคุณมุ่งมั่นทางการเงินก่อนที่จะลงนามในเส้นประ ตั้งค่าความคาดหวังที่เป็นจริง: หลีกเลี่ยงความตกใจในการค้นพบค่าใช้จ่ายที่อยู่อาศัยของคุณสูงกว่าที่คาดไว้ เปรียบเทียบตัวเลือกที่ถูกต้อง: ประเมินคุณสมบัติที่แตกต่างกันตามค่าใช้จ่ายทั้งหมดของการเป็นเจ้าของไม่ใช่แค่ราคารายชื่อ เจรจาอย่างมีประสิทธิภาพ : ใช้การคำนวณ PITI ของคุณเพื่อแจ้งข้อเสนอและกลยุทธ์การเจรจาต่อรองของคุณวางแผนสำหรับอนาคต : ทำความเข้าใจว่าค่าใช้จ่ายที่อยู่อาศัยของคุณอาจเปลี่ยนแปลงได้อย่างไรเมื่อเวลาผ่านไปและเตรียมความพร้อม โปรดจำไว้ว่าบ้านน่าจะเป็นการซื้อที่ใหญ่ที่สุดที่คุณเคยทำสละเวลาในการคำนวณและทำความเข้าใจการชำระเงิน Piti ที่สมบูรณ์ของคุณทำให้มั่นใจได้ว่าการลงทุนนี้ช่วยเพิ่มความเป็นอยู่ที่ดีทางการเงินของคุณแทนที่จะเป็นภาระ

ด้วยการใช้เครื่องคิดเลข Piti ของเราและความรู้ที่คุณได้รับจากคู่มือนี้คุณมีความพร้อมที่จะนำทางกระบวนการซื้อบ้านด้วยความมั่นใจและความชัดเจน

คำถามที่พบบ่อยเกี่ยวกับ piti การชำระเงิน piti ของฉันสามารถเปลี่ยนแปลงได้เมื่อเวลาผ่านไปหรือไม่? ใช่แม้จะมีการจำนองอัตราคงที่ในขณะที่การชำระเงินต้นและดอกเบี้ยของคุณยังคงที่ด้วยเงินกู้อัตราคงที่ภาษีและส่วนประกันสามารถเพิ่มขึ้นได้เมื่อมูลค่าทรัพย์สินเพิ่มขึ้นและการเปลี่ยนแปลงต้นทุนการประกัน

Piti เหมือนกับการชำระเงินจำนองของฉันหรือไม่? ไม่จำเป็นการชำระเงินจำนองของคุณอาจรวมถึงเงินต้นและดอกเบี้ยหากคุณไม่มีบัญชี escrowPiti แสดงถึงการชำระที่อยู่อาศัยที่ครอบคลุมของคุณรวมถึงภาษีและการประกันภัย

ผู้ให้กู้ทุกคนต้องการบัญชี escrow หรือไม่? ไม่เสมอไปในขณะที่ผู้ให้กู้หลายรายต้องการบัญชี escrow โดยเฉพาะอย่างยิ่งสำหรับสินเชื่อที่มีน้อยกว่า 20% แต่บางคนอาจอนุญาตให้คุณยกเว้นข้อกำหนดนี้หากคุณมีการชำระเงินดาวน์ที่ใหญ่กว่าหรือจ่ายค่าธรรมเนียมการสละสิทธิ์ escrow

เครื่องคิดเลข Piti ออนไลน์มีความแม่นยำแค่ไหน? เครื่องคิดเลขออนไลน์ให้การประมาณการที่ดี แต่อาจไม่ได้บัญชีสำหรับปัจจัยเฉพาะที่มีผลต่อภาษีหรือการประกันภัยสำหรับการคำนวณที่แม่นยำที่สุดใช้อัตราภาษีในท้องถิ่นและรับใบเสนอราคาประกันจริง

จะเกิดอะไรขึ้นถ้ามีการขาดแคลนบัญชี escrow ของฉัน? หากภาษีหรือการประกันภัยเพิ่มขึ้นการสร้างปัญหาการขาดแคลนในบัญชี Escrow ของคุณผู้ให้กู้ของคุณมักจะให้ทางเลือก: จ่ายเงินก้อนเป็นเงินก้อนหรือกระจายออกไปในปีหน้าซึ่งจะเพิ่มการชำระเงินรายเดือนของคุณ

Piti ส่งผลกระทบต่อความสามารถของฉันในการมีคุณสมบัติในการจำนองอย่างไร ผู้ให้กู้ใช้การชำระเงิน Piti เต็มรูปแบบของคุณเมื่อคำนวณอัตราส่วนหนี้ต่อรายได้ของคุณซึ่งเป็นปัจจัยสำคัญในการอนุมัติจำนองการชำระเงิน Piti ที่สูงขึ้นหมายความว่าคุณจะต้องมีรายได้สูงขึ้นเพื่อให้มีคุณสมบัติสำหรับจำนวนเงินกู้เดียวกัน