Wie sich die Zinssätze auf Ihre Hypothekenzahlungen auswirken: Vollständiger Leitfaden [2025]

Die Zinssätze wirken sich direkt auf Ihre Hypothekenzahlungen aus. Erfahren Sie, wie sich selbst kleine Zinsänderungen auf Ihre monatlichen Kosten und Ihr Gesamtdarlehensbetrag auswirken, wodurch Sie bessere Kaufentscheidungen für den Haushalt treffen können.

Die Zinssätze wirken sich direkt auf Ihre Hypothekenzahlungen aus.Erfahren Sie, wie sich selbst kleine Zinsänderungen auf Ihre monatlichen Kosten und Ihr Gesamtdarlehensbetrag auswirken, wodurch Sie bessere Kaufentscheidungen für den Haushalt treffen können.

Einführung

Die Zinssätze spielen eine entscheidende Rolle bei der Bestimmung Ihrer Hypothekenzahlungen.Selbst eine kleine Tarifveränderung kann sich erheblich auswirken, wie viel Sie im Laufe der Zeit bezahlen.Wenn Sie diese Beziehung verstehen, können Sie beim Kauf oder der Refinanzierung eines Hauses intelligenteren Entscheidungen treffen.

Die Hypothekenzinsen schwanken aufgrund der wirtschaftlichen Bedingungen, der Geldpolitik und persönlichen Faktoren wie Ihrer Kreditwürdigkeit.Unabhängig davon, ob Sie ein erstmaliger Hauskäufer sind oder nach der Refinanzierung suchen, ist es für die langfristige Planung von wesentlicher Bedeutung, wie sich diese Zinssätze auf Ihre finanziellen Verpflichtungen auswirken.

In diesem umfassenden Leitfaden werden wir genau auflösen, wie die Zinssätze Ihre Hypothekenzahlungen beeinflussen, Ihnen praktische Berechnungen zeigen und Strategien zur Navigation für die Umgebung mit sich ändernden Zins bereitstellen.

Verstehen, wie sich die Hypothekenzinssätze auf Ihre monatlichen Zahlungen auswirken

Die Grundlagen: Wie Hypothekenzinsen funktionieren

Bevor wir uns mit den Auswirkungen der Zinssätze um Zahlungen auswirken, verstehen wir die grundlegenden Komponenten einer Hypothek:

Kapital gegen Zinsen

Ihre Hypothekenzahlung besteht aus zwei Hauptteilen:

Kapital: Der Betrag, den Sie zum Kauf Ihres Hauses geliehen haben

Zinsen: Die Gebühr, die Sie dem Kreditgeber bezahlen, weil Sie ihr Geld geliehen haben

Wenn Sie eine monatliche Zahlung leisten, wird ein Teil zur Reduzierung des Hauptguthabens eingesetzt, während der Rest die Zinsaufwendungen abdeckt.Zu Beginn Ihrer Hypothekenzeit verlagert sich ein größerer Prozentsatz Ihrer Zahlung in Zinsen, wobei sich dieses Verhältnis im Laufe der Zeit allmählich in Richtung des Kapitals verlagert.

Amortisation erklärt

Amortisation ist der Prozess der Ausbreitung Ihrer Darlehenszahlungen im Laufe der Zeit, damit Sie sowohl Kapital- als auch Zinsen bis zum Ende der Darlehenszeit auszahlen.Ein Amortisationsplan zeigt genau, wie jede Zahlung während der gesamten Lebensdauer des Darlehens zwischen Kapital und Zinsen aufgeteilt wird.

Beispielsweise kann Ihre erste Zahlung bei einer 30-jährigen Hypothek mit einer festen Note von 300.000 USD bei 6,5%entsprechen:

$ 375 in Richtung Schulleiter

$ 1.625 für Zinsen

Bis zum 15. Jahr würde Ihre monatliche Zahlung jedoch ungefähr beinhalten:

$ 875 in Richtung Schulleiter

$ 1.125 für Zinsen

Diese allmähliche Verschiebung tritt auf, da bei der Auszahlung des Kapitals ein weniger ausstehender Saldo, welcher Zinsen auftritt.

Möchten Sie genau sehen, wie Ihre Zahlungen zusammenbrechen?Verwenden Sie unseren Hypothekenrechner, um Ihren personalisierten Amortisationsplan zu erstellen.

Visualisierung, wie sich die Hypothekenzahlungen im Laufe der Zeit von Zinsen zu Kapitalverkehr verlagern

Die direkten Auswirkungen der Zinssätze auf monatliche Zahlungen

Die Zinssätze beeinflussen direkt Ihren monatlichen Hypothekenzahlungsbetrag.Selbst eine leichte Änderung der Zinssätze kann sowohl Ihr monatliches Budget als auch den Gesamtbetrag, den Sie über die Lebensdauer des Darlehens zahlen, erheblich beeinflussen.

Die mathematische Beziehung

Hypothekenzahlungen werden mit dieser Formel berechnet:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Wo:

M = monatliche Zahlung

P = Kapital (Darlehensbetrag)

R = monatlicher Zinssatz (Jahreszins geteilt durch 12)

n = Gesamtzahl der Zahlungen (Darlehenszeit in Jahren × 12)

Konkrete Beispiele

Lassen Sie uns sehen, wie sich unterschiedliche Zinssätze auf die monatliche Zahlung für eine 30-jährige Hypothek von 300.000 USD auswirken:

Zinssatz

Monatliche Zahlung

Gesamtzinsen bezahlt

5,0%

$ 1,610

279.600 USD

5,5%

$ 1,703

$ 313.080

6,0%

$ 1.799

$ 347.640

6,5%

$ 1.896

$ 382.560

7,0%

$ 1.996

$ 418.560

Wie Sie sehen können, erhöht nur eine Zinserhöhung des Zinssatzes (von 5% auf 6%) eine monatliche Zahlung von 189 US -Dollar und fast 68.000 US -Dollar zu Ihren Gesamtzinsen, die über die Lebensdauer des Darlehens gezahlt wurden.

Die langfristigen Kostenauswirkungen

Während monatliche Zahlungsunterschiede möglicherweise überschaubar erscheinen, sind die langfristigen Auswirkungen erheblich:

Eine Zinsanstieg um 0,5% bei einem Darlehen von 300.000 USD kostet ungefähr 33.000 bis 35.000 US-Dollar mehr über 30 Jahren

Eine Zinserhöhung um 1,0% kostet ca. 68.000 bis 70.000 USD mehr über 30 Jahren

Eine Zinserhöhung um 2,0% kostet ungefähr 139.000 USD mehr über 30 Jahren

Diese Zahlen veranschaulichen, warum selbst kleine Zinsunterschiede bei der Auswahl einer Hypothek enorm wichtig sind.

Visueller Vergleich, wie unterschiedliche Zinssätze die monatlichen Hypothekenzahlungen beeinflussen

Behoben vs. variable Rate Hypotheken

Ihre Wahl zwischen festen und variablen Zinshypotheken wirkt sich erheblich aus, wie sich Zinsänderungen im Laufe der Zeit auf Ihre Zahlungen auswirken.

Hypotheken mit fester Rate

Mit einer festverzinslichen Hypothek bleiben Ihr Zinssatz und der monatliche Kapital und die Zinszahlung während der gesamten Darlehenszeit konstant.Diese Option enthält:

Vorhersehbarkeit: Ihre Kapital- und Zinszahlung ändert sich nie

Schutz vor Zinserhöhungen: Wenn die Marktraten steigen, bleibt Ihre Rate gesperrt

Einfachere Budgetierung: Sie wissen genau, was Sie jeden Monat erwarten können

In der Regel höhere Anfangsraten: Sie zahlen im Allgemeinen eine Prämie für die Zinsstabilität

Hypotheken mit variabler Rate (einstellbare Rate)

Hypotheken mit variabler Rate oder einstellbarer Rate (Waffen) Feature-Zinssätze, die sich regelmäßig anhand der Marktbedingungen ändern:

Erstrabatt: Arme beginnen in der Regel mit niedrigeren Raten als feste Hypotheken

Anpassungszeiten: Die Raten passen sich in festgelegten Intervallen an (z. B. jährlich)

Zinsgrenze: Grenzen, wie viel Zinsen pro Anpassung und über die Lebensdauer des Darlehens erhöhen können

Zahlungsunsicherheit: Die monatlichen Zahlungen können mit Zinsänderungen erhöhen oder sinken

Häufige Strukturen: 5/1 Arm (5 Jahre fix

Was ist besser?

Die richtige Wahl hängt von Ihren Umständen ab:

Wählen Sie fest, wenn: Sie planen, langfristig im Haus zu bleiben, die Zahlungsstabilität zu wünschen, oder die aktuellen Preise sind historisch niedrig.

Betrachten Sie eine Variable, wenn: Sie planen, sich vor dem Ende der anfänglichen festen Periode zu bewegen, erwarten, dass die Zinssätze sinken oder die niedrigstmögliche Erstzahlung benötigen

Denken Sie daran, dass Sie bei Waffen das Risiko von potenziell höheren Zahlungen in Zukunft eingehen, wenn die Zinssätze erheblich steigen.

Nebenseite Vergleich von festen und variablen Ratenhypotheken im Laufe der Zeit

Der Einfluss der Federal Reserve auf Hypothekenzinsen

Die Federal Reserve (The Fed) legt keine direkten Hypothekenzinsen fest, ihre Richtlinien beeinflussen sie jedoch erheblich.

Wie sich die Fed auf die Zinssätze auswirkt

Die Federal Reserve kontrolliert den Federal Funds Zins - die Zinsbanken berechnen sich gegenseitig über Nachtkredite.Dies ist zwar nicht der Hypothekenzins, es wirkt sich durch mehrere Mechanismen aus:

Kurzfristige Zinsanpassungen: Wenn die Fed den Federal Funds-Zinssatz erhöht oder senkt, bewegt sich andere kurzfristige Zinssätze in die gleiche Richtung.

Auswirkungen auf die Anleihemärkte: Die Hypothekenzinsen sind direkter mit den Renditen von 10-jährigen Treasury-Anleihen gebunden.Wenn die Handlungen der Fed diese Erträge beeinflussen, folgen normalerweise die Hypothekenzinsen.

Geldpolitiksignale: Die Aussagen der Fed über Inflationsprobleme, Wirtschaftswachstum und zukünftige Zinsbewegungen beeinflussen die Preishypotheken von Kreditgebern.

Die Beziehungszeitleiste

In der Regel gibt es eine Verzögerung zwischen Fed -Zinsänderungen und Hypothekenzinsbewegungen:

Fed -Zinsserien führt in der Regel zu Hypothekenzinssteigerungen innerhalb von Tagen oder Wochen

Das Ausmaß der Änderungen des Hypothekenzins kann geringer oder größer sein als die Anpassung der Fed

Manchmal bewegen sich die Hypothekenzinsen in Erwartung der Fed -Aktionen und nicht als Reaktion auf sie

Aktuelle Fed -Aktionen und Hypothekenzinsantworten

Im Jahr 2023-2024 führte die Fed mehrere Zinszunahme zur Bekämpfung der Inflation durch, was die Hypothekenzinsen seit über einem Jahrzehnt auf ihren höchsten Niveau erhöhte.Als die Inflation Ende 2024 zu moderieren begann, signalisierte die Fed potenzielle Zinssenkungen, was zu einem gewissen Druck auf die Hypothekenzinsen nach unten führte.

Dies zeigt ein wichtiges Muster: Die Hypothekenzinsen steigen in der Regel schnell an, wenn die Fed die Geldpolitik verschärft, kann jedoch allmählicher fallen, wenn die Fed -Locker -Richtlinie löst.

Möchten Sie sehen, wie sich gefütterte Zinsänderungen auf Ihre Zahlungen auswirken könnten?Versuchen Sie unseren Hypothekenrechner, um verschiedene Zinsszenarien zu simulieren.

Beispiel für reale Welt: Wie 1% Ihre Hypothek ändert

Um die Auswirkungen der Zinssätze wirklich zu verstehen, prüfen wir ein konkretes Beispiel mit einem Kauf von 350.000 USD, wobei eine Anzahlung von 20% (70.000 US-Dollar) und eine 30-jährige feste Hypothek für 280.000 US-Dollar angenommen wird.

Monatliche Zahlungsunterschiede

Zinssatz

Monatliches Kapital & Zinsen

Monatlicher Unterschied von 5%

Jährlicher Unterschied

5,0%

$ 1.503

-

-

6,0%

$ 1.679

+$ 176

+$ 2,112

7,0%

$ 1.863

+$ 360

+$ 4,320

8,0%

$ 2.054

+$ 551

+$ 6.612

Gesamtzinsen bezahlt

Die Unterschiede werden noch dramatischer, wenn die gesamten Zinsen über die Lebensdauer des Darlehens gezahlt werden:

Zinssatz

Gesamtinteresse über 30 Jahre

Unterschied von 5%

5,0%

$ 261.080

-

6,0%

$ 324.440

+$ 63.360

7,0%

$ 390.680

+$ 129.600

8,0%

$ 459.440

+$ 198.360

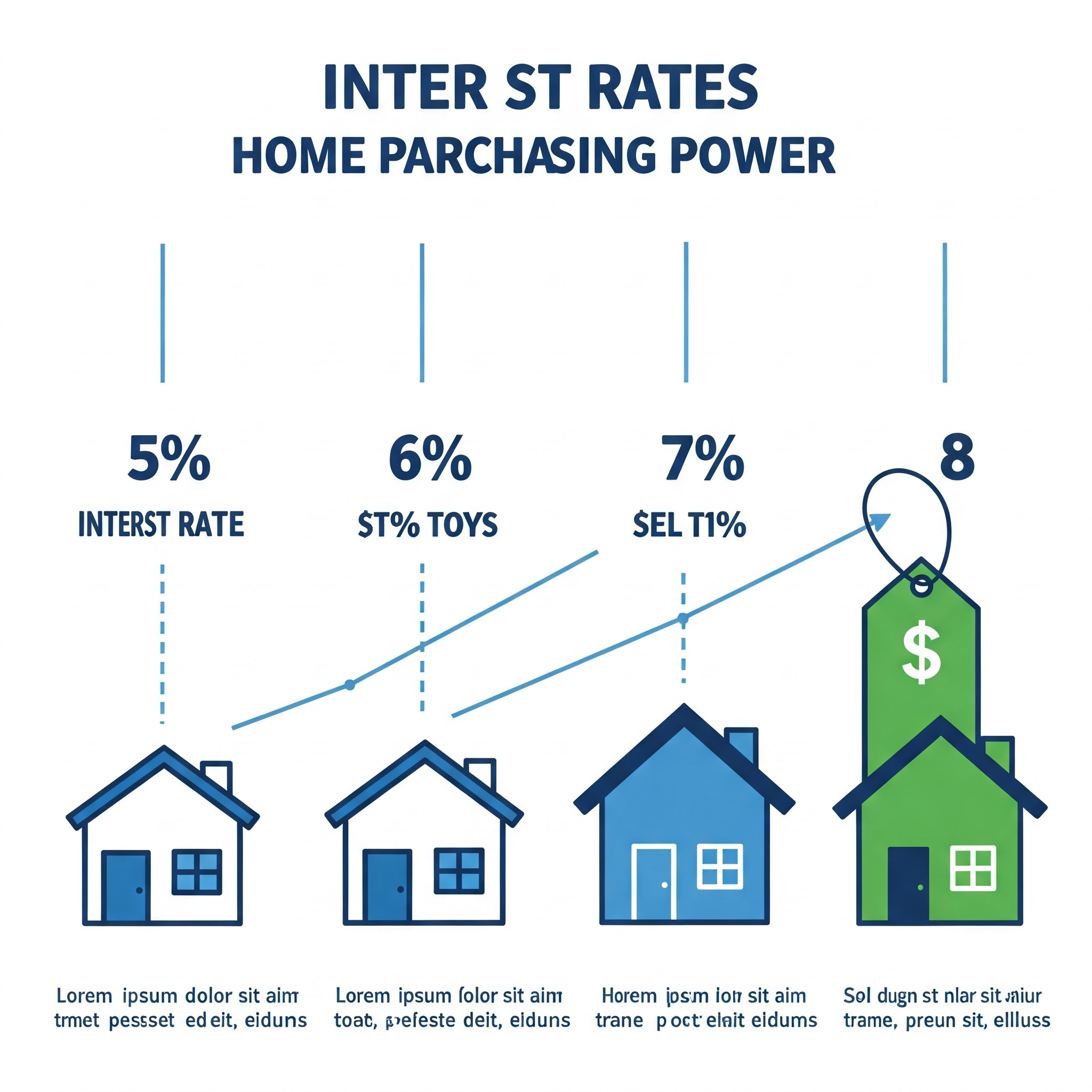

Kaufkraftwirkung

Eine andere Möglichkeit, die Zinsen zu prüfen, ist, wie sie sich auf Ihre Einkaufskraft auswirken. Wie viel Haus, das Sie sich bei derselben monatlichen Zahlung zu unterschiedlichen Preisen leisten können:

Wenn Sie sich eine monatliche Zahlung von 1.800 USD für Kapital- und Zinsen leisten können:

Zinssatz

Maximaler Darlehensbetrag

Hauspreis (mit 20% gesunken)

5,0%

335.000 US -Dollar

$ 418.750

6,0%

300.000 US -Dollar

375.000 US -Dollar

7,0%

271.000 US -Dollar

$ 338.750

8,0%

246.000 US -Dollar

307.500 USD

Diese Beispiele zeigen, dass ein Anstieg der Zinssätze um 3% (von 5% auf 8%) Ihre Einkaufsleistung um ca. 26% senkt.

Pro -Tipp:

Um genau zu sehen, wie unterschiedliche Zinssätze Ihre spezifische Situation beeinflussen würden, verwenden Sie unseren Hypothekenrechner, um personalisierte Szenarien auszuführen.

Strategien zur Verwaltung steigender Zinssätze

Wenn die Zinsen steigen, müssen Käufer und Hausbesitzer mehrere Strategien berücksichtigen:

Für Hauskäufer

Erhöhen Sie Ihre Anzahlung: Eine größere Anzahlung verringert Ihren Darlehensbetrag, was zu niedrigeren monatlichen Zahlungen selbst zu höheren Zinssätzen führt.

Betrachten Sie einen Arm: Wenn Sie nicht vorhaben, langfristig im Haus zu bleiben, kann eine einstellbare Hypothek niedrigere Anfangszinsen als feste Optionen bieten.

Kaufpunkte: Die Zahlung von Rabattpunkten im Voraus (jeder Punkt kostet 1% Ihres Darlehensbetrags) kann einen niedrigeren Zinssatz sichern und potenziell Geld sparen, wenn Sie das Darlehen lang genug halten.

Verbessern Sie Ihre Kreditwürdigkeit: Selbst in einem hochwertigen Umfeld erhalten Kreditnehmer mit hervorragendem Kredit bessere Zinssätze als durchschnittliche Punktzahlen.

Erkunden Sie erstmalige Homebuyer-Programme: Viele bieten den Markt für Zinssätze oder Herunterzahlungsunterstützung an.

Für aktuelle Hausbesitzer

Nutzen Sie zusätzliche Hauptzahlungen: Wenn Sie Ihren Auftraggeber schneller abzahlen, reduzieren Sie die Gesamtzinsen über die Lebensdauer des Darlehens.

Betrachten Sie eine kürzere Darlehenszeit: Wenn Sie sich höhere monatliche Zahlungen leisten können, bietet die Refinanzierung auf eine 15-jährige Hypothek in der Regel niedrigere Zinssätze als 30 Jahre.

Erkunden Sie eine Refinanzierung von Cash-in: Wenn Sie zusätzliche Mittel während der Refinanzierung beibehalten, können Sie Ihr Verhältnis von Darlehen zu Wert verbessern und Sie möglicherweise für bessere Zinssätze qualifizieren.

Untersuchen Sie zweiwöchentliche Zahlungspläne: Die Hälfte Ihrer Hypothekenzahlung alle zwei Wochen führt zu 26 Halbzahlungen (13 volle Zahlungen) pro Jahr anstelle von 12, wodurch Ihr Direktor schneller reduziert wird.

Risikomanagementansätze

Zinsenschlösser: Beim Kauf oder Refinanzieren sperren Sie Ihren Tarif ein, sobald Sie damit zufrieden sind, insbesondere wenn die Preise nach oben tendieren.

Armkappen: Wenn Sie sich für eine Hypothek für einstellbare Raten auswählen, verstehen Sie die Anpassungsobergrenzen (wie viel kann der Zinssatz pro Anpassungszeitraum und über die Lebensdauer des Darlehens erhöhen).

Notfallfonds: Behalten Sie ausreichende Einsparungen bei, um potenzielle Zahlungssteigerungen zu verarbeiten, insbesondere mit Hypotheken mit variabler Rate.

Sie fragen sich, wie diese Strategien für Ihre spezifische Situation funktionieren könnten?Verwenden Sie unseren Hypothekenrechner, um verschiedene Ansätze zu vergleichen und festzustellen, dass Sie am meisten Geld sparen könnten.

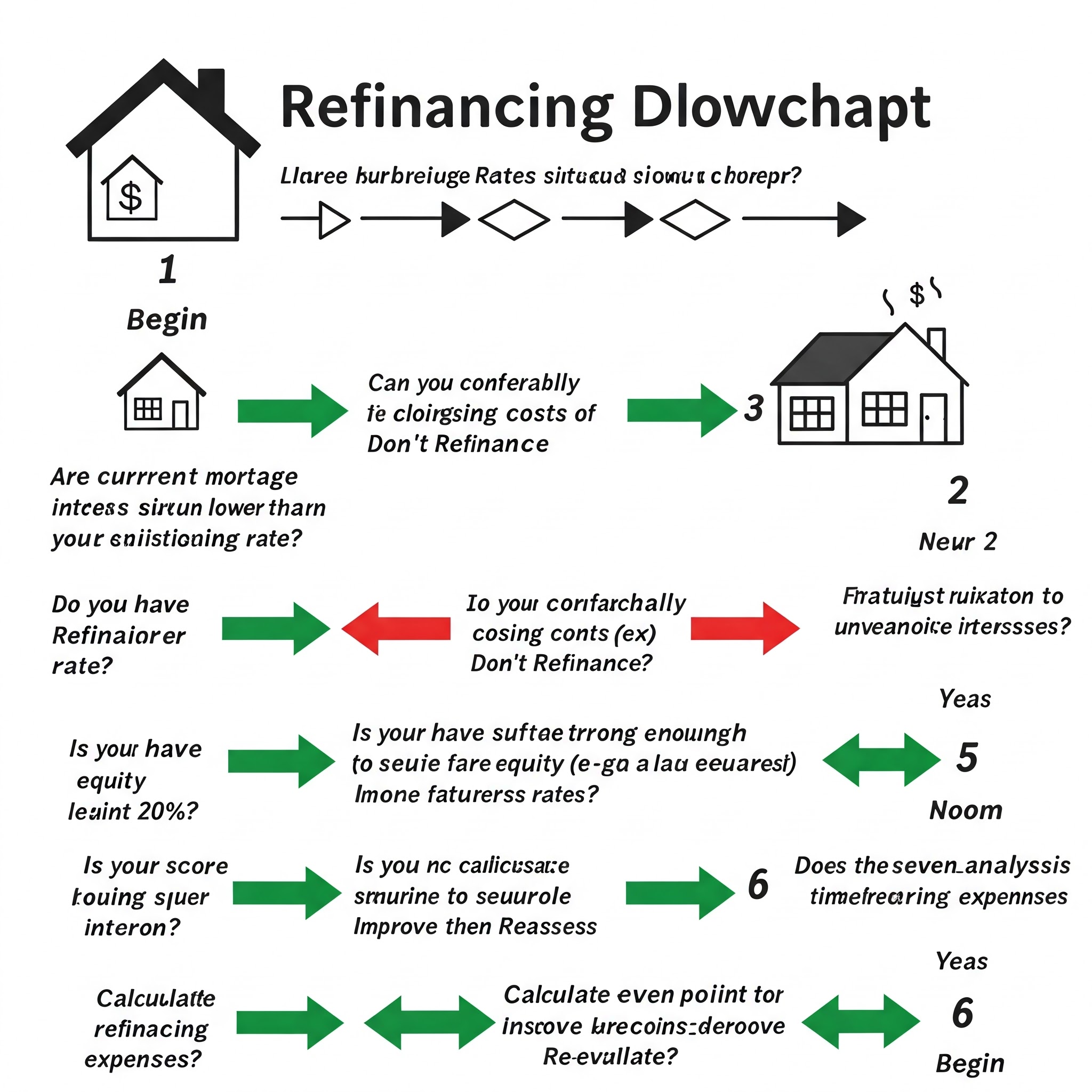

Wann sollten Sie eine Refinanzierung in Betracht ziehen

Die Refinanzierung kann ein leistungsstarkes Instrument sein, um Ihre Hypothekenkosten zu verwalten, wenn sich die Zinssätze ändern.

Potenzielle Vorteile der Refinanzierung

Ein niedrigerer Zinssatz: Die Reduzierung Ihres Zinssatzes kann die monatlichen Zahlungen und die Gesamtzinskosten senken

Kürzere Darlehenszeit: Der Umzug von 30 Jahren auf eine 15-jährige Hypothek kann erhebliche Zinsen einsparen

Wechseln Sie von der Variablen zu fester Geschwindigkeit: Sperren Sie eine Rate, bevor die variablen Raten weiter steigen

Auszahlungsoption: Zugang zu Hause Eigenkapital für wichtige Ausgaben oder Schuldenkonsolidierung

PMI entfernen: Wenn Ihr Haus erheblich geschätzt hat, kann die Refinanzierung eine private Hypothekenversicherung abschließen

Wenn die Refinanzierung finanziell sinnvoll ist

In der Regel ist die Refinanzierung zu prüfen, wann:

Die aktuellen Zinssätze liegen mindestens 0,5% bis 1% niedriger als Ihr bestehender Zinssatz

Sie planen, lange genug in Ihrem Haus zu bleiben, um die Schließungskosten durch monatliche Einsparungen wiederherzustellen

Ihre Kreditwürdigkeit hat sich seit Erhalt Ihrer ursprünglichen Hypothek erheblich verbessert

Sie haben mindestens 20% Eigenkapital in Ihrem Zuhause

Sie möchten von einem einstellbaren in eine festgelegte Hypothek für die Zahlungsstabilität konvertieren

Die Break-Even-Analyse

Um festzustellen, ob die Refinanzierung finanziell sinnvoll ist, berechnen Sie Ihren Break-Even-Punkt:

Schätzen Sie die gesamten Refinanzierungskosten (normalerweise 2-5% des Darlehensbetrags)

Berechnen Sie die monatlichen Einsparungen aus der neuen, niedrigeren Zahlung

Die Kosten durch monatliche Einsparungen teilen, um zu ermitteln, wie viele Monate es dauern wird, um die Kosten wiederherzustellen

Zum Beispiel:

Refinanzierungskosten: 6.000 US -Dollar

Monatliche Einsparungen: $ 200

Break-Even-Punkt: 30 Monate (2,5 Jahre)

Wenn Sie planen, länger als der Break-Even-Punkt zu Hause zu bleiben, ist die Refinanzierung wahrscheinlich finanziell sinnvoll.

Refinanzierungskosten zu berücksichtigen

Anwendungsgebühren

Darlehensförderungsgebühren

Bewertungskosten

Titelsuche und Versicherung

Anwaltsgebühren

Punkte, die gezahlt wurden, um den Zinssatz zu senken

Vorauszahlungsstrafen für das ursprüngliche Darlehen (falls zutreffend)

Refinanzrechner

Denken Sie über eine Refinanzierung nach?Verwenden Sie unseren Hypothekenrechner, um Ihre potenziellen Einsparungen und Ihren Break-Even-Punkt zu bestimmen, bevor Sie eine Entscheidung treffen.

Aktuelle Hypothekenzinsstrends (2025)

Das Verständnis des aktuellen Hypothekenzinsumfelds trägt dazu bei, Ihre Optionen in den Kontext zu setzen.

Aktuelle Ratenbewegungen

Nach dem Erreichen von mehrjährigen Höchstständen im Jahr 2023 stabilisierten sich die Hypothekenzinsen und nahmen nach und nach bis 2024 und in den frühen 2025.

Schlüsselfaktoren, die die aktuellen Raten beeinflussen, sind:

Inflationstrends: Nach dem Höhepunkt im Jahr 2022-2023 hat die Inflation moderiert, was den Aufwärtsdruck auf die Raten verringert hat

Federal Reserve Policy: Die Fed hat sich von aggressiven Zinserhöhungen zu einer neutraleren Haltung verschoben

Wirtschaftswachstumsindikatoren: Das stetige, aber moderate Wirtschaftswachstum hat dazu beigetragen, die Raten zu stabilisieren

Nachfrage nach Immobilienmarkt: anhaltende starke Nachfrage nach Wohnraum trotz höherer Zinsen

Expertenprognosen

Die meisten Analysten der Wohnwirtschafts- und Hypothekenbranche projizieren, dass die Zinsen:

Setzen Sie ihren allmählichen Niedergang bis 2025 fort

Stabilisieren im Bereich der Mitte von 5% für 30-jährige feste Hypotheken

Erleben Sie weniger Volatilität als in den letzten Jahren

Über den historischen Tiefstständen im Jahr 2020-2021 bleiben

Vergleichen Sie immer Angebote von mehreren Kreditgebern in Ihrer spezifischen Situation, anstatt sich ausschließlich auf nationale Durchschnittswerte zu verlassen.

Hypothekenrechner effektiv verwenden

Hypothekenrechner sind unschätzbare Instrumente, um zu verstehen, wie sich die Zinssätze auf Ihre Zahlungen auswirken, aber zu wissen, wie sie effektiv eingesetzt werden können, ist der Schlüssel.

Arten von Hypothekenrechnern

Grundlegende Zahlungsrechner: Schätzen Sie die monatlichen Kapital- und Zinszahlungen anhand von Darlehensbetrag, Laufzeit und Zinssatz

Erweiterte Amortisationsrechnerin: Zeigen Sie den vollständigen Zahlungsplan mit Kapital- und Zinsaufschlüsselung für jede Zahlung an

Erschwinglichkeit Taschenrechner: Bestimmen Sie, wie viel Haus Sie sich leisten können, basierend auf Einkommen, Schulden und Anzahlung

Refinanzrechner: Vergleichen

Zusätzliche Zahlungsrechnerin: Veranschaulichen

Versuchen Sie unseren Hypothekenrechner, um festzustellen, wie sich unterschiedliche Zinssätze auf Ihre Zahlungen auswirken.

Kritische Eingaben für genaue Ergebnisse

Für die genauesten Taschenrechnerergebnisse finden Sie inklarend:

Alle Kosten: Kapital, Zinsen, Grundsteuern, Hausbesitzerversicherung, HOA -Gebühren und PMI (falls zutreffend)

Richtige Darlehenszeit: 15-Jahres- und 30-Jahres-Hypotheken haben deutlich unterschiedliche Zahlungen

Tatsächlicher Zinssatz: Verwenden Sie den spezifischen Zinssatz, den Sie angegeben haben, und nicht den nationalen Durchschnittswerten

Zusätzliche Gebühren: Mit vielen Taschenrechnern können Sie Abschlusskosten und andere Gebühren einbeziehen

Steuerauswirkungen: Einige Taschenrechner berücksichtigen potenzielle Steuervorteile aus Hypothekenzinsabzügen

Taschenrechnerbeschränkungen

Beachten Sie, dass die meisten Online -Taschenrechner:

Möglicherweise müssen Zinsänderungen in einstellbaren Hypotheken eingestellt werden

Oft ausschließen Grundsteuern und Versicherungen (sofern nicht ausdrücklich als Piti -Taschenrechner bezeichnet)

Möglicherweise werden lokale Marktfaktoren nicht berücksichtigt, die die realen Kosten beeinflussen

Kann zukünftige Zinsänderungen nicht vorhersagen

Berücksichtigen Sie in der Regel keine Vorauszahlungsstrafen oder andere Kreditbedingungen

Für die umfassendste Analyse sollten Sie einen Hypothekenfachmann beraten, der personalisierte Szenarien bereitstellen kann.Sie können unseren Hypothekenrechner auch als Ausgangspunkt verwenden.

Zinssätze und Erschwinglichkeit von Wohnraum

Die Beziehung zwischen Zinssätzen und Erschwinglichkeit von Wohnraum ist komplex und facettenreich.

Die Erschwinglichkeitsgleichung

Die Erschwinglichkeit von Wohnraum wird normalerweise bestimmt von:

Immobilienpreise: Der Marktwert von Immobilien in Ihrem Zielbereich

Zinssätze: Die Kosten für das Ausleihen von Geld für den Kauf eines Eigenheims

Einkommensniveaus: Ihr Haushaltseinkommen für Wohnungskosten verfügbar

Schuldenverpflichtungen: Ihre bestehenden finanziellen Verpflichtungen, die das verfügbare Einkommen verringern

Die Zinssätze wirken sich direkt auf die monatlichen Zahlungen aus, die eine Schlüsselkomponente der von Kreditgebern verwendeten Erschwinglichkeitsberechnungen sind.Um genau zu verstehen, wie die Zinssätze Ihre potenzielle Hypothekenzahlung beeinflussen, verwenden Sie unseren Hypothekenrechner.

Verschuldungsquote (Schulden-Einkommen)

Kreditgeber verwenden normalerweise DTI -Verhältnisse, um festzustellen, wie viel Sie ausleihen können:

Front-End-Quote: Die monatlichen Wohnkosten (Kapital, Zinsen, Steuern, Versicherung) sollten 28-31% des Brutto-monatlichen Einkommens nicht überschreiten

Back-End-Quote: Die monatlichen Verschuldungszahlungen des Gesamtverschuldung (Wohnraum zuzüglich anderer Schulden) sollten 36-43% des Brutto-monatlichen Einkommens nicht überschreiten

Wenn die Zinssätze steigen, steigt die Zahlung für denselben Kreditbetrag, wodurch Ihre DTI -Verhältnisse möglicherweise über die akzeptablen Grenzen hinausgehen und Ihren maximalen Kreditbetrag verringern.

Reale Markteffekte

In der Praxis führen Zinsänderungen häufig diese Marktantworten aus:

Wenn die Zinssätze steigen: Das Wachstum des Eigenheimpreises verlangsamt sich in der Regel, wenn die Kaufkraft des Käufers abnimmt.Verkäufer müssen möglicherweise die Preise reduzieren oder Zugeständnisse anbieten

Wenn die Tarife sinken: Die Nachfrage steigt häufig, wenn mehr Käufer in den Markt eintreten, die Immobilienpreise möglicherweise erhöhen und einige der Zahlungseinsparungen aus niedrigeren Preisen ausgleichen

Verhalten des Verkäufers: In hochrate Umgebungen können derzeitige Hausbesitzer mit niedrigen Hypotheken den Verkauf verzögern, die verfügbaren Lagerbestände reduzieren und die Preise trotz Erschwinglichkeitsproblemen unterstützen

Strategien zur Verbesserung der Erschwinglichkeit

Hier sind Möglichkeiten, um Ihre Wohnraum erschwinglich in verschiedenen Zinsumgebungen zu verbessern:

Passen Sie die Erwartungen an: Betrachten Sie kleinere Häuser, verschiedene Stadtteile oder Stadthäuser anstelle von Einfamilienhäusern

Anzahlung erhöhen: Eine größere Anzahlung verringert den Darlehensbetrag und die monatlichen Zahlungen

Verbesserung der Kreditwürdigkeit: Besseres Guthaben kann Sie für niedrigere Zinssätze qualifizieren

Bezahlen Sie weitere Schulden: Reduzierung von Autokrediten, Studentendarlehen oder Kreditkartenschulden verbessert Ihr DTI -Verhältnis

Betrachten Sie alternative Darlehensprogramme: FHA-, VA- oder USDA -Kredite können günstigere Bedingungen bieten

Verwenden Sie unseren Hypothekenrechner, um festzustellen, wie sich unterschiedliche Strategien auf Ihre potenziellen Hypothekenzahlungen und Ihre allgemeine Erschwinglichkeit auswirken können.

Vorbereitung auf Zinsänderungen

Unabhängig davon, ob die Zinssätze steigen oder sinken, hilft Ihnen, auf Zinsänderungen vorbereitet zu sein, fundierte finanzielle Entscheidungen.

Anzeichen dafür, dass sich die Zinsen ändern können

Achten Sie auf diese Indikatoren für potenzielle Tarifbewegungen:

Aussagen der Federal Reserve: Kommentare zu Inflationsbedenken oder Wirtschaftswachstum signalisieren häufig zukünftige politische Anweisungen

Wirtschaftsdatenfreisetzungen: Beschäftigungszahlen, BIP -Wachstum und Inflationsmetriken beeinflussen die Ratenentscheidungen

Treasury Rendite-Bewegungen: Die 10-jährige Staatskasse bewegt sich häufig vor Hypothekenzinsänderungen vor dem Hypothekenzins

Immobilienmarktindikatoren: Änderungen der Wohnungsstart, bestehender Umsatz von Eigenheimen und Bestandsniveaus können die Hypothekennachfrage und die Zinssätze beeinflussen

Globale wirtschaftliche Ereignisse: Internationale Wirtschaftskrisen oder erhebliche politische Veränderungen im Ausland können die US -Zinssätze beeinflussen

Erstellen eines Ratenüberwachungsplans

Über potenzielle Ratenänderungen auf dem Laufenden zu bleiben:

Ratenwarnungen einrichten: Viele Finanzwebsites und Apps bieten anpassbare Benachrichtigungen, wenn die Tarife bestimmte Schwellenwerte treffen

Entwickeln Sie Kreditgeberbeziehungen: Stellen Sie Verbindungen mit 2-3 Hypothekenfachleuten her, die Sie über Marktänderungen auf dem Laufenden halten können

Befolgen Sie die Finanznachrichten: Die regelmäßige Überwachung von Wirtschaftsnachrichten kann frühzeitige Warnungen vor wirtschaftlichen Veränderungen liefern, die sich auswirken könnten

Verständnis für saisonale Muster: Hypothekenzinsen folgen häufig saisonale Trends, wobei der Frühling normalerweise mehr Aktivität und potenzielle Zinsvolatilität bringt

Finanzvorbereitungen

Bereit sein zu handeln, wenn die Tarife günstig sind:

Behalten Sie hervorragende Gutschriften bei: Überprüfen Sie Ihre Kreditberichte regelmäßig und beheben Sie alle Probleme, die sich auf Ihre Punktzahl auswirken könnten

Halten Sie die Finanzdokumente auf dem neuesten Stand: Haben Sie aktuelle Steuererklärungen, Bankaussagen und Einkommensnachweise zur Verfügung

Erstellen Sie Ihre Anzahlung: größere Zahlungen bieten Ihnen mehr Optionen und bessere Bedingungen

Berechnen Sie Ihre Nummern im Voraus: Kennen Sie Ihre maximal komfortable Zahlung und den entsprechenden Darlehensbetrag zu verschiedenen Zinssätzen

Erstellen Sie eine Ratensperrstrategie: Entscheiden Sie im Voraus, welcher Preis Sie beim Kauf oder einer Refinanzierung ausführen kann

Bildaufforderung: Erstellen Sie ein Bild mit einer Person, die sich auf Zinsänderungen vorbereitet, mit Wirtschaftsindikatoren Dashboard, Kalender und Finanzdokumenten.

Häufig gestellte Fragen

Wie viel Unterschied machen 1% in einer Hypothekenzahlung?

Bei einer 30-jährigen Hypothek von 300.000 USD würde eine Zinserhöhung um 1% (von 5% auf 6%) Ihre monatliche Zahlung um ca. 180 bis 190 US-Dollar erhöhen und etwa 68.000 USD zu Ihren Gesamtzinsen hinzufügen, die über die Lebensdauer des Darlehens gezahlt wurden.

Ist es besser, Punkte zu bezahlen, um meinen Zinssatz zu senken?

Das Zahlen von Punkten ist am sinnvollsten, wenn Sie planen, das Darlehen für lange Zeit zu behalten.Berechnen Sie Ihren Break-Even-Punkt, indem Sie die Kosten für die Punkte durch Ihre monatlichen Einsparungen teilen.Wenn Sie länger als in dieser Zeit im Haus bleiben, lohnt sich die Zahlungspunkte möglicherweise.

Sollte ich eine einstellbare Hypothek auswählen, wenn die Zinssätze hoch sind?

Waffen können strategisch sein, wenn die Tarife hoch sind, wenn Sie vor dem Ende des anfänglichen festen Zeitraums verkaufen oder refinanzieren möchten.Betrachten Sie jedoch die Worst-Case-Szenarien, wenn die Tarife weiter steigen und Sie nicht wie geplant refinanzieren oder verkaufen können.

Wie wirkt sich meine Kreditwürdigkeit auf meinen Hypothekenzins aus?

Auswirkungen auf die Kreditwürdigkeit können erheblich sein.Die Differenz zwischen ausgezeichnetem Kredit (760+) und Fair Credit (620-639) könnte 0,5 bis 1,5% des Zinssatzes betragen und möglicherweise Hunderte Ihrer monatlichen Zahlung und Zinskosten von Zehntausenden bis zu lebenslange Zinsen hinzufügen.

Wann macht die Refinanzierung finanzieller Sinn?

Die Refinanzierung ist in der Regel sinnvoll, wenn die aktuellen Preise mindestens 0,5-1% niedriger sind als bei Ihrem vorhandenen Satz.

Wie schnell reagieren die Hypothekenzinsen auf Aktionen der Federal Reserve?

Hypothekenzinsen beziehen sich häufig in Erwartung der Fed -Maßnahmen, anstatt auf offizielle Ankündigungen zu warten.Sobald die Fed eine Änderung vorgenommen hat, passen sich die Hypothekenzinsen in der Regel innerhalb von Tagen oder Wochen an, obwohl sich die Größe von der Anpassung der Fed unterscheidet.

Abschluss

Die Zinssätze sind ein grundlegender Faktor für die Bestimmung nicht nur Ihrer monatlichen Hypothekenzahlung, sondern auch Ihrer langfristigen finanziellen Gesundheit als Hausbesitzer.Selbst kleine Zinsschwankungen können erhebliche Auswirkungen auf Ihre Kaufkraft und die Gesamtzinsen über die Lebensdauer eines Darlehens haben.

Verstehen, wie Zinssätze funktionieren, wie sie Ihre spezifische Situation beeinflussen und welche Strategien Sie mit ihnen verwalten können, ermöglichen Ihnen, unabhängig von den Marktbedingungen solide finanzielle Entscheidungen zu treffen.

Die Zinsauswirkungen sind signifikant: Eine Zinsdifferenz von 1% für eine typische Hypothek kann über die Darlehenszeit Zehntausende von Dollar bedeuten.

Ihre persönliche Situation ist wichtig: Ihre Kreditwürdigkeit, Ihre Anzahlung, Ihr Darlehensart und Ihre Laufzeit beeinflussen, wie sich die Zinssätze auf Ihre spezifische Hypothek auswirken.

Seien Sie auf Änderungen vorbereitet: Die Ratenumgebungen verändern sich im Laufe der Zeit, sodass Sie sowohl kurze als auch langfristige Strategien entwickeln können, um sich an sich ändernde Bedingungen anzupassen.

Schauen Sie über den Zinssatz hinaus: Das vollständige Bild enthält Darlehensbedingungen, Gebühren, Ihren Zeithorizont im Haus und die allgemeine Erschwinglichkeit.

Egal, ob Sie Ihr erstes Haus kaufen, eine Refinanzierung berücksichtigen oder zukünftige Immobilieninvestitionen planen, ein solides Verständnis der Zinsmechaniker wird Ihnen gut bei der Navigation eines der bedeutendsten finanziellen Verpflichtungen des Lebens dienen.

![Wie sich die Zinssätze auf Ihre Hypothekenzahlungen auswirken: Vollständiger Leitfaden [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)