Wann müssen Sie Ihre Hypothek refinanzieren: Berechnen Sie Break-Even-Punkte und sparen Sie Tausende | 2025 Ratenhandbuch

Berücksichtigen Sie, dass Sie Ihre Hypothek refinanzieren? Unser Taschenrechner hilft zu bestimmen, ob es der richtige Zeitpunkt ist, um die aktuellen Zinssätze zu vergleichen, die Abschlusskosten zu schätzen und Ihren Break-Even-Punkt für maximale Einsparungen zu berechnen.

Rendering article content...

Tags

refinance mortgage calculatorwhen to refinance mortgagemortgage refinance rates todayrefinance break-even calculatorcash-out refinance calculatorshould I refinance my mortgagemortgage refinancing optionsrefinance closing costsmortgage refinance comparisonrefinance interest savingshow to refinance a mortgageno closing cost refinancerefinance rate calculatorbest time to refinancerefinance mortgage requirementsRefinanzierung gegen den Aufenthalt bei der laufenden Hypothekniedrigerer ZinsrefinanzierungHypothekenrefinanzierungsprozessZinsreduzierungsrefinanzierungsdarlehenHypothekenrefinanzierungsberechtigung

Die Refinanzierung einer Hypothek ist eine bedeutende finanzielle Entscheidung, die Ihnen möglicherweise Tausende von Dollar über die Lebensdauer Ihres Darlehens sparen könnte.Der Prozess ist jedoch nicht immer einfach, und die Vorteile sind für alle nicht garantiert.Die wichtigste Frage, die die meisten Hausbesitzer gegenüberstehen, ist nicht nur "wie", sondern "wenn", wenn es finanziell sinnvoll ist, dies zu tun.

Angesichts der schwankenden Hypothekenrefinanzierungssätze, der Änderung der persönlichen finanziellen Situationen und verschiedenen verfügbaren Refinanzierungsoptionen erfordert die Ermittlung des richtigen Zeitpunkts zur Refinanzierung eine sorgfältige Berechnung und Berücksichtigung.Dieser umfassende Leitfaden führt Sie durch alles, was Sie über die Refinanzierung von Hypotheken wissen müssen, von Verständnis, wann die Refinanzierung der Hypothek bis zur Berechnung Ihres Break-Even-Punktes und des Navigierens des Refinanzierungsprozesses.

Unabhängig davon, ob Sie Ihre monatlichen Zahlungen senken, Ihre Darlehenszeit reduzieren oder Ihr Eigenheimkapital nutzen können, hilft Ihnen dieser Leitfaden, eine fundierte Entscheidung über die Refinanzierung Ihrer Hypothek zu treffen.

Was ist die Refinanzierung der Hypotheken?

Die Refinanzierung von Hypotheken ist der Ersatz für Ihr bestehendes Wohnungsbaudarlehen durch eine neue, in der Regel, um bessere Bedingungen zu sichern.Wenn Sie sich refinanzieren, zahlen Sie im Wesentlichen Ihre aktuelle Hypothek und nehmen einen neuen Kredit auf.Das neue Darlehen kann unterschiedliche Bedingungen haben als Ihre ursprüngliche Hypothek, wie z. B.:

Ein niedrigerer Zinssatz

Eine andere Darlehenszeit (kürzer oder länger)

Ein anderer Kredittyp (z. B. von einer einstellbaren Rate zu einer festverzinslichen Hypothek)

Ein anderer Zahlungsbetrag

Gemeinsame Arten von Hypothekenrefinanzierungen

Zins- und Frist Refinanzierung: Der häufigste Typ, bei dem Sie Ihren verbleibenden Saldo für einen niedrigeren Zinssatz und/oder eine andere Darlehenszeit refinanzieren.

Ausführungsrefinanzierung: Ermöglicht Ihnen, mehr Kredite auf Ihre aktuelle Hypothek zu leihen und die Differenz in bar zu erhalten, die für Verbesserungen zu Hause, die Schuldenkonsolidierung oder andere finanzielle Bedürfnisse verwendet werden können.

Cash-In-Refinanzierung: Beinhaltet das Abschluss von Bargeld, um Ihren Hypothekenguthaben zu zahlen und Ihnen möglicherweise dabei zu helfen, sich für einen niedrigeren Zinssatz zu qualifizieren oder eine private Hypothekenversicherung (PMI) zu beseitigen.

Keine Abschlusskostenrefinanzierung: Der Kreditgeber deckt die Schlusskosten im Austausch für einen höheren Zinssatz über die Lebensdauer des Darlehens ab.

Zinsreduzierungs -Refinanzierungsdarlehen (IRRRL): Ein optimiertes Refinanzierungsprogramm für VA -Kredite, das normalerweise weniger Papierkram benötigt und möglicherweise keine Bewertung erfordert.

Wann sollten Sie Ihre Hypothek refinanzieren?

Die Bestimmung der besten Zeit, um Ihre Hypothek zu refinanzieren, hängt von mehreren Faktoren ab.Hier sind wichtige Situationen, in denen die Refinanzierung sinnvoll ist:

1. Wenn die Zinssätze erheblich sinken

Einer der häufigsten Gründe für die Refinanzierung besteht darin, niedrigere Zinssätze zu nutzen.Wenn die aktuellen Hypothekenrefinanzierungsraten heute heute mindestens 0,5% bis 1% niedriger sind als Ihr bestehender Zinssatz, kann die Refinanzierung von Vorteil sein.

Zum Beispiel bei einer 30-jährigen Hypothek von 300.000 USD:

Aktueller Satz: 5,5% = $ 1.703 monatliche Zahlung

Neuer Satz: 4,5% = $ 1.520 Monatszahlung

Monatliche Einsparungen: $ 183

Jährliche Einsparungen: $ 2.196

Der Zinsdifferential, der erforderlich ist, um die Refinanzierung lohnenswert zu machen, hängt jedoch von Ihrem Darlehensbetrag ab, wie lange Sie in Ihrem Haus bleiben möchten, und die damit verbundenen Raffinanzierungskosten.

2. Wenn Sie Ihre Darlehenszeit ändern möchten

Durch die Refinanzierung können Sie Ihre Darlehenszeit so anpassen, dass Sie Ihre finanziellen Ziele besser übereinstimmen:

Verkürzung Ihrer Darlehenszeit: Wenn Sie sich von einer 30-jährigen bis zu einer 15-jährigen Hypothek refinanzieren, werden Sie möglicherweise jeden Monat mehr zahlen, aber das Eigenkapital schneller aufbauen und die Zinsen über die Lebensdauer des Darlehens erheblich sparen.

Verlängerung Ihrer Darlehenszeit: Wenn Sie mit hohen monatlichen Zahlungen zu kämpfen haben, kann die Refinanzierung von längerfristigen Verpflichtungen Ihre monatliche Verpflichtung verringern, obwohl Sie im Laufe der Zeit wahrscheinlich mehr Zinsen zahlen.

3. Wenn Sie zwischen festen und einstellbaren Raten konvertieren möchten

Konvertieren von einstellbar auf fest: Wenn Sie eine einstellbare Hypothek (ARM) haben und die Sicherheit einer festen Zahlung wünschen, insbesondere wenn die Zinssätze steigen werden, kann die Refinanzierung einer festen Hypothek sinnvoll sein.

Konvertieren von fest auf einstellbar: Wenn die Zinssätze gesunken sind und Sie nicht vorhaben, langfristig in Ihrem Haus zu bleiben, kann es Ihre monatlichen Zahlungen senken, auf einen Arm zu wechseln.

4. Wenn Sie Ihr Eigenheimkapital nutzen müssen

Wenn Sie ein erhebliches Eigenkapital in Ihrem Haus haben und Bargeld für wichtige Ausgaben benötigen (Hausrenovierungsarbeiten, Studiengebühren, Schuldenkonsolidierung), kann eine Auszahlungsrefinanzierung angemessen sein.Auf diese Weise können Sie mehr Kredite aufnehmen, als Sie Ihre aktuelle Hypothek schulden und die Differenz in bar erhalten.

5. Wenn Sie eine private Hypothekenversicherung abschließen möchten (PMI)

Wenn Ihr Haus an Wert geschätzt hat oder Sie Ihre Hypothek genug bezahlt haben, dass Sie jetzt 20% oder mehr Eigenkapital haben, kann die Refinanzierung Ihnen dabei helfen, PMI -Zahlungen zu eliminieren und Ihnen jährlich Hunderte von Dollar zu sparen.

6. Wenn sich Ihre Kreditwürdigkeit erheblich verbessert hat

Wenn sich Ihre Kreditwürdigkeit seit Ihrer ursprünglichen Hypothek erheblich verbessert hat, können Sie sich heute für eine bessere Hypothekenrefinanzierungszinsen qualifizieren, was die Refinanzierung zu einem potenziell Geldsparungszug macht.

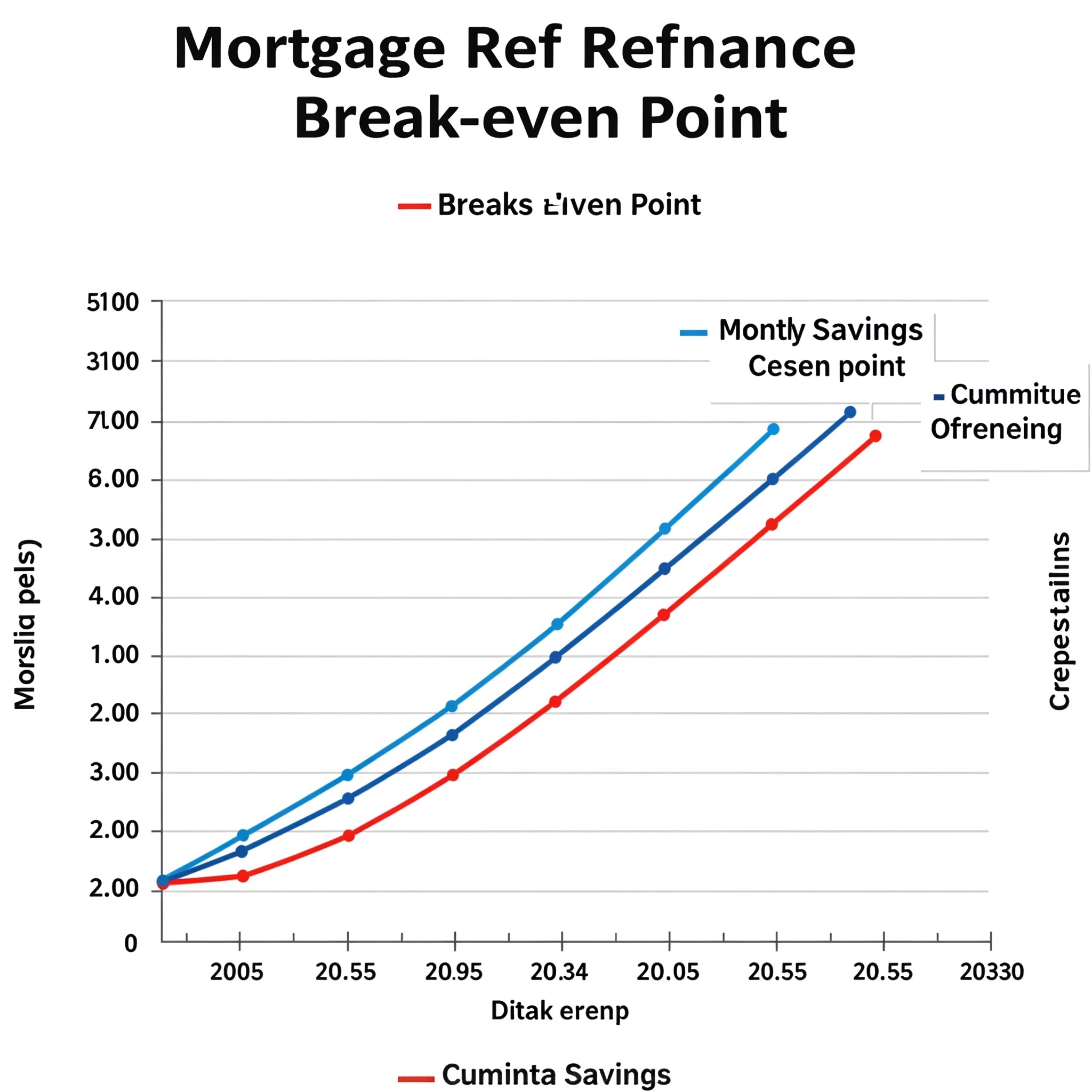

Wie man berechnet, wenn die Refinanzierung sinnvoll ist: Der Break-Even-Punkt

Vor der Refinanzierung ist es wichtig, Ihren Break-Even-Punkt zu berechnen-die Zeit, die Sie für Ihre monatlichen Einsparungen benötigen, um die Refinanzierungskosten zu übertreffen.Diese Berechnung ist wichtig, um zu bestimmen, wann Ihre Hypothek refinanziert werden soll.

Schritt 1: Schätzen Sie Ihre Refinanzierungsschließkosten an

Die Abschlusskosten für die Refinanzierung liegen in der Regel zwischen 2% und 5% Ihres Darlehensbetrags.Diese Kosten können umfassen:

Darlehensförderungsgebühren

Bewertungsgebühren

Titelversicherung

Kreditprüfungsgebühren

Anwaltsgebühren

Aufnahmegebühren

Vorbezahlter Interesse

Bei einer Hypothek von 300.000 US -Dollar können die Abschlusskosten zwischen 6.000 und 15.000 US -Dollar liegen.

Schritt 2: Berechnen Sie Ihre monatlichen Einsparungen

Subtrahieren Sie Ihre neue monatliche Zahlung von Ihrer aktuellen monatlichen Zahlung, um festzustellen, wie viel Sie jeden Monat sparen.

Zum Beispiel:

Aktuelle Zahlung: $ 1.703

Neue Zahlung: $ 1.520

Monatliche Einsparungen: $ 183

Schritt 3: Bestimmen Sie Ihren Break-Even-Punkt

Teilen Sie Ihre Gesamtschließkosten durch Ihre monatlichen Einsparungen, um zu ermitteln, wie viele Monate es dauern wird, um die Refinanzierungskosten wiederzuerlangen.

Dies bedeutet, dass Sie mindestens 4 Jahre in Ihrem Haus bleiben müssen, um die Refinanzierung lohnenswert zu machen.

Verwenden eines Refinanzierungs-Break-Even-Taschenrechners

Ein Refinanzierungs-Break-Even-Taschenrechner automatisiert diesen Vorgang unter Berücksichtigung:

Ihre aktuellen Darlehensdetails

Vorgeschlagene neue Darlehensbedingungen

Geschätzte Abschlusskosten

Steuerliche Auswirkungen

Wie lange planen Sie, in Ihrem Haus zu bleiben

Viele Online -Taschenrechner helfen Ihnen auch, Ihre Einsparungen im Laufe der Zeit zu visualisieren und verschiedene Refinanzierungsszenarien zu vergleichen.

Refinanz-Hypothekenrechner: Über den Break-Even-Punkt hinaus

Während die Break-Even-Berechnung wichtig ist, sollte ein umfassender Refinanzierungs-Hypothekenrechner zusätzliche Faktoren berücksichtigen:

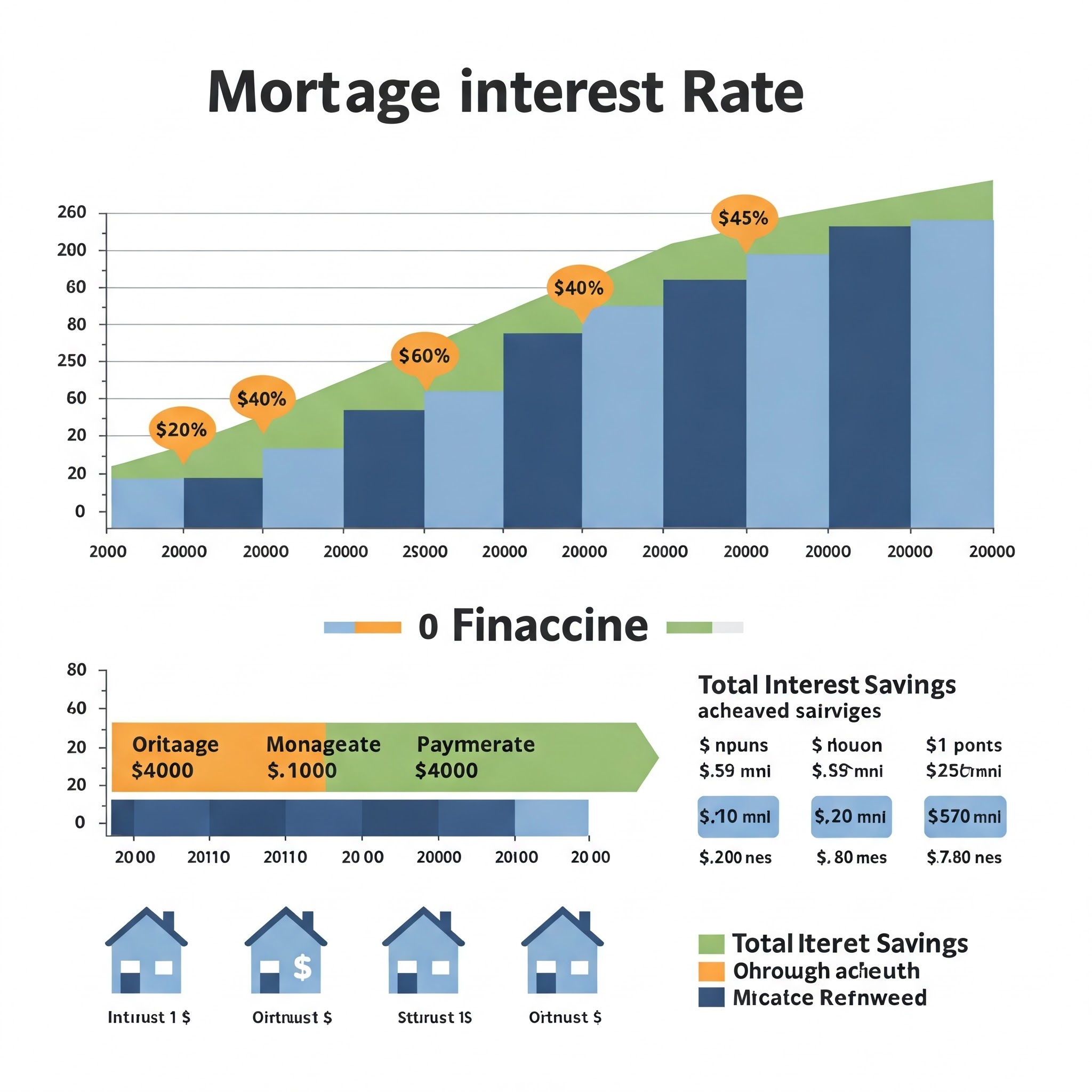

1. Totalzinseinsparungen

Berechnen Sie die zwischen Ihrer aktuellen und dem neuen Zinsdifferenz gezahlten Gesamtdifferenz in der vollen Amtszeit jedes Darlehens.

Für eine 30-jährige Hypothek von 300.000 USD:

Bei 5,5%: Gesamtzinsen bezahlt = 313.212 USD

Bei 4,5%: Gesamtzinsen bezahlt = 247.220 USD

Zinseinsparungen = 65.992 USD

2. Auswirkungen auf das Vermögen

Überlegen Sie, wie sich die Refinanzierung auf Ihr allgemeines finanzielles Bild auswirkt:

Ermöglichen Sie niedrigere monatliche Zahlungen, dass Sie anderswo mehr investieren?

Hilft Ihnen ein kürzerer Laufzeit, das Eigenkapital schneller aufzubauen?

Wie wirkt sich die Entscheidung auf Ihre Altersvorsorgeplanung aus?

1. Steuerauswirkungen

Hypothekenzinsen sind für viele Hausbesitzer steuerlich absetzbar.Eine Refinanzierung mit einem niedrigeren Zinssatz bedeutet weniger gezahlte Zinsen, was Ihre Steuerabzüge reduzieren könnte.Wenden Sie sich an einen Steuerfachmann, um zu verstehen, wie sich die Refinanzierung auf Ihre Steuersituation auswirken kann.

4. Opportunitätskosten

Überlegen Sie, was Sie sonst noch mit dem Geld tun könnten, das für die Schließungskosten verwendet wird.Könnte die Investition dieses Geldes bessere Renditen als die Einsparungen durch die Refinanzierung erzielen?

Vergleich der Hypothekenrefinanzierung: Bewertung Ihrer Optionen

Wenn Sie überlegen, ob sie refinanziert werden sollen, ist es hilfreich, verschiedene Szenarien zu vergleichen.Hier ist eine Vorlage zum Vergleich Ihrer aktuellen Hypothek mit potenziellen Refinanzierungsoptionen:

Kriterien

Aktuelle Hypothek

Refinanzierungsoption 1

Refinanzierungsoption 2

Darlehensbetrag

300.000 US -Dollar

300.000 US -Dollar

300.000 US -Dollar

Zinssatz

5,5%

4,5%

4,25%

Darlehenszeit

30 Jahre

30 Jahre

15 Jahre

Monatliche Zahlung

$ 1,703

$ 1,520

$ 2.266

Monatliche Einsparungen

-

$ 183

-$ 563 (höhere Zahlung)

Abschlusskosten

-

9.000 Dollar

9.000 Dollar

Break-Even-Punkt

-

49 Monate

N/A (höhere Zahlung)

Gesamtzinsen bezahlt

$ 313.212

247.220 USD

$ 107.803

Totale Zinseinsparung

-

$ 65.992

$ 205.409

Dieser Vergleich zeigt, wie unterschiedliche Refinanzierungsoptionen zu sehr unterschiedlichen Ergebnissen führen können.Während Option 1 sofortige monatliche Einsparungen bietet, führt Option 2 trotz der höheren monatlichen Zahlung zu viel größeren Zinsersparnis über die Lebensdauer des Darlehens.

Refinanz -Hypothekenanforderungen: Sind Sie berechtigt?

Stellen Sie vor der Entscheidung, wann die Refinanzierung entscheidet, sicher, dass Sie die Grundbedürfnisse der grundlegenden Refinanzierung erfüllen:

1. Kredit -Score

Die meisten Kreditgeber benötigen einen Mindestkreditpunkt von 620 für herkömmliche Refinanzierungen, obwohl für diejenigen mit Punktzahlen über 740 bessere Zinsen verfügbar sind. Bei FHA -Kredite können Sie sich mit einer Punktzahl von nur 580 qualifizieren.

2. Eigenheim

Normalerweise benötigen Sie mindestens 20% Eigenkapital in Ihrem Haus für eine konventionelle Refinanzierung.Für die Refinanzierung von Auszahlungen verlangen die Kreditgeber häufig, dass Sie nach der Einnahme des Bargeldes 20% Eigenkapital aufrechterhalten, wodurch eingehalten wird, wie viel Sie ausleihen können.

3. Verhältnis von Schulden zu Einkommen (DTI)

Die meisten Kreditgeber bevorzugen ein DTI -Verhältnis von 43% oder weniger, was bedeutet, dass Ihre monatlichen Schuldenzahlungen (einschließlich Ihrer Hypothek) 43% Ihres monatlichen Bruttoeinkommens nicht überschreiten sollten.

4. Beschäftigungs- und Einkommensstabilität

Die Kreditgeber möchten eine stabile Beschäftigung und ein zuverlässiges Einkommen sehen, um sicherzustellen, dass Sie Ihre Darlehenszahlungen leisten können.

5. Eigentumsbedingung

Ihr Zuhause wird wahrscheinlich eine Bewertung benötigen, um seinen Wert zu bestätigen, und es muss bestimmte Bedingungsanforderungen erfüllen.

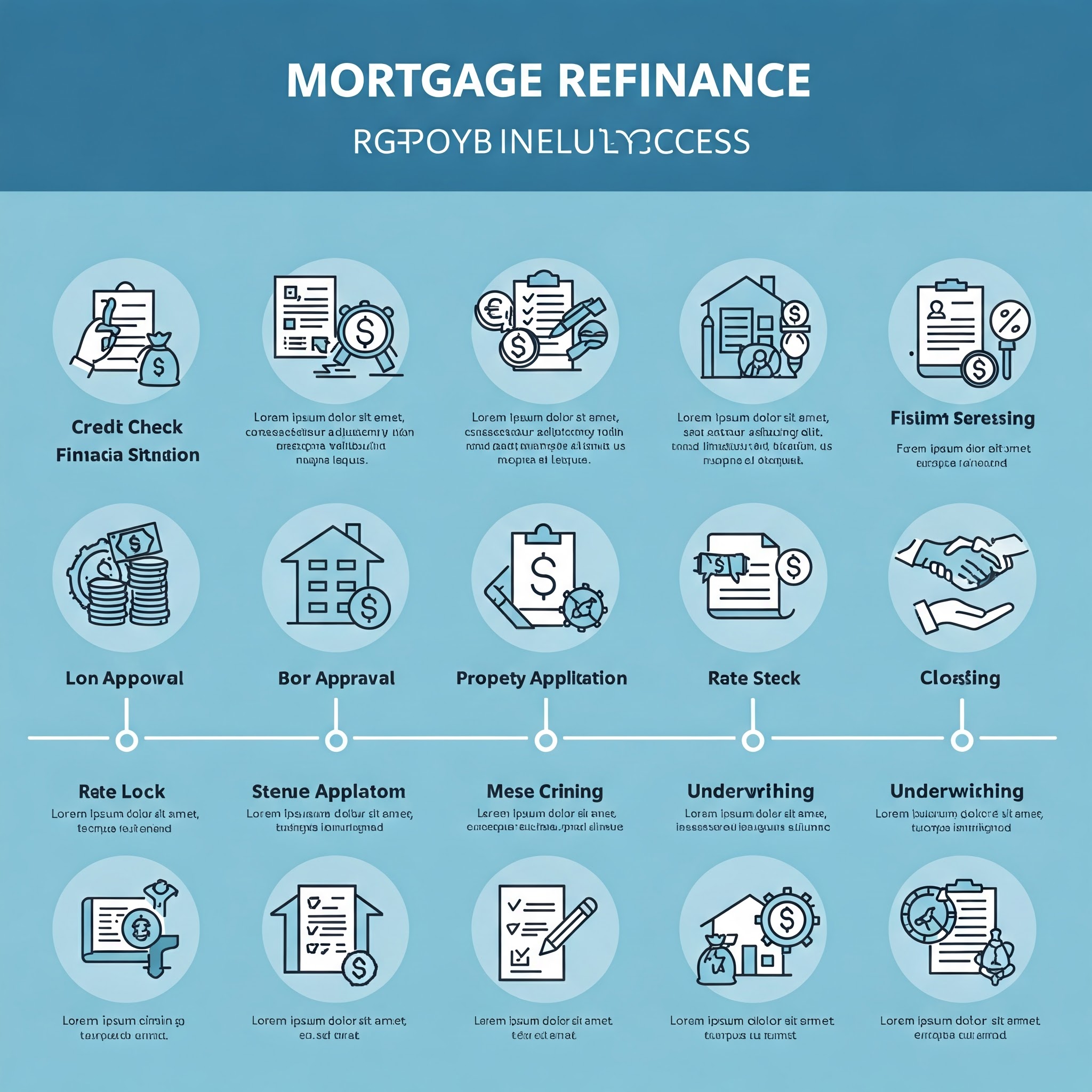

Der Hypothekenrefinanzierungsprozess: Schritt für Schritt

Wenn Sie festgestellt haben, dass die Refinanzierung für Ihre Situation sinnvoll ist, ist dies das, was Sie während des Hypothekenrefinanzierungsprozesses erwarten können:

1. Überprüfen Sie Ihr Guthaben

Überprüfen Sie Ihre Kreditberichte und -werte, um zu verstehen, wo Sie stehen, und beheben Sie Probleme, bevor Sie sich bewerben.

2. Forschung und Vergleichen Sie Kreditgeber

Kaufen Sie die besten Hypothekenrefinanzierungszinsen und -bedingungen ein.Berücksichtigen Sie nicht nur den Zinssatz, sondern auch die Abschlusskosten, Kreditgebühren und den allgemeinen Ruf des Kundenservice.

3. Dokumentation sammeln

Bereiten Sie die erforderlichen Unterlagen vor, die normalerweise enthält:

Jüngste Zahlungsstubs

W-2-Formulare und Steuererklärungen aus den letzten zwei Jahren

Bankaussagen und Vermögenskontoinformationen

Aktuelle Hypothekenabrechnungen

Hausbesitzerversicherungspolice

Foto -ID

4. Bewerben Sie sich mit mehreren Kreditgebern

Richten Sie innerhalb kurzer Zeit (in der Regel 14-45 Tage) Anträge an mehrere Kreditgeber, um die Auswirkungen auf Ihre Kreditwürdigkeit zu minimieren.

5. Sperren Sie Ihre Rate ein

Sobald Sie ein günstiges Angebot erhalten haben, sollten Sie in Betracht ziehen, Ihren Zinssatz zu verspunden, um sich während des Abschlussprozesses vor Marktschwankungen zu schützen.

6. Hausbewertung

Der Kreditgeber wird einen Gutachter veranlassen, den Wert Ihres Hauses zu beurteilen.

7. Underwriting

Der Kreditgeber überprüft alle Ihre Informationen, um eine endgültige Entscheidung über Ihr Darlehen zu treffen.

8. Schließen

Unterschreiben Sie die endgültigen Unterlagen und zahlen Sie die Schließkosten, die nicht in das Darlehen gerollt sind.

Besondere Überlegungen zur Refinanzierung

Keine Abschlusskostenrefinanzierung: Lohnt es sich?

Eine Abschlusskostenrefinanzierung mag ansprechend erscheinen, da Sie Vorabkosten vermeiden, aber es gibt einen Kompromiss:

Sie erhalten normalerweise einen höheren Zinssatz

Die Abschlusskosten können in Ihren Kreditguthaben gerollt werden, wodurch Ihre Schulden erhöht werden können

Ihre Break-Even-Punktberechnung ändert sich erheblich

Beispiel:

Standardrefinanzierung: 4,5% Zinssatz mit 9.000 USD an Abschlusskosten

Keine Abschlusskostenrefinanzierung: 4,875% Zinssatz mit 0 USD Vorabkosten

Differenz in der monatlichen Zahlung: 70 USD (1.520 USD gegenüber 1.590 USD)

Zusätzliche Zinsen über 30 Jahre: 25.200 USD

Für einige Hausbesitzer, insbesondere diejenigen, die sich innerhalb weniger Jahre bewegen möchten, kann eine nicht schließende Kostenrefinanzierung trotz der höheren Rate sinnvoll sein.

Ausführungsrefinanzrechnungsrechner: Zugriff auf Ihr Eigenkapital

Verwenden Sie bei der Berücksichtigung einer Auszahlungsrefinanzierung einen spezialisierten Rechnungsrechner für Auszahlungen, um festzustellen:

Wie viel Eigenkapital können Sie zugreifen (in der Regel bis zu 80% des Wertes Ihres Hauses abzüglich Ihres aktuellen Hypothekenbetrags)

Ihre neue monatliche Zahlung

Die Gesamtkosten für die Kreditaufnahme im Vergleich zu anderen Finanzierungsoptionen (wie ein Eigenkapitalkredit oder eine Kreditlinie)

Denken Sie daran, dass zwar eine Auszahlungsrefinanzierung einen niedrigeren Zinssatz bietet als andere Formen der Kreditaufnahme, aber die Schulden über einen viel längeren Zeitraum ausdehnen und Ihr Zuhause gefährdet, wenn Sie keine Zahlungen leisten können.

Zinsreduzierungsrefinanzierungsdarlehen (IRRRL) für VA -Kredite

Wenn Sie ein VA -Darlehen haben, bietet der Zinsreduzierungs -Refinanzierungsdarlehen (manchmal als "Streamline -Refinanzierung" bezeichnet) eine vereinfachte Refinanzierung mit:

Keine Einkommensüberprüfung erforderlich

In den meisten Fällen keine Bewertung

Reduzierte Unterlagen

Niedrigere Finanzierungsgebühr im Vergleich zu einem regulären VA -Darlehen

Um sich zu qualifizieren, müssen Sie zertifizieren, dass Sie derzeit in der Wohnung leben oder zuvor in der Wohnung gelebt haben, und die Refinanzierung muss einen "Netto Sachgut" bieten, wie z.

Häufige Refinanzierfehler zu vermeiden

1. Fokussierung nur auf den Zinssatz

Wenn Sie einen niedrigeren Zinssatz gewährleisten, ignorieren Sie jedoch nicht andere Faktoren wie die Schließungskosten, die Darlehenszeit und wie lange Sie in Ihrem Haus bleiben möchten.

2. Erweitern Sie Ihre Darlehenszeit zu oft

Das wiederholte Refinanzieren und Zurücksetzen auf eine Laufzeit von 30 Jahren kann Sie viel länger in der Verschuldung halten als geplant, was die im Laufe der Zeit gezahlten Gesamtzinsen erheblich erhöht.

3.. Nehmen Sie zu viel Geld aus

Wenn Sie Ihr Zuhause als Geldautomaten verwenden, können Sie Ihr Eigenkapital untergraben und das Risiko ausgeben, dass Sie mehr schulden, als Ihr Zuhause wert ist, wenn die Immobilienwerte sinken.

4. Nicht herumkaufen

Preise und Abschlusskosten können zwischen Kreditgebern erheblich variieren.Das Erhalten von Zitaten aus mehreren Quellen kann Ihnen Tausende sparen.

5. ignorieren den APR

Der jährliche prozentuale Zinssatz (APR) spiegelt die tatsächlichen Kreditkosten einschließlich Gebühren und Schließkosten wider.Zwei Kredite mit dem gleichen Zinssatz können sehr unterschiedliche APRs haben.

6. zu häufig refinanzieren

Jede Refinanzierung ist mit Kosten verbunden.Häufige Refinanzierungen können die Vorteile, die Sie erzielen möchten, zunichte machen.

Refinanzierung im Vergleich zur aktuellen Hypothek: endgültige Überlegungen

Wenn Sie wiegen, ob Ihre aktuelle Hypothek refinanziert oder bleiben, sollten Sie diese endgültigen Punkte berücksichtigen:

Zukunftspläne

Wenn Sie planen, sich innerhalb weniger Jahre zu bewegen, ist die Refinanzierung möglicherweise nicht sinnvoll, selbst mit günstigen Preisen, da Sie möglicherweise nicht Ihren Break-Even-Punkt erreichen.

Marktzeitpunkt

Während es unmöglich ist, den Markt perfekt zu zeit, sind Sie sich der allgemeinen Zinstrends bewusst.Wenn die Raten historisch niedrig sind und erwartet werden, dass es steigen wird, ist es möglicherweise ein guter Zeitpunkt, um eine feste Rate festzulegen.

Ihre finanzielle Stabilität

Die Refinanzierung kommt mit Vorabkosten.Stellen Sie sicher, dass Ihre finanzielle Situation stabil genug ist, um diese Ausgaben zu bewältigen, insbesondere wenn Sie sie nicht in das Darlehen verwandeln.

Alternative Optionen

Betrachten Sie Alternativen zur Refinanzierung, wie z. B.:

Erzielen Sie zusätzliche Hauptzahlungen für Ihre aktuelle Hypothek

Anfragen einer Kreditänderung, wenn Sie mit Zahlungen zu kämpfen haben

Verwenden eines Eigenkapitalkredits anstelle einer Auszahlungsrefinanzierung

Abschluss

Um festzustellen, wann Ihre Hypothek refinanziert ist, müssen mehrere Faktoren ausbalancieren, von der aktuellen Hypothekenrefinanzierungszinsen bis hin zu Ihren langfristigen Wohnplänen.Durch die sorgfältige Berechnung Ihres Break-Even-Punktes und die Berücksichtigung der vollen finanziellen Auswirkungen der Refinanzierung können Sie eine fundierte Entscheidung treffen, die Ihren Zielen entspricht.

Denken Sie daran, dass die Faustregeln, wie "Refinanzierung, wenn die Raten um 1%sinken", einen nützlichen Ausgangspunkt liefern, Ihre spezifische Situation möglicherweise einen anderen Ansatz erfordern.Verwenden Sie den in diesem Handbuch bereitgestellten Refinanz-Break-Even-Taschenrechner und Vergleichsinstrumente, um Ihre Optionen gründlich zu bewerten.

Letztendlich hilft es Ihnen, Ihre finanziellen Ziele zu erreichen - ob die monatliche Zahlungen, die Verkürzung Ihrer Darlehenszeit, die Beseitigung von PMI oder den Zugriff auf Eigenkapital für wichtige Ausgaben, die monatliche Zahlungen verringert, die beste Zeit zur Refinanzierung ist.

Durch einen nachdenklichen, kalkulierten Refinanzierungsansatz können Sie möglicherweise Tausende von Dollar einsparen und Ihre allgemeine finanzielle Gesundheit verbessern.

Verwenden Sie unseren umfassenden Refinanzierungs -Hypothekenrechner, um Ihre eigenen Szenarien auszuführen, und machen Sie den ersten Schritt zur Optimierung Ihrer Hypothek mit Vertrauen.

Häufig gestellte Fragen

Wie oft kann ich meine Hypothek refinanzieren?

Es gibt technisch gesehen keine gesetzliche Grenze dafür, wie oft Sie Ihre Hypothek refinanzieren können.Einige Kreditgeber setzen jedoch eine Wartezeit (normalerweise sechs Monate) zwischen den Raffinerien auf.Beachten Sie, dass jede Refinanzierung Schlusskosten entspricht, sodass häufige Refinanzierungen Ihre potenziellen Einsparungen negieren können.

Was ist die Mindestkreditpunktzahl, die zur Refinanzierung erforderlich ist?

Für konventionelle Refinanzierungen benötigen die meisten Kreditgeber eine Mindestpunktzahl von 620, einige benötigen möglicherweise 640 oder höher.FHA -Kredite können Punktzahlen von nur 580 ermöglichen. Für die besten Hypotheken -Refinanzierungszinsen reichen eine Punktzahl von 740 oder mehr.

Kann ich refinanzieren, wenn mein Zuhause Wert gesenkt hat?

Es ist schwieriger, aber immer noch möglich.Regierungsprogramme wie Harfe (Home Affordable Refinance Program) wurden speziell für Unterwasserhypotheken entwickelt.Darüber hinaus verfügen FHA- und VA -Kredite über Stromlinien -Refinanzierungsoptionen, die möglicherweise keine Bewertung erfordern.

Sollte ich Punkte bezahlen, um meinen Zinssatz bei der Refinanzierung zu senken?

Rabattpunkte sind Vorabgebühren, die gezahlt werden, um Ihren Zinssatz zu senken.Ob sie sich lohnen, hängt davon ab, wie lange Sie die Hypothek halten werden.Teilen Sie die Kosten für die Punkte durch Ihre monatlichen Einsparungen, um den zusätzlichen Break-Even-Zeitraum zu finden, und stellen Sie fest, ob Sie das Darlehen so lange halten.

Kann ich refinanzieren, wenn ich zu spät bei Hypothekenzahlungen gekommen bin?

Die meisten Kreditgeber bevorzugen Kreditnehmer ohne verspätete Zahlungen in den letzten 12 Monaten.Einige Refinanzierungsprogramme, insbesondere von der Regierung unterstützte, sind jedoch möglicherweise verzeihender.Wenn Sie mit Zahlungen zu kämpfen haben, untersuchen Sie die Härte -Refinanzierungsprogramme oder sprechen Sie mit einem vom Department of Housing and Urban Development (HUD) genehmigten Wohnungsberater.