Pembayaran hipotek saben wulan: Strategi apa sing diluncurake kanthi luwih cepet?

Ngelingi refinaning hipotek sampeyan? Kalkulator kita mbantu nemtokake manawa wektu sing tepat kanggo mbalekaken kanthi mbandhingake tarif saiki, ngira biaya nutup, lan ngitung istirahat sampeyan kanggo tabungan maksimal.

Nalika ngatur hipotek, jadwal pambayaran sing dipilih bisa duwe pengaruh sing signifikan ing mangsa finansial.Nalika umume sing duwe omah kanggo rencana pembayaran tradisional saben wulan tradisional, pembayaran biweek sing entuk popularitas minangka alternatif dhuwit sing duwe dhuwit.Nanging pilihan sing bener-bener nylametake sampeyan sajrone jangka panjang?

Ing pandhuan lengkap iki, kita bakal njelajah prabédan antarane pembayaran hipotek lan hipotek saben wulan, nganalisa potensial tabungan saben pendekatan, lan mbantu sampeyan nemtokake strategi sing paling apik karo tujuan finansial.Apa sampeyan duwe homebuyer kaping pisanan utawa nggolek kanggo ngoptimalake hipotek sing wis ana, ngerti pilihan pambayaran kasebut bisa bisa ngirit sampeyan ewu dolar sampeyan.

Ngerti Basana: Pembayaran benasan saben wulan

Pembayaran hipotek saben wulan

Jadwal pambayaran hipotek tradisional kalebu 12 pembayaran saben taun, biasane amarga tanggal sing padha saben wulan.Pendhaftaran langsung iki minangka standar sajrone dekade, lan sing paling lendah kanthi otomatis nyiyapake nalika sampeyan nutup utang omah.

Fitur pambayaran bulanan:

12 Pembayaran saben taun

Tanggal wektu sing konsisten saben wulan

Luwih gampang anggaran kanggo umume wong

Aligns kanthi siklus tagihan saben wulan

Pembayaran hipotek Biweekly

Rencana pambayaran Biweekly kalebu mbayar setengah hipotek saben wulan saben rong minggu.Iki nyebabake 26 setengah-pembayaran saben taun, sing padha karo 13 pembayaran saben wulan tinimbang 12.

Fitur kunci pambayaran biweekly:

26 setengah pembayaran saben taun (padha karo 13 pembayaran lengkap)

Pembayaran biasane amarga saben dina Jumuah liyane

Alamiah kanthi jadwal biweekly paycheck

Nyebabake nggawe pambayaran siji tambahan saben taun

Matematika konco tabungan kasebut

Napa pembayaran Biwo bisa ngirit dhuwit

Kauntungan utami pambayaran biwir ora dadi siji tambahan mbayar saben taun.Pembayaran tambahan iki langsung menyang imbangan utama sampeyan, nyuda istilah utangan lan total kapentingan sing dibayar sajrone urip hipotek.

Ayo ngilangi cara iki:

Pengurangan utama prinsip liyane: Saben-saben sampeyan nggawe pambayaran, bagean menyang keseimbangan utama lan bagean kanggo kapentingan.Kanthi pembayaran biweekly, sampeyan bisa nyuda keseimbangan utama kanthi luwih asring, tegese aken minat sing kurang mbayar.

Efek "Pembayaran Ekstra": Nggawe 26 setengah pambayaran padha karo 13 pembayaran kanthi rata-rata saben taun nganti 12, kanthi efektif nambah siji pembayaran saben wulan saben taun.

Kapentingan senyawa karya ing sih sampeyan: kanthi nyuda kepala sekolah luwih cepet, sampeyan bakal nyuda jumlah dhasar sing diwilang, nggawe efek senyawa sing nyepetake mbayar utang.

Conto praktis

Kanggo nggambarake tabungan potensial, coba nimbang skenario khas:

Detail Pinjaman:

Jumlah hipotek: $ 300,000

Tingkat kapentingan: 4.5%

Tembung Pinjaman: 30 taun

Pembayaran saben wulan: $ 1,520.06 (kepala lan kapentingan mung)

Skenario Pembayaran Saben wulan:

12 Pembayaran $ 1,520,06 saben taun

Jumlah Pembayaran Swara 30 Taun: $ 547,221.60

Jumlah kapentingan mbayar: $ 247,221.60

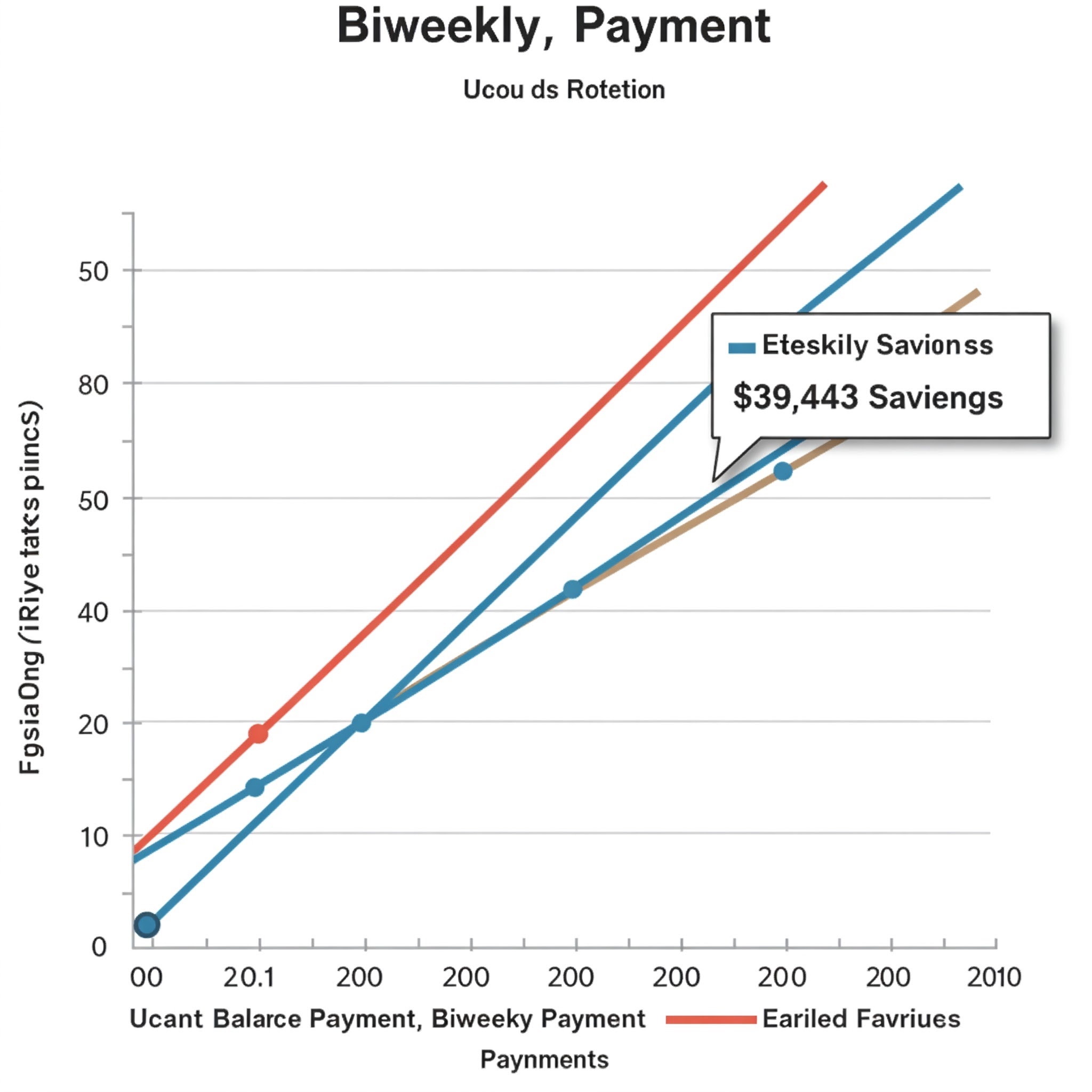

Skenario Pembayaran Biweekly:

26 Pembayaran $ 760.03 (setengah saka jumlah saben wulan) saben taun

Utangan mbayar ing udakara 25.6 taun

Jumlah kapentingan mbayar: Kira-kira $ 207,778

Jumlah tabungan: Kira-kira $ 39,443.60

Wektu disimpen: udakara 4,4 taun

Pros lan kontra saka saben cara pembayaran

Keuntungan pambayaran biweekly

Tabungan kapentingan substansial: Kaya sing ditampilake ing ndhuwur, sampeyan bisa nyimpen puluhan ewu dolar sajrone urip silihan sampeyan.

Tembung silihan sing luwih cendhek: mbayar pirang-pirang hipotek sampeyan sadurunge tanpa ngganti anggaran saben wulan.

Gawe usaha luwih cepet: Pembayaran ekstra saben taun nyepetake bangunan ekuitas sampeyan.

Alignment kanthi jadwal mbayar: Yen sampeyan mbayar Biweekly, jadwal pambayaran iki alami nganggo aliran penghasilan.

Kurang minat akrurat ing antarane pembayaran: luwih akeh pambayaran sing luwih asring tegese kurang wektu kanggo narik kawigaten kanggo imbangan sampeyan isih ana.

Kekurangan pembayaran biweekly

Muga-muga ora ditawakake kabeh tukang kredit: sawetara pelayanan hipotek ora nawakake rencana pambayaran biweek.

Fees potensial: Sawetara tukang utang ngisi biaya persiyapan utawa biaya per-transaksi kanggo program pembayaran biweekly.

Fleksibilitas pembayaran sing kurang: wates pembayaran sing luwih asring bisa dadi tantangan sajrone kasusahan finansial.

Pertimbangan Aliran Awis: Sawetara wulan bakal duwe telung pembayaran tinimbang loro, sing mbutuhake akeh anggaran luwih ati-ati.

Kaluwihan pembayaran saben wulan

Kesederhanaan: Siji pembayaran konsisten saben wulan luwih gampang dilacak lan ngatur.

Penerimaan Universal: Kabeh tukang kredit hipotek nampa pembayaran saben wulan.

Bengkut sing bisa diramalake: tanggal tetep nggawe budgeting langsung.

Fleksibilitas: Duwe wektu luwih akeh antarane pembayaran bisa nyedhiyakake keluwesan luwih akeh kanggo ngatur aliran awis.

Kekurangan pembayaran saben wulan

Biaya kapentingan umur sing luwih dhuwur: sampeyan bakal mbayar luwih kapentingan sajrone urip sing dibandhingake karo pambayaran Biweekly.

Bangunan Equity sing luwih alon: Kepala sekolah sampeyan kurang asring, nyebabake pertumbuhan ekuitas luwih alon.

Dilah Pinjaman sing luwih dawa: Hipotek standar 30 taun isih dadi komitmen 30 taun tanpa pembayaran tambahan.

Strategi alternatif kanggo nimbang

Gawe mbayar tambahan saben taun

Yen tukang kredit sampeyan ora nawakake program pembayaran biweek kanthi resmi, utawa yen luwih seneng kontrol nalika sampeyan mbayar biaya tambahan, nimbang nggawe pembayaran hipotek tambahan saben taun.Iki entuk asil sing padha karo jadwal biweekly tanpa mbutuhake pangowahan babagan struktur pembayaran sampeyan.

Sampeyan bisa nindakake iki kanthi:

Nggawe pembayaran kaping 13 ing pungkasan taun

Mbagi pembayaran saben wulan kanthi 12 lan nambah jumlah kasebut kanggo saben pembayaran biasa

Nggunakake angin gedhe kaya mbalekaken pajak utawa bonus kanggo pambayaran tambahan

Bunder pambayaran sampeyan

Pendhaftaran prasaja liyane yaiku kanggo mbayar hipotek sampeyan ing $ 50 utawa $ 100 paling cedhak.Contone, yen pembayaran saben wulan sampeyan $ 1,520.06, nimbang mbayar $ 1,600 tinimbang.Jumlah tambahan cilik iki bisa menehi pengaruh kanthi nyata lan biaya kapentingan sampeyan.

Refinance menyang istilah etangan sing luwih cendhek

Yen tarif kapentingan wis mudhun amarga sampeyan entuk hipotek, refinancing silihan 15 taun utawa 20 taun bisa luwih migunani tinimbang ngganti jadwal pambayaran.Nalika pembayaran saben wulan bakal luwih dhuwur, sampeyan bakal bisa ngirit tingkat bunga sing luwih murah lan istilah utang sing luwih cendhek.

Nggawe pilihan sing cocog kanggo kahanan sampeyan

Faktor finansial kanggo nimbang

Jadwal penghasilan sampeyan: Yen sampeyan mbayar biweekly, cocog karo pembayaran hipotek sampeyan ing aliran penghasilan sampeyan bisa nggawe anggaran luwih gampang.

Cadangan awis: Coba dana darurat sampeyan lan apa sing luwih akeh pembayaran bisa nyalurake cadangan awis sampeyan.

Kewajiban utang liyane: Yen sampeyan duwe utang utang kanthi kertu kredit, bisa uga nggawe pangerten finansial luwih akeh kanggo fokus pembayaran ekstra ing kana sadurunge nyepetake payoff hipotek.

Lingkungan tarif kapentingan: Ing wektu inflasi dhuwur utawa nalika ngasilake investasi ngluwihi tarif hipotek, tetep luwih akeh awis kanggo investasi bisa luwih migunani tinimbang nggawe pembayaran hipotek.

Implications pajak: Minat hipotek bisa dikembangake pajak kanggo akeh sing duwe omah.Rujuk karo profesional pajak babagan pembayaran sing diapusi bisa mengaruhi kahanan pajak sampeyan.

Faktor pribadi kanggo nimbang

Tentrem atine: Sawetara wong sing duwe omah turu luwih ngerti yen bisa digunakake kanthi aktif kanggo ngilangi utang hipotek.

Perencanaan pensiun: Yen sampeyan lagi pensiun, mbayar hipotek sadurunge metu saka tenaga kerja bisa dadi prioritas.

Tujuan finansial liyane: Coba kepiye pembayaran hipotek sing dikandhakake karo tujuan liyane kaya tabungan utawa sumbangan pensiun kuliah.

Mesthine wektu ing omah: Yen sampeyan rencana kanggo mindhah sawetara taun, entuk manfaat pembayaran biweekly bisa uga minimal.

Cara ngetrapake pambayaran bewe

Program Pinjaman resmi

Akeh pelayanan hipotek nawakake program pembayaran biweekly resmi.Kanggo ndhaptar:

Hubungi servicer utu langsung

Takon babagan pilihan pambayaran biweek

Ngerti apa-apa fees utawa syarat pendaptaran

Entuk proses pendaptaran kanthi nulis

Konfirmasi manawa pembayaran ekstra bakal ditrapake kanggo pokok

Pendekatan DIY

Yen tukang kredit sampeyan ora nawakake program biweekly utawa ngisi biaya sing dhuwur, sampeyan bisa nggawe jadwal pembayaran biwe:

Gawe mbayar kanthi setengah saben wulan saben rong minggu

Mesthekake para utangan sampeyan ditrapake kanthi mbayar tambahan kanggo kepala sekolah

Klebu nomer utangan lan pandhuan kaya "ditrapake kanggo pokok" kanthi mbayar

Verifikasi aplikasi dana sing tepat ing pratelan hipotek sampeyan

Layanan pihak katelu

Sawetara perusahaan khusus ngatur program pembayaran biweekly kanggo sing duwe omah.Nanging, ati-ati karo layanan kasebut amarga biasane ngisi biaya kanggo sampeyan bisa nindakake dhewe.

Yen nimbang layanan pihak katelu:

Riset perusahaan kanthi tliti

Ngerti kabeh biaya sing melu

Priksa Ulasan Pelanggan lan Rating biro bisnis sing luwih apik

Konfirmasi carane pembayaran bakal diproses lan ditrapake kanggo utangan sampeyan

Pitakonan Umum babagan Beweekly vs. Pembayaran Saben wulan

Apa aku bakal diukum amarga mbayar hipotek awal?

Umume hipotek modern ora duwe paukuman prepayment, nanging penting kanggo mriksa istilah utangan tartamtu sampeyan.Sawetara pinjaman, utamane sing duwe istilah tartamtu utawa saka wektu tartamtu, bisa uga kalebu paukuman prepayment.Deleng perjanjian hipotek utawa hubungi utang langsung kanggo konfirmasi.

Apa aku bisa ngalih ing metode pembayaran?

Umume kasus, ya.Biasane sampeyan bisa miwiti utawa mungkasi pembayaran biweekly kanthi ngubungi servicer utangan sampeyan.Nanging, yen sampeyan wis ndhaptar program resmi, bisa uga ana syarat lan kahanan babagan owah-owahan utawa pembatalan.

Kepiye pembayaran biweekly mengaruhi akun escrow?

Yen pembayaran hipotek kalebu escrow kanggo pajak lan asuransi, jumlah kasebut bakal dibagi antarane pembayaran biweekly.Analisis escrow taunan sampeyan isih bakal kedadeyan kaya biasane, lan pangaturan bakal digawe menyang jumlah pembayaran biweek yen perlu.

Apa yen ora bisa mbayar biweekly?

Yen nggawe pembayaran saben rong minggu bakal nyalurake anggaran sampeyan, nimbang alternatif kaya mbayar tambahan saben taun utawa mbatalake pembayaran saben wulan.Elinga, jumlah tambahan sing ditrapake kanggo pokok bakal mbantu nyuda biaya kapentingan lan istilah utang.

Skenario nyata-urip: Sapa mupangat paling akeh saka pembayaran biweekly?

Skenario 1: homebuyer anyar

Sarah lan Michael mung tuku omah pertama kanthi hipotek 30 taun, $ 400,000 kanthi 4,25%.Dheweke loro umur 32 taun lan rencana kanggo tetep ing ngarep omah iki.

Kanthi ngetrapake pembayaran biweekly wiwit wiwitan utangan, dheweke bisa:

Mbayar hipotek kanthi umur 58 tinimbang 62

Ngirit udakara $ 58,000

Mbangun usaha luwih cepet kanggo upgrade omah ing ngarep utawa kabutuhan pendhidhikan

Kanggo omah-omah anyar kanthi rencana jangka panjang, miwiti pembayaran biweekly awal maksimalake mupangat.

Skenario 2: Transisi Mid-Utangan

Robert wis mbayar hipotek saben wulan suwene 8 taun lan umure 22 taun isih utang.Imbangan saiki yaiku $ 235,000 kanthi tingkat bunga 4%.

Yen Robert ngalih menyang biweekly mbayar saiki:

Dheweke bisa mbayar hipotek udakara udakara 18,5 taun tinimbang 22

Dheweke bakal nylametake kira-kira $ 23,000

Bangunan ekuitas kasebut bakal nyepetake rencana pensiun

Malah transisi silihan pertengahan kanggo pembayaran biweekly bisa ngasilake mupangat sing signifikan.

Skenario 3: Cedhak pensiun

Barbara 55 kanthi 12 taun isih ana ing hipotek.Imbangan dheweke $ 145,000 ing 3.75% kapentingan.Dheweke pengin pensiun bebas utang ing 65.

Kanthi ngalih menyang pambayaran biweekly:

Dheweke bisa mbayar hipotek udakara udakara 10.5 taun, rapet karo tujuan pensiun dheweke

Dheweke bakal nylametake kira-kira $ 8,500

Dheweke bisa ngetik pensiun tanpa pambayaran hipotek

Kanggo wong-wong sing pensiun sing nyedhak, pembayaran biweekly bisa mbantu nyinkronake utang utang kanthi wektu pensiun.

Nggunakake teknologi kanggo ngoptimalake pembayaran hipotek sampeyan

Kalkulator hipotek

Mupangate kalkulator hipotek online kanggo ndeleng persis sepira sampeyan bisa nyimpen kanthi mbayar biweekly.Akeh situs web finansial nawakake kalkulator gratis sing dirancang khusus kanggo mbandhingake strategi pembayaran.

Fitur utama kanggo goleki:

Perbandingan Pambangun Rencana Pembayaran

Jadwal Amortisasi

Visualisasi Tabungan Minat

Kemampuan kanggo nyetel variabel kaya pembayaran utama

Sistem Pembayaran Otomatis

Umume bank lan pelayanan hipotek nawakake fitur autopay sing bisa dikonfigurasi kanggo pembayaran biweekly.Ngatur transfer otomatis njamin sampeyan ora nate mbayar mbayar lan mbusak nggodha kanggo ngliwati pembayaran ekstra nalika anggaran dadi kenceng.

Aplikasi Keuangan Pribadi

Aplikasi kaya Mint, YNAB (sampeyan butuh anggaran), utawa modal pribadi bisa mbantu sampeyan nglacak kemajuan mbayar hipotek lan nggabungake rencana pembayaran kanthi akselerasi.

Aplikasi iki bisa:

Ngirim pangeling pembayaran

Lacak kemajuan pangerten utama

Nggambarake dampak pembayaran ekstra

Ngewangi anggaran kanggo pirang-pirang wulan kanthi telung pembayaran tinimbang loro

Kesimpulan: Nggawe keputusan sampeyan

Milih antara pembayaran hipotek lan hipotek saben wulan pungkasane gumantung karo kahanan finansial, tujuan, lan pilihan.Nalika pembayaran biweekly nawakake kaluwihan matematika sing jelas babagan penyinaan pemanasan kapentingan lan pengurangan istilah utangan, bisa uga ora cocog kanggo kabeh wong.

Coba pikirane pungkasan iki:

Kauntungan matemematika jelas: Pembayaran biweek bakal ngirit dhuwit lan wektu yen sampeyan bisa nindakake jangka panjang.

Masalah fleksibilitas finansial sampeyan: Mesthekake anggaran sampeyan bisa nampung wates pambayaran sing luwih asring sadurunge nindakake.

Strategi alternatif ana: Yen pembayaran biweekly resmi ora bisa digunakake kanggo sampeyan, nimbang app liyane kanggo entuk keuntungan sing padha.

Konsistensi minangka kunci: apa wae sing sampeyan pilih, konsistensi bakal nggedhekake asil sampeyan.

Elinga yen mbayar hipotek sampeyan ing ngarep jadwal mung minangka salah sawijining komponen rencana finansial sing komprehensif.Balance target iki karo tujuan finansial penting liyane kaya tabungan pensiun, dana darurat, lan mbayar maneh utang sing paling dhuwur.

Kanthi mangertos mekanika pilihan pambayaran lan nimbang kanthi ati-ati babagan cara ngetrapake gambaran finansial sing luwih gedhe, sampeyan bisa nggawe keputusan finansial sing luwih gedhe sing ngoptimalake tujuan omah sing bebas hipotek.

Sumber Tambahan

Siap kanggo ngetung tabungan potensial kanthi pembayaran biweekly?Coba Kalkulator hipotek kita kanggo ndeleng prabédan.

Kanggo informasi luwih lengkap babagan ngoptimalake pembayaran hipotek, pikirake sumber daya iki: