Kadar faedah secara langsung memberi kesan kepada pembayaran gadai janji anda. Ketahui bagaimana perubahan kadar kecil mempengaruhi kos bulanan anda dan jumlah pinjaman, membantu anda membuat keputusan membeli rumah yang lebih baik.

Rendering article content...

Tags

kadar faedahkadar bayaran balik gadaiasiberapa kadar kenaikan wang gadaiasikadar gadaiasi gadaiasikadar gadaiasi mortagasi

Kadar faedah secara langsung memberi kesan kepada pembayaran gadai janji anda.Ketahui bagaimana perubahan kadar kecil mempengaruhi kos bulanan anda dan jumlah pinjaman, membantu anda membuat keputusan membeli rumah yang lebih baik.

Pengenalan

Kadar faedah memainkan peranan penting dalam menentukan pembayaran gadai janji anda.Malah perubahan kadar kecil boleh memberi kesan yang signifikan berapa banyak yang anda bayar dari masa ke masa.Memahami hubungan ini membantu anda membuat keputusan yang lebih bijak ketika membeli atau membiayai semula rumah.

Kadar faedah gadai janji turun naik berdasarkan keadaan ekonomi, dasar monetari, dan faktor peribadi seperti skor kredit anda.Sama ada anda seorang pembeli rumah pertama atau ingin membiayai semula, menggenggam bagaimana kadar ini mempengaruhi kewajipan kewangan anda adalah penting untuk perancangan jangka panjang.

Dalam panduan komprehensif ini, kami akan memecah tepat bagaimana kadar faedah mempengaruhi pembayaran gadai janji anda, menunjukkan pengiraan praktikal, dan menyediakan strategi untuk menavigasi persekitaran kadar yang berubah -ubah.

Memahami bagaimana kadar faedah gadai janji memberi kesan kepada pembayaran bulanan anda

Asas -asas: Bagaimana Minat Gadai Janji Berfungsi

Sebelum menyelam bagaimana kadar faedah mempengaruhi pembayaran, mari kita fahami komponen asas gadai janji:

Pengetua vs kepentingan

Pembayaran gadai janji anda terdiri daripada dua bahagian utama:

Pengetua: Jumlah yang anda pinjam untuk membeli rumah anda

Faedah: Yuran yang anda bayar pemberi pinjaman untuk meminjam wang mereka

Apabila anda membuat pembayaran bulanan, bahagian pergi ke arah mengurangkan baki utama, sementara selebihnya meliputi perbelanjaan faedah.Awal dalam tempoh gadai janji anda, peratusan yang lebih besar dari pembayaran anda menuju ke arah kepentingan, dengan nisbah ini secara beransur -ansur beralih ke arah prinsipal ketika masa berlalu.

Pelunasan dijelaskan

Pelunasan adalah proses penyebaran pembayaran pinjaman anda dari masa ke masa supaya anda membayar kedua -dua prinsipal dan faedah pada akhir tempoh pinjaman.Jadual pelunasan menunjukkan dengan tepat bagaimana setiap pembayaran dibahagikan antara prinsipal dan faedah sepanjang hayat pinjaman.

Sebagai contoh, pada gadai janji kadar tetap $ 300,000 30 tahun pada 6.5%, pembayaran pertama anda mungkin termasuk kira-kira:

$ 375 ke arah prinsipal

$ 1,625 ke arah minat

Walau bagaimanapun, menjelang tahun 15, pembayaran bulanan anda termasuk kira -kira:

$ 875 ke arah prinsipal

$ 1,125 ke arah minat

Peralihan secara beransur -ansur ini berlaku kerana apabila anda membayar prinsipal, terdapat baki yang kurang tertunggak di mana faedah terakru.

Ingin melihat dengan tepat bagaimana pembayaran anda rosak?Gunakan Kalkulator gadai janji kami untuk membuat jadual pelunasan peribadi anda.

Visualisasi bagaimana pembayaran gadai janji beralih dari faedah kepada prinsipal dari masa ke masa

Kesan langsung kadar faedah ke atas pembayaran bulanan

Kadar faedah secara langsung mempengaruhi jumlah pembayaran gadai janji bulanan anda.Walaupun sedikit perubahan dalam kadar boleh menjejaskan kedua -dua belanjawan bulanan anda dan jumlah yang akan anda bayar sepanjang hayat pinjaman.

Hubungan matematik

Pembayaran gadai janji dikira menggunakan formula ini:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Di mana:

M = pembayaran bulanan

P = prinsipal (jumlah pinjaman)

r = kadar faedah bulanan (kadar tahunan dibahagikan dengan 12)

N = Jumlah Bilangan Bayaran (Tempoh Pinjaman dalam Tahun × 12)

Contoh konkrit

Mari kita lihat bagaimana kadar faedah yang berbeza mempengaruhi pembayaran bulanan pada gadai janji kadar tetap $ 300,000 30 tahun:

Kadar faedah

Pembayaran bulanan

Jumlah faedah yang dibayar

5.0%

$ 1,610

$ 279,600

5.5%

$ 1,703

$ 313,080

6.0%

$ 1,799

$ 347,640

6.5%

$ 1,896

$ 382,560

7.0%

$ 1,996

$ 418,560

Seperti yang anda lihat, hanya kenaikan 1% dalam kadar faedah (dari 5% hingga 6%) menambah $ 189 kepada pembayaran bulanan anda dan hampir $ 68,000 kepada jumlah faedah anda yang dibayar sepanjang hayat pinjaman.

Kesan kos jangka panjang

Walaupun perbezaan pembayaran bulanan mungkin kelihatan boleh diurus, kesan jangka panjang adalah besar:

Peningkatan kadar 0.5% pada pinjaman $ 300,000 kos kira-kira $ 33,000- $ 35,000 lebih dari 30 tahun

Peningkatan kadar 1.0% kos kira-kira $ 68,000- $ 70,000 lebih dari 30 tahun

Peningkatan kadar 2.0% kos kira -kira $ 139,000 lebih dari 30 tahun

Angka -angka ini menggambarkan mengapa perbezaan kadar kecil sangat penting apabila memilih gadai janji.

Perbandingan visual bagaimana kadar faedah yang berbeza mempengaruhi pembayaran gadai janji bulanan

Gadai janji kadar tetap dan berubah -ubah

Pilihan anda antara gadai janji kadar tetap dan berubah -ubah dengan ketara memberi kesan kepada bagaimana perubahan kadar faedah memberi kesan kepada pembayaran anda dari masa ke masa.

Gadai janji kadar tetap

Dengan gadai janji kadar tetap, kadar faedah dan prinsipal bulanan dan pembayaran faedah tetap berterusan sepanjang tempoh pinjaman.Pilihan ini menyediakan:

Predikabiliti: pembayaran prinsipal dan faedah anda tidak pernah berubah

Perlindungan dari kenaikan kadar: Sekiranya kadar pasaran meningkat, kadar anda tetap terkunci

Belanjawan yang lebih mudah: anda tahu apa yang diharapkan setiap bulan

Biasanya kadar awal yang lebih tinggi: anda biasanya membayar premium untuk kestabilan kadar

Gadai janji kadar berubah-ubah (kadar laras)

Gadai janji kadar yang berubah-ubah atau laras (ARM) kadar faedah yang berubah secara berkala berdasarkan keadaan pasaran:

Diskaun awal: Lengan biasanya bermula dengan kadar yang lebih rendah daripada gadai janji tetap

Tempoh Pelarasan: Kadar menyesuaikan pada selang waktu yang telah ditetapkan (misalnya, tahunan)

Kadar topi: had pada berapa banyak kadar yang dapat meningkat setiap pelarasan dan sepanjang hayat pinjaman

Ketidakpastian pembayaran: Bayaran bulanan dapat meningkat atau berkurang dengan perubahan kadar

Struktur biasa: lengan 5/1 (tetap selama 5 tahun, kemudian menyesuaikan setiap tahun), lengan 7/1, lengan 10/1

Mana yang lebih baik?

Pilihan yang tepat bergantung pada keadaan anda:

Pilih Tetap jika: Anda merancang untuk tinggal di rumah jangka panjang, mahu kestabilan pembayaran, atau kadar semasa adalah rendah sejarah

Pertimbangkan pembolehubah jika: anda merancang untuk bergerak sebelum tempoh tetap awal berakhir, mengharapkan kadar menurun, atau memerlukan pembayaran awal yang paling rendah

Ingatlah bahawa dengan senjata, anda mengambil risiko pembayaran berpotensi yang lebih tinggi pada masa akan datang jika kadar faedah meningkat dengan ketara.

Perbandingan sampingan gadai janji tetap dan berubah dari masa ke masa

Pengaruh Rizab Persekutuan terhadap kadar gadai janji

Rizab Persekutuan (Fed) tidak secara langsung menetapkan kadar gadai janji, tetapi dasarnya mempengaruhi mereka dengan ketara.

Bagaimana Fed memberi kesan kepada kadar

Rizab Persekutuan mengawal kadar dana persekutuan -bank kadar faedah mengenakan satu sama lain untuk pinjaman semalaman.Walaupun ini bukan kadar gadai janji, ia memberi kesan kepada beberapa mekanisme:

Pelarasan kadar faedah jangka pendek: Apabila Fed menaikkan atau menurunkan kadar dana persekutuan, kadar faedah jangka pendek yang lain cenderung bergerak ke arah yang sama.

Kesan ke atas pasaran bon: Kadar gadai janji lebih terikat secara langsung kepada hasil pada bon perbendaharaan 10 tahun.Apabila tindakan Fed mempengaruhi hasil ini, kadar gadai janji biasanya diikuti.

Isyarat dasar monetari: Kenyataan Fed mengenai kebimbangan inflasi, pertumbuhan ekonomi, dan pergerakan kadar masa depan mempengaruhi bagaimana peminjam harga gadai janji.

Garis masa hubungan

Biasanya kelewatan antara perubahan kadar makan dan pergerakan kadar gadai janji:

Kenaikan kadar makan biasanya membawa kepada kenaikan kadar gadai janji dalam beberapa hari atau minggu

Besarnya perubahan kadar gadai janji mungkin lebih kecil atau lebih besar daripada pelarasan Fed

Kadang -kadang kadar gadai janji bergerak dalam jangkaan tindakan yang diberi makan dan bukannya sebagai tindak balas kepada mereka

Tindakan Fed baru -baru ini dan tindak balas kadar gadai janji

Pada tahun 2023-2024, Fed melaksanakan beberapa kenaikan kadar untuk memerangi inflasi, yang mendorong kadar gadai janji ke paras tertinggi mereka dalam lebih satu dekad.Apabila inflasi mula sederhana pada akhir tahun 2024, pemotongan kadar potensi yang diberikan, yang menyebabkan tekanan menurun ke atas kadar gadai janji.

Ini menggambarkan corak penting: kadar gadai janji cenderung meningkat dengan cepat apabila Fed mengetatkan dasar monetari tetapi mungkin jatuh secara beransur -ansur apabila dasar Loosens Fed.

Ingin melihat bagaimana perubahan kadar makan mungkin mempengaruhi pembayaran anda?Cuba Kalkulator gadai janji kami untuk mensimulasikan senario kadar faedah yang berbeza.

Contoh dunia nyata: bagaimana 1% mengubah gadai janji anda

Untuk benar-benar memahami kesan kadar faedah, mari kita periksa contoh konkrit dengan pembelian rumah $ 350,000, dengan menganggap bayaran pendahuluan 20% ($ 70,000) dan gadai janji kadar tetap selama 30 tahun untuk $ 280,000.

Perbezaan pembayaran bulanan

Kadar faedah

Pengetua & Minat Bulanan

Perbezaan bulanan dari 5%

Perbezaan tahunan

5.0%

$ 1,503

-

-

6.0%

$ 1,679

+$ 176

+$ 2,112

7.0%

$ 1,863

+$ 360

+$ 4,320

8.0%

$ 2,054

+$ 551

+$ 6,612

Jumlah faedah yang dibayar

Perbezaan menjadi lebih dramatik apabila melihat jumlah faedah yang dibayar sepanjang hayat pinjaman:

Kadar faedah

Jumlah faedah lebih dari 30 tahun

Perbezaan dari 5%

5.0%

$ 261,080

-

6.0%

$ 324,440

+$ 63,360

7.0%

$ 390,680

+$ 129,600

8.0%

$ 459,440

+$ 198,360

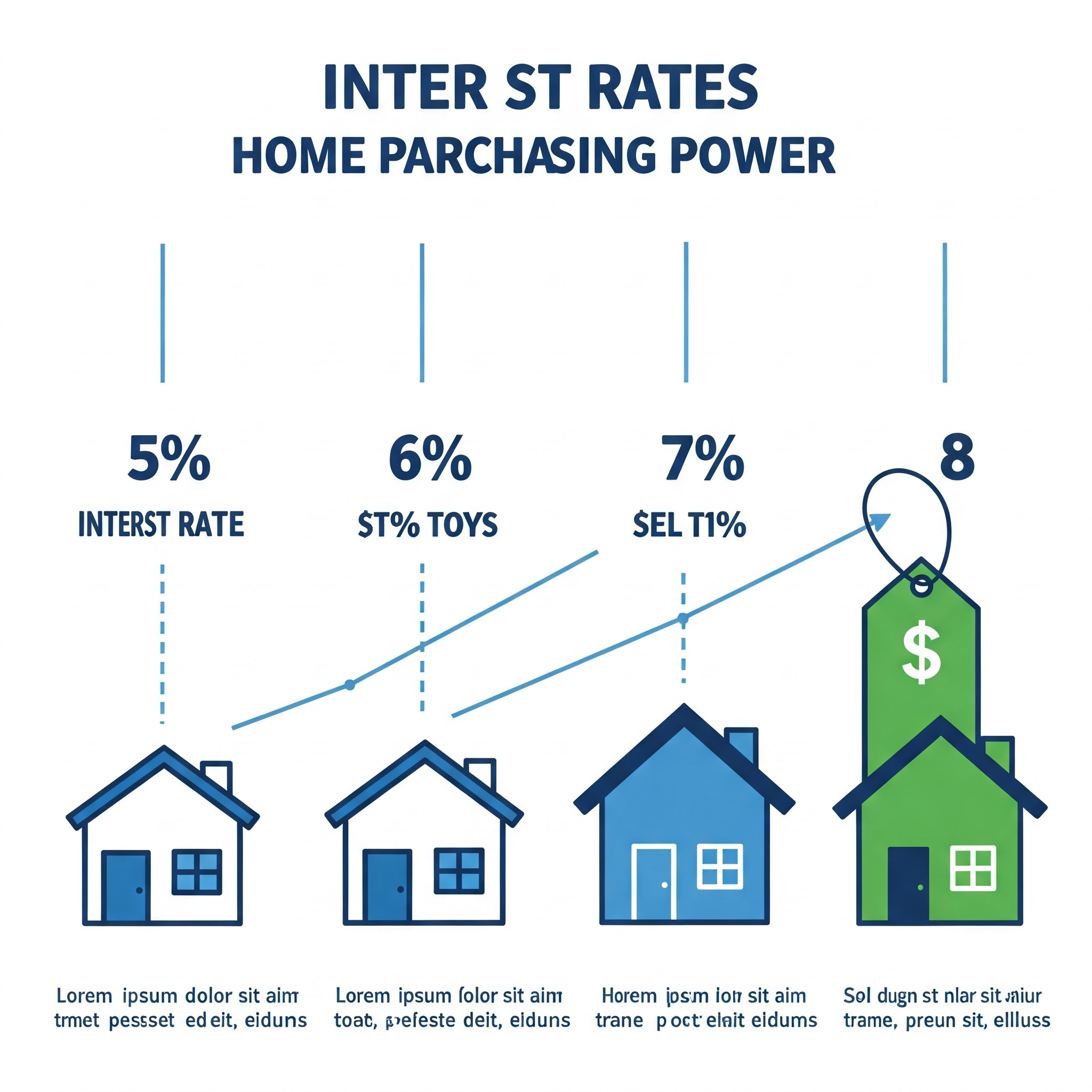

Impak Kuasa Pembelian

Cara lain untuk melihat kadar faedah adalah bagaimana ia mempengaruhi kuasa beli anda -berapa banyak rumah yang anda mampu pada kadar yang berbeza dengan pembayaran bulanan yang sama:

Sekiranya anda mampu membayar bulanan sebanyak $ 1,800 untuk prinsipal dan minat:

Kadar faedah

Jumlah pinjaman maksimum

Harga rumah (dengan 20% turun)

5.0%

$ 335,000

$ 418,750

6.0%

$ 300,000

$ 375,000

7.0%

$ 271,000

$ 338,750

8.0%

$ 246,000

$ 307,500

Contoh -contoh ini menunjukkan bahawa kenaikan kadar faedah 3% (dari 5% hingga 8%) memotong kuasa beli anda dengan kira -kira 26%.

Petua Pro:

Untuk melihat dengan tepat bagaimana kadar faedah yang berbeza akan menjejaskan situasi khusus anda, gunakan kalkulator gadai janji kami untuk menjalankan senario peribadi.

Strategi untuk menguruskan kenaikan kadar faedah

Apabila kadar faedah meningkat, pembeli rumah dan pemilik rumah mempunyai beberapa strategi untuk dipertimbangkan:

Untuk pembeli rumah

Meningkatkan bayaran pendahuluan anda: Bayaran pendahuluan yang lebih besar mengurangkan jumlah pinjaman anda, yang membawa kepada bayaran bulanan yang lebih rendah walaupun pada kadar faedah yang lebih tinggi.

Pertimbangkan lengan: Jika anda tidak merancang untuk tinggal di rumah jangka panjang, gadai janji kadar laras mungkin menawarkan kadar awal yang lebih rendah daripada pilihan kadar tetap.

Mata Beli: Membayar mata diskaun di hadapan (setiap titik kos 1% daripada jumlah pinjaman anda) boleh menjamin kadar faedah yang lebih rendah, berpotensi menjimatkan wang jika anda menyimpan pinjaman cukup lama.

Meningkatkan skor kredit anda: Walaupun dalam persekitaran tinggi, peminjam dengan kredit yang sangat baik menerima kadar yang lebih baik daripada mereka yang mempunyai skor purata.

Terokai Program Pembantu Rumah Pertama: Banyak yang menawarkan kadar faedah di bawah pasaran atau bantuan pembayaran.

Untuk pemilik rumah semasa

Buat pembayaran utama tambahan: Dengan membayar prinsipal anda lebih cepat, anda mengurangkan jumlah faedah yang dibayar sepanjang hayat pinjaman.

Pertimbangkan jangka masa pinjaman yang lebih pendek: Jika anda mampu membayar pembayaran bulanan yang lebih tinggi, pembiayaan semula gadai janji selama 15 tahun biasanya menawarkan kadar faedah yang lebih rendah daripada terma 30 tahun.

Terokai pembiayaan wang tunai: Menyumbang dana tambahan semasa pembiayaan semula dapat meningkatkan nisbah pinjaman kepada nilai dan berpotensi memenuhi syarat untuk kadar yang lebih baik.

Menyiasat pelan pembayaran dua kali seminggu: Membuat separuh bayaran gadai janji anda setiap dua minggu menghasilkan 26 separuh pembayaran (13 pembayaran penuh) setahun dan bukannya 12, mengurangkan prinsipal anda lebih cepat.

Pendekatan pengurusan risiko

Kunci kadar: Apabila membeli atau membiayai semula, kunci kadar anda sebaik sahaja anda berpuas hati dengannya, terutamanya jika kadar berjalan ke atas.

CAPS ARM: Jika memilih gadai janji kadar laras, memahami topi pelarasan (berapa kadar yang dapat meningkat setiap tempoh pelarasan dan sepanjang hayat pinjaman).

Dana Kecemasan: Mengekalkan penjimatan yang mencukupi untuk mengendalikan kenaikan pembayaran yang berpotensi, terutamanya dengan gadai janji kadar berubah-ubah.

Tertanya -tanya bagaimana strategi ini mungkin berfungsi untuk situasi khusus anda?Gunakan kalkulator gadai janji kami untuk membandingkan pendekatan yang berbeza dan lihat yang dapat menjimatkan wang yang paling banyak.

Bilakah untuk mempertimbangkan pembiayaan semula

Pembiayaan semula boleh menjadi alat yang berkuasa untuk menguruskan kos gadai janji anda apabila kadar faedah berubah.

Faedah yang berpotensi untuk pembiayaan semula

Kadar faedah yang lebih rendah: Mengurangkan kadar anda boleh mengurangkan pembayaran bulanan dan jumlah kos faedah

Tempoh pinjaman yang lebih pendek: Bergerak dari 30 tahun ke gadai janji 15 tahun dapat menjimatkan minat yang besar

Beralih dari pemboleh ubah ke kadar tetap: Kunci dalam kadar sebelum kadar pembolehubah meningkat lebih jauh

Pilihan Tunai: Akses ekuiti rumah untuk perbelanjaan utama atau penyatuan hutang

Keluarkan PMI: Sekiranya rumah anda telah dihargai dengan ketara, pembiayaan semula mungkin menghapuskan insurans gadai janji swasta

Semasa pembiayaan semula masuk akal kewangan

Sebagai peraturan umum, pembiayaan semula patut dipertimbangkan ketika:

Kadar faedah semasa sekurang -kurangnya 0.5% hingga 1% lebih rendah daripada kadar anda yang sedia ada

Anda merancang untuk tinggal di rumah anda cukup lama untuk mendapatkan semula kos penutupan melalui simpanan bulanan

Skor kredit anda meningkat dengan ketara sejak memperoleh gadai janji asal anda

Anda mempunyai ekuiti sekurang -kurangnya 20% di rumah anda

Anda ingin menukar dari laras ke gadai janji tetap untuk kestabilan pembayaran

Analisis Break-Even

Untuk menentukan sama ada pembiayaan semula membuat akal kewangan, hitung titik pemecahan anda:

Anggarkan Jumlah Kos Pembiayaan semula (biasanya 2-5% daripada jumlah pinjaman)

Kirakan penjimatan bulanan dari pembayaran baru yang lebih rendah

Bahagikan kos dengan penjimatan bulanan untuk mencari berapa bulan yang diperlukan untuk mendapatkan semula kos

Contohnya:

Kos Pembiayaan semula: $ 6,000

Penjimatan bulanan: $ 200

Titik rehat: 30 bulan (2.5 tahun)

Sekiranya anda bercadang untuk tinggal di rumah lebih lama daripada titik pemecahan, pembiayaan semula mungkin masuk akal.

Membiayai semula kos untuk dipertimbangkan

Yuran permohonan

Yuran asal pinjaman

Kos penilaian

Carian dan Insurans Tajuk

Yuran Peguam

Mata yang dibayar untuk menurunkan kadar faedah

Penalti prabayar atas pinjaman asal (jika berkenaan)

Kalkulator Pembiayaan semula

Adakah anda mempertimbangkan pembiayaan semula?Gunakan kalkulator gadai janji kami untuk menentukan potensi simpanan dan titik pemecahan sebelum membuat keputusan.

Trend kadar gadai janji semasa (2025)

Memahami persekitaran kadar gadai janji semasa membantu meletakkan pilihan anda dalam konteks.

Pergerakan kadar terkini

Selepas mencapai paras tertinggi bertahun-tahun pada tahun 2023, kadar gadai janji mula menstabilkan dan secara beransur-ansur menurun hingga 2024 dan ke awal 2025.

Faktor utama yang mempengaruhi kadar semasa termasuk:

Trend Inflasi: Setelah memuncak pada 2022-2023, inflasi telah disederhanakan, mengurangkan tekanan ke atas kadar

Dasar Rizab Persekutuan: Fed telah beralih dari kenaikan kadar yang agresif ke pendirian yang lebih neutral

Petunjuk Pertumbuhan Ekonomi: Pertumbuhan ekonomi yang mantap tetapi sederhana telah membantu menstabilkan kadar

Permintaan Pasaran Perumahan: Permintaan yang berterusan untuk perumahan walaupun kadar yang lebih tinggi

Ramalan pakar

Kebanyakan ahli ekonomi perumahan dan penganalisis industri gadai janji projek yang akan menjadi:

Teruskan penurunan secara beransur -ansur mereka hingga 2025

Menstabilkan dalam julat pertengahan 5% untuk gadai janji tetap 30 tahun

Mengalami turun naik kurang daripada tahun -tahun kebelakangan ini

Kekal di atas paras terendah bersejarah yang dilihat pada tahun 2020-2021

Variasi kadar serantau

Kadar faedah boleh berbeza -beza dengan:

Wilayah Geografi

Jenis Pinjaman (Konvensional, FHA, VA, Jumbo)

Tempoh Pinjaman (15 tahun vs 30 tahun)

Profil Kredit Peminjam

Jenis hartanah (kediaman utama, rumah kedua, harta pelaburan)

Sentiasa bandingkan tawaran dari pelbagai peminjam dalam situasi khusus anda dan bukannya bergantung semata -mata pada purata kebangsaan.

Menggunakan kalkulator gadai janji dengan berkesan

Kalkulator gadai janji adalah alat yang tidak ternilai untuk memahami bagaimana kadar faedah mempengaruhi pembayaran anda, tetapi mengetahui cara menggunakannya dengan berkesan adalah kunci.

Jenis kalkulator gadai janji

Kalkulator Pembayaran Asas: Anggarkan Prinsip Bulanan dan Bayaran Faedah Berdasarkan Jumlah Pinjaman, Jangka, dan Kadar Faedah

Kalkulator Pelunasan Lanjutan: Tunjukkan jadual pembayaran lengkap dengan pecahan prinsipal dan faedah untuk setiap pembayaran

Kalkulator Kemampuan: Tentukan berapa banyak rumah yang anda mampu berdasarkan pendapatan, hutang, dan bayaran pendahuluan

Kalkulator Pembiayaan semula: Bandingkan pinjaman semasa dengan pilihan refinance untuk melihat potensi penjimatan dan mata pecahan

Kalkulator Pembayaran Tambahan: menggambarkan bagaimana pembayaran tambahan ke arah prinsipal dapat mengurangkan jangka masa pinjaman dan jumlah faedah

Cuba kalkulator gadai janji kami untuk melihat bagaimana kadar faedah yang berbeza mempengaruhi pembayaran anda.

Input kritikal untuk hasil yang tepat

Untuk hasil kalkulator yang paling tepat, termasuk:

Semua kos: prinsipal, faedah, cukai harta, insurans pemilik rumah, yuran HOA, dan PMI (jika berkenaan)

Istilah pinjaman yang betul: Gadai janji 15 tahun dan 30 tahun mempunyai pembayaran yang berbeza

Kadar Faedah Sebenar: Gunakan kadar khusus yang anda sebutkan, bukan purata kebangsaan

Yuran tambahan: Banyak kalkulator membolehkan anda memasukkan kos penutupan dan yuran lain

Implikasi Cukai: Beberapa faktor kalkulator dalam potensi manfaat cukai dari potongan faedah gadai janji

Batasan kalkulator

Ketahui bahawa kebanyakan kalkulator dalam talian:

Mungkin tidak mengambil kira perubahan kadar dalam gadai janji kadar laras

Selalunya mengecualikan cukai harta dan insurans (kecuali dilabel secara khusus sebagai kalkulator piti)

Mungkin tidak menganggap faktor pasaran tempatan yang mempengaruhi kos sebenar

Tidak dapat meramalkan perubahan kadar faedah masa depan

Tidak biasanya menyumbang penalti prabayar atau syarat khusus pinjaman lain

Untuk analisis yang paling komprehensif, pertimbangkan berunding dengan profesional gadai janji yang dapat memberikan senario yang diperibadikan.Anda juga boleh menggunakan kalkulator gadai janji kami sebagai titik permulaan.

Kadar faedah dan kemampuan perumahan

Hubungan antara kadar faedah dan kemampuan perumahan adalah kompleks dan pelbagai.

Persamaan kemampuan

Kemampuan perumahan biasanya ditentukan oleh:

Harga Rumah: Nilai pasaran hartanah di kawasan sasaran anda

Kadar faedah: Kos meminjam wang untuk membeli rumah

Tahap Pendapatan: Pendapatan isi rumah anda tersedia untuk perbelanjaan perumahan

Kewajipan hutang: komitmen kewangan anda yang sedia ada yang mengurangkan pendapatan yang ada

Kadar faedah secara langsung memberi kesan kepada pembayaran bulanan, yang merupakan komponen utama pengiraan kemampuan yang digunakan oleh pemberi pinjaman.Untuk memahami dengan tepat bagaimana kadar faedah mempengaruhi pembayaran gadai janji berpotensi anda, gunakan kalkulator gadai janji kami.

Nisbah hutang kepada pendapatan (DTI)

Peminjam biasanya menggunakan nisbah DTI untuk menentukan berapa banyak yang anda boleh meminjam:

Nisbah depan: kos perumahan bulanan (prinsipal, faedah, cukai, insurans) tidak boleh melebihi 28-31% daripada pendapatan bulanan kasar

Nisbah back-end: Jumlah pembayaran hutang bulanan (perumahan ditambah hutang lain) tidak boleh melebihi 36-43% daripada pendapatan bulanan kasar

Apabila kadar faedah meningkat, bayaran untuk jumlah pinjaman yang sama meningkat, berpotensi menolak nisbah DTI anda melebihi had yang boleh diterima dan mengurangkan jumlah pinjaman maksimum anda.

Kesan pasaran sebenar

Dalam amalan, perubahan kadar faedah sering mencetuskan tindak balas pasaran ini:

Apabila kenaikan kadar: Pertumbuhan harga rumah biasanya melambatkan apabila kuasa pembelian pembeli berkurangan;Penjual mungkin perlu mengurangkan harga yang diminta atau menawarkan konsesi

Apabila kadar jatuh: Permintaan sering meningkat apabila lebih banyak pembeli memasuki pasaran, berpotensi memandu harga rumah dan mengimbangi beberapa penjimatan pembayaran dari kadar yang lebih rendah

Tingkah Laku Penjual: Dalam persekitaran yang tinggi, pemilik rumah semasa dengan gadai janji rendah boleh melambatkan penjualan, mengurangkan inventori dan harga yang tersedia walaupun terdapat cabaran kemampuan

Strategi untuk meningkatkan kemampuan

Berikut adalah cara untuk meningkatkan keterjangkauan perumahan anda dalam persekitaran kadar faedah yang berbeza:

Laraskan Harapan: Pertimbangkan rumah yang lebih kecil, kawasan kejiranan yang berbeza, atau rumah bandar bukannya rumah keluarga tunggal

Meningkatkan Bayaran Bayaran: Bayaran pendahuluan yang lebih besar mengurangkan jumlah pinjaman dan pembayaran bulanan

Meningkatkan Skor Kredit: Kredit yang lebih baik dapat memenuhi syarat untuk kadar faedah yang lebih rendah

Bayar hutang lain: Mengurangkan pinjaman kereta, pinjaman pelajar, atau hutang kad kredit meningkatkan nisbah DTI anda

Pertimbangkan program pinjaman alternatif: pinjaman FHA, VA, atau USDA boleh menawarkan syarat yang lebih baik

Gunakan kalkulator gadai janji kami untuk melihat bagaimana strategi yang berbeza boleh menjejaskan pembayaran gadai janji berpotensi dan kemampuan keseluruhan.

Bersedia untuk perubahan kadar faedah

Sama ada kadar meningkat atau jatuh, disediakan untuk perubahan kadar faedah membantu anda membuat keputusan kewangan yang baik.

Tanda -tanda yang boleh berubah kadar

Perhatikan petunjuk pergerakan kadar potensi ini:

Kenyataan Rizab Persekutuan: Komen mengenai kebimbangan inflasi atau pertumbuhan ekonomi sering memberi isyarat arahan dasar masa depan

Siaran data ekonomi: angka pekerjaan, pertumbuhan KDNK, dan metrik inflasi mempengaruhi keputusan kadar

Pergerakan Hasil Perbendaharaan: Hasil Perbendaharaan 10 tahun sering bergerak menjelang perubahan kadar gadai janji

Petunjuk Pasaran Perumahan: Perubahan Perumahan Bermula, Jualan Rumah Sedia Ada, dan Tahap Inventori Boleh Mempengaruhi Permintaan dan Kadar Gadai Janji

Acara Ekonomi Global: Krisis Ekonomi Antarabangsa atau Perubahan Dasar yang ketara di luar negara boleh menjejaskan kadar faedah AS

Membuat rancangan pemantauan kadar

Untuk terus dimaklumkan mengenai perubahan kadar yang berpotensi:

Sediakan Makluman Kadar: Banyak laman web dan aplikasi kewangan menawarkan pemberitahuan yang disesuaikan apabila kadar memukul ambang tertentu

Membangunkan Hubungan Pemberi Pinjaman: Menubuhkan Sambungan dengan 2-3 Profesional Gadai Janji yang dapat memaklumkan anda mengenai perubahan pasaran

Ikuti Berita Kewangan: Pemantauan Berita Perniagaan secara berkala dapat memberi amaran awal peralihan ekonomi yang mungkin menjejaskan kadar

Memahami corak bermusim: Kadar gadai janji sering mengikuti trend bermusim, dengan musim bunga biasanya membawa lebih banyak aktiviti dan volatilitas kadar yang berpotensi

Persediaan kewangan

Bersedia untuk bertindak apabila kadarnya menggalakkan:

Mengekalkan Kredit Cemerlang: Periksa laporan kredit anda secara berkala dan menangani sebarang masalah yang mungkin mempengaruhi skor anda

Pastikan dokumen kewangan dikemas kini: Mempunyai pulangan cukai baru -baru ini, penyata bank, dan bukti pendapatan yang sedia ada

Bina pembayaran pendahuluan anda: Bayaran yang lebih besar memberi anda lebih banyak pilihan dan syarat yang lebih baik

Kirakan nombor anda terlebih dahulu: Ketahui pembayaran maksimum anda yang selesa dan jumlah pinjaman yang sepadan dengan pelbagai kadar faedah

Buat Strategi Kunci Kadar: Tentukan terlebih dahulu, kadar apa yang akan mencetuskan anda untuk mengunci dalam istilah semasa membeli atau membiayai semula

Prompt Imej: Buat imej yang menunjukkan seseorang yang bersiap sedia untuk perubahan kadar faedah, dengan petunjuk ekonomi pemuka, kalendar, dan dokumen kewangan.

Soalan yang sering ditanya

Berapa banyak perbezaan yang dibuat 1% dalam pembayaran gadai janji?

Pada gadai janji kadar tetap $ 300,000 30 tahun, kenaikan kadar faedah 1% (dari 5% hingga 6%) akan meningkatkan pembayaran bulanan anda dengan kira-kira $ 180- $ 190 dan menambah kira-kira $ 68,000 kepada jumlah faedah anda yang dibayar sepanjang hayat pinjaman.

Adakah lebih baik membayar mata untuk menurunkan kadar faedah saya?

Mata yang membayar paling masuk akal apabila anda merancang untuk menyimpan pinjaman untuk masa yang lama.Kirakan titik pemecahan anda dengan membahagikan kos mata dengan simpanan bulanan anda.Sekiranya anda tinggal di rumah lebih lama daripada tempoh ini, mata membayar mungkin berbaloi.

Sekiranya saya memilih gadai janji kadar laras apabila kadarnya tinggi?

ARM boleh menjadi strategik apabila kadarnya tinggi jika anda merancang untuk menjual atau membiayai semula sebelum tempoh tetap awal berakhir.Walau bagaimanapun, pertimbangkan senario terburuk jika kadar meningkat lebih jauh dan anda tidak boleh membiayai semula atau menjual seperti yang dirancang.

Bagaimanakah skor kredit saya mempengaruhi kadar faedah gadai janji saya?

Kesan skor kredit boleh menjadi besar.Perbezaan antara kredit yang sangat baik (760+) dan kredit yang adil (620-639) boleh 0.5% hingga 1.5% dalam kadar faedah, berpotensi menambah beratus-ratus untuk pembayaran bulanan anda dan puluhan ribu kepada kos faedah seumur hidup.

Bilakah pembiayaan semula membuat akal kewangan?

Pembiayaan semula biasanya masuk akal apabila kadar semasa sekurang-kurangnya 0.5-1% lebih rendah daripada kadar yang sedia ada, anda merancang untuk tinggal di rumah anda cukup lama untuk mendapatkan semula kos penutupan melalui penjimatan bulanan, dan kedudukan kredit dan ekuiti anda menyokong terma baru yang baik.

Berapa cepatnya kadar gadai janji bertindak balas terhadap tindakan rizab persekutuan?

Kadar gadai janji sering bergerak dalam jangkaan tindakan Fed daripada menunggu pengumuman rasmi.Sebaik sahaja Fed membuat perubahan, kadar gadai janji biasanya menyesuaikan diri dalam masa beberapa hari atau minggu, walaupun magnitud mungkin berbeza dari pelarasan Fed.

Kesimpulan

Kadar faedah adalah faktor asas dalam menentukan bukan hanya pembayaran gadai janji bulanan anda, tetapi juga kesihatan kewangan jangka panjang anda sebagai pemilik rumah.Malah turun naik kadar kecil boleh memberi impak besar kepada kuasa belian anda dan jumlah faedah yang dibayar sepanjang hayat pinjaman.

Memahami bagaimana kadar faedah berfungsi, bagaimana ia mempengaruhi keadaan khusus anda, dan strategi apa yang boleh anda gunakan untuk menguruskannya untuk memberi anda keputusan kewangan yang baik tanpa mengira keadaan pasaran.

Kesan kadar adalah signifikan: perbezaan kadar 1% pada gadai janji biasa boleh bermakna puluhan ribu dolar dalam tempoh pinjaman.

Situasi peribadi anda penting: Skor kredit anda, bayaran pendahuluan, jenis pinjaman, dan jangka masa mempengaruhi bagaimana kadar faedah memberi kesan kepada gadai janji khusus anda.

Bersedia untuk perubahan: Persekitaran kadar beralih dari masa ke masa, jadi membangunkan kedua-dua strategi jangka pendek dan jangka panjang membantu anda menyesuaikan diri dengan keadaan yang berubah-ubah.

Lihat di luar kadar: Gambar lengkap termasuk terma pinjaman, yuran, cakrawala masa anda di rumah, dan kemampuan keseluruhan.

Sama ada anda membeli rumah pertama anda, memandangkan pembiayaan semula, atau merancang pelaburan hartanah masa depan, pemahaman yang kukuh tentang mekanik kadar faedah akan memberi anda dengan baik dalam menavigasi salah satu komitmen kewangan yang paling penting dalam kehidupan.

![Bagaimana kadar faedah mempengaruhi pembayaran gadai janji anda: Panduan Lengkap [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)