Bila hendak membiayai semula gadai janji anda: Kirakan mata pecahan & simpan ribuan | Panduan kadar 2025

Memandangkan membiayai semula gadai janji anda? Kalkulator kami membantu menentukan sama ada masa yang tepat untuk membiayai semula dengan membandingkan kadar semasa, menganggarkan kos penutupan, dan mengira titik pemecahan anda untuk penjimatan maksimum.

Rendering article content...

Tags

Kalkulator gadai janji pembiayaan semulaapabila untuk membiayai semula gadai janjikadar pembiayaan semula gadai janji hari inikalkulator pemecahan semulakalkulator pembiayaan semula tunaisekiranya saya membiayai semula gadai janji sayapilihan pembiayaan semula gadai janjipembiayaan semula pembiayaan semula. keperluan gadai janji pembiayaan semulapembiayaan semula vs tinggal dengan gadai janji semasapembiayaan semula kadar faedah yang lebih rendahproses pembiayaan semula gadai janjipinjaman pembiayaan semula kadar faedahkelayakan pembiayaan gadai janji

Pembiayaan semula gadai janji adalah keputusan kewangan yang penting yang berpotensi menjimatkan ribuan dolar sepanjang hayat pinjaman anda.Walau bagaimanapun, proses itu tidak selalu mudah, dan faedahnya tidak dijamin untuk semua orang.Soalan utama yang dihadapi oleh kebanyakan pemilik rumah bukan hanya "bagaimana" untuk membiayai semula tetapi "apabila" ia masuk akal untuk berbuat demikian.

Dengan kadar pembiayaan gadai janji yang berubah -ubah, mengubah situasi kewangan peribadi, dan pelbagai pilihan pembiayaan semula yang tersedia, menentukan masa yang tepat untuk membiayai semula memerlukan pengiraan dan pertimbangan yang teliti.Panduan yang komprehensif ini akan membimbing anda melalui semua yang anda perlu tahu mengenai pembiayaan semula gadai janji, dari pemahaman ketika untuk membiayai semula gadai janji untuk mengira titik pemecahan anda dan menavigasi proses pembiayaan semula.

Sama ada anda ingin menurunkan pembayaran bulanan anda, mengurangkan tempoh pinjaman anda, atau memanfaatkan ekuiti rumah anda, panduan ini akan membantu anda membuat keputusan yang tepat mengenai pembiayaan semula gadai janji anda.

Apakah pembiayaan gadai janji?

Pembiayaan semula gadai janji adalah proses menggantikan pinjaman rumah anda yang sedia ada dengan yang baru, biasanya untuk mendapatkan istilah yang lebih baik.Apabila anda membiayai semula, anda pada dasarnya membayar gadai janji semasa anda dan mengambil pinjaman baru.Pinjaman baru mungkin mempunyai istilah yang berbeza daripada gadai janji asal anda, seperti:

Kadar faedah yang lebih rendah

Tempoh pinjaman yang berbeza (lebih pendek atau lebih lama)

Jenis pinjaman yang berbeza (contohnya, beralih dari kadar laras ke gadai janji tetap)

Jumlah pembayaran yang berbeza

Jenis biasa pembiayaan gadai janji

Refinance Rate-and-Term: Jenis yang paling biasa di mana anda membiayai semula baki baki anda untuk kadar faedah yang lebih rendah dan/atau jangka masa pinjaman yang berbeza.

Pembiayaan Tunai: Membolehkan anda meminjam lebih banyak daripada yang anda berhutang pada gadai janji semasa anda dan menerima perbezaan tunai, yang boleh digunakan untuk penambahbaikan rumah, penyatuan hutang, atau keperluan kewangan lain.

Pembiayaan Tunai: Melibatkan membawa wang tunai untuk menutup untuk membayar baki gadai janji anda, yang berpotensi membantu anda memenuhi syarat untuk kadar faedah yang lebih rendah atau menghapuskan insurans gadai janji swasta (PMI).

Tiada Pembiayaan Kos Penutup: Pemberi pinjaman meliputi kos penutupan sebagai pertukaran untuk kadar faedah yang lebih tinggi sepanjang hayat pinjaman.

Pinjaman Pembiayaan Pengurangan Kadar Faedah (IRRRL): Program pembiayaan semula yang diselaraskan untuk pinjaman VA yang biasanya memerlukan kurang kertas kerja dan mungkin tidak memerlukan penilaian.

Bilakah anda perlu membiayai semula gadai janji anda?

Menentukan masa terbaik untuk membiayai semula gadai janji anda bergantung kepada beberapa faktor.Berikut adalah situasi utama apabila pembiayaan semula mungkin masuk akal:

1. Apabila kadar faedah turun dengan ketara

Salah satu sebab yang paling biasa untuk membiayai semula adalah untuk memanfaatkan kadar faedah yang lebih rendah.Secara amnya, jika kadar pembiayaan gadai janji semasa hari ini sekurang -kurangnya 0.5% hingga 1% lebih rendah daripada kadar yang sedia ada, pembiayaan semula boleh memberi manfaat.

Sebagai contoh, pada $ 300,000, 30 tahun gadai janji:

Kadar Semasa: 5.5% = $ 1,703 pembayaran bulanan

Kadar Baru: 4.5% = $ 1,520 pembayaran bulanan

Penjimatan bulanan: $ 183

Penjimatan tahunan: $ 2,196

Walau bagaimanapun, perbezaan kadar yang diperlukan untuk membuat pembiayaan semula yang berbaloi bergantung kepada baki pinjaman anda, berapa lama anda merancang untuk tinggal di rumah anda, dan kos penutupan pembiayaan semula yang terlibat.

2. Apabila anda ingin menukar istilah pinjaman anda

Pembiayaan semula dapat membantu anda menyesuaikan jangka masa pinjaman anda untuk selaras dengan matlamat kewangan anda:

Memendekkan istilah pinjaman anda: Jika anda membiayai semula dari 30 tahun ke gadai janji selama 15 tahun, anda mungkin membayar lebih banyak setiap bulan tetapi akan membina ekuiti lebih cepat dan menjimatkan dengan ketara ke atas kepentingan sepanjang hayat pinjaman.

Memperluas tempoh pinjaman anda: Jika anda bergelut dengan pembayaran bulanan yang tinggi, pembiayaan semula kepada jangka panjang dapat mengurangkan kewajipan bulanan anda, walaupun anda mungkin akan membayar lebih banyak kepentingan dari masa ke masa.

3. Apabila anda ingin menukar antara kadar tetap dan boleh laras

Menukar dari laras ke tetap: Jika anda mempunyai gadai janji kadar laras (ARM) dan ingin keselamatan pembayaran tetap, terutama jika kadar faedah dijangka meningkat, pembiayaan semula gadai janji tetap dapat masuk akal.

Menukar dari tetap ke laras: Jika kadar faedah telah menurun dan anda tidak merancang untuk tinggal di rumah anda jangka panjang, beralih ke lengan mungkin menurunkan pembayaran bulanan anda.

4. Apabila anda perlu memanfaatkan ekuiti rumah anda

Sekiranya anda mempunyai ekuiti yang ketara di rumah anda dan memerlukan wang tunai untuk perbelanjaan utama (pengubahsuaian rumah, tuisyen kolej, penyatuan hutang), pembiayaan semula wang tunai mungkin sesuai.Ini membolehkan anda meminjam lebih banyak daripada yang anda berhutang pada gadai janji semasa anda dan menerima perbezaan wang tunai.

5. Apabila anda ingin mengeluarkan Insurans Gadai Janji Persendirian (PMI)

Sekiranya rumah anda telah menghargai nilai atau anda telah membayar gadai janji anda dengan cukup bahawa anda kini mempunyai 20% atau lebih ekuiti, pembiayaan semula dapat membantu anda menghapuskan pembayaran PMI, menjimatkan beratus -ratus dolar setiap tahun.

6. Apabila skor kredit anda meningkat dengan ketara

Sekiranya skor kredit anda telah meningkat dengan ketara sejak anda mengeluarkan gadai janji asal anda, anda mungkin layak untuk kadar pembiayaan gadai janji yang lebih baik hari ini, menjadikan pembiayaan semula yang berpotensi menjimatkan wang.

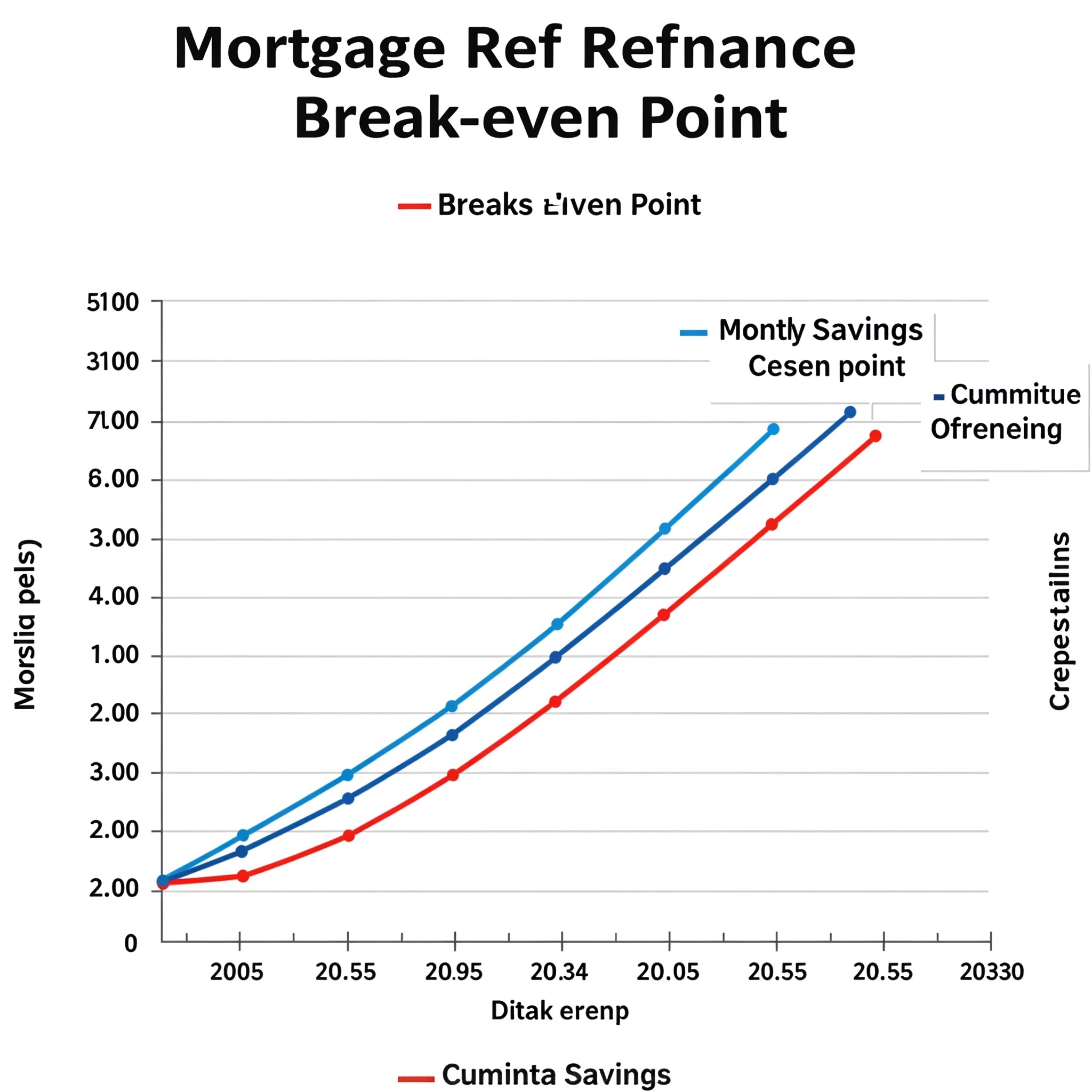

Cara Mengira Sekiranya Pembiayaan semula masuk akal: Titik Break-Even

Sebelum pembiayaan semula, penting untuk mengira titik pemecahan anda-masa yang diperlukan untuk penjimatan bulanan anda melebihi kos pembiayaan semula.Pengiraan ini adalah penting untuk menentukan masa untuk membiayai semula gadai janji anda.

Langkah 1: Anggarkan kos penutupan pembiayaan anda

Kos penutupan pembiayaan semula biasanya berkisar antara 2% hingga 5% daripada jumlah pinjaman anda.Kos ini mungkin termasuk:

Yuran asal pinjaman

Yuran penilaian

Insurans Tajuk

Yuran pemeriksaan kredit

Yuran Peguam

Yuran rakaman

Minat prabayar

Untuk gadai janji $ 300,000, kos penutupan mungkin berkisar dari $ 6,000 hingga $ 15,000.

Langkah 2: Kirakan simpanan bulanan anda

Kurangkan pembayaran bulanan baru anda dari pembayaran bulanan semasa anda untuk menentukan berapa banyak yang akan anda simpan setiap bulan.

Contohnya:

Pembayaran Semasa: $ 1,703

Pembayaran Baru: $ 1,520

Penjimatan bulanan: $ 183

Langkah 3: Tentukan titik rehat anda

Bahagikan jumlah kos penutupan anda dengan simpanan bulanan anda untuk mencari berapa bulan yang diperlukan untuk memulihkan kos pembiayaan semula.

Menggunakan contoh kami:

Jumlah Kos Penutupan: $ 9,000

Penjimatan bulanan: $ 183

Titik rehat: $ 9,000 ÷ $ 183 = 49 bulan (kira-kira 4 tahun)

Ini bermakna anda perlu tinggal di rumah anda selama sekurang -kurangnya 4 tahun untuk membuat pembiayaan semula berbaloi.

Menggunakan kalkulator pemecahan semula

Kalkulator Break-Even Refinance mengotomatisasi proses ini, dengan mengambil kira:

Maklumat pinjaman semasa anda

Terma pinjaman baru yang dicadangkan

Anggaran kos penutupan

Implikasi cukai

Berapa lama anda merancang untuk tinggal di rumah anda

Banyak kalkulator dalam talian juga membantu anda memvisualisasikan simpanan anda dari masa ke masa dan membandingkan senario pembiayaan semula yang berbeza.

Kalkulator Gadai janji Pembiayaan semula: Di luar titik rehat

Walaupun pengiraan rehat adalah penting, kalkulator gadai janji pembiayaan semula komprehensif harus mempertimbangkan faktor tambahan:

1. Jumlah simpanan faedah

Kirakan perbezaan jumlah faedah yang dibayar antara gadai janji semasa anda dan yang baru dalam jangka masa penuh setiap pinjaman.

Untuk $ 300,000, 30 tahun gadai janji:

Pada 5.5%: Jumlah faedah yang dibayar = $ 313,212

Pada 4.5%: Jumlah faedah yang dibayar = $ 247,220

Penjimatan Faedah = $ 65,992

2. Kesan pada nilai bersih

Pertimbangkan bagaimana pembiayaan semula mempengaruhi gambaran kewangan keseluruhan anda:

Adakah pembayaran bulanan yang lebih rendah membolehkan anda melabur lebih banyak di tempat lain?

Adakah jangka pendek akan membantu anda membina ekuiti lebih cepat?

Bagaimanakah keputusan mempengaruhi perancangan persaraan anda?

3. Implikasi Cukai

Faedah gadai janji adalah deduktif cukai bagi banyak pemilik rumah.Pembiayaan semula dengan kadar faedah yang lebih rendah bermakna kurang faedah yang dibayar, yang dapat mengurangkan potongan cukai anda.Berunding dengan profesional cukai untuk memahami bagaimana pembiayaan semula mungkin mempengaruhi keadaan cukai anda.

4. Kos Peluang

Pertimbangkan apa lagi yang boleh anda lakukan dengan wang yang digunakan untuk menutup kos.Bolehkah melabur wang itu menghasilkan pulangan yang lebih baik daripada penjimatan dari pembiayaan semula?

Perbandingan Pembiayaan Gadai janji: Menilai Pilihan Anda

Apabila mempertimbangkan sama ada untuk membiayai semula, ia membantu membandingkan senario yang berbeza.Berikut adalah templat untuk membandingkan gadai janji semasa anda dengan pilihan pembiayaan semula yang berpotensi:

Kriteria

Gadai janji semasa

Pilihan Pembiayaan 1

Pilihan Pembiayaan 2

Jumlah pinjaman

$ 300,000

$ 300,000

$ 300,000

Kadar faedah

5.5%

4.5%

4.25%

Tempoh Pinjaman

30 tahun

30 tahun

15 tahun

Pembayaran bulanan

$ 1,703

$ 1,520

$ 2,266

Penjimatan bulanan

-

$ 183

-$ 563 (pembayaran yang lebih tinggi)

Kos penutupan

-

$ 9,000

$ 9,000

Titik pemecahan

-

49 bulan

N/A (pembayaran yang lebih tinggi)

Jumlah faedah yang dibayar

$ 313,212

$ 247,220

$ 107,803

Jumlah simpanan faedah

-

$ 65,992

$ 205,409

Perbandingan ini menggambarkan bagaimana pilihan pembiayaan semula yang berbeza boleh membawa kepada hasil yang sangat berbeza.Walaupun Opsyen 1 menyediakan penjimatan bulanan segera, pilihan 2 menghasilkan penjimatan faedah yang lebih besar sepanjang hayat pinjaman walaupun pembayaran bulanan yang lebih tinggi.

Keperluan gadai janji pembiayaan semula: Adakah anda layak?

Sebelum membuat keputusan untuk membiayai semula, pastikan anda memenuhi keperluan gadai janji pembiayaan semula asas:

1. Skor Kredit

Kebanyakan pemberi pinjaman memerlukan skor kredit minimum 620 untuk penambahbaikan konvensional, walaupun kadar yang lebih baik biasanya tersedia untuk mereka yang mempunyai skor di atas 740. Bagi pinjaman FHA, anda mungkin memenuhi syarat dengan skor serendah 580.

2. Ekuiti rumah

Biasanya, anda memerlukan sekurang -kurangnya 20% ekuiti di rumah anda untuk membiayai semula konvensional.Untuk pembiakan wang tunai, peminjam sering menghendaki anda mengekalkan ekuiti 20% selepas mengambil wang tunai, mengehadkan berapa banyak yang anda boleh meminjam.

3. Nisbah Hutang-ke-Hutang (DTI)

Kebanyakan peminjam lebih suka nisbah DTI sebanyak 43% atau kurang, yang bermaksud pembayaran hutang bulanan anda (termasuk gadai janji anda) tidak boleh melebihi 43% daripada pendapatan bulanan kasar anda.

4. Kestabilan Pekerjaan dan Pendapatan

Pemberi pinjaman ingin melihat pekerjaan yang stabil dan pendapatan yang boleh dipercayai untuk memastikan anda dapat membuat pembayaran pinjaman anda.

5. Keadaan Harta

Rumah anda mungkin memerlukan penilaian untuk mengesahkan nilainya, dan ia mesti memenuhi keperluan keadaan tertentu.

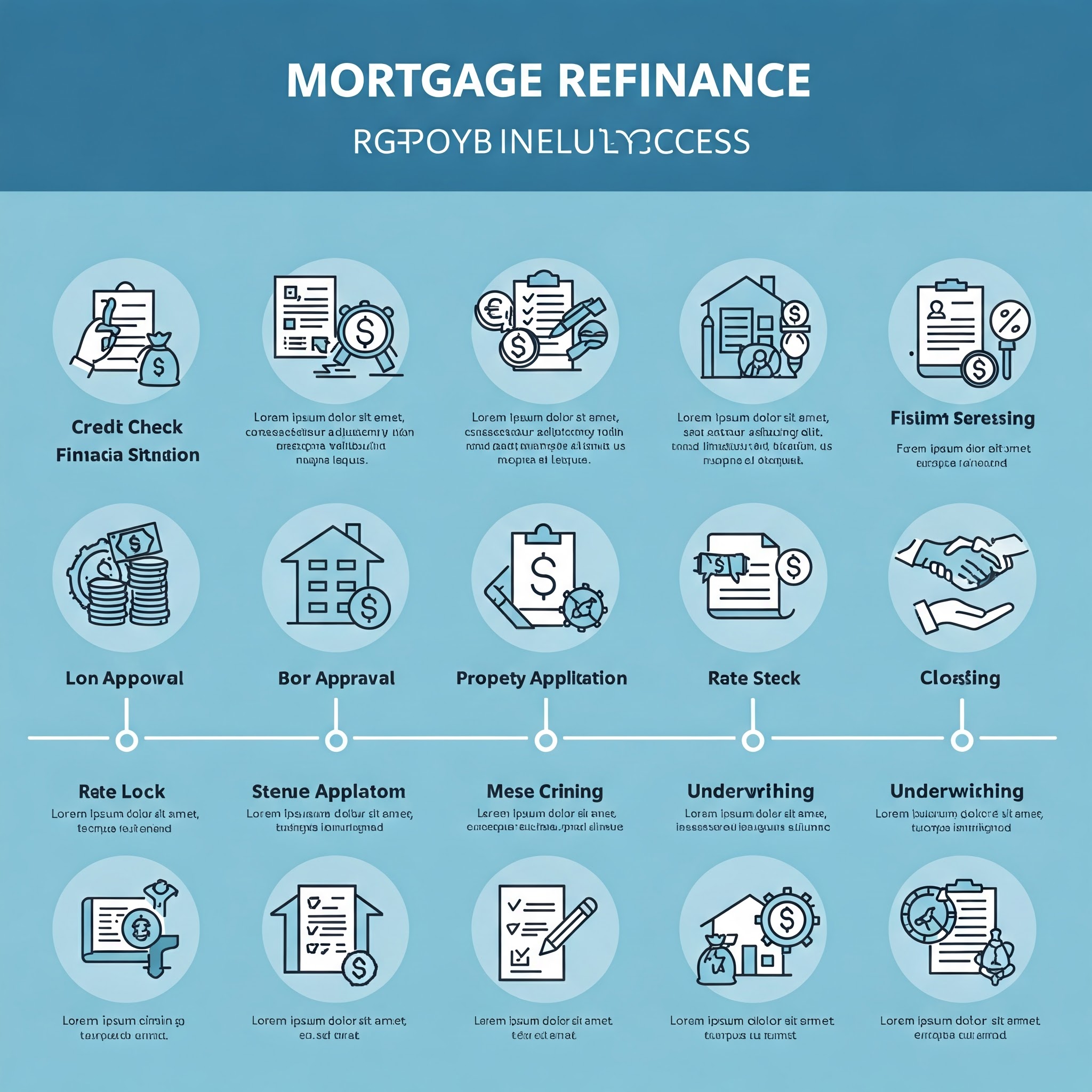

Proses Pembiayaan Gadai Janji: Langkah demi Langkah

Jika anda telah menentukan bahawa pembiayaan semula masuk akal untuk keadaan anda, inilah yang diharapkan semasa proses pembiayaan gadai janji:

1. Periksa kredit anda

Semak laporan dan skor kredit anda untuk memahami di mana anda berdiri dan menangani sebarang isu sebelum memohon.

2. Penyelidikan dan Bandingkan Peminjam

Beli -belah untuk kadar dan terma pembiayaan gadai janji yang terbaik.Pertimbangkan bukan hanya kadar faedah tetapi juga kos penutupan, yuran pemberi pinjaman, dan reputasi perkhidmatan pelanggan secara keseluruhan.

3. Kumpulkan dokumentasi

Sediakan kertas kerja yang diperlukan, yang biasanya termasuk:

Stub Bayar Terkini

Borang W-2 dan pulangan cukai dari dua tahun yang lalu

Penyata bank dan maklumat akaun aset

Penyata gadai janji semasa

Polisi Insurans Pemilik Rumah

ID Foto

4. Gunakan dengan pelbagai pemberi pinjaman

Hantar permohonan kepada beberapa pemberi pinjaman dalam tempoh yang singkat (umumnya 14-45 hari) untuk meminimumkan kesan pada skor kredit anda.

5. Kunci kadar anda

Sebaik sahaja anda menerima tawaran yang baik, pertimbangkan mengunci kadar faedah anda untuk melindungi daripada turun naik pasaran semasa proses penutupan.

6. Penilaian rumah

Pemberi pinjaman akan mengatur penilai untuk menilai nilai rumah anda.

7. Pengunderaitan

Pemberi pinjaman mengkaji semua maklumat anda untuk membuat keputusan muktamad mengenai pinjaman anda.

8. Penutup

Tandatangani kertas kerja akhir dan bayar apa -apa kos penutupan yang tidak dilancarkan ke dalam pinjaman.

Pertimbangan Pembiayaan Khas

Tiada Pembiayaan Kos Penutup: Adakah ia berbaloi?

Pembiayaan semula kos penutup mungkin kelihatan menarik kerana anda mengelakkan perbelanjaan pendahuluan, tetapi ada perdagangan:

Anda biasanya akan menerima kadar faedah yang lebih tinggi

Kos penutupan boleh dilancarkan ke dalam baki pinjaman anda, meningkatkan hutang anda

Pengiraan titik rehat anda berubah dengan ketara

Contoh:

Pembiayaan semula standard: kadar 4.5% dengan $ 9,000 dalam kos penutupan

Tiada Pembiayaan Kos Penutup: Kadar 4.875% dengan kos pendahuluan $ 0

Perbezaan dalam Bayaran Bulanan: $ 70 ($ 1,520 vs $ 1,590)

Faedah tambahan lebih dari 30 tahun: $ 25,200

Bagi sesetengah pemilik rumah, terutama mereka yang merancang untuk bergerak dalam masa beberapa tahun, pembiasan kos penutupan tidak masuk akal walaupun kadar yang lebih tinggi.

Kalkulator Pembiayaan semula Tunai: Mengakses Ekuiti Anda

Apabila mempertimbangkan pembiayaan semula wang tunai, gunakan kalkulator pembiayaan semula tunai khusus untuk menentukan:

Berapa banyak ekuiti yang boleh anda akses (biasanya sehingga 80% nilai rumah anda tolak baki gadai janji semasa anda)

Pembayaran bulanan baru anda

Jumlah kos pinjaman berbanding dengan pilihan pembiayaan lain (seperti pinjaman ekuiti rumah atau garis kredit)

Ingatlah bahawa sementara pembiayaan wang tunai mungkin menawarkan kadar faedah yang lebih rendah daripada bentuk pinjaman lain, anda memperluaskan hutang dalam tempoh yang lebih lama dan meletakkan rumah anda berisiko jika anda tidak dapat membuat pembayaran.

Pinjaman Pembiayaan Pengurangan Kadar Faedah (IRRRL) untuk Pinjaman VA

Sekiranya anda mempunyai pinjaman VA, pinjaman pembiayaan semula kadar faedah (kadang -kadang dipanggil "penyebaran semula") menawarkan pembiayaan semula yang mudah dengan:

Tiada Pengesahan Pendapatan Diperlukan

Tiada penilaian dalam kebanyakan kes

Dikurangkan kertas kerja

Yuran pembiayaan yang lebih rendah berbanding pinjaman VA biasa

Untuk memenuhi syarat, anda mesti mengesahkan bahawa anda kini tinggal di atau sebelum ini tinggal di rumah, dan pembiayaan semula mesti memberikan "manfaat ketara bersih," seperti kadar faedah yang lebih rendah atau suis dari laras ke gadai janji tetap.

Kesilapan pembiayaan semula biasa untuk mengelakkan

1. hanya memberi tumpuan kepada kadar faedah

Walaupun memperoleh kadar faedah yang lebih rendah adalah penting, jangan mengabaikan faktor lain seperti kos penutupan, jangka masa pinjaman, dan berapa lama anda merancang untuk tinggal di rumah anda.

2. Memperluas tempoh pinjaman anda terlalu banyak kali

Berulang-ulang membiayai semula dan menetapkan semula kepada tempoh 30 tahun boleh membuat anda hutang lebih lama daripada yang dirancang, dengan ketara meningkatkan jumlah faedah yang dibayar dari masa ke masa.

3. Mengambil terlalu banyak wang tunai

Menggunakan rumah anda sebagai ATM boleh mengikis ekuiti anda dan meletakkan anda berisiko lebih daripada rumah anda bernilai jika nilai harta merosot.

4. Tidak berbelanja di sekitar

Kadar dan kos penutupan boleh berbeza -beza antara peminjam.Mendapatkan petikan dari pelbagai sumber boleh menjimatkan ribuan anda.

5. Mengabaikan APR

Kadar peratusan tahunan (APR) mencerminkan kos peminjaman sebenar, termasuk yuran dan kos penutupan.Dua pinjaman dengan kadar faedah yang sama boleh mempunyai APR yang sangat berbeza.

6. Pembiayaan semula terlalu kerap

Setiap pembiayaan semula datang dengan kos.Pembiayaan semula yang kerap boleh menafikan faedah yang anda cuba capai.

Pembiayaan semula vs tinggal dengan gadai janji semasa: Pertimbangan Akhir

Semasa anda menimbang sama ada untuk membiayai semula atau tinggal dengan gadai janji semasa anda, pertimbangkan perkara akhir ini:

Rancangan masa depan

Sekiranya anda merancang untuk bergerak dalam masa beberapa tahun, pembiayaan semula mungkin tidak masuk akal, walaupun dengan kadar yang menggalakkan, kerana anda mungkin tidak mencapai titik pemecahan anda.

Masa pasaran

Walaupun mustahil untuk menyempurnakan masa pasaran, menyedari trend kadar faedah umum.Sekiranya kadarnya rendah dan dijangka meningkat, mungkin masa yang baik untuk mengunci kadar tetap.

Kestabilan kewangan anda

Pembiayaan semula datang dengan kos pendahuluan.Pastikan keadaan kewangan anda cukup stabil untuk mengendalikan perbelanjaan ini, terutamanya jika anda tidak melancarkannya ke dalam pinjaman.

Pilihan alternatif

Pertimbangkan alternatif untuk pembiayaan semula, seperti:

Membuat pembayaran utama tambahan pada gadai janji semasa anda

Meminta pengubahsuaian pinjaman jika anda bergelut dengan pembayaran

Menggunakan pinjaman ekuiti rumah dan bukannya pembiayaan wang tunai

Kesimpulan

Menentukan kapan untuk membiayai semula gadai janji anda memerlukan mengimbangi pelbagai faktor, dari kadar pembiasan gadai janji semasa ke rancangan perumahan jangka panjang anda.Dengan berhati-hati mengira titik pemecahan anda dan memandangkan kesan kewangan penuh pembiayaan semula, anda boleh membuat keputusan yang tepat yang sejajar dengan matlamat anda.

Ingatlah bahawa sementara peraturan ibu jari seperti "Pembiayaan semula apabila kadar turun sebanyak 1%" menyediakan titik permulaan yang berguna, keadaan khusus anda mungkin memanggil pendekatan yang berbeza.Gunakan Kalkulator Break-Even Refinance dan Alat Perbandingan yang disediakan dalam panduan ini untuk menilai pilihan anda dengan teliti.

Akhirnya, masa terbaik untuk membiayai semula adalah apabila ia membantu anda mencapai objektif kewangan anda -sama ada mengurangkan pembayaran bulanan, memendekkan jangka masa pinjaman anda, menghapuskan PMI, atau mengakses ekuiti untuk perbelanjaan penting.

Dengan mengambil pendekatan yang bijak, yang dikira untuk pembiayaan semula, anda berpotensi menyelamatkan ribuan dolar dan meningkatkan kesihatan kewangan anda secara keseluruhan.

Gunakan Kalkulator Gadai Janji Komprehensif kami untuk menjalankan senario anda sendiri, dan ambil langkah pertama ke arah mengoptimumkan gadai janji anda dengan keyakinan.

Soalan yang sering ditanya

Berapa kerap saya boleh membiayai semula gadai janji saya?

Secara teknikal tidak ada batas undang -undang mengenai berapa kali anda dapat membiayai semula gadai janji anda.Walau bagaimanapun, sesetengah pemberi pinjaman mengenakan tempoh menunggu (biasanya enam bulan) antara pembiakan.Perlu diingat bahawa setiap pembiayaan semula menanggung kos penutupan, jadi pembiayaan semula yang kerap dapat menafikan potensi simpanan anda.

Apakah skor kredit minimum yang diperlukan untuk membiayai semula?

Untuk pembiakan konvensional, kebanyakan peminjam memerlukan skor minimum 620, walaupun ada yang memerlukan 640 atau lebih tinggi.Pinjaman FHA boleh membenarkan skor serendah 580. Untuk kadar pembiasan gadai janji terbaik, bertujuan untuk skor 740 atau lebih tinggi.

Bolehkah saya membiayai semula jika rumah saya telah menurun dalam nilai?

Ia lebih mencabar tetapi masih mungkin.Program kerajaan seperti HARP (Program Pembiayaan Mampu Rumah) direka khusus untuk gadai janji bawah air.Di samping itu, pinjaman FHA dan VA telah menyelaraskan pilihan pembiayaan semula yang mungkin tidak memerlukan penilaian.

Sekiranya saya membayar mata untuk menurunkan kadar faedah saya semasa pembiayaan semula?

Titik diskaun adalah yuran pendahuluan yang dibayar untuk mengurangkan kadar faedah anda.Sama ada mereka berbaloi bergantung pada berapa lama anda akan menyimpan gadai janji.Bahagikan kos mata dengan penjimatan bulanan anda untuk mencari tempoh tambahan tambahan, dan tentukan sama ada anda akan menyimpan pinjaman yang lama.

Bolehkah saya membiayai semula jika saya terlambat membayar pembayaran gadai janji?

Kebanyakan peminjam lebih suka peminjam tanpa bayaran lewat dalam 12 bulan yang lalu.Walau bagaimanapun, beberapa program pembiayaan semula, terutamanya yang disokong oleh kerajaan, mungkin lebih memaafkan.Sekiranya anda bergelut dengan pembayaran, lihat program pembiayaan semula kesusahan atau bercakap dengan kaunselor perumahan yang diluluskan oleh Jabatan Perumahan dan Pembangunan Bandar (HUD).