Як процентні ставки впливають на ваші іпотечні платежі: Повне керівництво [2025]

Процентні ставки безпосередньо впливають на ваші іпотечні платежі. Дізнайтеся, як навіть невеликі зміни ставки впливають на ваші щомісячні витрати та загальну суму позики, що допомагає приймати кращі рішення щодо купівлі будинку.

Процентні ставки безпосередньо впливають на ваші іпотечні платежі.Дізнайтеся, як навіть невеликі зміни ставки впливають на ваші щомісячні витрати та загальну суму позики, що допомагає приймати кращі рішення щодо купівлі будинку.

Вступ

Процентні ставки відіграють ключову роль у визначенні ваших іпотечних платежів.Навіть невелика зміна ставки може суттєво вплинути на те, скільки ви платите з часом.Розуміння цих стосунків допомагає приймати розумніші рішення при купівлі чи рефінансуванні будинку.

Іпотечні процентні ставки коливаються на основі економічних умов, грошово -кредитної політики та особистих факторів, таких як ваш кредитний бал.Незалежно від того, чи ви вперше покупець дому чи хочете рефінансувати, розуміючи, як ці ставки впливають на ваші фінансові зобов’язання, є важливими для довгострокового планування.

У цьому вичерпному посібнику ми зруйнуємо саме те, як процентні ставки впливають на ваші іпотечні платежі, покажемо вам практичні розрахунки та надамо стратегії навігації у середовищі зміни тарифів.

Розуміння того, як іпотечні процентні ставки впливають на ваші щомісячні платежі

Основи: як працює іпотечний інтерес

Перш ніж зануритися в те, як процентні ставки впливають на виплати, давайте зрозуміємо основні компоненти іпотеки:

Основна та інтерес

Ваша іпотечна оплата складається з двох основних частин:

Основний: сума, яку ви позичили, щоб придбати свій будинок

Процент

Коли ви здійснюєте щомісячний платіж, частина спрямована на зменшення основного балансу, а решта покриває витрати на відсотки.На початку вашого іпотечного терміну більший відсоток вашого платежу спрямовується на відсотки, оскільки це співвідношення поступово переходить до основної суми в міру прогресування часу.

Пояснена амортизація

Амортизація - це процес розповсюдження платежів за позику з часом, щоб ви виплачували як основну, так і відсотки до кінця терміну позики.Графік амортизації показує, як саме кожен платіж поділяється між основною та відсотковою відсоткою протягом усього життя позики.

Наприклад, на 30-річній іпотеці з фіксованою ставкою в розмірі 6,5%, ваш перший платіж може включати приблизно:

$ 375 до основної суми

1625 доларів на відсотки

Однак до 15 року ваш щомісячний платіж включатиме приблизно:

$ 875 до основної суми

1125 доларів на відсотки

Цей поступовий зсув відбувається тому, що, коли ви сплачуєте основну суму, є менш непогашений залишок, на якому нараховуються відсотки.

Хочете точно побачити, як ваші платежі руйнуються?Використовуйте наш іпотечний калькулятор, щоб створити свій персоналізований графік амортизації.

Візуалізація того, як іпотечні платежі переходять від відсотків до основної суми з часом

Прямий вплив процентних ставок на щомісячні платежі

Процентні ставки безпосередньо впливають на вашу щомісячну суму іпотечного платежу.Навіть незначна зміна ставок може суттєво вплинути як на ваш щомісячний бюджет, так і на загальну суму, яку ви сплатите за термін позики.

Математичні стосунки

Іпотечні виплати обчислюються за допомогою цієї формули:

M = P × [r(1+r)^n] ÷ [(1+r)^n-1]

Де:

M = щомісячний платіж

P = основна (сума позики)

r = щомісячна процентна ставка (річна ставка, поділена на 12)

n = загальна кількість платежів (термін позики в роках × 12)

Бетонні приклади

Давайте подивимось, як різні процентні ставки впливають на щомісячний платіж на 30-річну іпотеку з фіксованою ставкою:

Процентна ставка

Щомісячний платіж

Загальний сплачений відсотки

5,0%

1610 доларів

279 600 доларів

5,5%

1,703 дол.

313 080 доларів

6,0%

1799 доларів

$ 347 640

6,5%

1896 доларів

$ 382,560

7,0%

1 996 доларів

$ 418 560

Як бачите, лише на 1% збільшення процентної ставки (від 5% до 6%) додає 189 доларів США до щомісячного платежу та майже 68 000 доларів США до загальної кількості відсотків, сплачених за термін позики.

Довгостроковий вплив витрат

Незважаючи на те, що щомісячні відмінності до оплати можуть здатися керованими, довгостроковий вплив є суттєвим:

Зростання ставки на 0,5% за позикою на 300 000 доларів коштує приблизно 33 000-35 000 доларів більше понад 30 років

Зростання ставки на 1,0% коштує приблизно 68 000-70 000 доларів більше за 30 років

Зростання ставки на 2,0% коштує приблизно на 139 000 доларів більше понад 30 років

Ці цифри ілюструють, чому навіть малі різниці тарифів мають надзвичайно важливе значення при виборі іпотеки.

Візуальне порівняння того, як різні процентні ставки впливають на щомісячні іпотечні платежі

Фіксована проти змінної ставки іпотечних кредитів

Ваш вибір між фіксованою та змінною ставкою суттєво впливає на те, як зміни процентних ставок впливають на ваші платежі з часом.

Іпотечні кредити з фіксованою ставкою

З іпотекою з фіксованою ставкою ваша процентна ставка та щомісячна оплата основної та відсоткової оплати залишаються постійними протягом усього терміну позики.Цей варіант забезпечує:

Передбачуваність: Ваша основна та відсоткова оплата ніколи не змінюється

Захист від збільшення ставок: Якщо ринкові ставки зростають, ваша ставка залишається заблокованою

Легше бюджет: ви точно знаєте, чого чекати щомісяця

Зазвичай вищі початкові ставки: ви, як правило, платите премію за стабільність ставок

Іпотечні кредити змінної швидкості (регульована ставка)

Змінна ставка або іпотечні та іпотечні кредити (ARMS) функціонують процентні ставки, які періодично змінюються на основі ринкових умов:

Початкова знижка: Зміни зазвичай починаються з нижчих ставок, ніж фіксовані іпотеки

Періоди коригування: Ставки коригуються з заздалегідь визначеними інтервалами (наприклад, щорічно)

Капітки ставок: обмеження того, скільки ставок може збільшуватися за коригування та протягом терміну дії позики

Невизначеність платежів: щомісячні платежі можуть збільшуватися або зменшуватися зі змінами ставок

Загальні структури: 5/1 рука (фіксована протягом 5 років, потім регулюється щорічно), 7/1 рука, 10/1

Що краще?

Правильний вибір залежить від ваших обставин:

Виберіть Виправлено, якщо: ви плануєте залишатися в домашніх умовах довгостроково, хочете стабільність платежів або поточні ставки історично низькі

Розглянемо змінну, якщо: ви плануєте перемістити до закінчення початкового фіксованого періоду, очікуйте зменшити ставки або потребують найнижчого можливого початкового платежу

Пам'ятайте, що за допомогою зброї ви ризикуєте потенційно більш високими платежами в майбутньому, якщо процентні ставки значно зростають.

Порядне порівняння за фіксованою та змінною ставкою іпотечних кредитів з часом

Вплив Федерального резерву на ставки іпотеки

Федеральний резерв (ФРС) безпосередньо не встановлює ставки іпотечних кредитів, але його політика суттєво впливає на них.

Як ФРС впливає на ставки

Федеральний резерв контролює ставку федеральних фондів - банки процентних ставок стягують один одного за позики на ніч.Хоча це не ставка іпотеки, вона впливає на кілька механізмів:

Короткострокові коригування процентних ставок: Коли ФРС підвищує або знижує ставку федеральних фондів, інші короткострокові процентні ставки, як правило, рухаються в одному напрямку.

Вплив на ринки облігацій: ставки іпотеки більш безпосередньо пов'язані з доходами на 10-річні казначейські облігації.Коли дії ФРС впливають на ці врожайності, зазвичай слід за іпотечними тарифами.

Сигнали грошово -кредитної політики: Заяви ФРС щодо проблем з інфляцією, економічного зростання та майбутніх темпів ставок впливають на те, як цінові іпотечні кредити кредиторів.

Часова шкала відносин

Зазвичай спостерігається затримка між змінами ставки ФРС та рухами ставки іпотеки:

Збільшення ставок ФРС, як правило, призводить до підвищення ставки іпотеки протягом днів або тижнів

Величина змін ставки іпотеки може бути меншим або більшим, ніж коригування ФРС

Іноді іпотечні ставки рухаються в очікуванні дій ФРС, а не у відповідь на них

Нещодавні дії ФРС та відповіді на іпотечну ставку

У 2023-2024 рр. ФРС впровадив декілька підвищення ставок для боротьби з інфляцією, що підштовхнуло ставки іпотеки до найвищих рівнів за більше десяти років.Коли інфляція почала поміркована в кінці 2024 року, ФРС сигналізував про потенційні зниження швидкості, що призвело до певного тиску вниз на ставки іпотеки.

Це ілюструє важливу схему: ставки іпотеки, як правило, швидко зростають, коли ФРС посилює грошово -кредитну політику, але може більш поступово падати, коли Політика ФРС.

Хочете побачити, як зміни ставки ФРС можуть вплинути на ваші платежі?Спробуйте наш іпотечний калькулятор для імітації різних сценаріїв процентної ставки.

Приклад у реальному світі: як 1% змінює вашу іпотеку

Щоб по-справжньому зрозуміти вплив процентних ставок, давайте вивчимо конкретний приклад із покупкою будинку в розмірі 350 000 доларів США, припускаючи 20% початковий внесок (70 000 доларів) та 30-річну іпотеку з фіксованою ставкою за 280 000 доларів.

Щомісячні відмінності до платежів

Процентна ставка

Щомісячний принцип та інтерес

Щомісячна різниця від 5%

Щорічна різниця

5,0%

1,503 дол.

-

-

6,0%

1679 доларів

+176 доларів

+2112 доларів

7,0%

1863 доларів

+360 доларів

+4320 доларів

8,0%

$ 2,054

+$ 551

+6 612 доларів

Загальний сплачений відсотки

Відмінності стають ще більш драматичними, дивлячись на загальний відсоток, сплачений за життя позики:

Процентна ставка

Загальний інтерес протягом 30 років

Відмінність від 5%

5,0%

261 080 доларів

-

6,0%

$ 324 440

+63 360 доларів

7,0%

$ 390 680

+129 600 доларів

8,0%

$ 459 440

+198 360 доларів

Купівля впливу на електроенергію

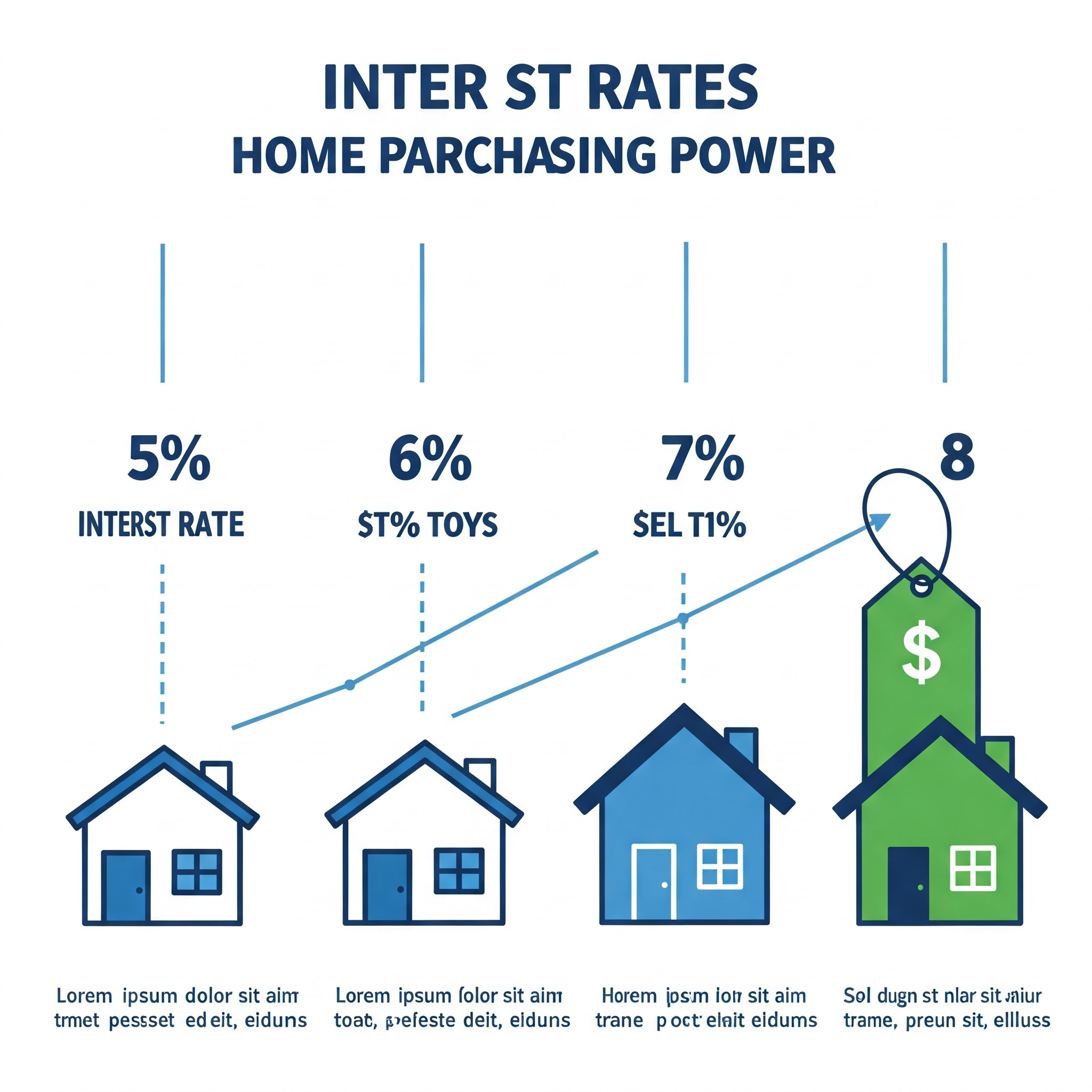

Ще один спосіб подивитися на процентні ставки - це те, як вони впливають на вашу купівельну спроможність - скільки будинків ви можете собі дозволити за різними ставками за допомогою тієї ж щомісячної оплати:

Якщо ви можете дозволити собі щомісячний платіж у розмірі 1800 доларів за основну та відсоткову відсоток:

Процентна ставка

Максимальна сума позики

Ціна на житло (з зниженням на 20%)

5,0%

335 000 доларів

$ 418 750

6,0%

300 000 доларів

375 000 доларів

7,0%

271 000 доларів

$ 338 750

8,0%

246 000 доларів

307 500 доларів

Ці приклади показують, що підвищення процентних ставок на 3% (від 5% до 8%) знижує купівельну спроможність приблизно на 26%.

Порада:

Щоб точно побачити, як різні процентні ставки впливатимуть на вашу конкретну ситуацію, використовуйте наш калькулятор іпотеки для запуску персоналізованих сценаріїв.

Стратегії управління зростаючими процентними ставками

Коли процентні ставки зростають, покупці дому та власників будинків мають кілька стратегій, які слід враховувати:

Для домашніх покупців

Збільшити свій початковий внесок: більший внесок зменшує суму вашої позики, що призводить до зниження щомісячних платежів навіть за більш високими процентними ставками.

Розгляньте руку: Якщо ви не плануєте залишатися в домашніх умовах довгостроково, іпотечний кредит з регульованою ставкою може запропонувати нижчі початкові ставки, ніж варіанти фіксованої ставки.

Купуйте бали: виплата балів знижки наперед (кожна пункт коштує 1% від суми вашої позики) може забезпечити нижчу процентну ставку, потенційно заощаджуючи гроші, якщо ви зберігаєте позику досить довго.

Покращити свій кредитний бал: Навіть у високогірному середовищі позичальники з відмінним кредитом отримують кращі ставки, ніж у середніх балів.

Дослідіть програми покупців, які вперше працюють: багато хто пропонує процентні ставки нижче ринку або допомогу в авансовому плані.

Для нинішніх власників будинків

Зробіть додаткові основні платежі: Швидше сплачуючи свою основну сукупність, ви зменшуєте загальний відсоток, сплачений за термін позики.

Розглянемо коротший термін позики: Якщо ви можете дозволити собі більш високі щомісячні платежі, рефінансування до 15-річної іпотеки зазвичай пропонує нижчі процентні ставки, ніж 30-річні терміни.

Дослідіть рефінансування готівки: Внесення додаткових коштів під час рефінансування може покращити ваше співвідношення позики та вартості та потенційно кваліфікувати вас за кращі ставки.

Дослідіть плани оплати за тиждень: здійснення половини оплати іпотечного кредитування кожні два тижні призводить до 26 напівплати (13 повних платежів) на рік замість 12, що швидше зменшує свою основну.

Підходи управління ризиками

Оцінка тарифів: Купуючи або рефінансувати, замикайте свою ставку, коли ви задоволені цим, особливо якщо тарифи вдосконалюються.

Капетики руки: Якщо вибираєте іпотеку з регульованою швидкістю, зрозумійте обмеження коригування (скільки ставки можуть збільшуватися на період коригування та протягом терміну дії позики).

Фонд надзвичайних ситуацій: підтримуйте достатню економію для обробки потенційних збільшення платежів, особливо з іпотекою із змінною ставкою.

Цікаво, як ці стратегії можуть працювати для вашої конкретної ситуації?Використовуйте наш іпотечний калькулятор, щоб порівняти різні підходи та побачити, який може заощадити вам найбільше грошей.

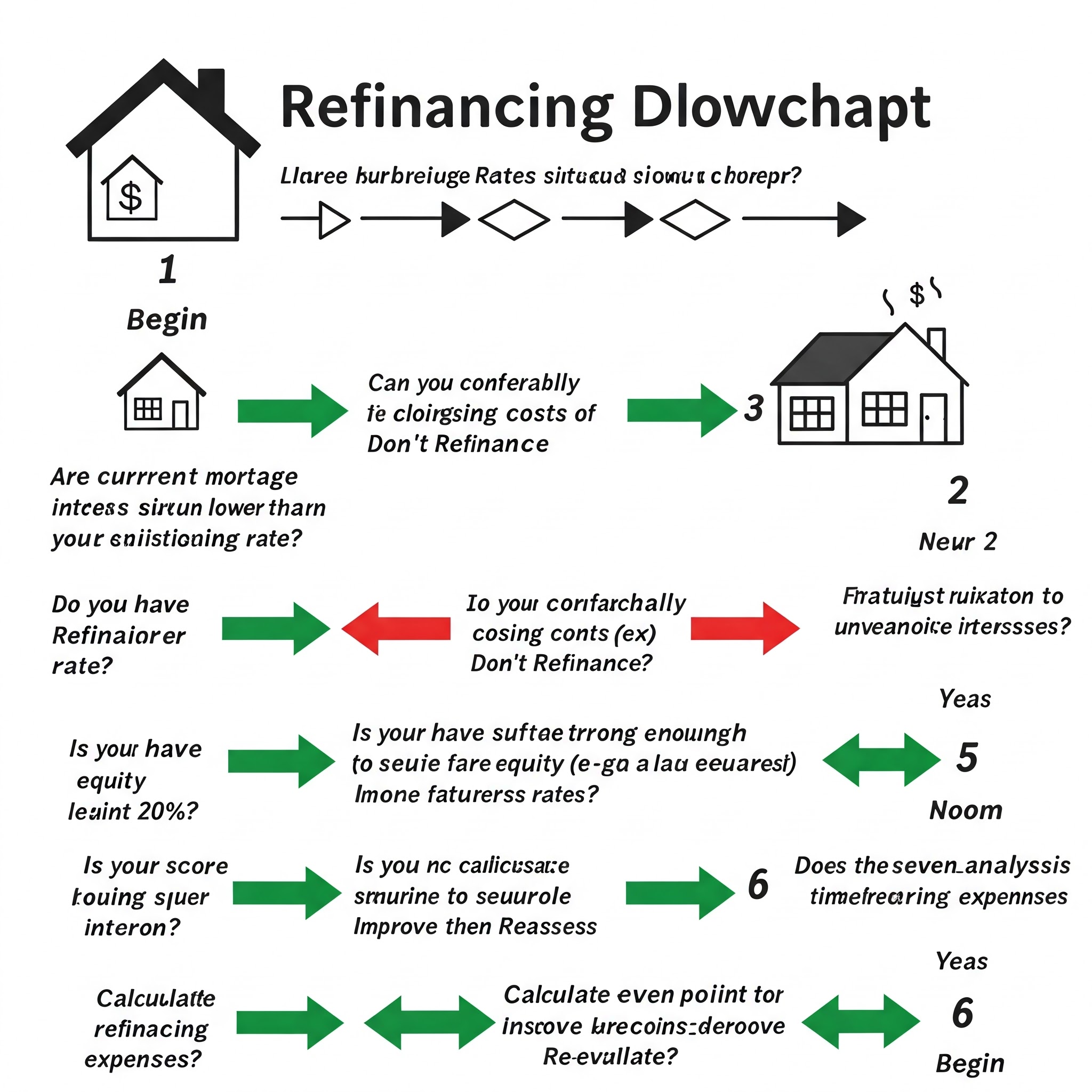

Коли розглянути рефінансування

Рефінансування може бути потужним інструментом для управління вашими іпотечними витратами при зміні процентних ставок.

Потенційні переваги рефінансування

Нижня процентна ставка: Зниження вашої ставки може зменшити щомісячні платежі та загальні відсоткові витрати

Коротший термін позики: Перехід від 30-річного до 15-річного іпотечного кредитування може заощадити значний відсоток

Переключення від змінної до фіксованої ставки: Заблокуйте швидкість до того, як змінна ставка ще більше збільшується

Варіант готівки: Доступ до власного капіталу для великих витрат або консолідації боргу

Видалити PMI: Якщо ваш будинок значно оцінив, рефінансування може усунути приватне іпотечне страхування

Коли рефінансування має фінансовий сенс

Як правило, рефінансування варто розглянути, коли:

Поточні процентні ставки принаймні на 0,5% до 1% нижча, ніж ваші наявні ставки

Ви плануєте залишитися у своєму будинку досить довго, щоб відшкодувати витрати на закриття за допомогою щомісячних заощаджень

Ваш кредитний бал значно покращився з моменту отримання первісної іпотеки

У вас є принаймні 20% власного капіталу у вашому домі

Ви хочете конвертувати з регульованого до іпотеки з фіксованою ставкою для стабільності оплати

Аналіз беззбитковості

Щоб визначити, чи має рефінансування фінансового сенсу, обчисліть свою точку беззбитковості:

Оцініть загальні витрати на рефінансування (як правило, 2-5% від суми позики)

Обчисліть щомісячні заощадження від нового, нижчого платежу

Розділіть витрати на щомісячні заощадження, щоб знайти, скільки місяців знадобиться для відшкодування витрат

Наприклад:

Витрати на рефінансування: 6000 доларів

Щомісячні заощадження: 200 доларів

ПОТРІБНА ПОТРІБНА: 30 місяців (2,5 роки)

Якщо ви плануєте залишитися в будинку довше, ніж точка беззбитковості, рефінансування, ймовірно, має фінансовий сенс.

Витрати на рефінансування, які слід врахувати

Плата за заявку

Плата за походження позики

Витрати на оцінку

Пошук титулу та страхування

Адвокатські збори

Бали, сплачені для зниження процентної ставки

Штрафи на передоплату за початковою позикою (якщо це застосовно)

Калькулятор рефінансування

Ви розглядаєте рефінансування?Використовуйте наш іпотечний калькулятор, щоб визначити свої потенційні заощадження та точку беззбитковості, перш ніж приймати рішення.

Поточні тенденції ставки іпотеки (2025)

Розуміння поточного середовища ставки іпотеки допомагає поставити ваші варіанти в контекст.

Останні рухи тарифів

Після досягнення багаторічних максимумів у 2023 році ставки іпотеки почали стабілізуватися та поступово зменшуватися до 2024 року та на початку 2025 року.

Ключові фактори, що впливають на поточні показники, включають:

Тенденції інфляції: Після піку в 2022-2023 роках інфляція модерувала, знижуючи тиск на темпи на темпах

Політика Федерального резерву: ФРС перейшов від агресивних підвищення ставок до більш нейтральної позиції

Показники економічного зростання: Стабільне, але помірне економічне зростання допомогло стабілізувати показники

Попит на ринок житла: Постійне високий попит на житло, незважаючи на більш високі ставки

Експертні прогнози

Більшість економістів з житлового будівництва та аналітики іпотечної галузі проектують, що оцінюють:

Продовжуйте їх поступове зниження до 2025 року

Стабілізуйте в середині 5% для 30-річних фіксованих іпотечних кредитів

Досвід менше мінливості, ніж в останні роки

Залишайтеся вище історичних мінімумів, що спостерігаються в 2020-2021 роках

Регіональні зміни швидкості

Процентні ставки можуть суттєво змінюватися:

Географічний регіон

Тип позики (звичайний, FHA, VA, Jumbo)

Термін позики (15-річний проти 30-річного)

Позичальник кредитний профіль

Тип нерухомості (первинна резиденція, другий будинок, інвестиційна нерухомість)

Завжди порівнюйте пропозиції від декількох кредиторів у вашій конкретній ситуації, а не покладатися виключно на середні національні середні показники.

Ефективно використовуючи іпотечні калькулятори

Іпотечні калькулятори - це неоціненні інструменти для розуміння того, як процентні ставки впливають на ваші платежі, але знаючи, як їх ефективно використовувати, є ключовим.

Типи іпотечних калькуляторів

Основні калькулятори платежів: Оцінка щомісячних платежів за основними та відсотками на основі суми позики, терміну та процентної ставки

Розширені калькулятори амортизації: покажіть повний графік оплати з основною та розбитою відсотків для кожного платежу

Калькулятори доступності: Визначте, скільки будинку ви можете собі дозволити на основі доходу, боргу та початкового внеску

Калькулятори рефінансування: Порівняйте поточну позику з варіантами рефінансування, щоб побачити потенційні заощадження та бали беззбитковості

Додаткові калькулятори платежів: ілюструйте, як додаткові платежі до основної суми можуть зменшити термін позики та загальну відсоток

Спробуйте наш іпотечний калькулятор, щоб побачити, як різні процентні ставки впливають на ваші платежі.

Критичні входи для точних результатів

Для найбільш точних результатів калькулятора включають:

Усі витрати: основна сума, відсотки, податки на нерухомість, страхування власників будинків, плата за HOA та PMI (якщо це можливо)

Правильний термін позики: 15-річні та 30-річні іпотечні кредити мають значно різні виплати

Фактична процентна ставка: Використовуйте конкретну ставку, яку ви цитуєте, а не середні національні середні показники

Додаткові збори: Багато калькуляторів дозволяють включати витрати на закриття та інші збори

Наслідки податків: Деякі калькулятори враховують потенційні податкові пільги від відрахування відсотків іпотечних кредитів

Обмеження калькулятора

Майте на увазі, що більшість онлайн -калькуляторів:

Не може враховувати зміни ставки в іпотеці з регульованою ставкою

Часто виключайте податки на нерухомість та страхування (якщо спеціально не позначені як калькулятори PITI)

Не може розглянути місцеві ринкові фактори, які впливають на реальні витрати

Не може передбачити майбутні зміни процентних ставок

Зазвичай не враховуйте пенальті або інші умови, що стосуються позики

Для найбільш всебічного аналізу розгляньте консультацію з іпотечним професіоналом, який може надати персоналізовані сценарії.Ви також можете використовувати наш іпотечний калькулятор як вихідну точку.

Процентні ставки та доступність житла

Взаємозв'язок між процентними ставками та доступністю житла є складним та багатогранним.

Рівняння доступності

Доступність житла, як правило, визначається:

Ціни на житло: ринкова вартість нерухомості у вашій цільовій зоні

Процентні ставки: Вартість грошей на придбання будинку

Рівень доходу: Дохід вашого домогосподарства доступний для житлових витрат

Боргові зобов’язання: ваші існуючі фінансові зобов'язання, що зменшують наявний дохід

Процентні ставки безпосередньо впливають на щомісячні платежі, які є ключовим компонентом обчислень доступності, які використовуються кредиторами.Щоб точно зрозуміти, як процентні ставки впливають на ваш потенційний іпотечний оплату, використовуйте наш калькулятор іпотеки.

Співвідношення боргу до доходу (DTI)

Кредитори зазвичай використовують співвідношення DTI, щоб визначити, скільки ви можете позичити:

Коефіцієнт переднього кінця: щомісячні витрати на житло (основна сума, відсотки, податки, страхування) не повинні перевищувати 28-31% валового щомісячного доходу

Коефіцієнт заднього кінця: загальні щомісячні виплати за борг (житло плюс інші борги) не повинні перевищувати 36-43% валового щомісячного доходу

Коли процентні ставки зростають, платіж за ту саму суму позики збільшується, потенційно висунувши ваші коефіцієнти DTI поза прийнятними межами та зменшуючи максимальну суму позики.

Реальні ринкові ефекти

На практиці зміни процентних ставок часто викликають ці ринкові відповіді:

Коли ставки зростають: зростання цін на житло, як правило, уповільнюється, коли покупця придбання електроенергії зменшується;Продавцям може знадобитися зниження запитуваних цін або запропонувати поступки

Коли ставки падають: попит часто збільшується, коли більше покупців виходять на ринок, що потенційно підвищує ціни на житло та компенсує частину економії платежів з нижчих ставок

Поведінка продавця: У високошвидкісних умовах поточні власники будинків з низькою іпотекою можуть затримати продаж, зменшуючи наявні інвентаризації та підтримують ціни, незважаючи на проблеми доступності

Стратегії покращення доступності

Ось способи покращити доступність вашого житла в різних умовах процентної ставки:

Відрегулювати очікування: Розгляньте менші будинки, різні мікрорайони чи таунхауси замість односімейних будинків

Збільшити внесок: більший початковий внесок зменшує суму позики та щомісячні платежі

Поліпшення кредитної оцінки: кращий кредит може кваліфікувати вас за нижчі процентні ставки

Оплачуйте інші борги: Скорочення кредитних кредитів, студентських позик або боргу за кредитною карткою покращує ваш коефіцієнт DTI

Розглянемо альтернативні програми позики: Позики FHA, VA або USDA можуть запропонувати більш сприятливі умови

Використовуйте наш іпотечний калькулятор, щоб побачити, як різні стратегії можуть вплинути на ваші потенційні іпотечні платежі та загальну доступність.

Підготовка до змін процентних ставок

Незалежно від того, чи ставки зростають чи падають, готуючись до змін процентних ставок, допомагає приймати обґрунтовані фінансові рішення.

Ознаки того, що ставки можуть змінюватися

Зверніть увагу на ці показники потенційних рухів тарифів:

Заява Федеральної резервності: коментарі щодо проблем з інфляцією чи економічного зростання часто сигналізують про майбутні напрямки політики

Випуск економічних даних: показники зайнятості, зростання ВВП та показники інфляції впливають на рішення

Рух прибутковості казначейства: 10-річна дохідність казначейства часто рухається перед змінами ставки іпотеки

Індикатори ринку житла: зміни в житловому розпорядженні, існуючі продажі житла та рівні запасів можуть впливати на іпотечний попит та ставки

Глобальні економічні події: міжнародні економічні кризи або значні зміни в політиці за кордоном можуть вплинути на процентні ставки США

Створення плану моніторингу ставок

Щоб бути в курсі потенційних змін тарифів:

Налаштування повідомлень про ставки: Багато фінансових веб -сайтів та додатків пропонують налаштовані сповіщення, коли ставки потрапляють у певні пороги

Розробити відносини кредитора: Встановіть зв’язки з 2-3 професіоналами іпотеки, які можуть інформувати вас про зміни ринку

Слідкуйте за фінансовими новинами: Регулярний моніторинг ділових новин може забезпечити ранні попередження про економічні зрушення, які можуть вплинути на ставки

Зрозумійте сезонні зразки: ставки іпотеки часто дотримуються сезонних тенденцій, при цьому весна зазвичай приносить більшу активність та нестабільність потенційної ставки

Фінансова підготовка

Бути готовим діяти, коли ставки сприятливі:

Підтримуйте відмінний кредит: регулярно перевіряйте свої кредитні звіти та вирішуйте будь -які проблеми, які можуть вплинути на ваш бал

Будьте оновлені фінансові документи: чи нещодавні податкові декларації, банківські виписки та доказ доходу легко доступні

Створіть свій початковий внесок: більші зменшення платежів дають вам більше варіантів та кращих умов

Обчисліть свої номери заздалегідь: знайте свою максимальну комфортну оплату та відповідну суму позики за різними процентними ставками

Створіть стратегію блокування ставок: заздалегідь вирішіть, яка швидкість змусила б вас заблокувати з точки зору, купуючи чи рефінансування

Підказка зображення: Створіть зображення, що показує людину, яка готується до змін процентних ставок, з інформаційною панеллю економічних показників, календарем та фінансовими документами.

Часті запитання

Наскільки різниця робить 1% у виплаті за іпотекою?

На 30-річну іпотеку з фіксованою ставкою в розмірі 300 000 доларів США, збільшення процентної ставки на 1% (з 5% до 6%) збільшить ваш щомісячний платіж приблизно на 180-190 доларів США та додасть близько 68 000 доларів до загальної кількості відсотків, сплачених за термін експлуатації позики.

Чи краще платити бали, щоб знизити мою процентну ставку?

Плата бали має найбільше сенсу, коли ви плануєте тривалий час зберігати позику.Обчисліть свою точку беззбитковості, розділивши вартість балів на щомісячні заощадження.Якщо ви будете залишатися вдома довше цього періоду, оплата балів може бути вартістю.

Чи варто вибрати іпотеку з регульованою ставкою, коли ставки високі?

Зброя може бути стратегічною, коли тарифи високі, якщо ви плануєте продати або рефінансувати до закінчення початкового фіксованого періоду.Однак розгляньте найгірші сценарії, якщо ставки ще більше зростають, і ви не можете рефінансувати або продавати, як було заплановано.

Як мій кредитний бал впливає на мою процентну ставку іпотечного кредитування?

Вплив кредитної оцінки може бути суттєвим.Різниця між відмінним кредитом (760+) та справедливим кредитом (620-639) може становити від 0,5% до 1,5% процентної ставки, що потенційно додавання сотень до вашої щомісячної оплати та десятків тисяч до довічних відсоткових витрат.

Коли рефінансування має фінансовий сенс?

Рефінансування, як правило, має сенс, коли поточні ставки принаймні на 0,5-1% нижча за існуючу ставку, ви плануєте залишитися у своєму будинку досить довго, щоб відшкодувати витрати на закриття за допомогою щомісячних заощаджень, а також ваші позиції щодо кредитів та власного капіталу підтримують сприятливі нові умови.

Як швидко ставки іпотечних кредитів реагують на дії Федеральної резерву?

Ставки іпотеки часто рухаються в очікуванні дій ФРС, а не чекати офіційних оголошень.Після того, як ФРС вносить зміни, ставки іпотеки зазвичай коригуються протягом днів або тижнів, хоча величина може відрізнятися від коригування ФРС.

Висновок

Процентні ставки є основним фактором у визначенні не лише щомісячного іпотечного платежу, а й довгострокового фінансового здоров'я як власника будинку.Навіть невеликі коливання ставок можуть мати істотний вплив на вашу купівельну спроможність та загальну кількість відсотків, сплачених протягом терміну позики.

Розуміння того, як працюють процентні ставки, як вони впливають на вашу конкретну ситуацію та які стратегії ви можете використовувати, щоб керувати ними, що дає можливість приймати обґрунтовані фінансові рішення незалежно від ринкових умов.

Вплив ставки є вагомим: різниця на 1% на типову іпотеку може означати десятки тисяч доларів протягом терміну позики.

Ваша особиста ситуація має значення: ваш кредитний бал, початковий внесок, тип позики та термін впливають на те, як процентні ставки впливають на вашу конкретну іпотеку.

Будьте готові до змін: Ставки швидкості змінюються з часом, тому розробка як короткочасних, так і довгострокових стратегій допомагає вам адаптуватися до змін.

Подивіться за межами ставки: Повна картина включає умови позики, збори, ваш часовий горизонт вдома та загальну доступність.

Незалежно від того, чи купуєте ви свій перший будинок, враховуючи рефінансування чи плануєте майбутні інвестиції в нерухомість, тверде розуміння механіки процентних ставок буде добре служити вам у навігації в одному з найважливіших фінансових зобов'язань у житті.

![Як процентні ставки впливають на ваші іпотечні платежі: Повне керівництво [2025]](/_next/image?url=https%3A%2F%2Fstatic.calculators.im%2Fupload%2Fimage%2F4%2Fimg-1.jpeg&w=1920&q=75)